AleaSoft Energy Forecasting, 29. Januar 2024. In der vierten Januarwoche setzten die Preise auf den europäischen Strommärkten den in der Vorwoche begonnenen Abwärtstrend fort. Kühlere Temperaturen verringerten die Nachfrage, während die Gas- und CO2-Preise weiter sanken. Eine Ausnahme bildete der iberische Markt, wo der Rückgang der Windproduktion zu Preisen über denen der Vorwoche führte. Die wöchentliche Photovoltaikproduktion in Deutschland und Spanien war im Januar am höchsten.

Produktion von Photovoltaik- und Solarthermieanlagen sowie von Windkraftanlagen

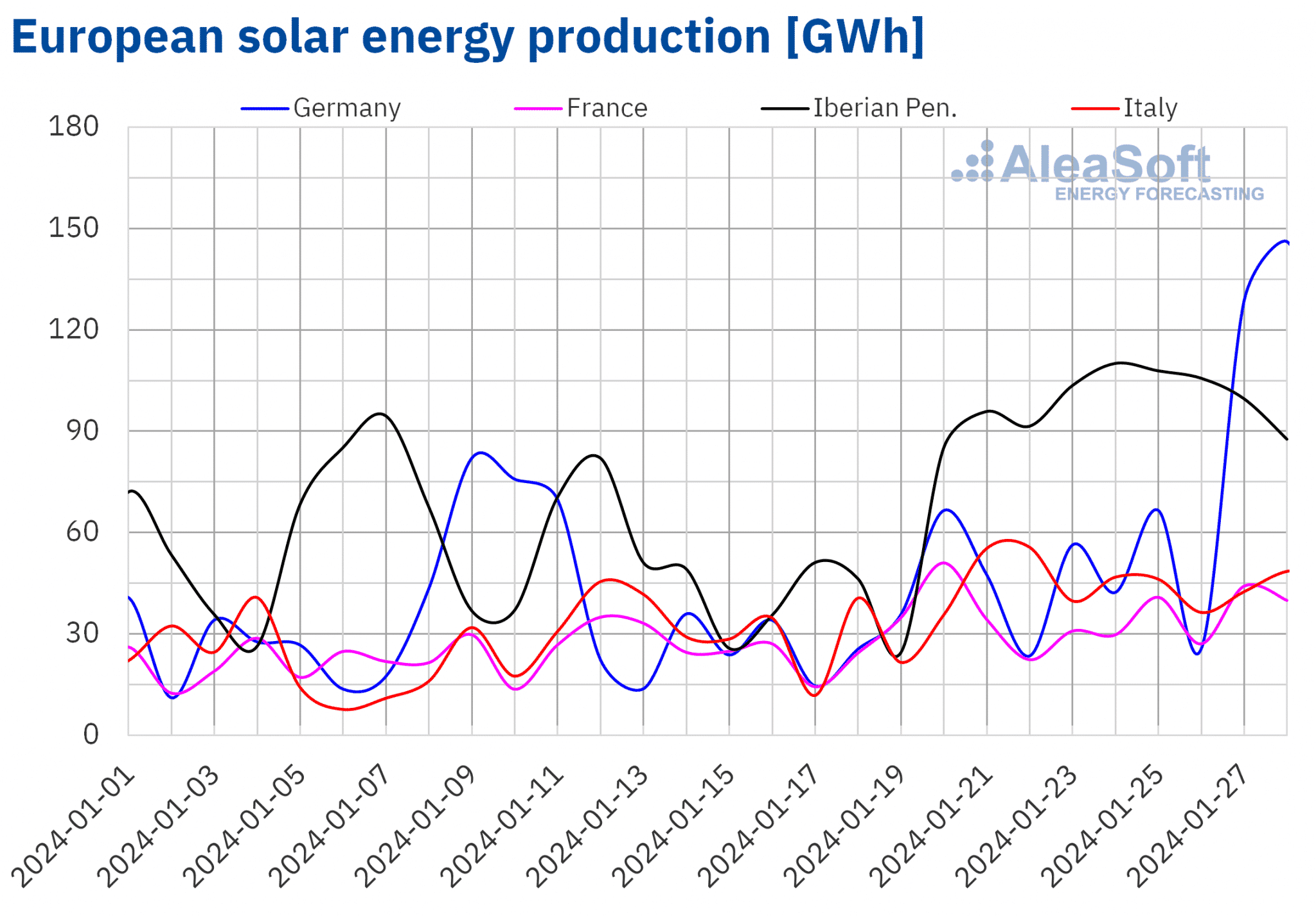

In der Woche vom 22. Januar stieg die Solarproduktion auf den wichtigsten europäischen Märkten im Vergleich zur Vorwoche. Der italienische und der französische Markt setzten ihren Aufwärtstrend in der dritten Woche in Folge fort, diesmal mit Steigerungen von 38 % bzw. 11 %. Für den portugiesischen Markt war es die zweite Woche in Folge mit einem Anstieg von 61 %. Auf dem deutschen und dem spanischen Markt stieg die Solarproduktion in beiden Fällen um 98 %, nachdem sie in der Vorwoche zurückgegangen war.

Der deutsche Markt verzeichnete im Januar einen wöchentlichen Solarproduktionsrekord von 488 GWh, was einem Anstieg von 43 % gegenüber der Woche vom 8. Januar 2024 entspricht. Auch der spanische Markt verzeichnete mit 594 GWh eine wöchentliche PV-Rekorderzeugung, die 3,7 % über dem Wert der Woche vom 30. Januar 2023 lag.

Die Solarproduktionsprognosen von AleaSoft Energy Forecasting für die Woche vom 29. Januar deuten darauf hin, dass die Solarproduktion in Italien, Spanien und Deutschland zunehmen wird, was dem steigenden Trend folgt, wenn die Tage länger werden.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

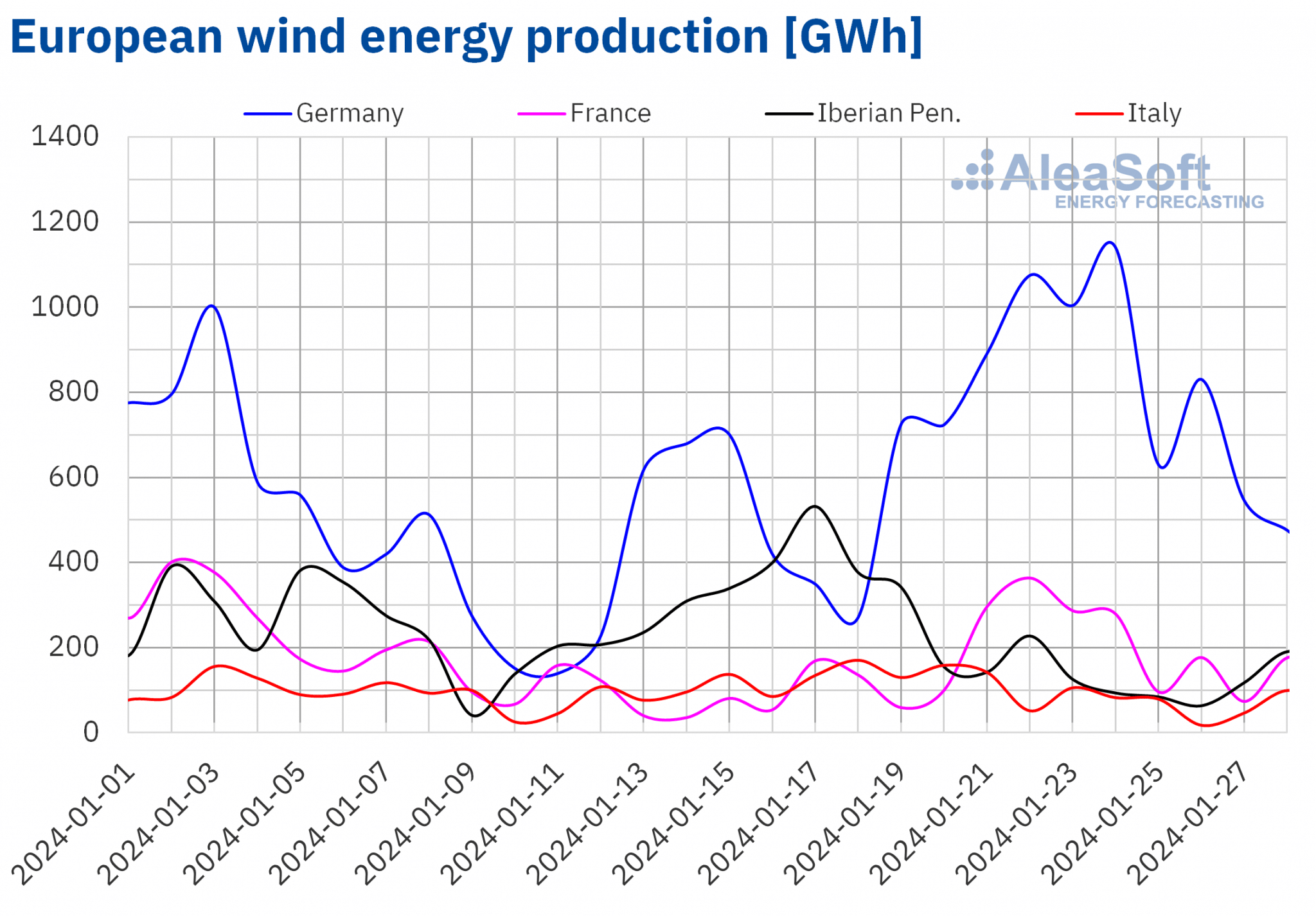

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.In der vierten Januarwoche verzeichnete die Windenergieerzeugung auf den wichtigsten europäischen Strommärkten ähnliche Werte wie in der letzten Woche des Jahres 2023. Auf dem französischen und dem deutschen Markt setzte sich der Aufwärtstrend in der zweiten Woche in Folge fort, mit Steigerungen von 63% bzw. 40%. Auf dem spanischen, portugiesischen und italienischen Markt hingegen ging die Produktion auf der iberischen Halbinsel um 61% und in Italien um 50% zurück.

Die Prognosen von AleaSoft Energy Forecasting für die Windenergieproduktion in der Woche vom 29. Januar deuten darauf hin, dass sich der Abwärtstrend auf dem italienischen und iberischen Markt fortsetzen wird und sich der deutsche und französische Markt anschließen wird.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.Elektrizitätsnachfrage

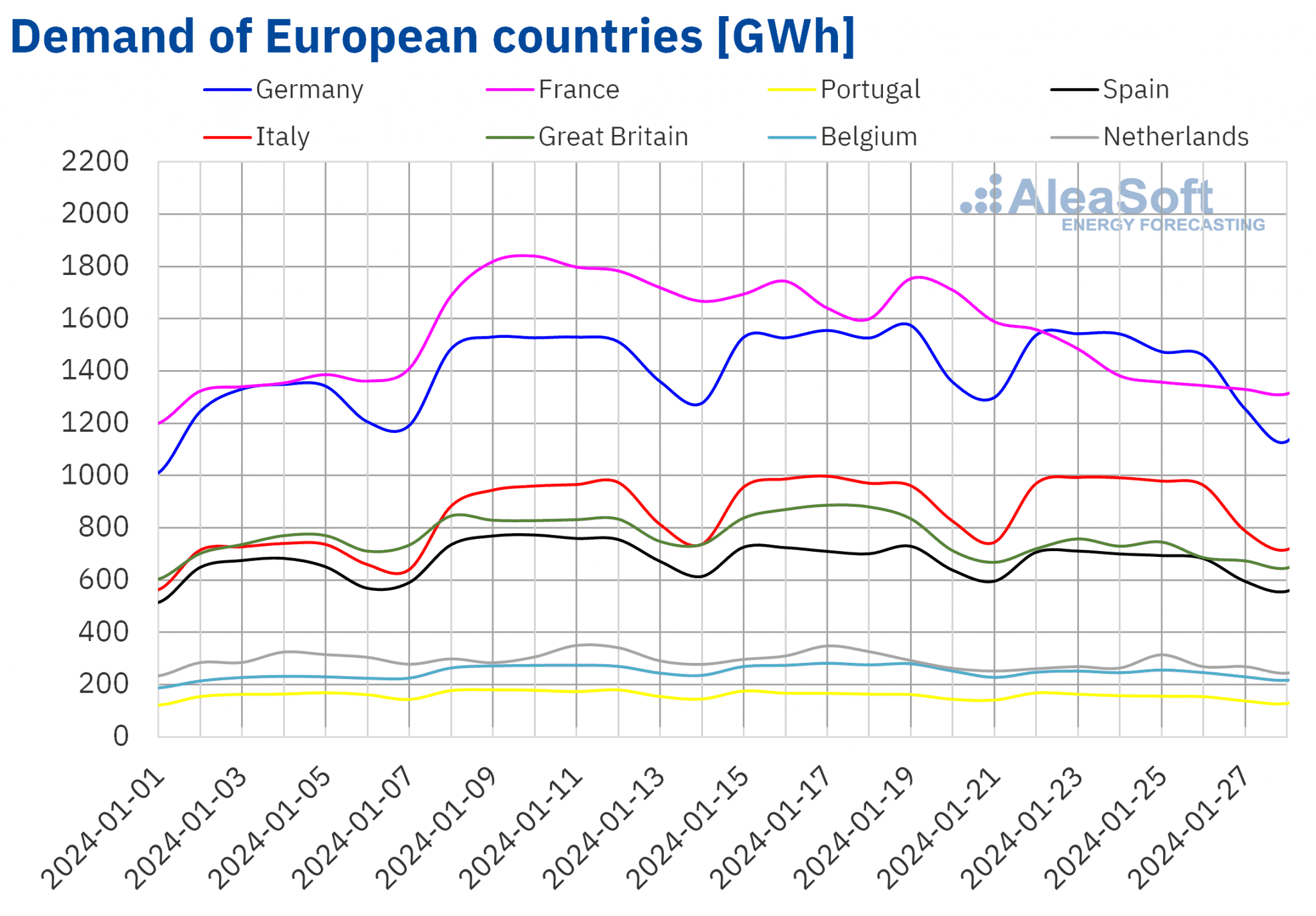

In der Woche vom 22. Januar war auf den wichtigsten europäischen Strommärkten ein allgemeiner Rückgang der Stromnachfrage im Vergleich zur Vorwoche zu verzeichnen. Die beobachteten Nachfrageniveaus waren ähnlich wie in der ersten Woche des Jahres 2024. Auf den Märkten Frankreichs, der Niederlande, Portugals und Spaniens ging die Nachfrage in der zweiten Woche in Folge um 17 %, 9,5 %, 5,0 % bzw. 3,7 % zurück. Die Märkte Großbritanniens, Belgiens, Deutschlands und Italiens verzeichneten Rückgänge, die von 13 % im Vereinigten Königreich bis zu 0,7 % im italienischen Markt reichten, nachdem die Nachfrage zwei Wochen in Folge gestiegen war.

Auf den meisten der untersuchten Märkte stiegen die Durchschnittstemperaturen im Vergleich zur Vorwoche. Den stärksten Anstieg verzeichnete Belgien mit 8,4°C, während Spanien und Portugal mit jeweils 0,2°C den geringsten Anstieg verzeichneten. Eine Ausnahme bildete Italien, wo ein Rückgang um 1,6 °C zu verzeichnen war.

Die Nachfrageprognosen von AleaSoft Energy Forecasting zeigen, dass die Stromnachfrage in der Woche ab dem 29. Januar auf dem Niveau der Vorwoche bleiben wird. In Portugal, den Niederlanden, Großbritannien, Italien, Belgien und Spanien wird in dieser Woche ein Anstieg erwartet. In Deutschland und Frankreich wird dagegen ein Rückgang der Nachfrage im Vergleich zur vierten Woche des Jahres erwartet.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.Europäische Strommärkte

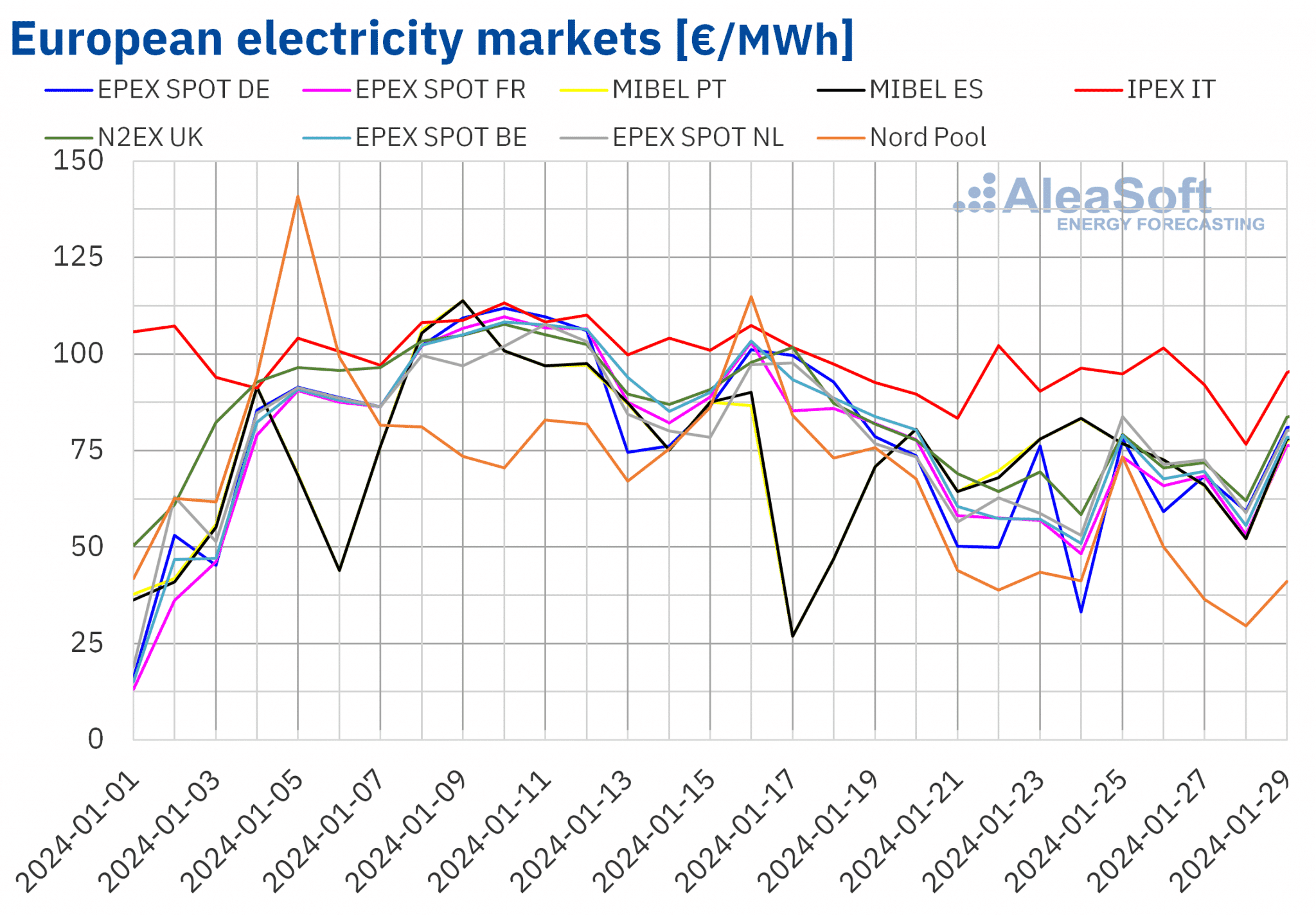

In der Woche vom 22. Januar setzten die Preise auf den meisten der wichtigsten europäischen Strommärkte den in der Vorwoche begonnenen Abwärtstrend fort. Eine Ausnahme bildete der MIBEL-Markt in Spanien und Portugal. Nach den größten prozentualen Preisrückgängen in der dritten Januarwoche verzeichneten der spanische und der portugiesische Markt einen Anstieg von 6,3 % bzw. 7,5 %. Im Gegensatz dazu verzeichnete der nordische Nordpool-Markt, der in der Vorwoche einen leichten Preisanstieg verzeichnete, in der vierten Januarwoche den größten Preisrückgang von 43 %. Der italienische IPEX-Markt hingegen verzeichnete mit 2,8 % den geringsten Rückgang. Auf den anderen in AleaSoft Energy Forecasting analysierten Märkten fielen die Preise zwischen 19 % auf dem EPEX SPOT-Markt in den Niederlanden und 27 % auf dem EPEX SPOT-Markt in Deutschland, Belgien und Frankreich.

In der vierten Januarwoche lagen die Wochendurchschnitte in fast allen analysierten europäischen Strommärkten unter 75 €/MWh. Die Ausnahme bildete der italienische Markt, der mit 93,43 €/MWh den höchsten Durchschnittspreis verzeichnete. Der nordische Markt wies dagegen mit 44,72 €/MWh den niedrigsten Wochenpreis auf. Auf den übrigen untersuchten Märkten reichten die Preise von 60,50 €/MWh auf dem französischen Markt bis 71,19 €/MWh auf dem portugiesischen Markt.

In der Woche vom 22. Januar fielen die wöchentlichen Preise für Gas und CO2-Emissionszertifikate weiter. Dies wirkte sich negativ auf die Preise auf den europäischen Strommärkten aus. Der allgemeine Rückgang der Stromnachfrage, der Anstieg der Solarstromproduktion sowie die Zunahme der Windstromproduktion in einigen Märkten wie Deutschland und Frankreich trugen ebenfalls zum Preisrückgang auf den europäischen Strommärkten in der vierten Januarwoche bei. Auf der Iberischen Halbinsel und in Italien ging die Windenergieerzeugung jedoch deutlich zurück. Dieser Rückgang führte zu höheren Preisen auf dem MIBEL-Markt und begrenzte ihren Rückgang auf dem IPEX-Markt.

Die Preisprognosen von AleaSoft Energy Forecasting zeigen, dass in der Woche vom 29. Januar die Preise auf den europäischen Strommärkten steigen könnten. Der Rückgang der Windstromproduktion und die Erholung der Nachfrage in den meisten Märkten werden dieses Verhalten begünstigen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, EPEX SPOT, Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, EPEX SPOT, Nord Pool und GME.Brent, Kraftstoffe und CO2

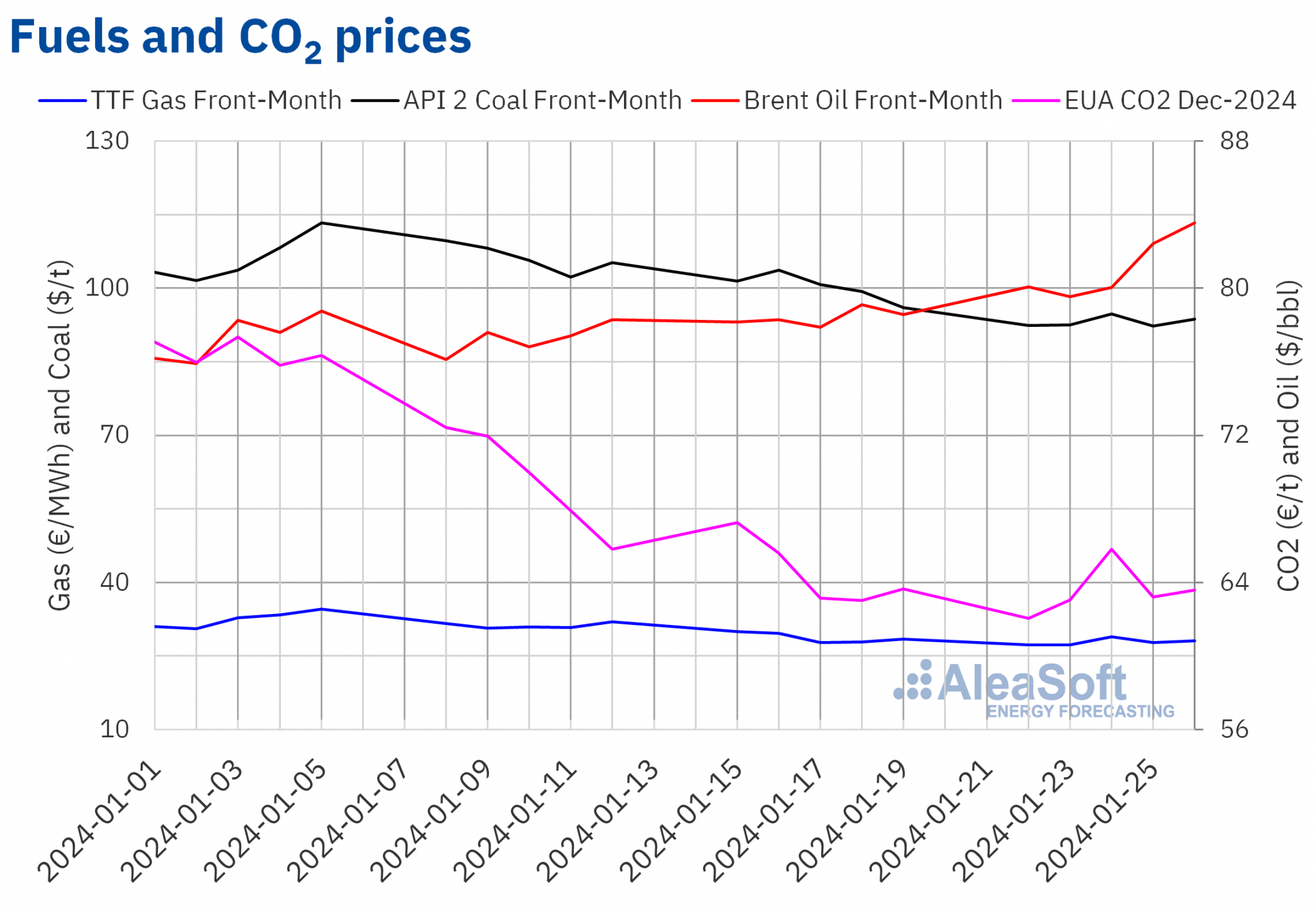

Die Preise für Brent-Rohöl-Futures für den Frontmonat an der ICE-Börse sind in der vierten Januarwoche gestiegen. In fast allen Sitzungen dieser Woche lagen die Schlusskurse über 80 $/bbl. Die Ausnahme bildete Dienstag, der 23. Januar, als diese Futures mit 79,55 $/bbl ihren niedrigsten Wochenschlusskurs verzeichneten. Infolge der im Laufe der Woche verzeichneten Preissteigerungen lag der Schlusskurs am Freitag, dem 26. Januar, bei 83,55 $/bbl. Dieser Preis lag 6,4 % über dem des vorangegangenen Freitags und war der höchste seit der ersten Novemberhälfte.

Nachrichten über die Entwicklung der US-Wirtschaft und über Maßnahmen zur Ankurbelung des Wachstums der chinesischen Wirtschaft wirkten sich in der vierten Januarwoche positiv auf die Brent-Öl-Futures aus. Andererseits trug auch die zunehmende Instabilität im Nahen Osten zum Preisanstieg bei.

Die Schlusskurse der TTF-Gasfutures am ICE-Markt für den Frontmonat haben in den ersten Sitzungen der vierten Januarwoche den Aufwärtstrend der zweiten Hälfte der Vorwoche verlassen. Infolge der verzeichneten Rückgänge erreichten diese Futures am Dienstag, den 23. Januar, ihren wöchentlichen Mindestschlusspreis von 27,23 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der niedrigste Preis seit Anfang August 2023. Am Mittwoch, dem 24. Januar, erreichten die Front-Month TTF-Gasfutures dagegen ihren Wochenhöchstpreis von 28,93 €/MWh. Nach einem Rückgang am Donnerstag stieg der Schlusskurs am Freitag wieder über 28 €/MWh und erreichte 28,13 €/MWh. Dieser Preis lag um 1,1 % unter dem des vorangegangenen Freitags.

In der vierten Januarwoche wirkten sich die hohen europäischen Lagerbestände, das reichliche Angebot an verflüssigtem Erdgas und die Vorhersagen milderer Temperaturen in Europa negativ auf die TTF-Gas-Terminpreise aus.

Die CO2-Futures am EEX-Markt für den Benchmark-Kontrakt Dezember 2024 verzeichneten am Montag, den 22. Januar, den niedrigsten Wochenschlusskurs von 62,04 €/t. Dieser Schlusskurs war der niedrigste seit dem 8. März 2022. Dieser Schlusskurs war der niedrigste seit dem 8. März 2022. Am Dienstag und Mittwoch zogen die Preise an. Infolgedessen verzeichneten diese Futures am Mittwoch, dem 24. Januar, ihren höchsten Wochenschlusskurs von 65,82 €/t. In den letzten Sitzungen der Woche blieben die Schlusskurse unter 64 €/t. Der Schlusskurs am Freitag, dem 26. Januar, lag bei 63,59 €/t und damit nur 0,1 % unter dem Schlusskurs der Vorwoche.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zu den Aussichten für die europäischen Energiemärkte und die Energiewende

Am 15. Februar veranstalten AleaSoft Energy Forecasting und AleaGreen das nächste Webinar ihrer monatlichen Webinarreihe mit Tomás García, Senior Director, Energy & Infrastructure Advisory bei JLL als Gastredner. Neben der Entwicklung und den Aussichten der europäischen Energiemärkte wird das Webinar den Kontext und die Trends des Energiespeichermarktes in Spanien, die Ertragslage und die technischen Aspekte von Batteriespeichersystemen sowie finanzielle Überlegungen zum Inhalt haben.

Quelle: AleaSoft Energy Forecasting.