AleaSoft Energy Forecasting, 24 juin 2024. Au cours de la troisième semaine de juin, les prix sur la plupart des principaux marchés européens de l’électricité ont augmenté par rapport à la semaine précédente. Les principales raisons de cette augmentation sont des températures moyennes plus élevées, qui ont soutenu une demande plus importante sur la plupart des marchés, ainsi qu’une baisse générale de la production éolienne et de la plupart des marchés de production solaire. Seule la production solaire a augmenté en Espagne, où l’énergie photovoltaïque a enregistré un record de production le 21 juin.

Production solaire photovoltaïque et thermoélectrique et production d’énergie éolienne

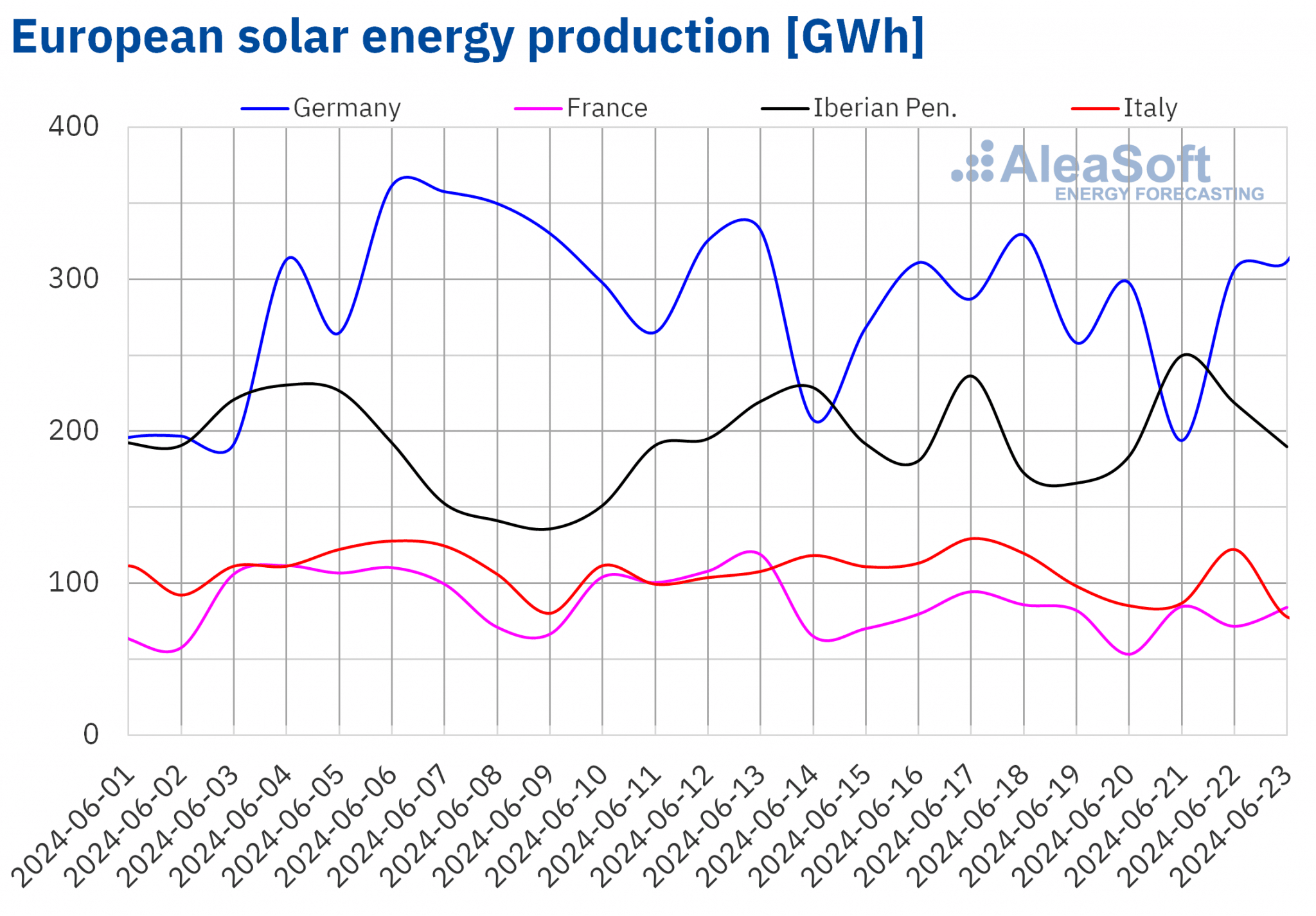

Au cours de la semaine du 17 juin, la production solaire a augmenté par rapport à la semaine précédente sur le marché espagnol pour la deuxième semaine consécutive. À cette occasion, l’augmentation de la production, qui comprend le solaire photovoltaïque et le solaire thermique, a été de 6,1 %. Dans le cas du solaire photovoltaïque, le marché espagnol a enregistré un record historique de production journalière le vendredi 21 juin, atteignant 198 GWh de production.

Le reste des principaux marchés européens a connu une baisse de la production solaire par rapport à la deuxième semaine de juin. Les marchés français, italien et allemand ont poursuivi la tendance à la baisse de la semaine précédente, cette fois avec des diminutions de 14 %, 5,9 % et 1,2 %, respectivement. Au Portugal, la production solaire a baissé de 12 %.

Selon les prévisions de production solaire d’AleaSoft Energy Forecasting pour la semaine du 24 juin, la production en Allemagne et en Espagne devrait augmenter par rapport à la semaine précédente. En revanche, l’Italie devrait maintenir la tendance à la baisse des deux dernières semaines.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA. Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

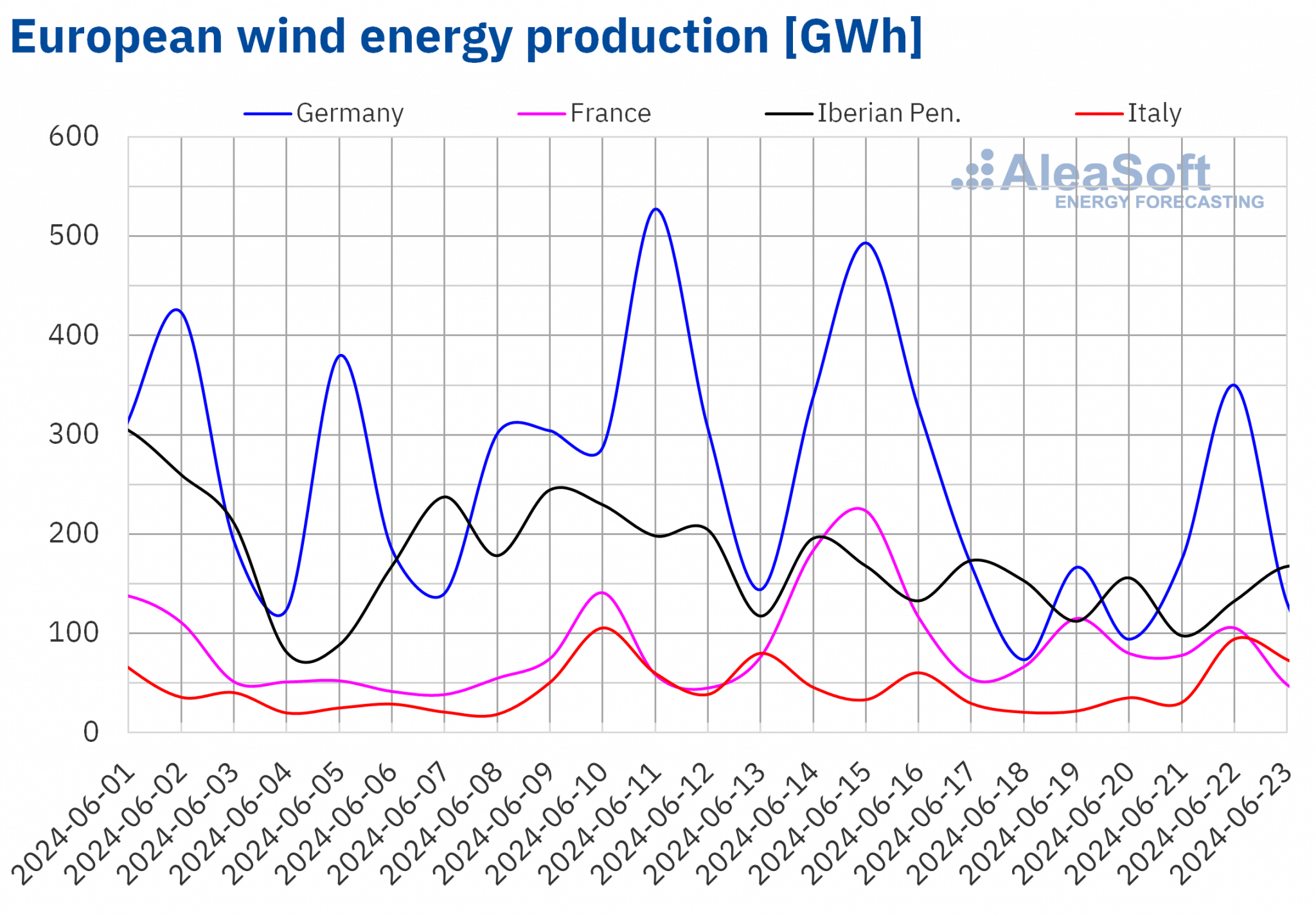

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.Au cours de la troisième semaine de juin, la production d’énergie éolienne a diminué sur l’ensemble des principaux marchés européens de l’électricité par rapport à la semaine précédente. Les baisses les plus importantes ont été enregistrées en Allemagne et en France, avec des diminutions de 52 % et 35 % dans chaque cas. Sur les marchés italien, portugais et espagnol, les baisses ont été respectivement de 28 %, 22 % et 20 %. Sur le marché espagnol, il s’agit de la troisième semaine consécutive de baisse de la production d’énergie éolienne.

Au cours de la dernière semaine de juin, selon les prévisions de production d’énergie éolienne d’AleaSoft Energy Forecasting, la production de cette technologie augmentera sur les marchés italien et espagnol. En revanche, elle devrait continuer à baisser sur les marchés français, portugais et allemand.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.Demande d’électricité

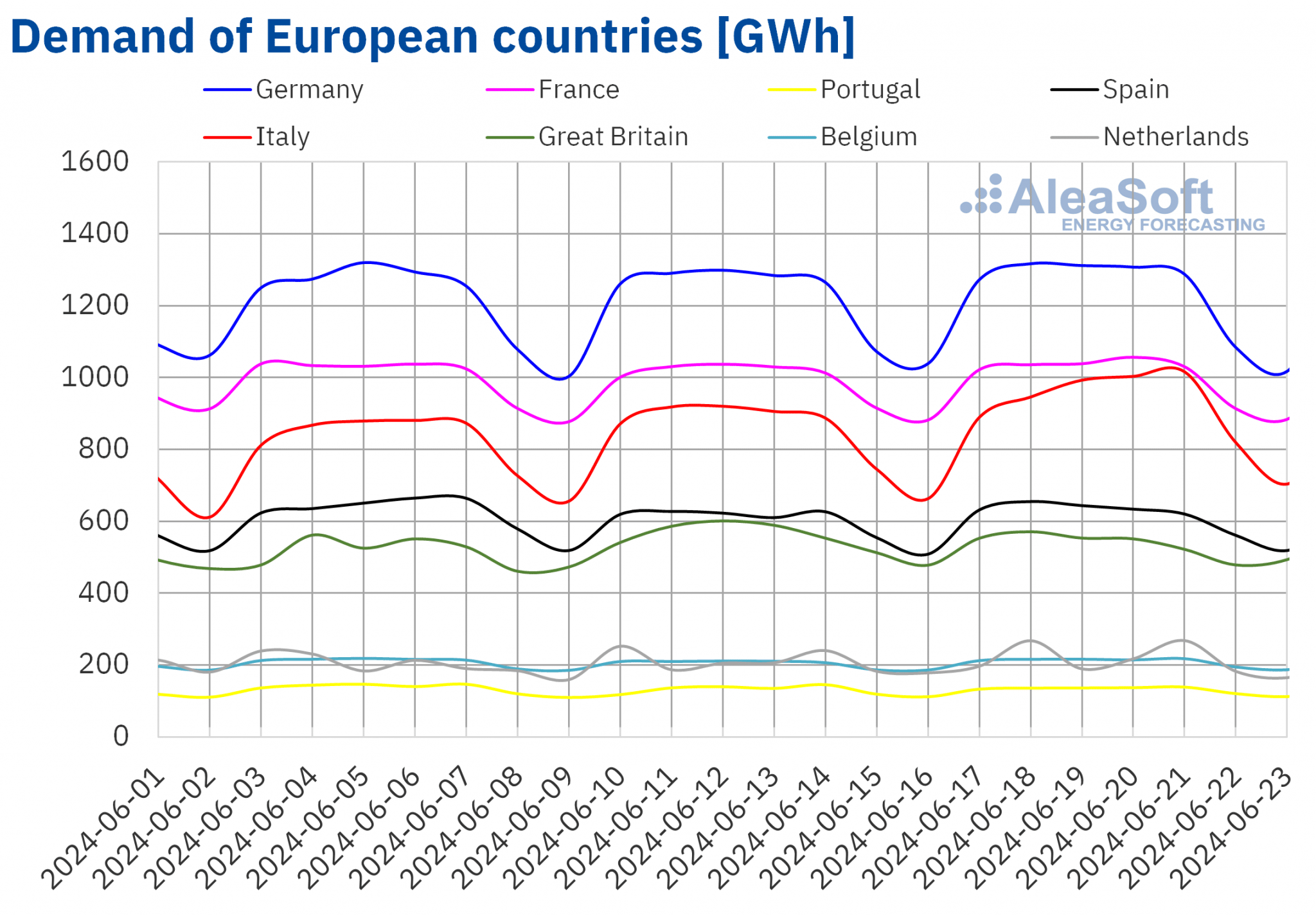

Au cours de la troisième semaine de juin, la demande d’électricité a augmenté sur la plupart des principaux marchés européens de l’électricité par rapport à la semaine précédente. Le marché italien a enregistré la plus forte augmentation (7,8 %), suivi par les marchés belge, néerlandais et espagnol (2,7 %, 2,4 % et 2,3 % respectivement). Sur le marché français, la hausse a été de 1,1% et sur le marché allemand de 1,0%, ce dernier maintenant sa tendance à la hausse pour la quatrième semaine consécutive. Sur le marché portugais, la demande a augmenté de 0,9%, suite à la reprise de la demande due aux jours fériés de la semaine précédente : les jours fériés du 10 juin, le jour du Portugal, et le jour férié du 13 juin, le jour de la Saint-Antoine, célébré dans certaines régions du pays. En revanche, le marché britannique a fait figure d’exception, avec une baisse de la demande de 3,6 %.

Au cours de la semaine, les températures moyennes ont augmenté par rapport à la semaine précédente sur tous les marchés analysés. Sur les marchés des Pays-Bas, de l’Italie, de la France, de la Grande-Bretagne, de la Belgique et de l’Allemagne, les hausses ont été comprises entre 2,2 °C aux Pays-Bas et 4,0 °C en Allemagne. Les marchés espagnol et portugais ont connu les augmentations les plus faibles, de 1,2 °C et 0,9 °C respectivement.

Selon les prévisions de demande d’AleaSoft Energy Forecasting, au cours de la dernière semaine de juin, la demande d’électricité devrait augmenter par rapport à la semaine précédente en Grande-Bretagne, en France, en Espagne et au Portugal. En revanche, elle devrait diminuer sur les marchés des Pays-Bas, de l’Italie, de la Belgique et de l’Allemagne.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.Marchés européens de l’électricité

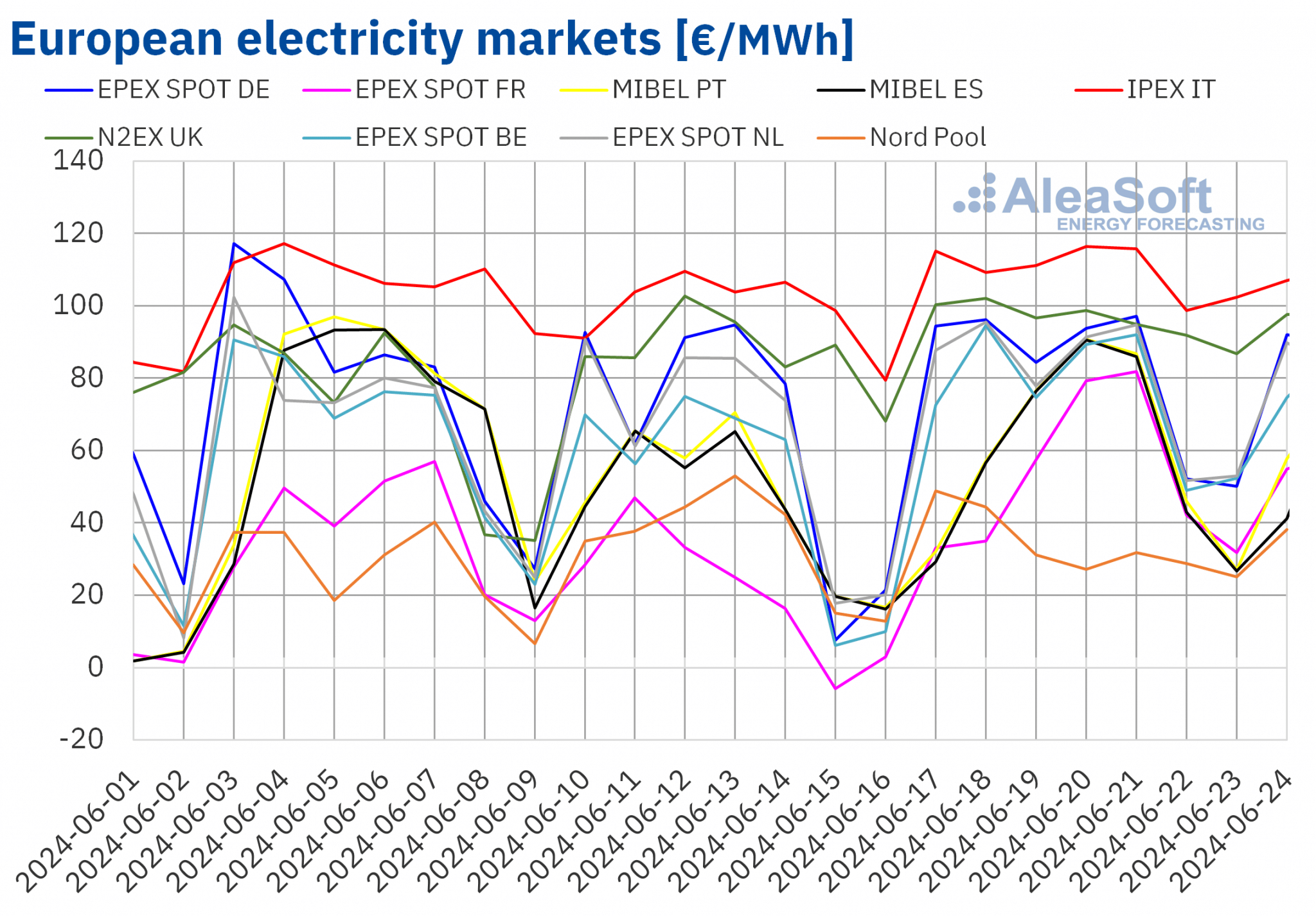

Au cours de la troisième semaine de juin, les prix sur la plupart des principaux marchés européens de l’électricité ont augmenté par rapport à la semaine précédente. Le marché nordique Nord Pool a fait exception, avec une baisse de 1,2 %. Le marché EPEX SPOT en France a enregistré la plus forte augmentation de prix en pourcentage, soit 145 %. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix ont augmenté de 10 % sur le marché britannique N2EX et de 50 % sur le marché belge EPEX SPOT.

Au cours de la semaine du 17 juin, malgré les hausses de prix, les moyennes hebdomadaires sont restées inférieures à 100 €/MWh sur la quasi-totalité des marchés européens de l’électricité analysés. Le marché italien IPEX a fait exception, avec une moyenne de 109,80 €/MWh. Le marché nordique et le marché français ont enregistré les moyennes hebdomadaires les plus basses, avec respectivement 33,89 €/MWh et 51,50 €/MWh. Sur les autres marchés analysés, les prix ont varié de 58,36 €/MWh sur le marché espagnol MIBEL à 95,88 €/MWh sur le marché britannique.

En ce qui concerne les prix horaires, la plupart des marchés européens analysés ont enregistré des prix négatifs le dimanche 23 juin. Les exceptions sont les marchés britannique, italien et nordique, qui n’ont pas enregistré de prix négatifs au cours de la troisième semaine de juin. Les marchés allemand, belge et néerlandais ont également enregistré des prix horaires négatifs le samedi 22 juin. En revanche, les marchés allemand et néerlandais ont enregistré le prix horaire le plus bas de la troisième semaine de juin, à savoir -2,21 €/MWh, le dimanche de 14h00 à 15h00.

Au cours de la semaine du 17 juin, la baisse de la production éolienne a eu une influence à la hausse sur les prix des marchés européens de l’électricité. En outre, la demande a augmenté et la production solaire a diminué sur la plupart des marchés analysés.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent qu’au cours de la quatrième semaine de juin, les prix continueront d’augmenter sur des marchés tels que l’Espagne, la France et le Portugal, tandis que les prix baisseront sur des marchés tels que le Royaume-Uni, l’Italie et les Pays-Bas.

Source : Préparé par AleaSoft Energy Forecasting avec des données de OMIE, EPEX SPOT, Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting avec des données de OMIE, EPEX SPOT, Nord Pool et GME.Brent, carburants et CO2

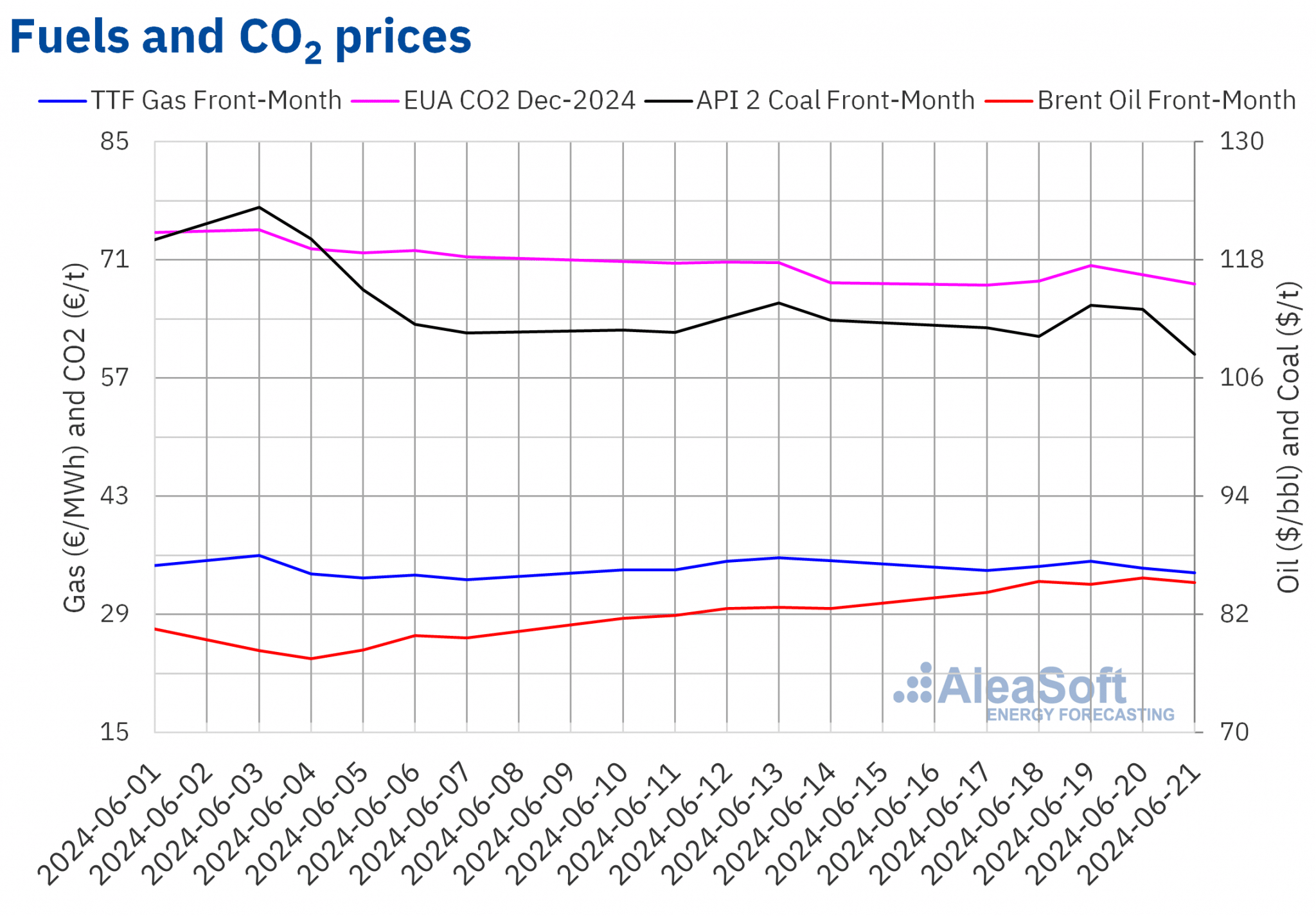

Le lundi 17 juin, les contrats à terme du pétrole brut Brent pour le premier mois sur le marché ICE ont enregistré leur prix de clôture hebdomadaire le plus bas à 84,25 $/b, soit 2,0 % de plus que lors de la dernière séance de la semaine précédente. Lors des autres séances de la troisième semaine de juin, les prix de clôture sont restés supérieurs à 85 dollars le baril. Le jeudi 20 juin, ces contrats à terme ont atteint leur prix de clôture hebdomadaire le plus élevé, soit 85,71 dollars/baril. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était le plus élevé depuis le début du mois de mai. Après une baisse de 0,5 %, le vendredi 21 juin, le prix de clôture était de 85,24 $/b, soit 3,2 % de plus que le vendredi précédent.

Au cours de la troisième semaine de juin, malgré les inquiétudes concernant la demande en Chine et les taux d’intérêt élevés aux États-Unis, la diminution des stocks américains et les inquiétudes concernant l’offre dues aux conflits entre la Russie et l’Ukraine et au Moyen-Orient ont poussé les prix à terme du pétrole Brent à la hausse par rapport aux semaines précédentes.

En ce qui concerne les contrats à terme sur le gaz TTF sur le marché ICE pour le premier mois, le lundi 17 juin, le prix de clôture était de 34,21 €/MWh, soit 3,3 % de moins que lors de la dernière séance de la semaine précédente. Les prix se sont redressés mardi et mercredi. Le mercredi 19 juin, ces contrats à terme ont enregistré leur prix de clôture hebdomadaire le plus élevé, soit 35,34 €/MWh. Au cours des dernières séances de la semaine, les prix ont de nouveau baissé. Le vendredi 21 juin, ils ont enregistré leur prix de clôture hebdomadaire le plus bas, soit 33,94 €/MWh. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix est inférieur de 4,0 % à celui du vendredi précédent. Au cours de la troisième semaine de juin, le prix de clôture moyen a été inférieur de 1,3 % à celui de la semaine précédente.

Au cours de la troisième semaine de juin, malgré les inquiétudes concernant l’offre, les niveaux élevés des stocks de gaz européens ont exercé une influence à la baisse sur les prix à terme du gaz TTF. À la fin de la semaine, la nouvelle du redémarrage de la production d’une usine australienne d’exportation de gaz naturel liquéfié a également contribué à ce comportement.

En ce qui concerne les contrats à terme sur le CO2 sur le marché EEX pour le contrat de référence de décembre 2024, ils ont commencé la troisième semaine de juin par des baisses de prix. Le lundi 17 juin, ils ont enregistré leur prix de clôture hebdomadaire le plus bas, à savoir 67,99 €/t. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix était inférieur de 0,4 % à celui du vendredi précédent et le plus bas depuis la fin du mois d’avril. Au cours de la troisième semaine de juin, les prix de clôture sont restés inférieurs à 70 €/t, sauf le mercredi 19 juin. Le mercredi, ces contrats à terme ont atteint leur prix de clôture hebdomadaire le plus élevé, à savoir 70,33 €/tonne. Par la suite, les prix ont de nouveau baissé. Le vendredi 21 juin, le prix de clôture était de 68,13 €/tonne.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ICE et EEX.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ICE et EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés européens de l’énergie, des PPA et de la transition énergétique

Le jeudi 11 juillet aura lieu le 46ème webinaire d’AleaSoft Energy Forecasting et de la série de webinaires mensuels d’AleaGreen. Le webinaire analysera l’évolution et les perspectives des marchés européens de l’énergie, la cannibalisation des prix, les prix bas, l’adoption des technologies renouvelables, les perspectives pour le photovoltaïque, les batteries et l’hybridation, ainsi que les PPA du point de vue des grands consommateurs et des consommateurs à forte consommation d’énergie. Le webinaire comprendra également une explication des nouvelles divisions d’AleaSoft pour stimuler les énergies renouvelables et la transition énergétique. À cette occasion, des intervenants de l’AEGE, Banco Sabadell, Axpo Iberia et CESCE participeront à la table d’analyse du webinaire.

Source: AleaSoft Energy Forecasting.