AleaSoft Energy Forecasting, 3 novembre 2025. Au cours de la dernière semaine d’octobre, les prix sur les principaux marchés européens de l’électricité se sont redressés après les baisses enregistrées la semaine précédente, dépassant pour la plupart les 60 €/MWh en moyenne hebdomadaire. La baisse de la production éolienne et solaire a favorisé cette reprise, malgré une demande d’électricité en baisse sur presque tous les marchés et la chute des prix du gaz, dont les contrats à terme ont atteint le 30 octobre leur plus bas niveau depuis la mi-août.

Production photovoltaïque solaire et production éolienne

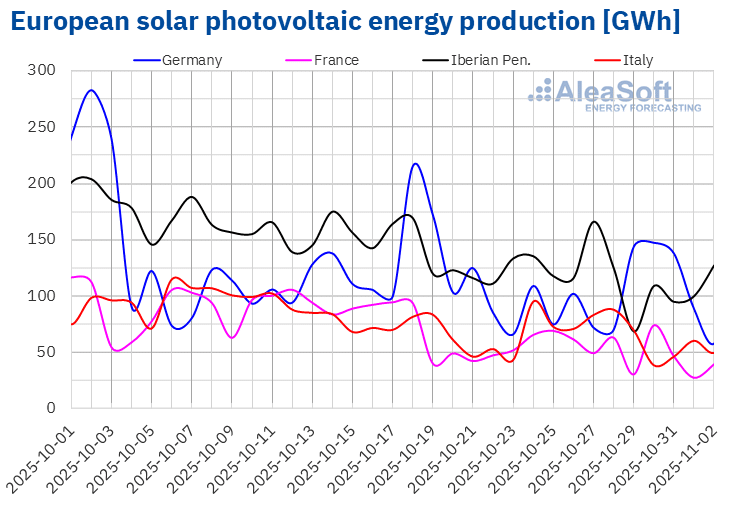

Au cours de la semaine du 27 octobre, la production solaire photovoltaïque a diminué sur la plupart des principaux marchés électriques européens par rapport à la semaine précédente. Le marché français a connu la plus forte baisse, avec 15 %, poursuivant ainsi sa tendance à la baisse pour la troisième semaine consécutive. Il a été suivi par les marchés portugais et espagnol, avec des baisses respectives de 8,0 % et 7,2 %. Pour le marché portugais, il s’agissait de la quatrième semaine consécutive de baisse, tandis que pour le marché espagnol, c’était la sixième. Le marché italien a connu la plus faible baisse, de 1,5 %, poursuivant ainsi sa tendance à la baisse pour la troisième semaine consécutive. En revanche, le marché allemand a inversé la tendance négative de la semaine précédente et la production solaire a augmenté de 7,9 %.

Au cours de la semaine du 3 novembre, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, la tendance à la baisse s’inversera et la production photovoltaïque augmentera sur les marchés italien, allemand et espagnol.

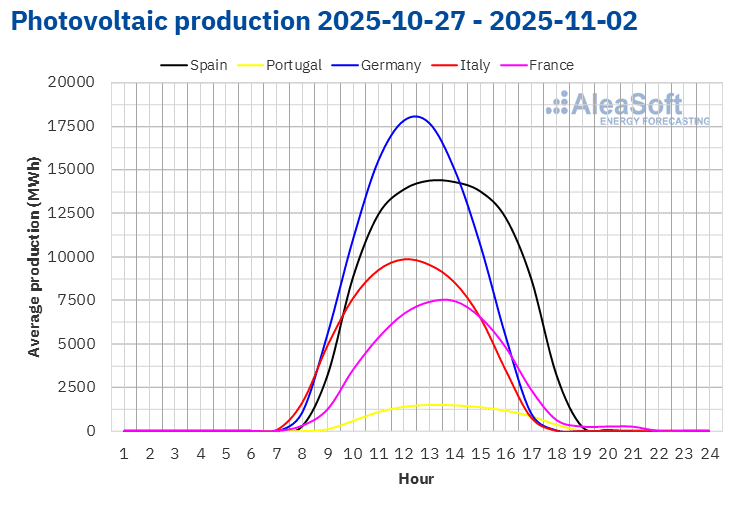

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA. Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

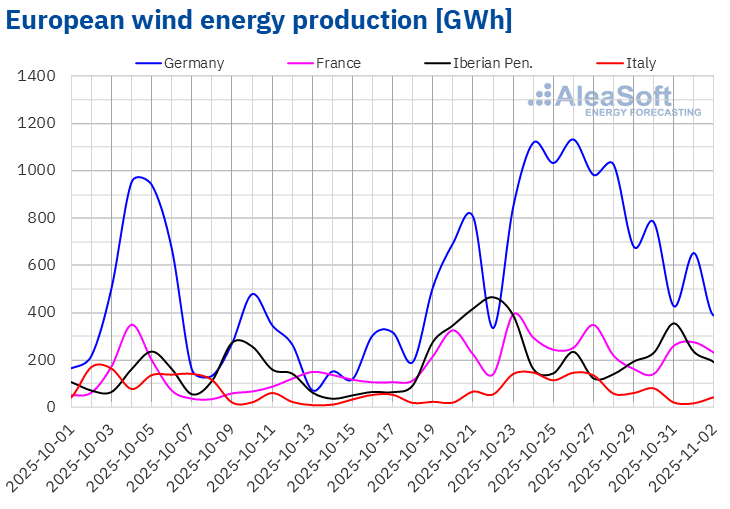

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.Au cours de la semaine du 27 octobre, la production éolienne a diminué sur les principaux marchés européens par rapport à la semaine précédente, inversant ainsi la tendance à la hausse observée la semaine précédente. Le marché italien a enregistré la plus forte baisse, avec 40 %. Il a été suivi par les marchés espagnol et portugais, avec des baisses respectives de 34 % et 21 %. Les marchés allemand et français ont connu des baisses respectives de 17 % et 13 %.

Au cours de la semaine du 3 novembre, selon les prévisions de production éolienne d’AleaSoft Energy Forecasting, la tendance à la baisse s’inversera sur le marché espagnol, où la production éolienne augmentera. En revanche, la production éolienne diminuera sur les marchés italien, allemand, français et portugais.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.Demande en électricité

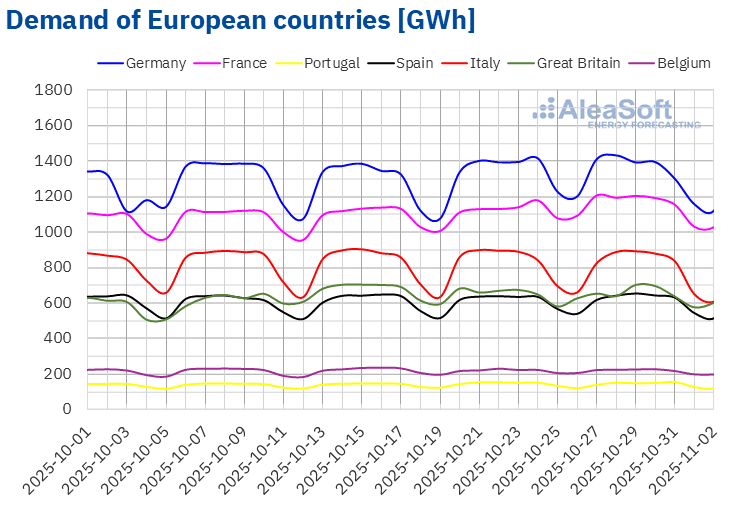

Au cours de la semaine du 27 octobre, la demande d’électricité a diminué sur la plupart des principaux marchés européens par rapport à la semaine précédente. Le marché italien a connu la baisse la plus prononcée, avec 2,8 %. Il a été suivi par les marchés portugais et allemand, avec des baisses respectives de 1,8 % et 1,7 %. Le marché espagnol a enregistré la baisse la plus faible, avec 0,6 %. Ces baisses ont inversé la tendance à la hausse de la semaine précédente. Pendant ce temps, les marchés belge et britannique ont poursuivi leur trajectoire négative, avec des baisses de 0,8 % et 0,7 % respectivement. Le marché français a fait exception. Sur ce marché, la demande a augmenté pour la quatrième semaine consécutive, cette fois-ci de 1,9 %. Il convient de noter que le 1er novembre, la Belgique, l’Espagne, le Portugal, l’Italie et la France ont célébré la Toussaint, qui tombait cette année un samedi.

Au cours de la semaine, les températures moyennes ont baissé dans la plupart des marchés analysés par rapport à la semaine précédente. L’Espagne a enregistré la plus forte baisse, avec 3,0 °C. La France a connu la baisse la plus faible, avec 0,3 °C. La Grande-Bretagne a fait exception, avec une augmentation des températures moyennes de 0,4 °C.

Pour la semaine du 3 novembre, selon les prévisions de demande d’AleaSoft Energy Forecasting, la demande augmentera sur la plupart des principaux marchés européens, même si elle devrait diminuer en France et au Portugal.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.Marchés européens de l’électricité

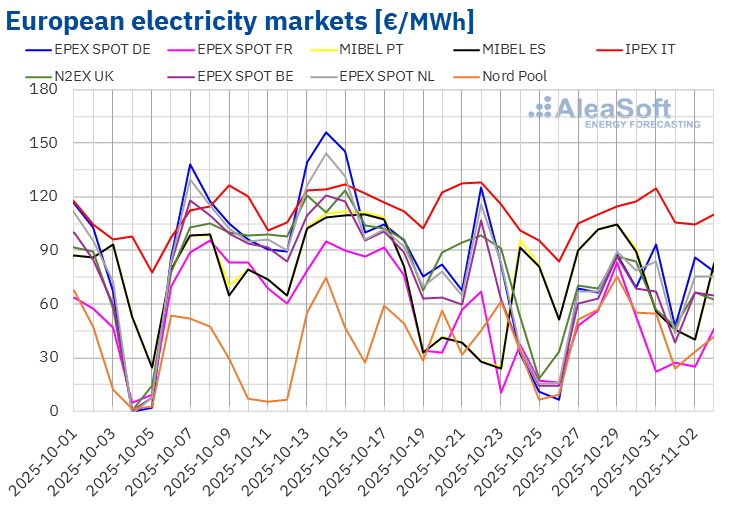

Au cours de la dernière semaine d’octobre, les prix moyens sur les principaux marchés européens de l’électricité ont augmenté par rapport à la semaine précédente. Le marché N2EX au Royaume-Uni et le marché IPEX en Italie ont enregistré les hausses de prix les plus faibles, respectivement de 0,7 % et 0,9 %. En revanche, le marché Nord Pool des pays nordiques et le marché MIBEL du Portugal et de l’Espagne ont enregistré les plus fortes hausses de prix en pourcentage, respectivement 44 %, 46 % et 48 %. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix ont augmenté entre 23 % sur le marché EPEX SPOT des Pays-Bas et 32 % sur le marché EPEX SPOT de France.

Au cours de la semaine du 27 octobre, les moyennes hebdomadaires ont dépassé 60 €/MWh sur la plupart des marchés électriques européens. Les exceptions ont été le marché français et le marché nordique, dont les moyennes ont été respectivement de 45,00 €/MWh et 50,20 €/MWh. Le marché italien a atteint la moyenne hebdomadaire la plus élevée, avec 111,57 €/MWh. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix se situaient entre 64,38 €/MWh sur le marché belge et 75,47 €/MWh sur le marché portugais.

En ce qui concerne les prix quotidiens, le marché français a atteint la moyenne hebdomadaire la plus basse parmi les marchés analysés, avec 22,31 €/MWh, le 31 octobre. Par ailleurs, au cours de la dernière semaine d’octobre, les prix quotidiens sont restés supérieurs à 100 €/MWh sur le marché italien. Les marchés espagnol et portugais ont également enregistré des prix supérieurs à 100 €/MWh les 28 et 29 octobre. Le 31 octobre, le marché italien a atteint la moyenne quotidienne la plus élevée de la semaine, à 124,53 €/MWh. Dans le cas du marché nordique, le 29 octobre, le prix quotidien était de 75,43 €/MWh. Il s’agissait de son prix le plus élevé depuis le 10 septembre.

Au cours de la semaine du 27 octobre, la baisse de la production éolienne a entraîné une hausse des prix sur les marchés européens de l’électricité. La production solaire a également diminué sur la plupart des marchés. De plus, la demande en électricité a augmenté sur le marché français.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent que, au cours de la première semaine de novembre, les prix baisseront sur la plupart des principaux marchés électriques européens, sous l’influence de la baisse de la demande et de l’augmentation de la production éolienne ou solaire. Toutefois, les prix augmenteront en Allemagne, au Royaume-Uni et aux Pays-Bas, favorisés par l’augmentation de la demande d’électricité. Sur le marché allemand, la production éolienne continuera en outre à diminuer.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.Brent, combustibles et CO2

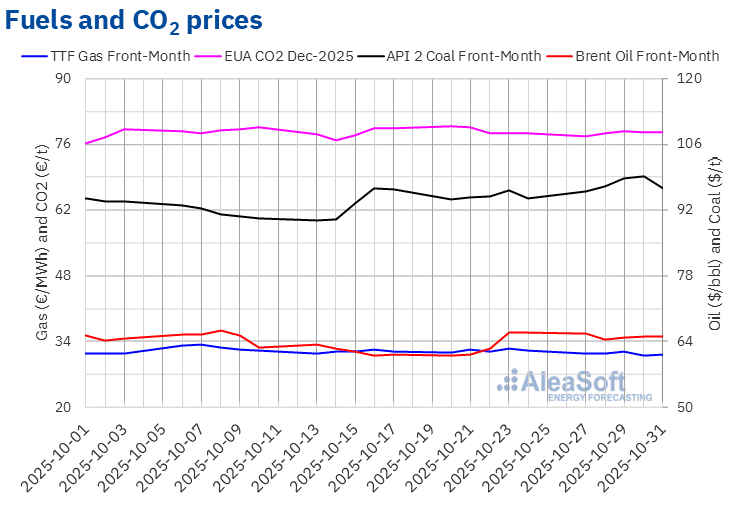

Les contrats à terme sur le pétrole Brent pour le mois à venir sur le marché ICE ont atteint leur cours de clôture hebdomadaire maximal, à 65,62 $/bbl, le lundi 27 octobre. Ce prix était déjà inférieur de 0,5 % à celui de la dernière séance de la semaine précédente. Après une baisse de 1,9 % par rapport au lundi, ces contrats à terme ont enregistré leur cours de clôture hebdomadaire minimum, à 64,40 $/bbl, le mardi 28 octobre. Au cours des trois dernières séances de la semaine, les cours de clôture sont restés autour de 65 $/bbl, avec une légère tendance à la hausse. Le vendredi 31 octobre, le prix de clôture était de 65,07 $/bbl. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était inférieur de 1,3 % à celui du vendredi précédent.

Au cours de la dernière semaine d’octobre, la possibilité d’une nouvelle augmentation de la production par l’OPEP+ a exercé une influence à la baisse sur les prix des contrats à terme du Brent. Cependant, les sanctions américaines contre les compagnies pétrolières russes et l’amélioration des perspectives économiques mondiales grâce aux progrès des négociations entre la Chine et les États-Unis ont contribué à la stabilisation des prix. Le dimanche 2 novembre, l’OPEP+ a convenu d’une nouvelle augmentation de la production en décembre. L’organisation a également annoncé son intention de mettre fin aux augmentations de production au cours du premier trimestre 2026.

Quant aux cours de clôture des contrats à terme sur le gaz TTF sur le marché ICE pour le Front-Month, ils sont restés inférieurs à 32 €/MWh au cours de la dernière semaine d’octobre. Le 29 octobre, ces contrats à terme ont atteint leur prix de clôture hebdomadaire maximal, à 31,87 €/MWh. En revanche, après une baisse de 2,6 % par rapport à la veille, ces contrats à terme ont enregistré leur prix de clôture hebdomadaire minimal, à 31,05 €/MWh, le jeudi 30 octobre. Selon les données analysées par AleaSoft Energy Forecasting, il s’agissait de leur prix le plus bas depuis le 16 août. Le vendredi 31 octobre, le prix de clôture était légèrement supérieur, à 31,12 €/MWh. Cependant, ce prix était encore inférieur de 2,8 % à celui du vendredi précédent.

Les niveaux des réserves européennes, dont la moyenne dépasse 82 %, et l’abondance de l’approvisionnement en gaz naturel liquéfié ont permis aux prix des contrats à terme TTF sur le gaz de rester inférieurs à 32 €/MWh au cours de la dernière semaine d’octobre, malgré les effets sur l’approvisionnement des travaux de maintenance en Norvège.

En ce qui concerne les contrats à terme sur les quotas d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2025, ils ont enregistré lundi 27 octobre leur cours de clôture hebdomadaire le plus bas, à 77,76 €/t. En revanche, le 29 octobre, ces contrats à terme ont atteint leur prix de clôture hebdomadaire maximal, à 78,83 €/t. Au cours des dernières séances de la semaine, les prix ont de nouveau baissé. En conséquence, le vendredi 31 octobre, le prix de clôture était de 78,54 €/t. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était supérieur de 0,3 % à celui du vendredi précédent.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés énergétiques en Europe et le stockage d’énergie

La 60e édition de la série de webinaires mensuels d’AleaSoft Energy Forecasting aura lieu le jeudi 13 novembre. À cette occasion, le webinaire portera sur l’évolution et les perspectives des marchés européens de l’énergie pour l’hiver 2025-2026, les perspectives des batteries, l’hybridation et le stockage d’énergie, ainsi que les services d’AleaSoft pour les projets de batteries et d’hybridation. Ce webinaire comptera sur la participation de Luis Marquina de Soto, président de l’AEPIBAL, l’Association des entreprises de piles, batteries et stockage d’énergie.

Source: AleaSoft Energy Forecasting.