AleaSoft Energy Forecasting, 1er décembre 2025. Au cours de la dernière semaine de novembre, les prix hebdomadaires sont restés supérieurs à 95 €/MWh sur la plupart des principaux marchés européens de l’électricité, à l’exception des marchés ibérique, français et nordique. En outre, plusieurs marchés ont enregistré des pics quotidiens inégalés depuis plusieurs mois. La production éolienne a augmenté sur la plupart des marchés, tandis que la production photovoltaïque a diminué. Le 28 novembre, les contrats à terme sur le gaz TTF ont atteint leur cours de clôture le plus bas depuis mai 2024 et ceux sur le CO2 leur cours le plus élevé depuis début février.

Production photovoltaïque solaire et production éolienne

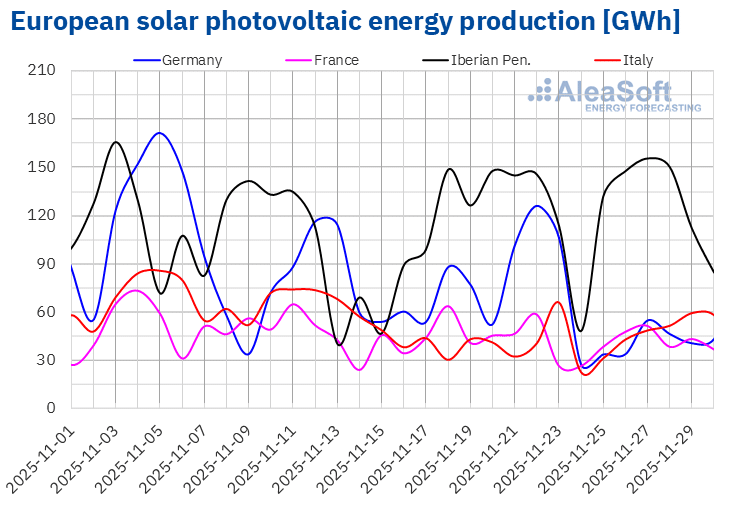

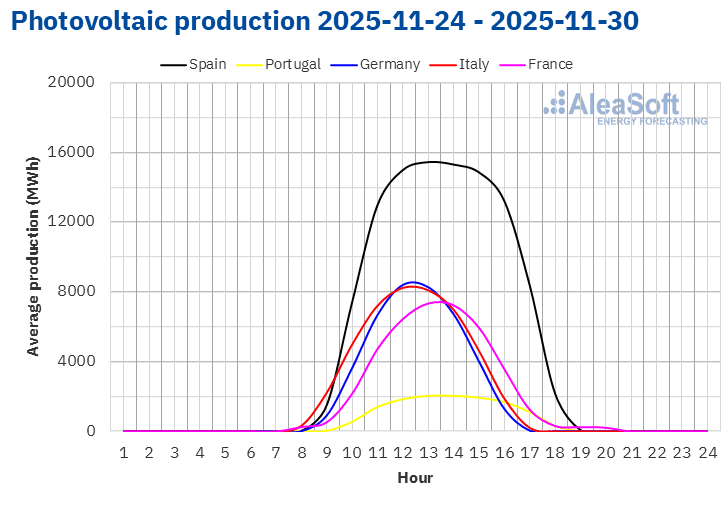

Au cours de la semaine du 24 novembre, la production solaire photovoltaïque a diminué dans la grande majorité des principaux marchés électriques européens par rapport à la semaine précédente. Le marché allemand a connu la plus forte baisse, avec 54 %. Il a été suivi par les marchés français et espagnol, avec des baisses respectives de 13 % et 10 %. Le marché portugais a connu la baisse la plus faible, avec 8,0 %. Le marché italien a fait exception. La tendance négative des deux semaines précédentes s’est inversée et la production solaire a augmenté de 5,7 %. Pour tous les marchés, la tendance de la semaine précédente s’est inversée, puisqu’elle était à la hausse pour l’Allemagne, la France, le Portugal et l’Espagne et à la baisse pour l’Italie.

Le 24, une baisse de la production a été enregistrée sur les marchés analysés, l’Allemagne et l’Italie ayant connu leur plus faible production solaire du mois. Malgré tout, le mois de novembre qui vient de s’achever a été un mois record en termes de production photovoltaïque par rapport à la même période des années précédentes sur les principaux marchés.

Au cours de la semaine du 1er décembre, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, la tendance à la baisse se poursuivra en Espagne. En Italie, on s’attend également à une baisse de la production avec cette technologie, tandis qu’en Allemagne, la production augmentera.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA. Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

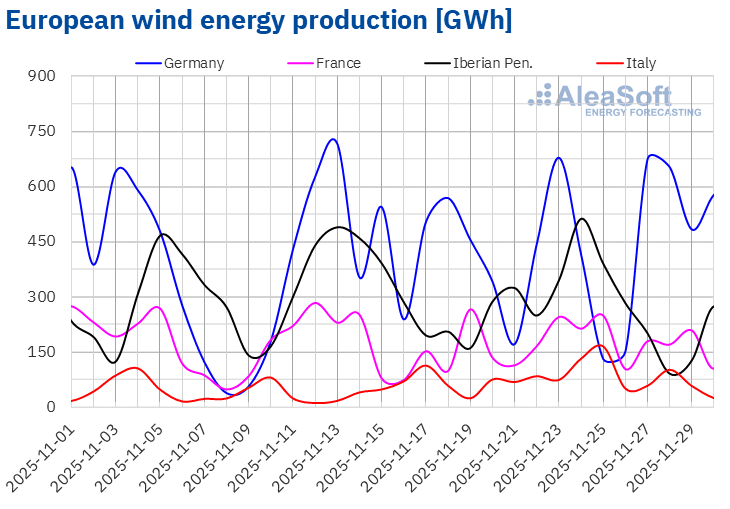

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.Au cours de la semaine du 24 novembre, la production éolienne a augmenté sur la plupart des principaux marchés européens par rapport à la semaine précédente. Le marché portugais a enregistré la plus forte hausse, avec 22 %. Il a été suivi par les marchés italien, espagnol et français, avec des hausses hebdomadaires de 19 % et 4,0 % pour les deux derniers, respectivement. En revanche, le marché allemand a connu une baisse de 2,5 %.

Contrairement à la production solaire, les 24 et 25 ont été des jours de forte production éolienne, devenant les jours les plus productifs du mois pour l’Espagne et l’Italie, respectivement. L’Allemagne a fait exception, enregistrant son deuxième minimum mensuel le 25. La production du mois de novembre a augmenté dans presque tous les principaux marchés européens par rapport à la même période de l’année précédente, à l’exception du Portugal.

Au cours de la semaine du 1er décembre, selon les prévisions de production éolienne d’AleaSoft Energy Forecasting, la tendance à la hausse se poursuivra pour les marchés ibériques, s’inversera, enregistrant des baisses, sur les marchés français et italien, et pour le marché allemand, ce sera la deuxième semaine consécutive de baisse.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.Demande en électricité

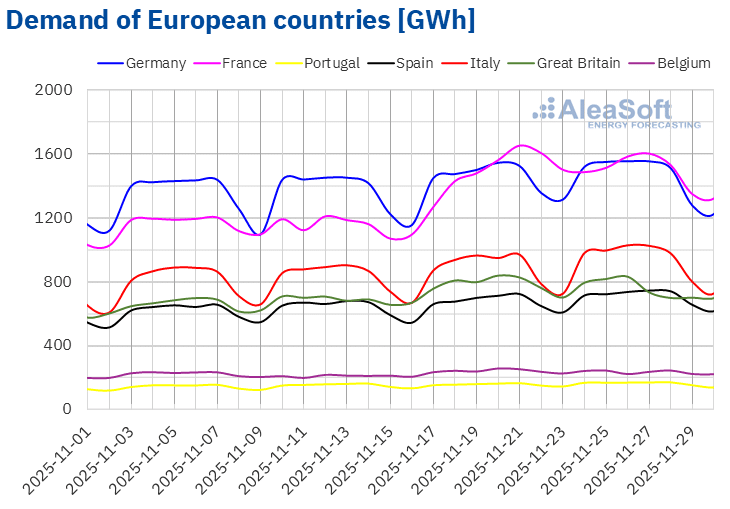

Au cours de la semaine du 24 novembre, la demande d’électricité a augmenté sur les principaux marchés européens situés plus au sud et a diminué sur ceux situés plus au nord. Sur les marchés italien, espagnol et portugais, la demande a augmenté respectivement de 5,3 %, 4,3 % et 4,0 %. Sur les marchés britannique et belge, les baisses ont été respectivement de 3,9 % et 3,2 %. Les marchés français et allemand se situent à mi-chemin, le premier enregistrant une baisse de la demande de 1,1 % et le second une augmentation de 0,2 %. Ces baisses ont inversé la tendance à la hausse observée sur tous les marchés la semaine précédente.

Au cours de la semaine, les températures moyennes ont été moins froides que la semaine précédente sur les marchés analysés, à l’exception de l’Italie. Les hausses de température les plus importantes ont été enregistrées sur les marchés du nord, avec des augmentations d’environ 3,0 °C pour l’Allemagne, la Belgique et le Royaume-Uni. En revanche, en Espagne et au Portugal, les hausses ont été respectivement de 0,2 °C et 0,4 °C. Enfin, l’Italie a enregistré une baisse des températures moyennes de 2,0 °C.

Para la semana del 1 de diciembre, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda aumentará en los mercados belga, británico e italiano. Por el contrario, la demanda disminuirá en los mercados alemán, francés, español y portugués.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.Marchés européens de l’électricité

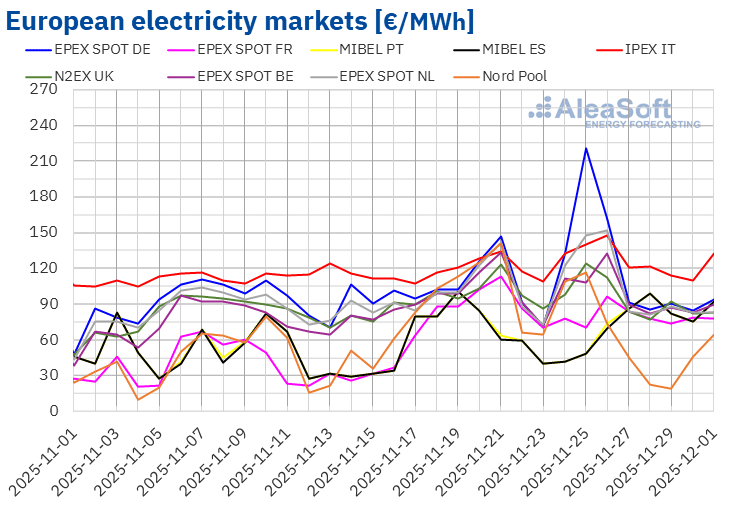

Au cours de la quatrième semaine de novembre, les prix sur la plupart des principaux marchés européens de l’électricité sont restés à des niveaux similaires à ceux de la semaine précédente, les valeurs les plus élevées ayant été enregistrées au début de la semaine. Sur la plupart des marchés, la moyenne hebdomadaire a légèrement baissé par rapport à la semaine précédente. Les exceptions ont été le marché IPEX en Italie et le marché EPEX SPOT aux Pays-Bas et en Allemagne, avec des hausses respectives de 6,4 %, 6,8 % et 18 %. Sur le marché MIBEL du Portugal et de l’Espagne, la variation des prix a été presque imperceptible, avec une baisse de seulement 0,05 % au Portugal et de 0,2 % en Espagne. En revanche, le marché Nord Pool des pays nordiques a enregistré la plus forte baisse en pourcentage des prix, avec 38 %. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix ont baissé entre 1,1 % sur le marché EPEX SPOT en Belgique et 8,5 % sur le marché EPEX SPOT en France.

Au cours de la semaine du 24 novembre, les moyennes hebdomadaires sont restées supérieures à 95 €/MWh sur la plupart des marchés électriques européens. Les exceptions ont été les marchés nordique, espagnol, portugais et français, dont les moyennes ont été respectivement de 61,63 €/MWh, 71,58 €/MWh, 72,22 €/MWh et 79,77 €/MWh. En revanche, le marché italien a atteint la moyenne hebdomadaire la plus élevée, avec 126,63 €/MWh. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix se situaient entre 95,49 €/MWh sur le marché N2EX au Royaume-Uni et 123,57 €/MWh sur le marché allemand.

En ce qui concerne les prix quotidiens, le marché nordique a atteint la moyenne hebdomadaire la plus basse parmi les marchés analysés, avec 19,19 €/MWh, le samedi 29 novembre. Les marchés espagnol et portugais ont également enregistré des prix inférieurs à 50 €/MWh lors des premières séances de la quatrième semaine de novembre, tandis que les prix quotidiens sont restés supérieurs à 65 €/MWh sur les autres marchés.

La plupart des marchés analysés par AleaSoft Energy Forecasting ont enregistré des prix supérieurs à 100 €/MWh lors de certaines séances de la quatrième semaine de novembre, à l’exception des marchés espagnol, français et portugais. Dans le cas du marché italien, les prix quotidiens ont dépassé 110 €/MWh pendant toute la quatrième semaine de novembre. Cependant, le marché allemand a atteint la moyenne quotidienne la plus élevée de la semaine, à 220,52 €/MWh, le mardi 25 novembre. Il s’agissait de son prix le plus élevé depuis le 21 janvier. Le 26 novembre, les marchés italien et néerlandais ont enregistré leurs prix les plus élevés depuis la deuxième quinzaine de février, avec respectivement 147,32 €/MWh et 151,69 €/MWh. Quant au marché britannique, il a enregistré le 25 novembre un prix de 124,29 €/MWh, égalant la moyenne atteinte le 13 mars.

Au cours de la semaine du 24 novembre, l’augmentation de la production éolienne dans la péninsule ibérique et en France a favorisé le maintien des moyennes hebdomadaires en dessous de 80 €/MWh sur ces marchés. De plus, en France, la demande a baissé, contribuant à la baisse des prix, ce qui s’est également produit sur les marchés belge et britannique. En revanche, sur les marchés allemand et italien, la demande a augmenté, entraînant une hausse des prix. La baisse de la production solaire et éolienne sur le marché allemand a contribué à ce que ce marché enregistre la plus forte augmentation en pourcentage des prix.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent que, au cours de la première semaine de décembre, les prix baisseront sur la plupart des principaux marchés européens de l’électricité, sous l’influence de la chute de la demande sur certains marchés. L’augmentation de la production éolienne dans la péninsule ibérique et l’augmentation de la production solaire en Allemagne pourraient contribuer à la baisse des prix sur les marchés allemand, espagnol et portugais. En revanche, la baisse de la production éolienne en France et en Italie favorisera la hausse des prix sur ces marchés.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.Brent, combustibles et CO2

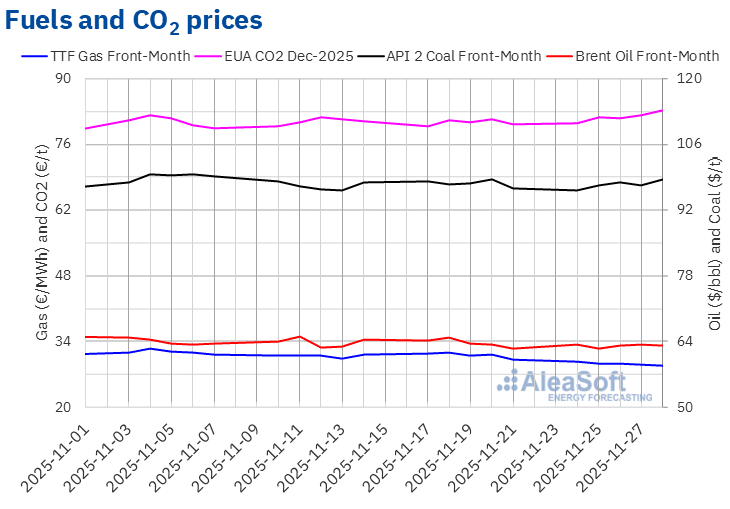

Les contrats à terme sur le pétrole Brent pour le mois à venir sur le marché ICE ont atteint leur cours de clôture hebdomadaire maximal, à 63,37 $/bbl, le lundi 24 novembre. Après une baisse de 1,4 % par rapport à la veille, le mardi 25 novembre, ces contrats à terme ont enregistré leur cours de clôture hebdomadaire minimum, à 62,48 $/bbl. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était le plus bas depuis le 22 octobre. Au cours des trois dernières séances de la semaine, les cours de clôture se sont maintenus au-dessus de 63 $/bbl. Le vendredi 28 novembre, le cours de clôture était de 63,20 $/bbl, soit 1,0 % de plus que le vendredi précédent.

Au cours de la quatrième semaine de novembre, les pourparlers de paix en Ukraine ont continué d’exercer une influence à la baisse sur les prix des contrats à terme du Brent. L’offre mondiale de pétrole pourrait augmenter en cas de levée des sanctions contre la Russie. Les attentes concernant la réunion de l’OPEP+ ont également influencé l’évolution des prix. Le dimanche 30 novembre, l’OPEP+ a décidé de maintenir son projet de suspendre les augmentations de production au premier trimestre 2026.

En ce qui concerne les contrats à terme sur le gaz TTF sur le marché ICE pour le Front-Month, la tendance à la baisse amorcée à la fin de la semaine précédente s’est poursuivie au cours de la quatrième semaine de novembre. Le lundi 25 novembre, ces contrats à terme ont atteint leur prix de clôture hebdomadaire maximal, à 29,75 €/MWh. En revanche, en raison de la baisse des prix, le vendredi 28 novembre, ces contrats à terme ont enregistré leur prix de clôture hebdomadaire minimal, à 28,82 €/MWh. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était inférieur de 4,6 % à celui du vendredi précédent et le plus bas depuis le 2 mai 2024.

Les négociations visant à conclure un accord de paix en Ukraine ont fait baisser les prix des contrats à terme sur le gaz TTF au cours de la quatrième semaine de novembre. Les niveaux élevés d’approvisionnement et les prévisions de températures plus douces pour la première moitié de décembre ont également contribué à maintenir les prix sous la barre des 30 €/MWh au cours de la quatrième semaine de novembre.

En ce qui concerne les contrats à terme sur les quotas d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2025, ils ont enregistré lundi 24 novembre leur cours de clôture hebdomadaire le plus bas, à 80,60 €/t. Au cours de la plupart des séances de la quatrième semaine de novembre, les prix ont augmenté. En conséquence, le vendredi 28 novembre, ces contrats à terme ont atteint leur prix de clôture hebdomadaire maximum, à 83,25 €/t. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était supérieur de 3,5 % à celui du vendredi précédent et le plus élevé depuis le 1er février.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.Análisis de AleaSoft Energy Forecasting sobre los avances y perspectivas del quinquenio de las baterías

La 61e édition de la série de webinaires mensuels d’AleaSoft Energy Forecasting aura lieu le jeudi 4 décembre. Ce webinaire portera sur le bilan de la première année du quinquennat des batteries, les perspectives pour les prochaines années du quinquennat et les vecteurs stratégiques de la transition énergétique, tels que les énergies renouvelables, la demande, les réseaux et le stockage d’énergie. À cette occasion, le webinaire comptera sur la participation d’Antonio Hernández García, partenaire des secteurs réglementés chez EY, Jaume Pujol Benet, partenaire, conseil financier chez Deloitte, et Oscar Barrero Gil, partenaire responsable du secteur de l’énergie chez PwC.

Source: AleaSoft Energy Forecasting.