AleaSoft Energy Forecasting, 10 juin 2024. Au cours de la première semaine de juin, les prix sur la plupart des marchés européens de l’électricité ont augmenté par rapport à la semaine précédente. En Allemagne, le prix le plus élevé depuis fin novembre 2023 de 235,52 €/MWh a été enregistré le 4 juin de 20h00 à 21h00. Les augmentations ont été largement favorisées par la baisse générale de la production d’énergie éolienne. Malgré ces augmentations, des prix négatifs ont été enregistrés pendant certaines heures sur la plupart des marchés. Le photovoltaïque a enregistré une production journalière record pour le mois de juin en Allemagne, en Italie et au Portugal et, en Espagne, la troisième valeur la plus élevée jamais atteinte. Les contrats à terme sur le gaz TTF ont atteint le 3 juin le prix de clôture le plus élevé depuis la première moitié de décembre. Cependant, la moyenne hebdomadaire du gaz a baissé, tout comme le CO2.

Production solaire photovoltaïque et solaire thermique et production d’énergie éolienne

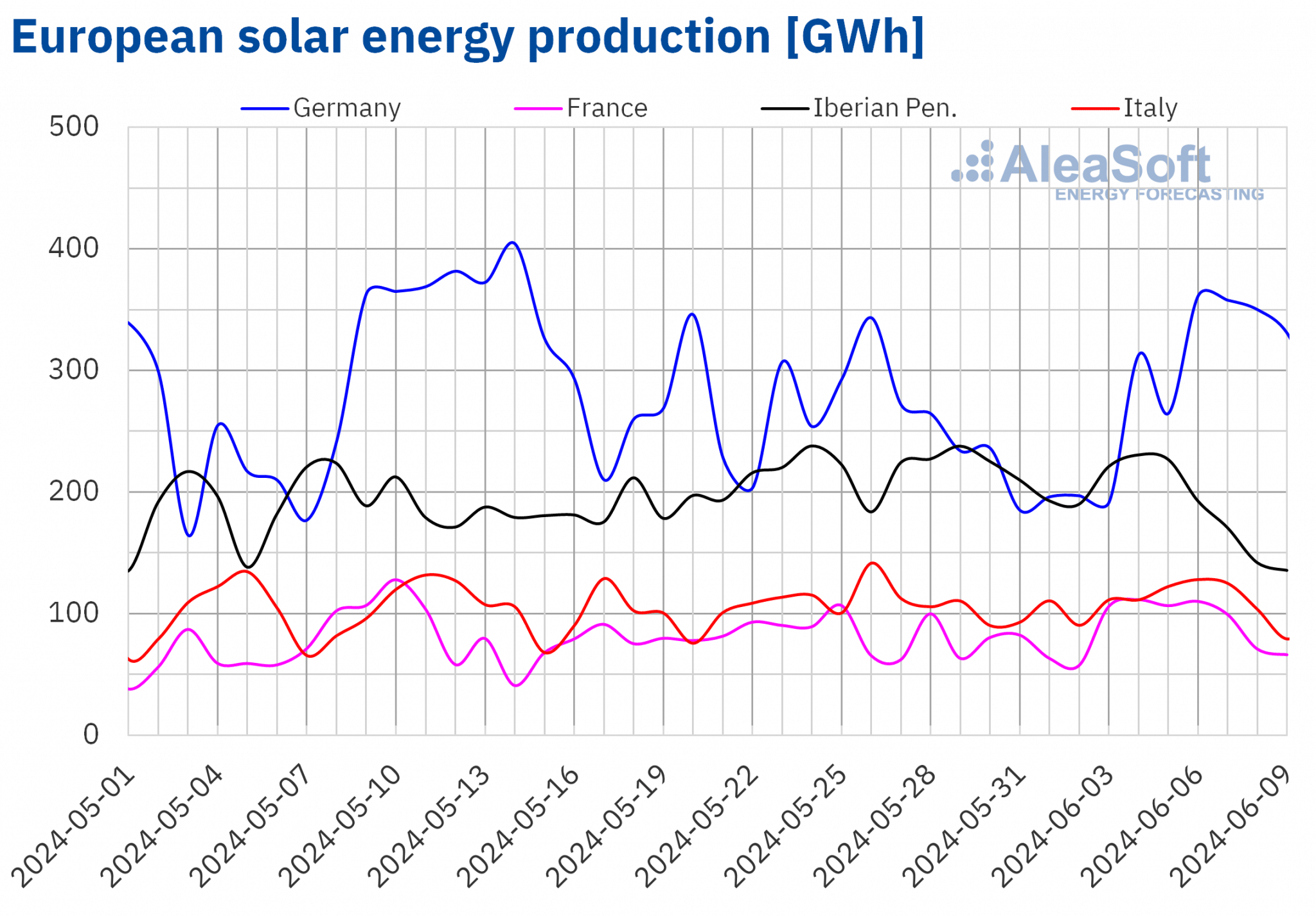

Au cours de la première semaine de juin, la production solaire a augmenté par rapport à la semaine précédente sur les marchés allemand, français et italien, respectivement de 37 %, 32 % et 9,6 %. Cependant, sur la péninsule ibérique, des baisses ont été enregistrées, de 22 % au Portugal et de 12 % en Espagne. Dans le cas de l’Espagne, la production solaire comprend l’énergie solaire photovoltaïque et l’énergie solaire thermique.

Bien que la production hebdomadaire en Espagne ait diminué, le 4 juin, l’énergie photovoltaïque a enregistré la troisième production la plus élevée sur ce marché, avec 187 GWh. Dans le cas de l’Allemagne, de l’Italie et du Portugal, la première semaine du mois a vu la production journalière la plus élevée de l’histoire pour un mois de juin. En Allemagne et en Italie, cela s’est produit le 6 juin, avec respectivement 362 GWh et 128 GWh. Au Portugal, cette étape a été franchie le 3 juin, avec 20 GWh produits avec cette technologie.

Selon les prévisions de production solaire d’AleaSoft Energy Forecasting pour l’Allemagne, l’Espagne et l’Italie, la production solaire de la deuxième semaine de juin devrait être inférieure à celle de la première semaine du mois.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA. Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

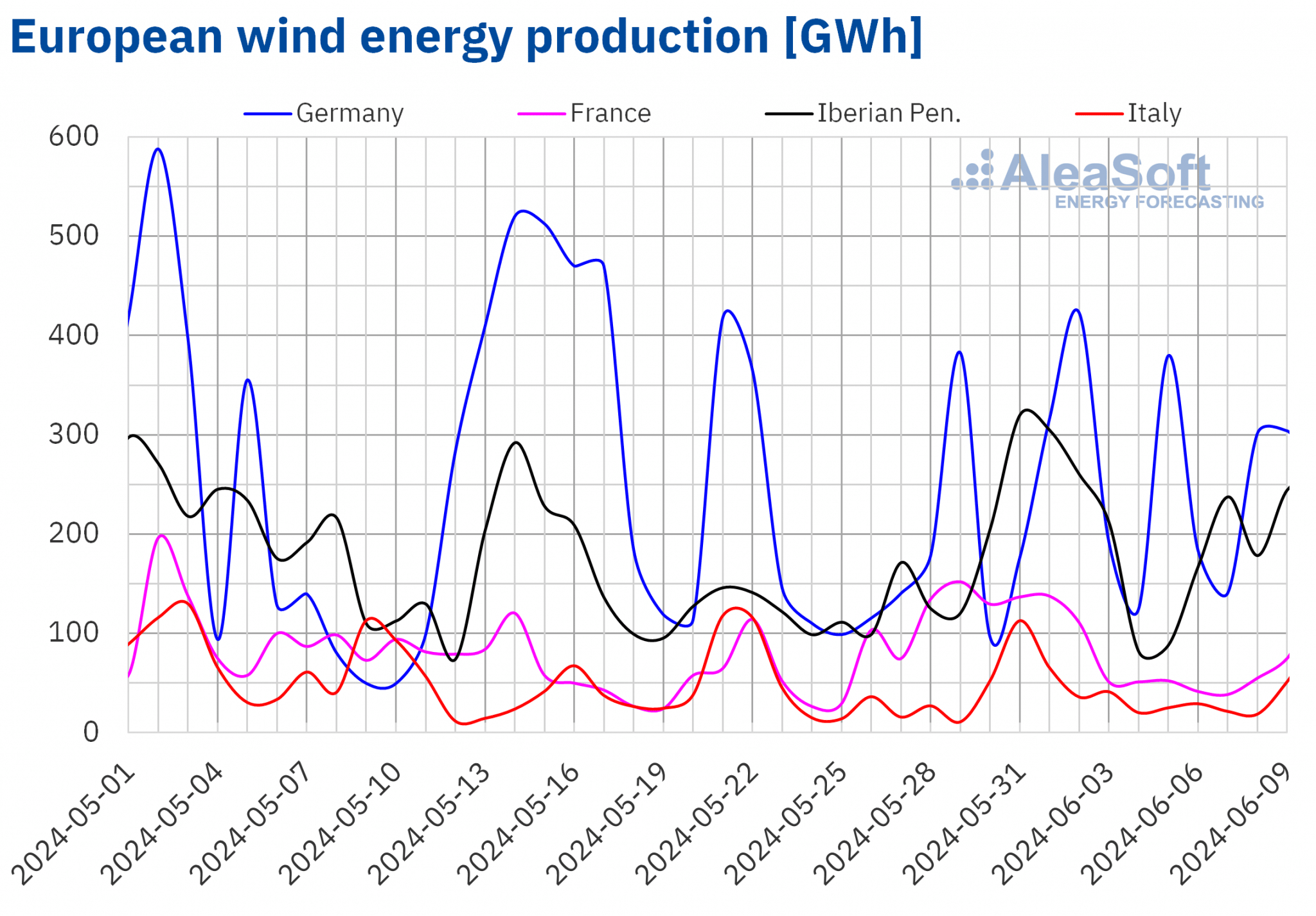

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.Au cours de la semaine du 3 juin, la production d’énergie éolienne a diminué sur l’ensemble des principaux marchés européens de l’électricité par rapport à la semaine précédente. Les baisses les plus importantes ont été enregistrées en France, au Portugal et en Italie, avec des baisses de 58 %, 55 % et 35 % respectivement. L’Allemagne et l’Espagne ont enregistré des baisses plus faibles de 5,0 % et 20 %, respectivement.

Au cours de la semaine du 10 juin, selon les prévisions de production d’énergie éolienne d’AleaSoft Energy Forecasting, la production de cette technologie se redressera dans la plupart des marchés analysés, bien qu’en Espagne elle devrait à nouveau baisser par rapport à la semaine précédente.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.Demande d’électricité

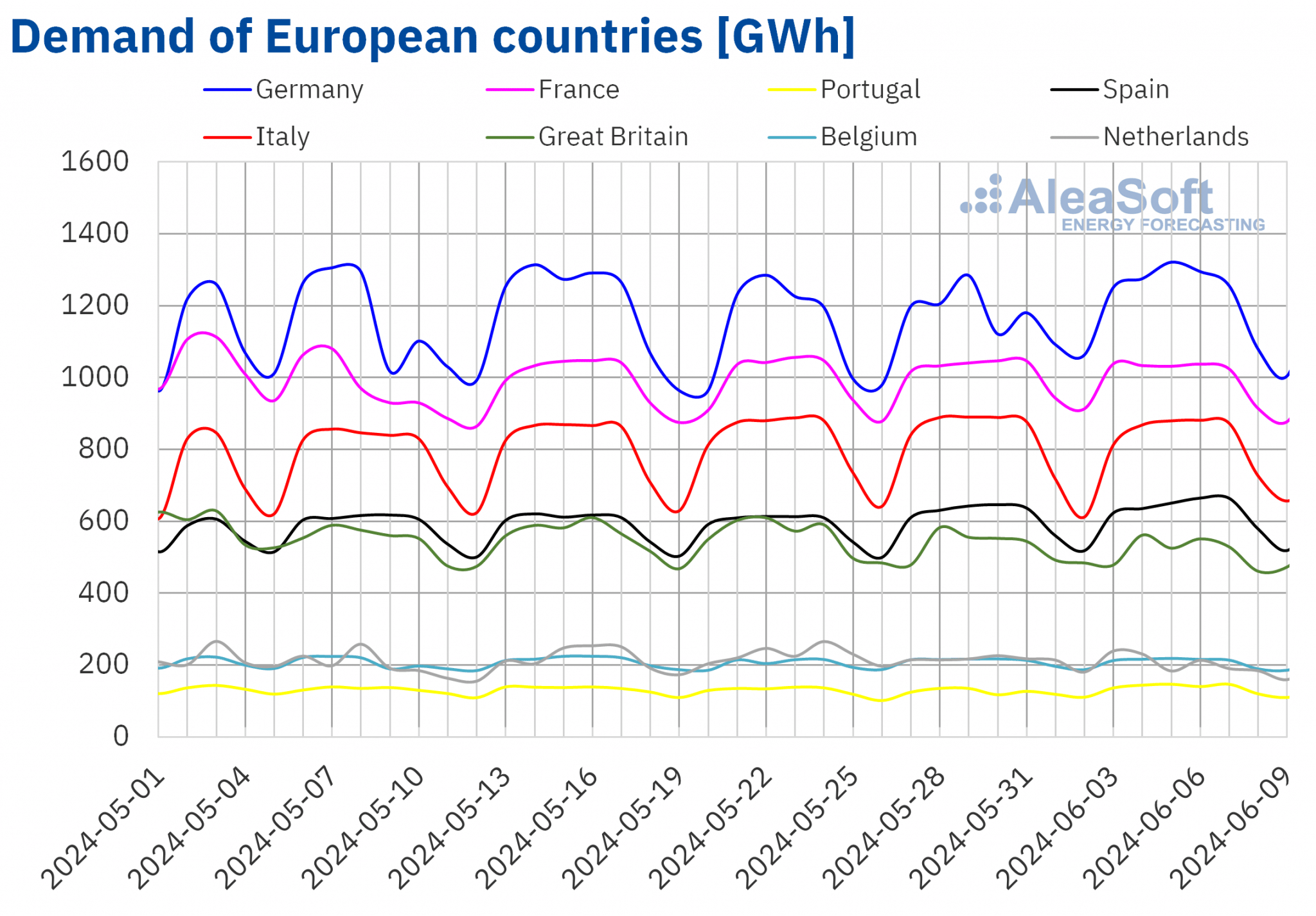

Au cours de la première semaine de juin, la demande d’électricité a diminué sur la plupart des principaux marchés européens de l’électricité par rapport à la dernière semaine de mai. Les baisses allaient de 0,3 % en Italie à 5,6 % aux Pays-Bas. Les marchés où la demande a augmenté sont le Portugal (8,7 %), l’Allemagne (4,1 %) et l’Espagne (2,1 %). Au Portugal et en Allemagne, les augmentations ont été favorisées par la reprise de la demande après la célébration du Corpus Christi le 30 mai.

Au cours de la semaine, les températures moyennes ont augmenté par rapport à la semaine précédente sur les marchés les plus méridionaux. Les augmentations allaient de 0,4°C au Portugal à 1,8°C en France et en Italie. Dans le reste des principaux marchés européens de l’électricité, les températures moyennes ont diminué, allant de 0,3 °C en Allemagne à 1,5 °C aux Pays-Bas.

Selon les prévisions de demande d’AleaSoft Energy Forecasting, la semaine du 10 juin, la demande d’électricité devrait augmenter par rapport à la semaine précédente en Belgique, en Italie, en Grande-Bretagne et au Portugal, et diminuer en Espagne, en Allemagne, en France et aux Pays-Bas.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.Marchés européens de l’électricité

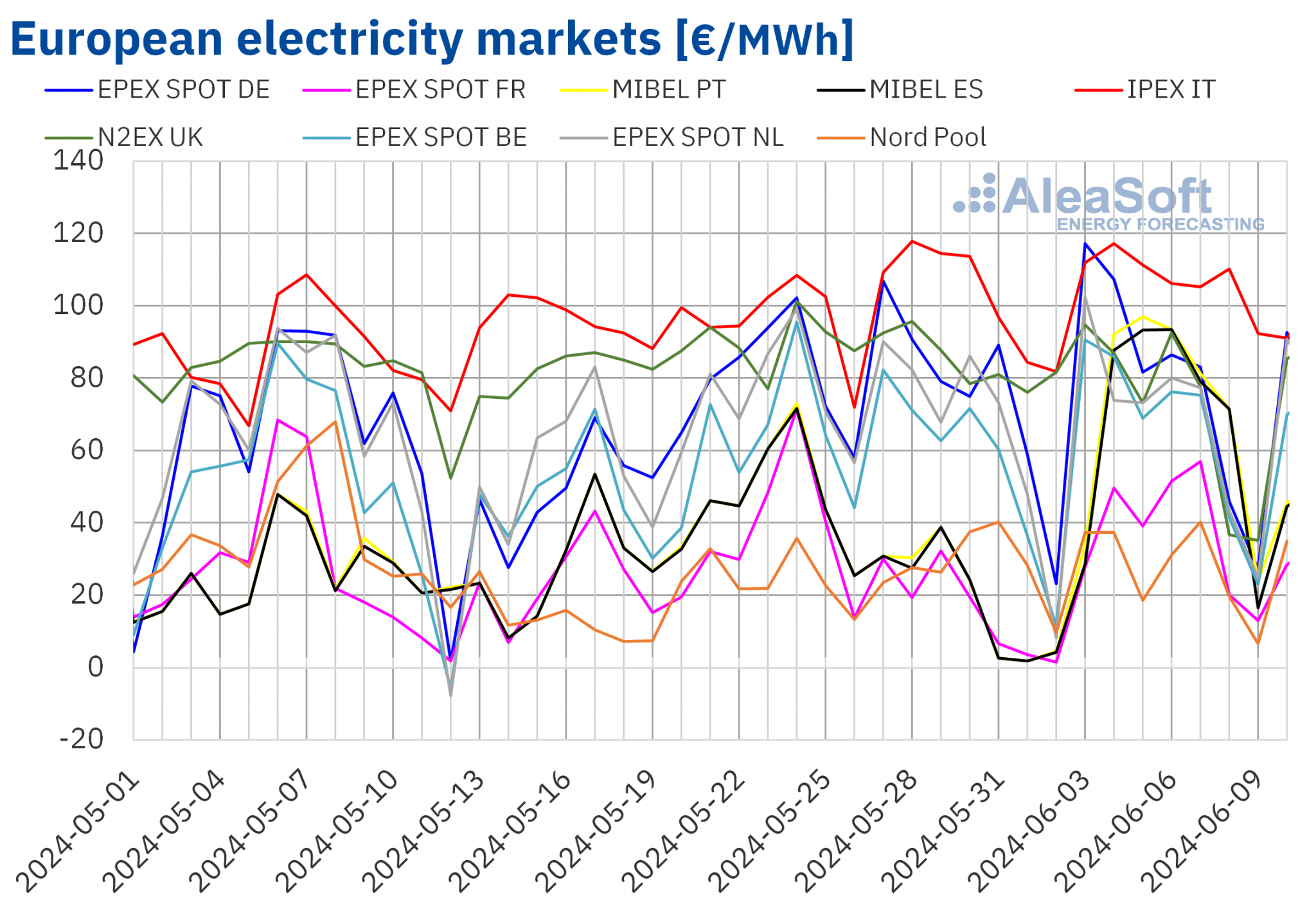

Au cours de la première semaine de juin, les prix sur la plupart des principaux marchés européens de l’électricité ont augmenté par rapport à la semaine précédente. Les exceptions sont le marché nordique Nord Pool et le marché britannique N2EX, avec des baisses respectives de 1,2 % et 16 %. En revanche, le marché MIBEL en Espagne et au Portugal a enregistré les plus fortes augmentations de prix en pourcentage, soit 261 % et 269 % respectivement. Vient ensuite le marché en France, avec une augmentation de 128%. Sur les autres marchés analysés dans AleaSoft Energy Forecasting, les prix ont augmenté de 4,3 % sur le marché aux Pays-Bas et de 16 % sur le marché en Belgique.

Au cours de la première semaine de juin, les moyennes hebdomadaires ont dépassé 65 €/MWh sur la plupart des marchés européens de l’électricité analysés. Les marchés nordique et français ont fait exception, avec des moyennes respectives de 27,26 €/MWh et 36,86 €/MWh. En revanche, le marché italien IPEX a enregistré la moyenne hebdomadaire la plus élevée, soit 107,73 €/MWh. Sur les autres marchés analysés, les prix ont varié de 65,90 €/MWh sur le marché belge à 78,40 €/MWh sur le marché allemand.

En termes de prix horaires, malgré l’augmentation des prix moyens hebdomadaires, la plupart des marchés européens analysés ont enregistré des prix négatifs le dimanche 9 juin, un jour où la demande était plus faible et la production d’énergie éolienne plus élevée dans certains cas. L’exception est le marché italien, qui n’a pas connu de prix négatifs au cours de la première semaine de juin. Les marchés allemand, belge, britannique, néerlandais et nordique ont également atteint des prix négatifs le samedi 8 juin. Dans le cas du marché français, outre le week-end, des prix négatifs ont été enregistrés les 4 et 5 juin. Le marché belge a enregistré le prix horaire le plus bas de la première semaine de juin, -58,97 €/MWh, le dimanche 9 juin de 13h00 à 14h00.

De plus, les 3 et 4 juin, de 20h00 à 21h00, le marché allemand a atteint des prix supérieurs à 200 €/MWh. Le prix de 235,52 €/MWh le mardi 4 juin dans cette heure était le plus élevé depuis fin novembre 2023 sur ce marché.

Au cours de la semaine du 3 juin, la baisse générale de la production d’énergie éolienne a exercé une influence à la hausse sur les prix des marchés européens de l’électricité. En outre, la demande a augmenté sur certains marchés tels que l’Allemagne, l’Espagne et le Portugal. La baisse de la production solaire dans la péninsule ibérique a également contribué à la hausse des prix sur le marché MIBEL.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent que les prix sur la plupart des marchés européens de l’électricité analysés pourraient baisser au cours de la deuxième semaine de juin, sous l’influence d’une augmentation de la production d’énergie éolienne sur la plupart des marchés et d’une baisse de la demande dans certains cas.

Source : Préparé par AleaSoft Energy Forecasting avec des données de OMIE, , Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting avec des données de OMIE, , Nord Pool et GME.Brent, carburants et CO2

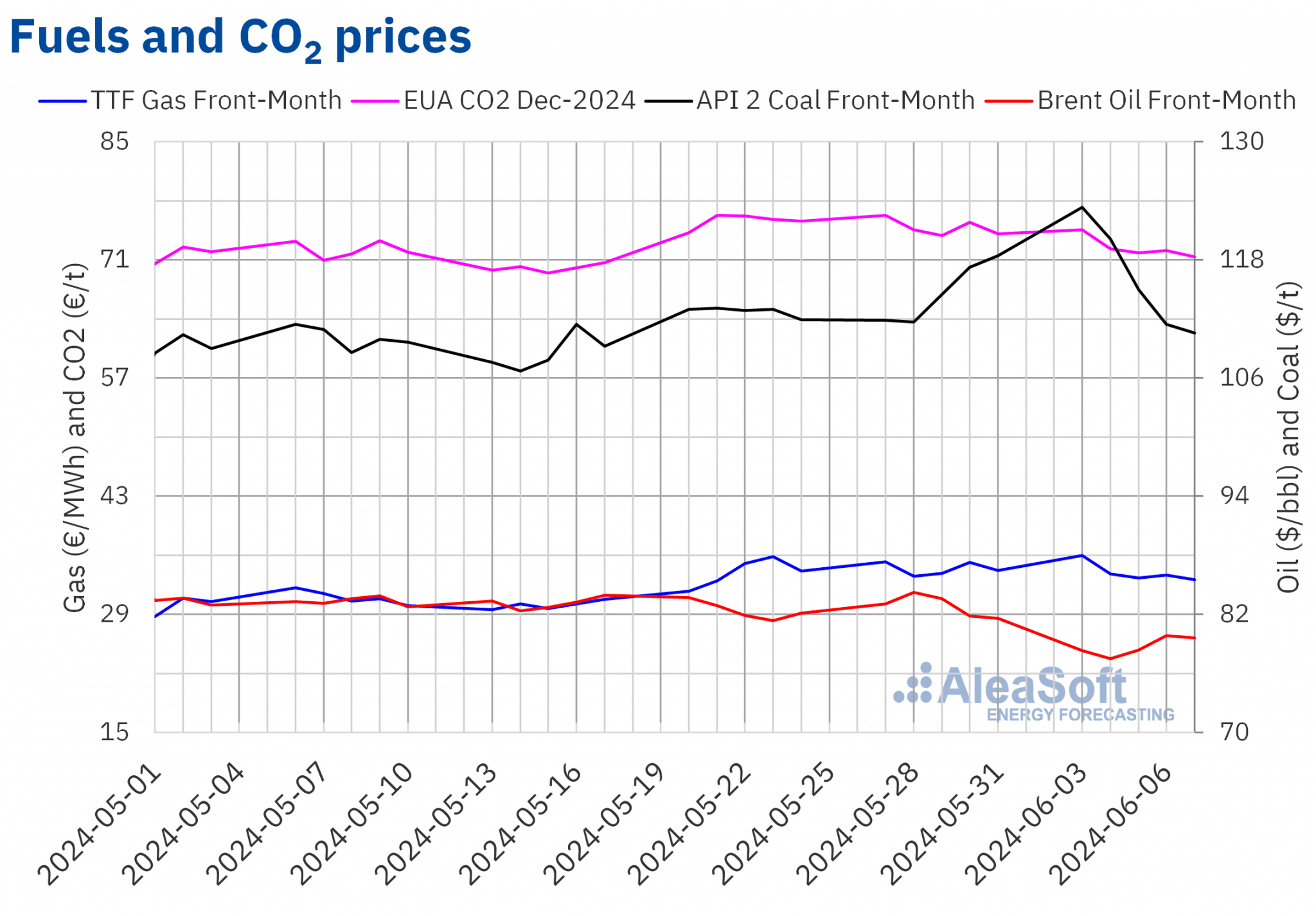

Au cours des premières séances de la première semaine de juin, les prix à terme du pétrole Brent pour le premier mois sur le marché ICE ont poursuivi la tendance à la baisse de la semaine précédente. Ainsi, le mardi 4 juin, ces contrats à terme ont enregistré leur plus bas prix de clôture hebdomadaire à 77,52 $/b. Selon les données analysées par AleaSoft Energy Forecasting, ce prix est le plus bas depuis le 3 février. Cependant, mercredi, les prix ont commencé à se redresser et jeudi 6 juin, les contrats à terme ont atteint leur prix de clôture hebdomadaire le plus élevé, à savoir 79,87 $/baril. Après une légère baisse de 0,3 %, le vendredi 7 juin, le prix de clôture était de 79,62 $/b, soit 2,5 % de moins que le vendredi précédent. Le prix de clôture hebdomadaire moyen était inférieur de 5,0 % à celui de la semaine du 27 mai.

Au cours de la première semaine de juin, les inquiétudes concernant la demande ont continué à exercer leur influence à la baisse sur les prix à terme du pétrole Brent. Malgré l’accord de l’OPEP+ de maintenir ses réductions de production jusqu’à la fin de 2025, la surabondance de l’offre a maintenu les prix en dessous de 80 dollars le baril au cours de la première semaine de juin.

Quant aux contrats à terme sur le gaz TTF sur le marché ICE Front-Month, ils ont atteint le lundi 3 juin le prix de clôture hebdomadaire le plus élevé de 36,01 €/MWh. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix était le plus élevé depuis le 12 décembre 2023. Par la suite, les prix ont entamé une tendance à la baisse. Ainsi, le vendredi 7 juin, ces contrats à terme ont enregistré leur prix de clôture hebdomadaire le plus bas, soit 33,11 €/MWh.

L’interruption de l’approvisionnement d’une centrale norvégienne a provoqué une hausse des prix au début de la première semaine de juin. Cependant, le rétablissement de l’approvisionnement a contribué à la baisse des prix d’une semaine à l’autre, qui a été de 1,2 %.

En ce qui concerne les contrats à terme sur le CO2 sur le marché EEX pour le contrat de référence de décembre 2024, ils ont atteint leur prix de clôture hebdomadaire de 74,57 €/t le lundi 3 juin. Cependant, dans la plupart des séances de la première semaine de juin, ces contrats à terme ont enregistré des baisses de prix. Le vendredi 7 juin, ils ont atteint leur cours de clôture hebdomadaire le plus bas à 71,39 €/t. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix était inférieur de 3,7 % à celui du vendredi précédent et le plus bas depuis le 18 mai. La baisse de la moyenne hebdomadaire des prix de clôture par rapport à la semaine précédente a été de 3,2 %.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ICE et EEX.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ICE et EEX.L’analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés européens de l’énergie et du financement de projets renouvelables

Le jeudi 13 juin, AleaSoft Energy Forecasting et AleaGreen organisent le 45e webinaire de leur série de webinaires mensuels. Ce webinaire analysera l’évolution des marchés européens de l’énergie et les perspectives pour le second semestre 2024, les opportunités de croissance pour le secteur des énergies renouvelables, les défis réglementaires et de conception du marché de gros et la situation actuelle du marché des PPA en Espagne. À cette occasion, le webinaire accueillera des intervenants d’Engie Espagne, pour la sixième fois dans le cadre de la série de webinaires mensuels.

Source: AleaSoft Energy Forecasting.