AleaSoft Energy Forecasting, 16 juin 2025. Au cours de la deuxième semaine de juin, les prix moyens hebdomadaires sur la plupart des principaux marchés européens de l’électricité étaient supérieurs à 50 €/MWh et ont augmenté par rapport à la semaine précédente. Néanmoins, des prix négatifs ont été enregistrés sur la plupart des marchés, principalement en milieu de journée. Le vendredi 13 juin, les contrats à terme sur le gaz, le CO2 et le Brent ont atteint leur prix de clôture le plus élevé depuis au moins le début du mois d’avril. L’énergie solaire photovoltaïque a enregistré un record de production en Allemagne et la valeur la plus élevée pour une journée de juin en France et en Italie.

Production solaire photovoltaïque et production d’énergie éolienne

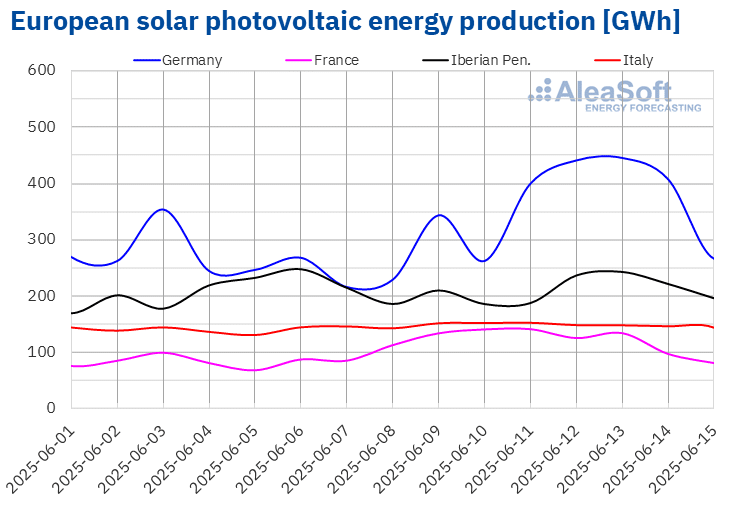

Au cours de la semaine du 9 juin, la production solaire photovoltaïque a augmenté sur la plupart des grands marchés européens par rapport à la semaine précédente. L’Allemagne a enregistré la plus forte augmentation (41 %), suivie par la France (38 %). L’Espagne a connu la plus faible augmentation (1,2 %), tandis qu’en Italie, la production a progressé de 6,1 %. En revanche, le Portugal a accumulé sa deuxième semaine consécutive de baisse de production avec cette technologie, avec une chute de 8,7 %.

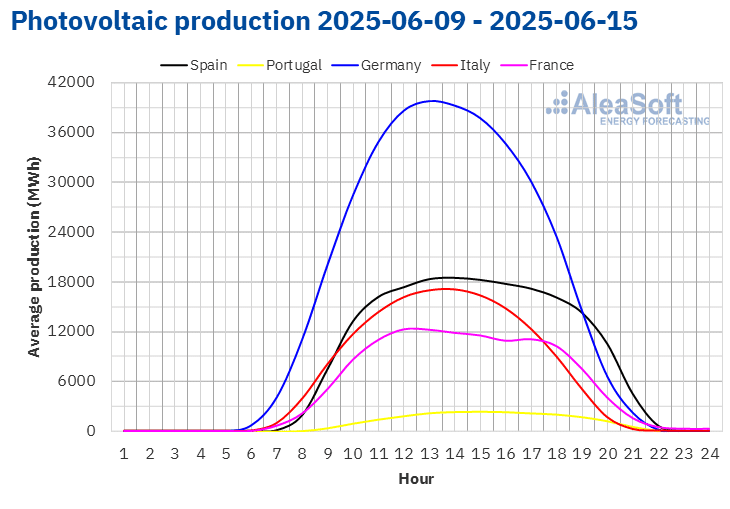

Au cours de la semaine, les marchés de la France, de l’Italie, de l’Espagne et de l’Allemagne ont atteint des records de production solaire photovoltaïque. Le 11 juin, la France et l’Italie ont atteint de nouveaux records de production solaire photovoltaïque pour le mois de juin, avec 134 GWh et 152 GWh, respectivement, dépassant ainsi les valeurs enregistrées la semaine précédente. Le 12 juin, l’Espagne a atteint sa deuxième production la plus élevée, avec 215 GWh. Un jour plus tard, le 13 juin, l’Allemagne a battu son record historique avec une production de 445 GWh.

Pour la deuxième semaine de juin, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, la production solaire photovoltaïque augmentera en Allemagne et en Espagne, tandis qu’elle diminuera en Italie.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA. Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.

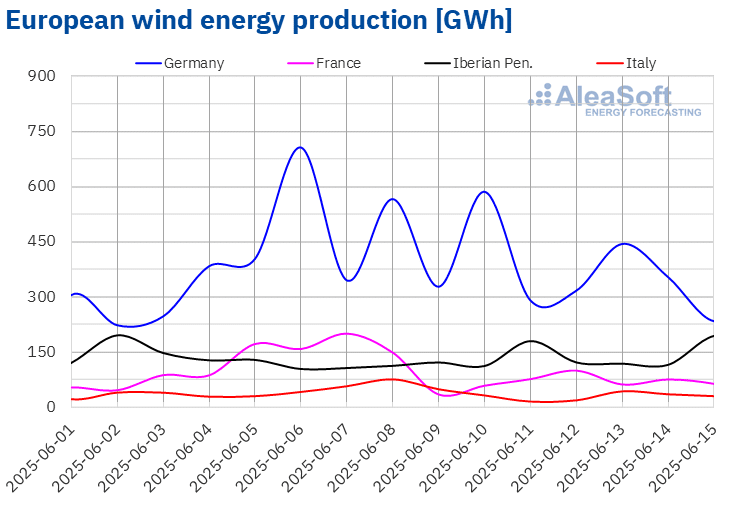

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.Au cours de la deuxième semaine de juin, la production d’énergie éolienne a augmenté sur le marché espagnol pour la deuxième semaine consécutive, avec une hausse de 12 %. En revanche, les marchés français, allemand et portugais ont inversé la tendance et enregistré des baisses, après les hausses de la semaine précédente. La France a connu la plus forte baisse (48 %), tandis que l’Allemagne et le Portugal ont réduit leur production de 11 % et 18 %, respectivement. Sur le marché italien, la production d’énergie éolienne a diminué pour la troisième semaine consécutive, avec une baisse de 29 %.

Pour la semaine du 16 juin, selon les prévisions de production d’énergie éolienne d’AleaSoft Energy Forecasting, la production d’énergie éolienne sera en baisse sur l’ensemble des marchés analysés.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.Demande d’électricité

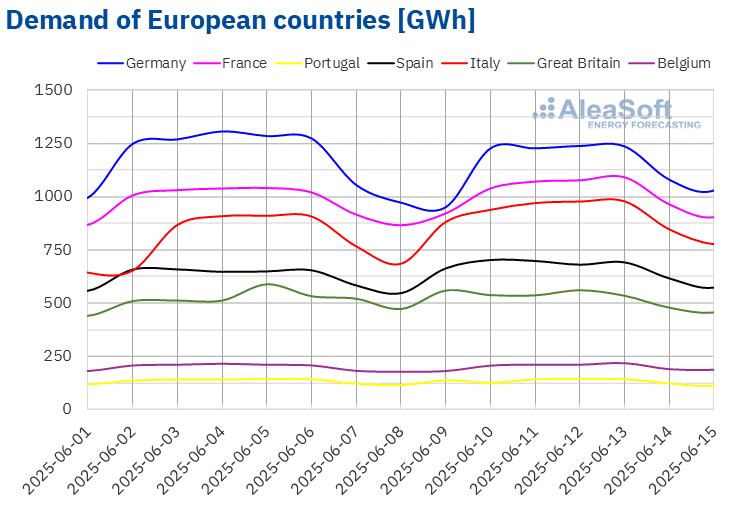

Au cours de la deuxième semaine de juin, la demande d’électricité a augmenté sur la plupart des principaux marchés européens par rapport à la semaine précédente. Le marché italien a enregistré la plus forte hausse (12 %), grâce à une reprise de la demande après le jour férié du 2 juin, jour de la République. La France a connu une augmentation de 2,2 %, bien que le 9 juin ait été un jour férié, le lundi de Pentecôte. L’Espagne a enregistré une hausse de 5,2%, tandis que la Grande-Bretagne a connu la plus faible augmentation (0,4%). En revanche, les marchés belge, portugais et allemand ont réduit leur demande de 0,5%, 1,6% et 5,0%, respectivement. L’Allemagne et la Belgique avaient également un jour férié le lundi de Pentecôte, ce qui a entraîné une baisse de la demande sur les deux marchés. Au Portugal, la baisse de la demande a été favorisée par les jours fériés du 10 juin, jour du Portugal.

En Italie, la tendance à la hausse s’est poursuivie pour la troisième semaine consécutive, tandis qu’en Espagne, elle s’est consolidée pour la quatrième semaine consécutive. La France et la Grande-Bretagne ont également maintenu cette tendance pour une deuxième semaine. En revanche, le Portugal a enregistré sa deuxième semaine de baisse de la demande.

Les températures moyennes ont augmenté sur tous les marchés analysés par rapport à la semaine précédente. La Belgique, la Grande-Bretagne et la France ont enregistré les plus fortes hausses, avec respectivement 3,7°C, 3,5°C et 3,4°C. L’Allemagne a connu la plus faible augmentation avec 1,2°C, tandis que le Portugal, l’Italie et l’Espagne ont connu des augmentations de 1,8°C, 2,0°C et 2,2°C, dans cet ordre.

Selon les prévisions de demande d’ AleaSoft Energy Forecasting, au cours de la troisième semaine de juin, la demande augmentera sur la plupart des grands marchés européens. En revanche, la demande devrait diminuer sur le marché britannique.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.Marchés européens de l’électricité

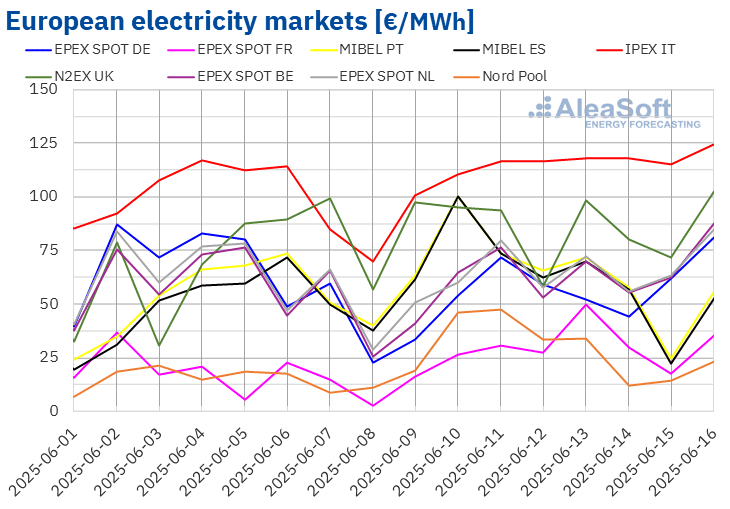

Au cours de la deuxième semaine de juin, les prix moyens sur la plupart des principaux marchés européens de l’électricité ont été supérieurs à ceux de la semaine précédente. Les marchés néerlandais et allemand ont fait exception, avec des baisses respectives de 0,3 % et 17 %. En revanche, le marché en France et le marché Nordic Nord Pool dans les pays nordiques ont enregistré les plus fortes augmentations de prix en pourcentage, soit 65 % et 88 % respectivement. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix ont augmenté de 1,7 % sur le marché en Belgique et de 24 % sur le marché MIBEL en Espagne.

Au cours de la semaine du 9 juin, les moyennes hebdomadaires étaient supérieures à 50 €/MWh sur la plupart des marchés européens de l’électricité. Les exceptions ont été les marchés français et nordique, dont les moyennes étaient respectivement de 28,14 €/MWh et 29,43 €/MWh. En revanche, le marché italien IPEX a atteint la moyenne hebdomadaire la plus élevée, soit 113,55 €/MWh. Sur les autres marchés analysés, les prix ont varié de 53,80 €/MWh sur le marché allemand à 84,93 €/MWh sur le marché britannique N2EX .

En ce qui concerne les prix journaliers, le samedi 14 juin, le marché nordique a atteint la moyenne la plus basse de la semaine parmi les marchés analysés, avec 12,13 €/MWh. En revanche, le marché italien a atteint des prix supérieurs à 100 €/MWh pendant toute la deuxième semaine de juin. En outre, les prix sur ce marché sont restés supérieurs à 115 €/MWh depuis le mercredi 11 juin. Le 13 juin, il a enregistré la moyenne la plus élevée de la semaine, à 117,80 €/MWh. Les prix ont également dépassé les 100 €/MWh sur le marché ibérique le 10 juin. Ce jour-là, le prix était de 100,19 €/MWh sur les marchés espagnol et portugais, soit le prix le plus élevé depuis le 14 mars.

En ce qui concerne les prix horaires, malgré l’augmentation des moyennes hebdomadaires, la plupart des marchés européens de l’électricité ont enregistré des prix horaires négatifs au cours de la deuxième semaine de juin. Les marchés italien et britannique ont fait exception. Le samedi 14 juin, de 13h00 à 14h00, le marché allemand a atteint le prix horaire le plus bas de la semaine, à -38,00 €/MWh. Ce même jour, de 14h00 à 15h00, le marché nordique a enregistré son prix horaire le plus bas depuis le 26 août 2024, à -4,94 €/MWh.

Au cours de la semaine du 9 juin, la hausse des prix du gaz et des quotas d’émission de CO2 ainsi que la baisse de la production d’énergie éolienne sur la plupart des marchés ont fait grimper les prix sur les marchés européens de l’électricité. En outre, sur certains marchés, la demande a augmenté et sur le marché portugais, la production solaire a également chuté.

Les prévisions de prix d’ AleaSoft Energy Forecasting indiquent qu’au cours de la troisième semaine de juin, les prix continueront d’augmenter sur la plupart des grands marchés européens de l’électricité, sous l’influence d’une augmentation de la demande et d’une baisse de la production d’énergie éolienne sur la plupart des marchés.

Source : AleaSoft Energy Forecasting : Préparé par AleaSoft Energy Forecasting à partir de données de l'OMIE, , Nord Pool et GME.

Source : AleaSoft Energy Forecasting : Préparé par AleaSoft Energy Forecasting à partir de données de l'OMIE, , Nord Pool et GME.Brent, carburants et CO2

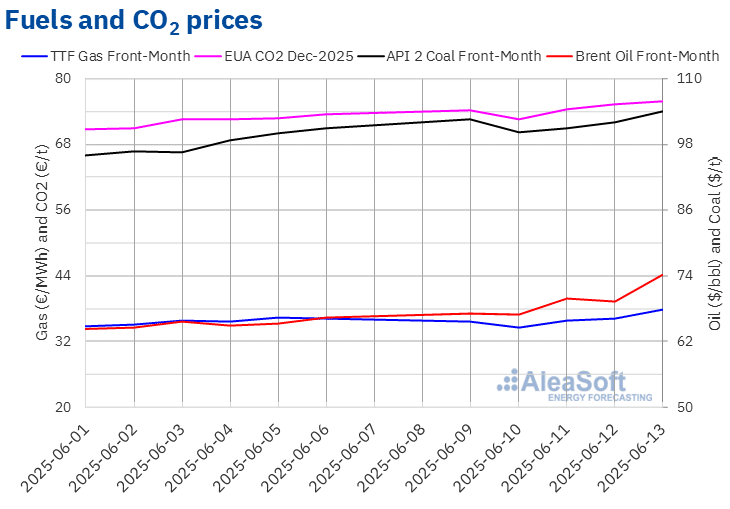

Les contrats à terme sur le pétrole brut Brent pour le premier mois sur le marché ICE ont enregistré leur prix de clôture hebdomadaire le plus bas à 66,87 $/b le mardi 10 juin. Lors de la plupart des séances de la deuxième semaine de juin, les prix de clôture sont restés inférieurs à 70 dollars le baril. Toutefois, le vendredi 13 juin, ces contrats à terme ont enregistré une hausse de 7,0 % par rapport à la veille. Ce jour-là, ils ont atteint leur prix de clôture hebdomadaire le plus élevé, soit 74,23 dollars le baril. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était supérieur de 12 % à celui du vendredi précédent et le plus élevé depuis le 3 avril.

Les tensions croissantes entre Israël et l’Iran ont poussé les prix à terme du pétrole Brent à la hausse à la fin de la deuxième semaine de juin. Les craintes que l’instabilité accrue au Moyen-Orient n’entraîne des perturbations dans le détroit d’Ormuz, affectant l’approvisionnement mondial en pétrole, ont exercé une influence à la hausse sur les prix. En outre, les données relatives à la baisse des stocks de pétrole aux États-Unis ont également contribué à l’augmentation des prix au cours de la deuxième semaine de juin.

Quant aux contrats à terme sur le gaz TTF sur le marché ICE pour le premier mois, ils ont enregistré le mardi 10 juin leur prix de clôture hebdomadaire le plus bas à 34,64 €/MWh. Par la suite, les prix ont amorcé une tendance à la hausse. Ainsi, le vendredi 13 juin, ces contrats à terme ont atteint leur prix de clôture hebdomadaire le plus élevé, à savoir 37,89 €/MWh. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était supérieur de 4,5 % à celui du vendredi précédent et le plus élevé depuis le 4 avril.

Au cours de la deuxième semaine de juin, les craintes concernant les effets sur l’approvisionnement en gaz naturel liquéfié de l’aggravation des tensions au Moyen-Orient ont fait grimper les prix des contrats à terme sur le gaz TTF. Les prévisions de températures plus élevées et de baisse de la production d’énergie éolienne en Europe, ainsi que la possibilité de perturbations de l’approvisionnement en provenance de Norvège, ont également exercé une influence à la hausse sur les prix.

En ce qui concerne les contrats à terme sur le CO2 sur le marché EEX pour le contrat de référence de décembre 2025, ils ont enregistré leur prix de clôture hebdomadaire le plus bas de 72,66 €/t le 10 juin. Les prix de clôture ont augmenté au cours des autres séances de la deuxième semaine de juin. Ainsi, le vendredi 13 juin, ces contrats à terme ont atteint leur prix de clôture hebdomadaire le plus élevé, à savoir 75,94 €/t. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix était supérieur de 3,3 % à celui du vendredi précédent et le plus élevé depuis le 18 février.

Source : AleaSoft Energy Forecasting : Préparé par AleaSoft Energy Forecasting à partir de données de l'ICE et de l'EEX.

Source : AleaSoft Energy Forecasting : Préparé par AleaSoft Energy Forecasting à partir de données de l'ICE et de l'EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés de l’énergie, des énergies renouvelables, des PPA et des batteries

Le jeudi 12 juin, AleaSoft Energy Forecasting a organisé le 56e webinaire de sa série de webinaires mensuels. Pour la septième fois, des intervenants d’Engie Espagne ont participé à cet événement. Outre l’évolution des marchés européens et les perspectives pour le second semestre 2025, le webinaire a abordé les opportunités de croissance dans le secteur des énergies renouvelables, la situation actuelle du marché des PPA en Espagne, les perspectives du stockage d’énergie dans les batteries, ainsi que l’appel à l’aide de l’IDAE pour le stockage d’énergie.

Au cours du webinaire, il a été souligné que la division AleaStorage d’AleaSoft Energy Forecasting soutient les entreprises du secteur dans l’estimation des revenus des projets de stockage d’énergie par batteries, aussi bien dans les systèmes autonomes que dans les installations hybrides avec le photovoltaïque. Dans le cas des systèmes hybrides, elle calcule également la batterie optimale pour maximiser les revenus. Si AleaSoft Energy Forecasting est votre conseiller commercial, vous pouvez demander un enregistrement du webinaire.

Source: AleaSoft Energy Forecasting.