AleaSoft Energy Forecasting, 26 janvier 2026. Au cours de la quatrième semaine de janvier, les prix de la plupart des principaux marchés européens de l’électricité ont augmenté par rapport à la semaine précédente, avec des valeurs quotidiennes supérieures à 100 €/MWh dans la plupart des sessions. La hausse des prix du gaz, dont les contrats à terme ont dépassé 40 €/MWh, des niveaux jamais vus depuis juin 2025, conjuguée à une baisse de la production éolienne et à une augmentation de la demande sur certains marchés, a favorisé cette augmentation. En revanche, l’augmentation de la production éolienne dans la péninsule ibérique a exercé une pression à la baisse sur les prix et a permis d’enregistrer le prix quotidien le plus bas depuis mai 2025 sur le marché MIBEL.

Production solaire photovoltaïque et production éolienne

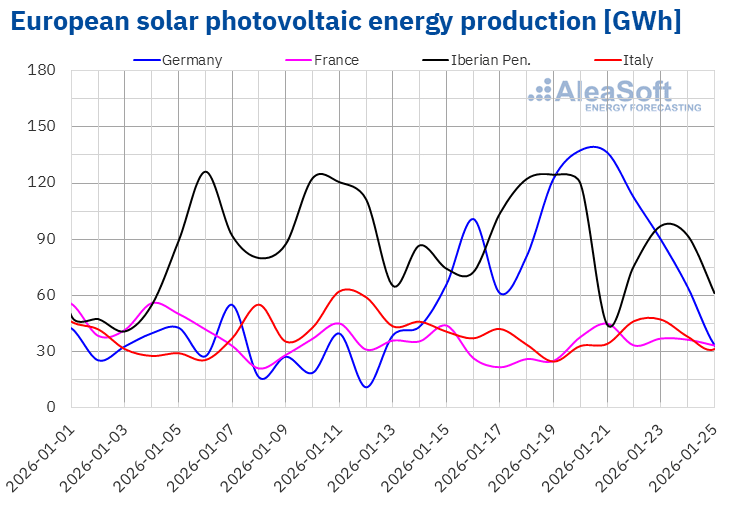

Au cours de la quatrième semaine de janvier, la production solaire photovoltaïque a augmenté sur les marchés allemand et français par rapport à la semaine précédente. Le marché allemand a enregistré la plus forte hausse, avec 73 %, après une semaine à la hausse, tandis que le marché français a connu une augmentation de 12 %. En revanche, les marchés de la péninsule ibérique et le marché italien ont enregistré des baisses de la production avec cette technologie. L’Espagne et le Portugal ont enregistré des baisses de 3,2 % et 4,5 % respectivement, tandis que l’Italie a connu une baisse de 16 %.

Pour la semaine du 26 janvier, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, la production augmentera sur le marché italien par rapport à la semaine précédente. En revanche, sur les marchés espagnol et allemand, la production d’énergie solaire diminuera.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA. Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

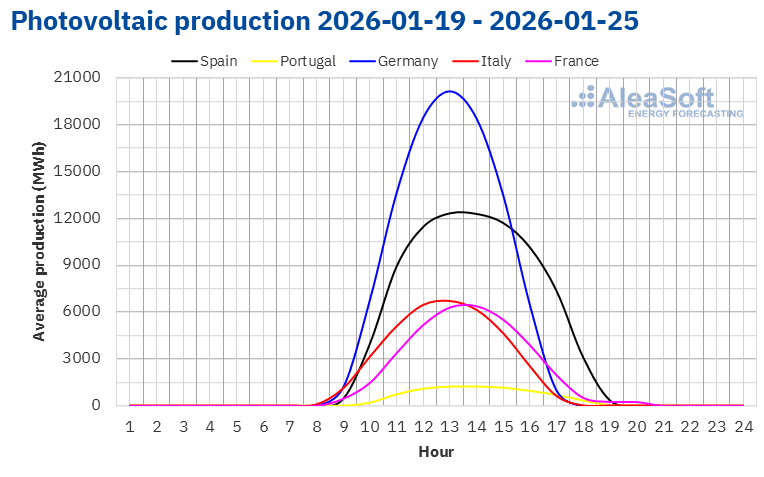

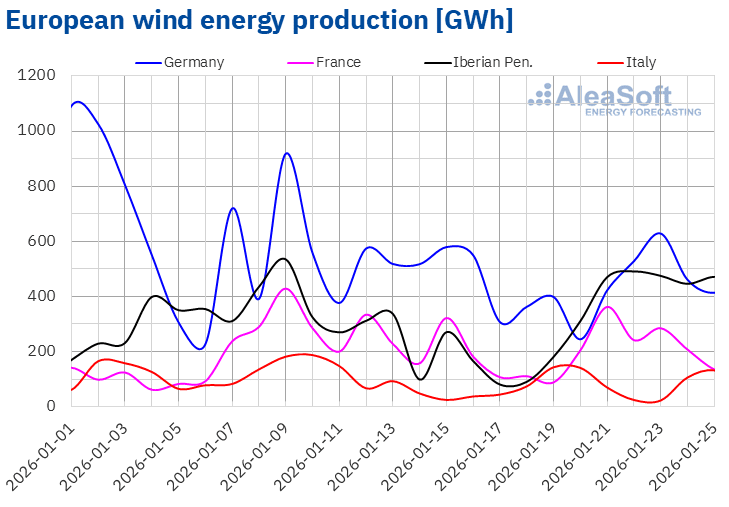

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.Au cours de la semaine du 19 janvier, la production éolienne a augmenté dans la plupart des principaux marchés européens par rapport à la semaine précédente. Le marché espagnol a enregistré la plus forte hausse, avec 120 %, après une semaine de baisse. Le marché portugais a ensuite connu une hausse de 75 % de la production grâce à cette technologie. Les marchés italien et français ont enregistré des hausses respectives de 65 % et 5,9 %. En revanche, le marché allemand a enregistré une baisse de 9,1 %, poursuivant ainsi sa tendance à la baisse pour la troisième semaine consécutive.

Selon les prévisions de production éolienne d’AleaSoft Energy Forecasting, la production issue de cette technologie augmentera sur les marchés espagnol, allemand et italien au cours de la dernière semaine de janvier. Elle devrait toutefois diminuer sur les marchés français et portugais.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.Demande en électricité

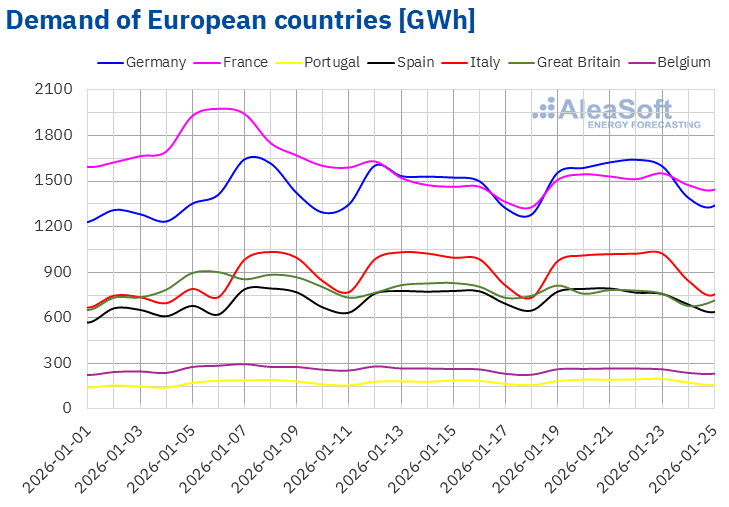

Au cours de la semaine du 19 janvier, la demande d’électricité a augmenté sur la plupart des principaux marchés européens par rapport à la semaine précédente. Le marché portugais a enregistré la plus forte hausse, avec 4,8 %, suivi par le marché allemand, avec 4,3 %. Le marché espagnol a enregistré la plus faible hausse, avec 0,1 %, tandis que le marché français a augmenté de 3,2 % et le marché italien de 1,2 %. Les marchés allemand et italien ont connu une quatrième semaine consécutive de croissance, tandis que les marchés de la péninsule ibérique ont enregistré des hausses pour la troisième semaine consécutive.

En revanche, les marchés britannique et belge ont enregistré une baisse de la demande par rapport à la semaine précédente. Le marché belge a connu la baisse la plus faible, avec 0,2 %, tandis que le marché britannique a enregistré la baisse la plus importante, avec 4,2 %.

Au cours de la semaine, le marché portugais a enregistré plusieurs records de demande en raison des basses températures, atteignant son niveau le plus élevé le 23 janvier, avec une consommation maximale historique de 198 GWh.

Au cours de la quatrième semaine de janvier, les températures moyennes ont baissé dans la plupart des marchés analysés par rapport à la semaine précédente. L’Allemagne a enregistré la plus forte baisse, avec 4,8 °C. En Espagne et en Italie, les températures moyennes hebdomadaires ont été similaires à celles de la semaine précédente, tandis qu’en Grande-Bretagne, elles ont été inférieures de 1,4 °C à celles de la semaine précédente.

Pour la semaine du 26 janvier, selon les prévisions de demande d’AleaSoft Energy Forecasting, la demande augmentera sur les marchés britannique, français, portugais, belge et italien. En revanche, les marchés allemand et espagnol enregistreront une baisse de la demande.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.Marchés européens de l’électricité

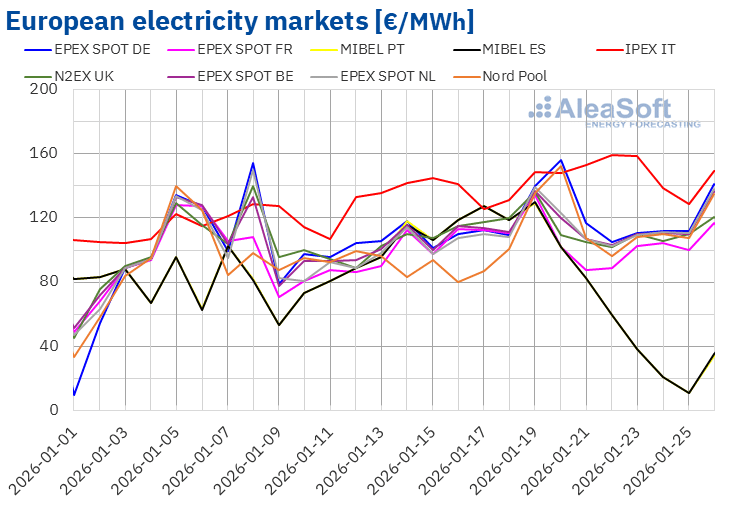

Au cours de la semaine du 19 janvier, les prix sur la plupart des principaux marchés européens de l’électricité ont augmenté par rapport à la semaine précédente, en particulier au début de la semaine. Le marché Nord Pool des pays nordiques a enregistré la plus forte hausse en pourcentage, avec 28 %, tandis que le marché N2EX du Royaume-Uni a enregistré la plus faible hausse, avec 2,2 %. Sur les marchés de Belgique, des Pays-Bas et d’Allemagne, les hausses ont varié entre 6,2 % pour le marché belge et 12 % pour le marché allemand. Les exceptions ont été le marché EPEX SPOT en France et le marché MIBEL en Espagne et au Portugal, avec des baisses respectives de 0,5 %, 42 % et 43 %.

Au cours de cette période, les moyennes hebdomadaires ont dépassé 100 €/MWh sur la plupart des marchés électriques européens. Le marché ibérique a fait exception, avec des moyennes de 63,44 €/MWh au Portugal et 63,58 €/MWh en Espagne. Le marché italien a enregistré la moyenne hebdomadaire la plus élevée, avec 147,72 €/MWh. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix se situaient entre 102,75 €/MWh sur le marché français et 121,80 €/MWh sur le marché allemand.

En ce qui concerne l’évolution quotidienne, le dimanche 25 janvier, le marché ibérique a atteint la moyenne la plus basse de la semaine parmi les marchés analysés, avec 11,25 €/MWh. Il s’agit également du prix quotidien le plus bas depuis le 25 mai 2025 sur ce marché. D’autre part, à l’exception des marchés français, espagnol et portugais, les autres marchés analysés par AleaSoft Energy Forecasting ont enregistré des prix quotidiens supérieurs à 100 €/MWh lors de presque toutes les séances de la quatrième semaine de janvier. Le marché italien a atteint la moyenne quotidienne la plus élevée de la semaine parmi les marchés analysés, avec 159,29 €/MWh, le jeudi 22 janvier.

Au cours de la semaine du 19 janvier, l’augmentation notable de la production éolienne en Espagne et au Portugal a contribué à la baisse des prix sur le marché ibérique. Cependant, la hausse des prix du gaz, ainsi que la baisse de la production éolienne et l’augmentation de la demande dans certains cas, ont contribué à la hausse des prix sur la plupart des marchés analysés.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent que, au cours de la dernière semaine de janvier, les prix baisseront sur les marchés allemand, ibérique et italien, sous l’influence de l’augmentation de la production éolienne et de la baisse de la demande sur ces marchés. En revanche, des hausses de prix sont prévues sur les marchés français, belge et néerlandais.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.Brent, combustibles et CO2

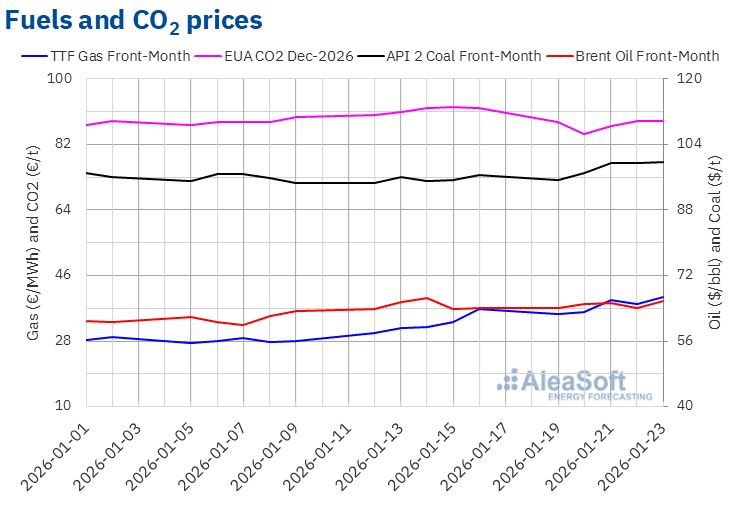

Les cours de clôture des contrats à terme sur le pétrole Brent pour le mois à venir sur le marché ICE pendant la semaine du 19 janvier se sont situés à des niveaux similaires à ceux de la semaine précédente. La semaine a débuté avec un cours de clôture de 63,94 $/bbl, qui a également marqué le plus bas niveau hebdomadaire, en baisse de 0,3 % par rapport à celui enregistré le vendredi de la semaine précédente. Au cours des deux jours suivants, les prix ont augmenté pour atteindre 65,24 $/bbl. Jeudi, le prix de clôture s’est établi à 64,06 $/bbl, soit 1,8 % de moins que la veille. Le vendredi 23 janvier, le marché a atteint son plus haut niveau hebdomadaire, le Brent clôturant à 65,88 $/bbl, soit une hausse de 2,7 % par rapport au cours de clôture du vendredi précédent.

Au cours de la semaine, les tensions géopolitiques au Moyen-Orient, en particulier la situation en Iran, ont continué d’influencer l’évolution des prix des contrats à terme sur le Brent et ont maintenu une prime de risque modérée sur le marché. Bien que le marché n’ait pas enregistré de perturbations effectives de l’approvisionnement, la persistance des sanctions et les mouvements militaires dans la région ont maintenu la prudence parmi les opérateurs. Toutefois, les signes d’apaisement dans le discours du président américain, ainsi que l’absence de nouveaux épisodes de tension significative, ont limité la hausse des prix. De même, les données sur les stocks et les prévisions concernant l’offre mondiale ont contribué à maintenir les prix à des niveaux similaires à ceux de la semaine précédente, sans tendance clairement définie.

Quant aux cours de clôture des contrats à terme sur le gaz TTF sur le marché ICE pour le Front-Month, ils se sont situés au cours de l’avant-dernière semaine de janvier à des niveaux supérieurs à ceux de la semaine précédente. Le lundi 19 janvier, le prix de clôture était de 35,40 €/MWh, soit 4,0 % de moins que le vendredi précédent, marquant le minimum hebdomadaire. Tout au long de la semaine, les prix ont suivi une tendance à la hausse, avec des fluctuations modérées. Le maximum hebdomadaire a été atteint le vendredi 23 janvier, lorsque le prix de clôture était de 40,04 €/MWh, soit une augmentation de 8,6 % par rapport au prix de clôture du vendredi précédent. Selon les données analysées par AleaSoft Energy Forecasting, cette valeur est la plus élevée atteinte depuis le 24 juin 2025.

Les prévisions de températures plus basses en Europe vers la fin janvier et les niveaux de réserves de gaz relativement faibles, autour de 45 %, ont continué à exercer une pression à la hausse sur les prix des contrats à terme TTF sur le gaz cette semaine. De plus, les inquiétudes concernant la disponibilité de l’approvisionnement, associées aux incertitudes géopolitiques et aux prévisions d’une augmentation de la demande mondiale, ont renforcé la tendance haussière. Dans l’ensemble, ces facteurs ont contribué à maintenir les prix à des niveaux supérieurs à ceux de la semaine précédente et à afficher une tendance générale à la hausse tout au long de la semaine.

En ce qui concerne les contrats à terme sur les quotas d’émission de CO₂ sur le marché EEX pour le contrat de référence de décembre 2026, ils ont enregistré lundi 19 janvier un cours de clôture de 88,16 €/t, soit 4,2 % de moins que celui enregistré le vendredi de la semaine précédente. Le minimum hebdomadaire a été atteint le mardi 20 janvier, lorsque le prix de clôture a chuté à 84,94 €/t, soit 3,7 % de moins que la veille. Par la suite, les prix se sont redressés et le maximum hebdomadaire a été enregistré le jeudi 22 janvier, avec un cours de clôture de 88,48 €/t, bien que cette valeur soit inférieure de 3,9 % au cours de clôture du vendredi précédent. Le vendredi 23 janvier, le cours de clôture a légèrement baissé, de 0,1 %, pour s’établir à 88,41 €/t.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés énergétiques en Europe et le stockage

Le jeudi 12 février, AleaSoft Energy Forecasting organisera le 63e webinaire de sa série de webinaires mensuels. Tomás García, directeur principal, Energy & Infrastructure Advisory chez JLL, participera pour la cinquième fois à ce webinaire. Outre l’analyse de l’évolution et des perspectives des marchés européens de l’énergie, le webinaire abordera les signaux du marché pour le stockage dans les batteries, en approfondissant les informations tirées des transactions récentes de projets BESS et les principaux facteurs d’évaluation des projets de batteries autonomes.

Source: AleaSoft Energy Forecasting.