AleaSoft Energy Forecasting, 16 mars 2026. Au cours de la deuxième semaine de mars, les prix sur les principaux marchés européens de l’électricité ont connu une évolution contrastée, avec des hausses dans le sud de l’Europe et des baisses dans le reste du continent. La plupart ont enregistré des moyennes supérieures à 80 €/MWh, au cours d’une semaine marquée par le cours de clôture le plus élevé des contrats à terme sur le gaz TTF depuis février 2025, le plus élevé du Brent depuis août 2022 et le prix le plus bas du CO2 depuis mai, ainsi que par la hausse de la demande et l’augmentation de la production d’énergies renouvelables, avec des hausses de la production éolienne sur certains marchés et des records de production photovoltaïque pour un jour de mars dans la péninsule ibérique.

Production solaire photovoltaïque et production éolienne

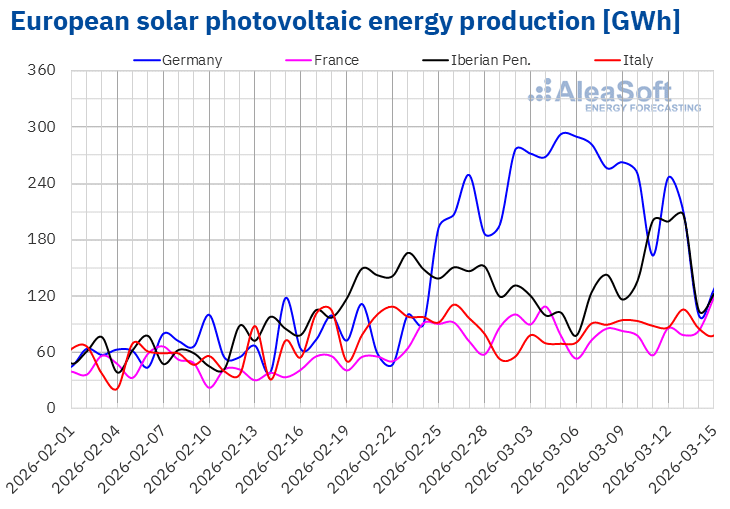

Au cours de la semaine du 9 mars, la production solaire photovoltaïque a augmenté sur les marchés de la péninsule ibérique et de l’Italie par rapport à la semaine précédente. Le marché espagnol a enregistré la plus forte hausse, avec 38 %, suivi par une augmentation de 21 % en Italie et de 18 % au Portugal. En revanche, les marchés français et allemand ont inversé la tendance après avoir enregistré des hausses au cours des trois et cinq dernières semaines consécutives, respectivement. Le marché allemand a enregistré la plus forte baisse, de 30 %, tandis que le marché français a affiché une baisse plus modérée, de 0,8 %.

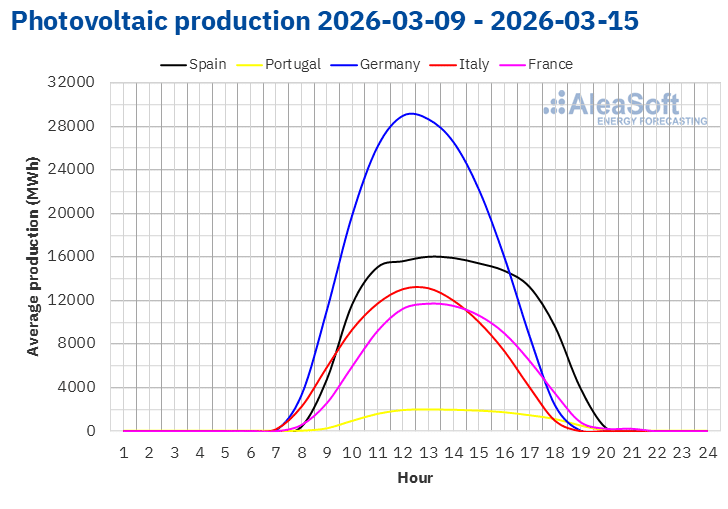

Au cours de la semaine, les marchés de la péninsule ibérique ont enregistré des records de production d’énergie solaire photovoltaïque pour un jour de mars de leur histoire. Le marché portugais a atteint son record de production le 11 mars, avec 22 GWh. Le marché espagnol a quant à lui enregistré ce record le 13 mars, avec 180 GWh.

Pour la semaine du 16 mars, les prévisions de production solaire d’AleaSoft Energy Forecasting indiquent que la production augmentera sur les marchés allemand et italien. En revanche, une baisse est attendue sur le marché espagnol.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA. Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

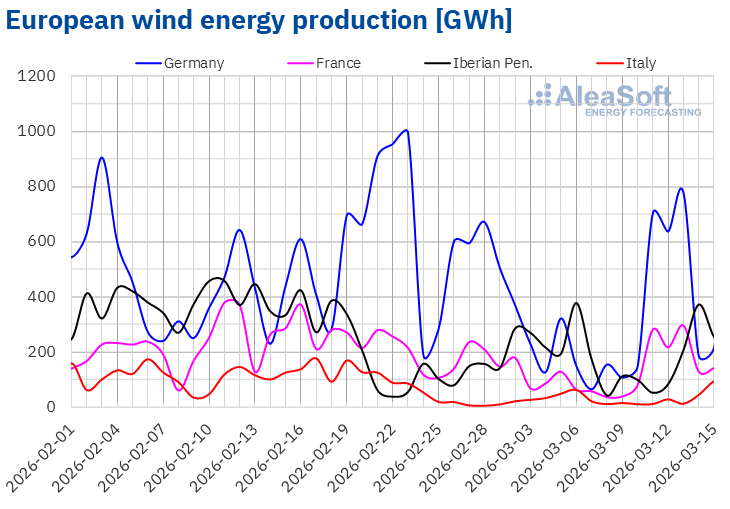

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.Au cours de la deuxième semaine de mars, la production éolienne a augmenté sur les marchés allemand et français par rapport à la semaine précédente, après deux semaines de baisse sur ces deux marchés. Le marché allemand a enregistré la plus forte hausse, de 95 %, tandis que sur le marché français, l’augmentation a été de 91 %. En revanche, les marchés de la péninsule ibérique et de l’Italie ont inversé leur tendance en matière de production éolienne après les hausses enregistrées la semaine précédente. Le marché espagnol a enregistré la plus forte baisse, de 28 %, tandis que le marché italien a enregistré la plus faible baisse, de 3,7 %. Sur le marché portugais, la production éolienne a diminué de 9,1 %.

Le 13 mars, les marchés français et allemand ont enregistré la plus forte production éolienne pour un jour de mars au cours des deux dernières années, avec respectivement 297 GWh et 778 GWh.

Au cours de la troisième semaine de mars, selon les prévisions de production éolienne d’AleaSoft Energy Forecasting, la production issue de cette technologie devrait augmenter sur les marchés allemand et italien. En revanche, les marchés de la péninsule ibérique et de la France enregistreront une baisse de la production éolienne.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.Demande en électricité

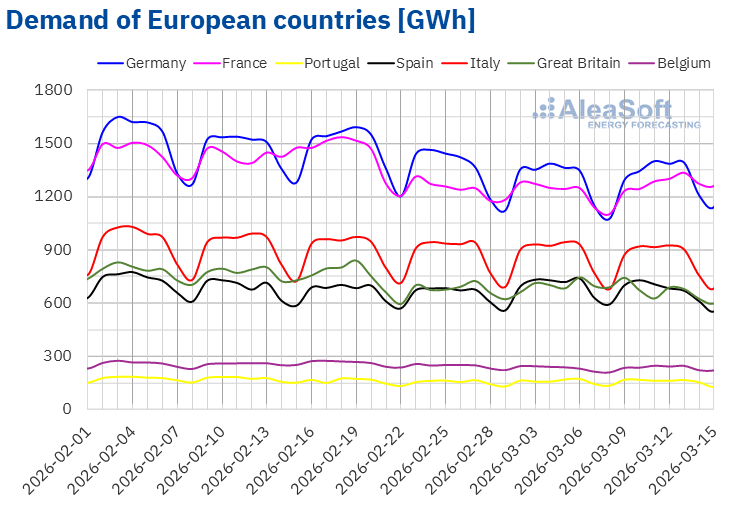

Au cours de la semaine du 9 mars, la demande d’électricité a augmenté sur la plupart des principaux marchés européens par rapport à la semaine précédente. Le marché français a inversé la tendance après avoir enregistré des baisses au cours des trois semaines précédentes, et a affiché la plus forte hausse, à 4,7 %. Les marchés allemand et belge ont enregistré des hausses de 1,6 % et 1,8 % respectivement, après deux semaines de baisse. Le marché portugais a enregistré la plus faible hausse, de 0,9 %, et a affiché une augmentation pour la deuxième semaine consécutive. Les exceptions ont été les marchés italien, espagnol et britannique, où la demande a diminué. Le marché italien a enregistré la plus faible baisse, de 1,6 %, et a maintenu sa tendance à la baisse pour la sixième semaine consécutive. Les marchés espagnol et britannique ont enregistré des baisses de 3,7 % et 5,3 %, respectivement.

Au cours de la semaine, les températures moyennes ont été plus basses que la semaine précédente sur la plupart des marchés analysés. La Belgique et la France ont enregistré les baisses de température les plus importantes, respectivement de 2,4 °C et 1,9 °C. L’Espagne a enregistré la baisse la plus faible, de 0,4 °C, tandis qu’en Grande-Bretagne, les températures moyennes ont baissé de 0,5 °C. En revanche, en Italie, les températures moyennes sont restées similaires à celles de la semaine précédente et en Allemagne, elles ont été de 0,2 °C moins froides.

Pour la troisième semaine de mars, les prévisions de demande d’AleaSoft Energy Forecasting indiquent que la demande devrait baisser sur les marchés de la Grande-Bretagne, de l’Espagne, de l’Italie et du Portugal. Sur les marchés de la France, de l’Allemagne et de la Belgique, elle devrait augmenter.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.Marchés européens de l’électricité

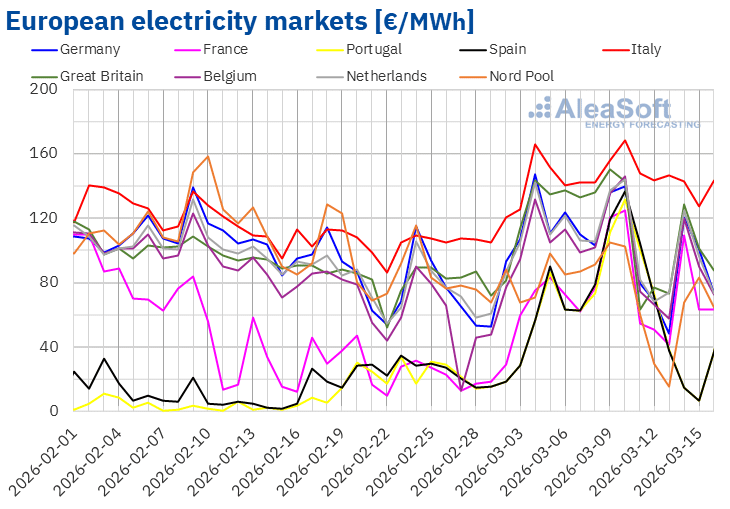

Au cours de la deuxième semaine de mars, les prix sur les principaux marchés de l’électricité européens ont augmenté pour atteindre, dans la plupart des cas, leur plus haut niveau quotidien le mardi 10 mars. Par la suite, les prix ont baissé jusqu’au vendredi, avant de remonter dans certains cas au cours du week-end. Le prix moyen hebdomadaire sur le marché italien a augmenté de 4,4 %. Le prix hebdomadaire du marché portugais a également augmenté de 22 %, tandis que les moyennes des marchés espagnol et français ont augmenté de 23 % dans les deux cas. En revanche, sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix ont baissé de 4,3 % sur le marché belge à 21 % sur le marché nordique.

Au cours de la semaine du 9 mars, les moyennes hebdomadaires ont dépassé les 80 €/MWh sur la plupart des marchés électriques européens. Les exceptions ont été les marchés nordiques, portugais et espagnols, dont les moyennes s’élevaient respectivement à 66,15 €/MWh, 67,88 €/MWh et 70,03 €/MWh. Le marché italien a enregistré la moyenne hebdomadaire la plus élevée, à 147,54 €/MWh. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix se situaient entre 80,77 €/MWh sur le marché français et 105,07 €/MWh sur le marché britannique.

En ce qui concerne les prix quotidiens, le dimanche 15 mars, les marchés espagnol et portugais ont enregistré la moyenne la plus basse de la semaine parmi les marchés analysés, à 6,44 €/MWh. Ces marchés ont également enregistré des prix quotidiens inférieurs à 20 €/MWh le samedi 14 mars, tandis que le marché nordique a connu la même situation le vendredi 13 mars. Ce jour-là, le prix du marché nordique s’élevait à 15,51 €/MWh, son niveau le plus bas depuis le 28 décembre 2025.

Par ailleurs, les prix quotidiens sont restés supérieurs à 140 €/MWh sur le marché italien au cours de la deuxième semaine de mars, sauf le dimanche. Les autres marchés analysés par AleaSoft Energy Forecasting ont également enregistré des prix supérieurs à 100 €/MWh lors de certaines séances de cette semaine. Le mardi 10 mars, le marché italien a atteint la moyenne quotidienne la plus élevée de la semaine parmi les marchés analysés, à 168,54 €/MWh. Il s’agissait de la moyenne la plus élevée du marché italien depuis le 14 février 2025. Le 10 mars, les marchés portugais et espagnol ont atteint leurs prix les plus élevés depuis le 18 février 2025, à 131,79 €/MWh et 136,86 €/MWh, respectivement. Sur le marché britannique, le lundi 9 mars, le prix journalier s’élevait à 150,24 €/MWh, le plus élevé sur ce marché depuis le 15 février 2025. De son côté, le marché belge a enregistré son prix le plus élevé depuis le 2 juillet 2025, à 146,22 €/MWh, le 10 mars.

Au cours de la semaine du 9 mars, les prix élevés du gaz, ainsi que la baisse de la production éolienne dans la péninsule ibérique et en Italie, ont contribué à la hausse des prix sur les marchés espagnol, italien et portugais. Sur les marchés portugais et français, l’augmentation de la demande a également favorisé la hausse des prix. En revanche, sur d’autres marchés, l’augmentation de la production éolienne a entraîné une baisse des prix.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent que les prix resteront à des niveaux élevés et afficheront une tendance à la hausse tant que l’instabilité au Moyen-Orient continuera d’exercer une pression sur les prix du gaz. Dans ce contexte, au cours de la troisième semaine de mars, les prix sur les marchés espagnol et portugais seront influencés par la baisse de la production éolienne dans la péninsule ibérique et de la production solaire en Espagne. Cependant, sur la plupart des principaux marchés électriques européens, l’augmentation de la production d’énergie renouvelable pourrait exercer une pression à la baisse sur les prix.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par OMIE, RTE, Nord Pool et GME.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par OMIE, RTE, Nord Pool et GME.Brent, carburants et CO2

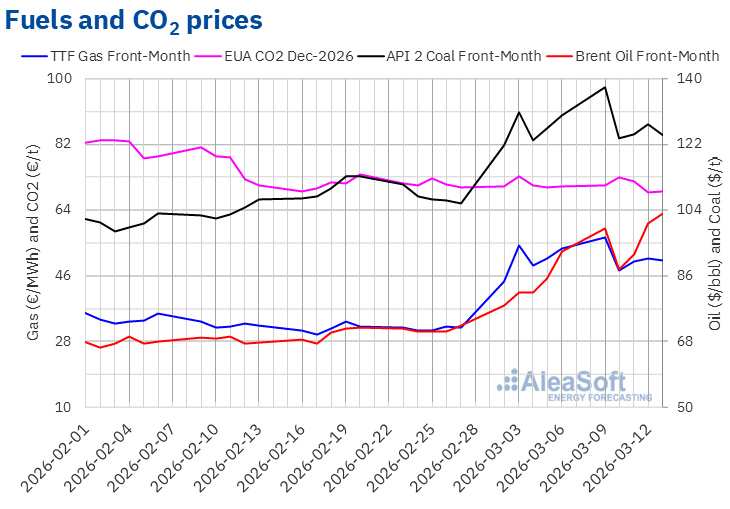

Les cours de clôture des contrats à terme sur le pétrole Brent pour le mois en cours sur le marché ICE ont dépassé les 90 $/baril au cours de la deuxième semaine de mars, sauf le mardi 10 mars. Ce jour-là, ces contrats à terme ont enregistré leur cours de clôture hebdomadaire le plus bas, à 87,80 $/baril. Par la suite, ils ont affiché une tendance à la hausse. En conséquence, le vendredi 13 mars, ces contrats à terme ont atteint leur cours de clôture hebdomadaire le plus élevé, à 103,14 $/baril. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était supérieur de 11 % à celui du vendredi précédent et le plus élevé depuis le 30 août 2022.

Au cours de la deuxième semaine de mars, l’instabilité au Moyen-Orient a continué à faire grimper les prix des contrats à terme sur le Brent, en raison des perturbations de l’approvisionnement via le détroit d’Ormuz. Mardi, les prix ont baissé sous l’influence des déclarations du président américain concernant la fin prochaine du conflit. La possibilité que les pays membres du G7 libèrent du pétrole de leurs réserves stratégiques a également contribué à la baisse des prix. Cependant, lors des autres séances de la semaine, les prix ont de nouveau augmenté, influencés par l’évolution du conflit, bien que l’Agence internationale de l’énergie ait approuvé la libération de la plus grande quantité de pétrole de l’histoire provenant de ses réserves d’urgence.

En ce qui concerne les contrats à terme sur le gaz TTF sur le marché ICE pour le mois en cours, ils ont atteint, le lundi 9 mars, leur cours de clôture hebdomadaire le plus élevé, à 56,45 €/MWh. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était le plus élevé depuis le 12 février 2025. Cependant, après une baisse de 16 % par rapport à lundi, le mardi 10 mars, ces contrats à terme ont enregistré leur cours de clôture hebdomadaire le plus bas, à 47,39 €/MWh. Au cours des trois dernières séances de la semaine, les prix se sont stabilisés autour de 50 €/MWh. Le vendredi 13 mars, le cours de clôture s’est établi à 50,12 €/MWh. Ce prix était inférieur de 6,1 % à celui du vendredi précédent.

Les inquiétudes liées à l’approvisionnement, dues à l’instabilité au Moyen-Orient, ont continué à exercer une pression à la hausse sur les prix des contrats à terme sur le gaz TTF au cours de la deuxième semaine de mars. Les prix ont baissé le mardi 10 mars sous l’effet des déclarations du président américain affirmant que le conflit avec l’Iran pourrait bientôt prendre fin. Cependant, l’instabilité a persisté et les prix ont de nouveau dépassé les 50 €/MWh lors des dernières séances de la semaine. Les inquiétudes concernant l’approvisionnement ont été exacerbées par le faible niveau des stocks européens, qui se situent en dessous de 29 %.

En ce qui concerne les cours de clôture des contrats à terme sur les quotas d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2026, ceux-ci ont atteint leur plus haut niveau hebdomadaire, à 72,93 €/t, le mardi 10 mars. Par la suite, les prix ont baissé jusqu’au jeudi 12 mars. Ce jour-là, ces contrats à terme ont enregistré leur cours de clôture hebdomadaire le plus bas, à 68,75 €/t. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était le plus bas depuis le 2 mai 2025. Le vendredi 13 mars, le cours de clôture était légèrement supérieur, à 69,18 €/t. Ce prix restait toutefois inférieur de 2,0 % à celui du vendredi précédent.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par l'ICE et l'EEX.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par l'ICE et l'EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés de l’énergie en Europe, le stockage et le financement des projets

Le jeudi 12 mars, AleaSoft Energy Forecasting a organisé la 64e édition de sa série de webinaires mensuels, avec la participation d’EY pour la sixième année consécutive. Ce webinaire a analysé l’évolution des marchés de l’énergie européens et les perspectives pour le printemps 2026, les principaux jalons pour 2026 dans le secteur de l’énergie, la réglementation et les perspectives du stockage d’énergie et des marchés de capacité, le financement des projets d’énergies renouvelables et de stockage, l’importance des PPA et de l’autoconsommation, ainsi que les principales considérations à prendre en compte dans l’évaluation des portefeuilles.

Source: AleaSoft Energy Forecasting.