AleaSoft Energy Forecasting, 20 mars 2026. Entretien de Sergio Matalucci, de pv magazine, avec Antonio Delgado Rigal, docteur en intelligence artificielle, fondateur et PDG d’AleaSoft Energy Forecasting.

En quoi la situation géopolitique actuelle modifie-t-elle les plans d’affaires liés aux investissements dans l’hydrogène ?

La géopolitique a renforcé la valeur stratégique de l’hydrogène en Europe, mais elle a également rendu les plans d’affaires beaucoup plus exigeants. Il ne suffit plus d’annoncer des capacités ou de présenter des projets ambitieux : désormais, les investisseurs recherchent une demande réelle, des contrats d’achat solides, un accès à une électricité renouvelable compétitive et un cadre réglementaire plus clair. Dans ce contexte, l’hydrogène est considéré non seulement comme une voie vers la décarbonisation, mais aussi comme un outil de sécurité énergétique, de réindustrialisation et de réduction de la dépendance vis-à-vis de l’étranger.

Dans quel pays ce phénomène est-il le plus visible ? Pourquoi ?

S’il fallait citer un pays où ce changement est le plus visible, je dirais l’Allemagne. C’est l’exemple le plus flagrant, car la crise gazière qui a suivi l’invasion russe de l’Ukraine a mis en évidence le coût stratégique de la dépendance vis-à-vis des importations de combustibles fossiles, ce qui a poussé le pays à faire de l’hydrogène un élément central de sa politique industrielle et de sécurité énergétique. Ce n’est pas un hasard si Berlin a adopté une stratégie d’importation spécifique prévoyant de couvrir entre 50 % et 70 % de sa demande en hydrogène par des importations d’ici 2030, et si elle déploie déjà un réseau national de transport d’hydrogène de 9 040 kilomètres. En Allemagne, plus que sur d’autres marchés, la géopolitique est passée du statut de simple contexte à celui de moteur direct de l’investissement.

Pensez-vous que ces considérations vont changer ?

Oui, mais pas sur le fond. Si le conflit se prolonge ou si des tensions énergétiques resurgissent, ces considérations s’imposeront encore davantage ; si la situation géopolitique se stabilise, l’urgence s’atténuera probablement quelque peu, mais cette nouvelle orientation en matière d’investissement ne disparaîtra pas. L’Europe a déjà intégré l’hydrogène dans une logique plus large de compétitivité, de sécurité énergétique et de politique industrielle, comme en témoignent le Clean Industrial Deal et le renforcement continu de la Banque européenne de l’hydrogène. Dans le même temps, la demande restera le principal facteur déterminant : l’AIE insiste sur le fait que la principale incertitude n’est pas seulement géopolitique, mais réside également dans l’absence de débouchés fermes et de revenus prévisibles. En d’autres termes, l’intensité de l’élan peut changer, mais pas la priorité accordée aux projets plus bancables et stratégiques.

Bien sûr, toutes ces considérations dépendent de la durée du conflit, n’est-ce pas ? À votre avis, quelle durée rendrait les investissements dans l’hydrogène encore plus intéressants ?

Oui, en partie, mais plutôt que de fixer une durée précise, ce qui est déterminant, c’est que le marché perçoive que le choc n’est pas temporaire. Si le conflit ne dure que quelques mois, de nombreux investissements resteront en suspens. S’il se prolonge sur deux ou trois ans, c’est-à-dire plusieurs hivers et un horizon déjà compatible avec des décisions de clôture financière, l’hydrogène apparaît alors comme un pari beaucoup plus solide. À partir de là, ce n’est plus seulement la décarbonisation qui entre en ligne de compte, mais aussi la protection contre la volatilité du gaz, la dépendance vis-à-vis de l’étranger et le risque de nouvelles tensions d’approvisionnement. Pour que l’hydrogène gagne clairement en attractivité pour les investisseurs, le facteur clé n’est pas un épisode ponctuel, mais un scénario géopolitique tendu et persistant.

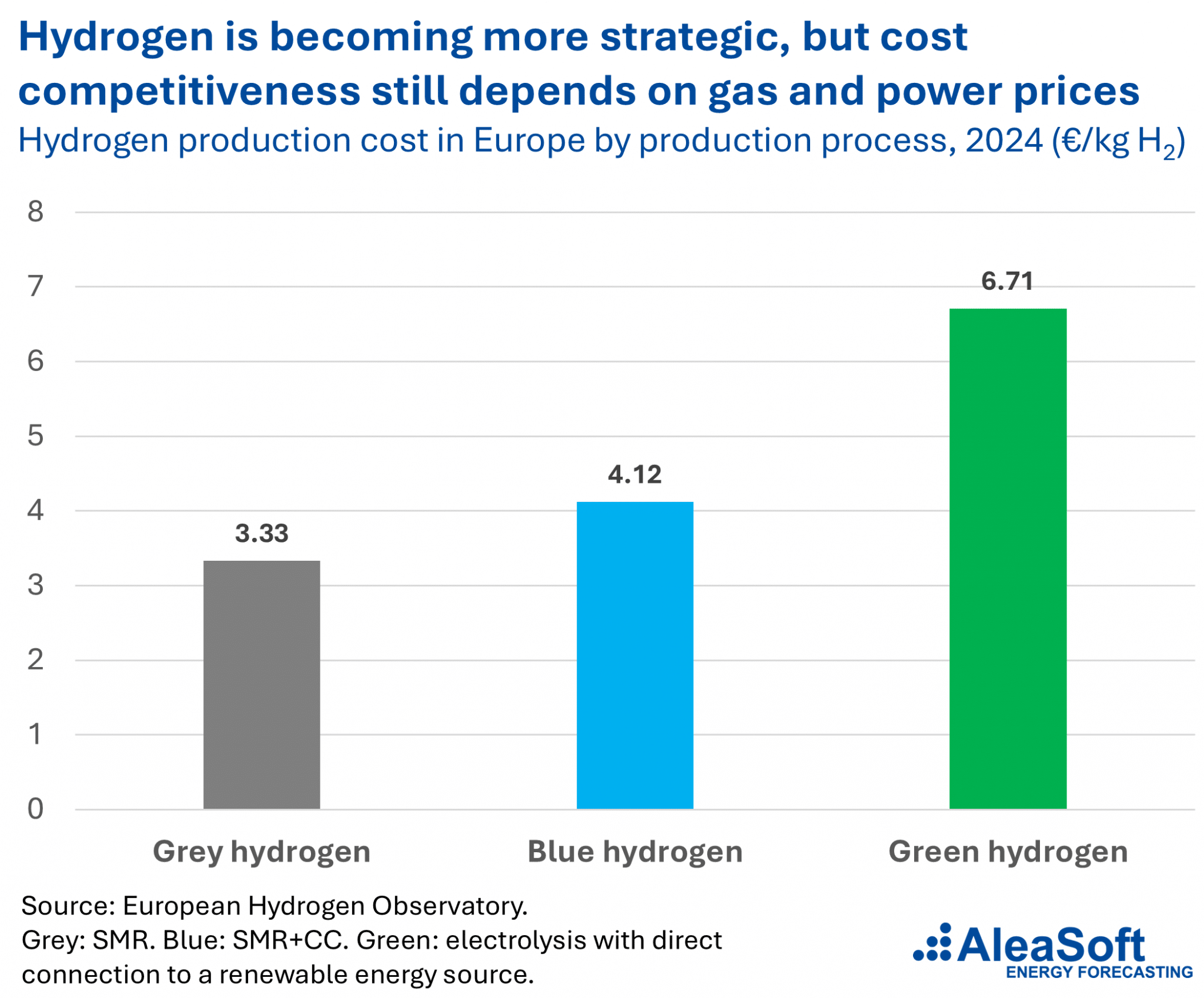

Pensez-vous qu’à l’heure actuelle, l’hydrogène vert soit plus compétitif que l’hydrogène gris et l’hydrogène bleu ? Dans quelles circonstances l’hydrogène vert serait-il plus avantageux que l’hydrogène bleu ? À partir de quels prix du gaz ?

Aujourd’hui, d’une manière générale, ce n’est pas encore le cas. En Europe, l’hydrogène vert reste, en moyenne, moins compétitif que l’hydrogène gris et que l’hydrogène bleu. L’ACER estime le coût de l’hydrogène produit par électrolyse à environ 6 €/kg et celui de l’hydrogène renouvelable selon les critères RFNBO à près de 8 €/kg, contre moins de 3 €/kg pour l’hydrogène gris et environ 10 €/kg pour l’hydrogène bleu avec capture du CO2.

C’est toutefois dans le cas des projets utilisant de l’électricité renouvelable, avec des coûts très compétitifs, des contrats d’achat d’électricité (PPA) stables et une pression réglementaire accrue sur les émissions, que la comparaison commence à changer. Face à l’hydrogène bleu, le prix du gaz constitue un repère utile : si le gaz se situe autour de 40 €/MWh, la marge de compétitivité de l’hydrogène bleu est déjà très étroite, voire inexistante. Pour que l’hydrogène bleu conserve un avantage clair à long terme, il faudrait des prix du gaz de l’ordre de 15 €/MWh ou moins, ainsi que des taux de capture de CO2 supérieurs à 90 % et des fuites de méthane très faibles.

L’hydrogène vert n’est pas encore moins cher dans l’ensemble, mais il devient de plus en plus viable économiquement là où les énergies renouvelables sont compétitives et où le gaz ne présente plus un faible coût.

Les experts expliquent à juste titre que la semaine dernière a démontré que les systèmes de stockage par batterie (BESS) ne se contentent pas de créer de la valeur en période de volatilité des prix, mais qu’ils renforcent également la résilience des réseaux électriques face aux perturbations externes. Par exemple, certains analystes ont cité l’Espagne, le Royaume-Uni, l’Allemagne et les Pays-Bas. Pourquoi ces pays sont-ils plus résilients que d’autres ? Cet argument s’appliquerait-il également aux pays ayant une forte production d’hydrogène vert ?

Ils sont plus résilients non seulement parce qu’ils disposent de plus de batteries, mais aussi parce qu’ils combinent plusieurs niveaux de flexibilité. Le Royaume-Uni dispose de l’un des cadres les plus avancés pour intégrer les batteries, l’interconnexion et le stockage à long terme, et l’AIE estime déjà que sa capacité de stockage à l’échelle industrielle représentera environ 15 % de la demande de pointe en 2024. L’Allemagne, quant à elle, intègre la flexibilité non seulement grâce au stockage, mais aussi grâce à une demande gérable et à de nouvelles formes de consommation flexibles ; son régulateur souligne expressément que les batteries, les véhicules électriques, les pompes à chaleur et les électrolyseurs contribuent de plus en plus à la sécurité d’approvisionnement.

En Espagne et aux Pays-Bas, la logique est similaire, bien qu’avec quelques nuances. En Espagne, à la suite des récents épisodes de tension sur le réseau, le stockage est désormais considéré comme un élément essentiel de la résilience et de la sécurité énergétique, à tel point que le PNIEC prévoit 22,5 GW de capacité de stockage d’ici 2030. Aux Pays-Bas, la pression provient surtout de la congestion du réseau et de la nécessité d’intégrer une grande quantité d’énergie renouvelable variable ; l’OCDE affirme explicitement que l’intégration rapide de batteries à grande échelle doit être une priorité.

Ces pays se distinguent par leur plus grande part d’énergies renouvelables, des signaux de prix plus marqués, des marchés plus développés et des réglementations qui permettent à la flexibilité de se traduire en une véritable résilience opérationnelle.

Une partie de cet argument s’appliquerait également aux pays qui produisent beaucoup d’hydrogène vert, mais pas exactement de la même manière. Les batteries sont particulièrement utiles pour une réponse rapide en quelques secondes, minutes ou heures, tandis que l’hydrogène apporte davantage sur des horizons de plusieurs jours, en matière de soutien industriel et de flexibilité saisonnière. Un pays disposant de beaucoup d’hydrogène vert peut être plus résilient si ses électrolyseurs fonctionnent de manière flexible et absorbent les excédents d’énergies renouvelables ; mais l’hydrogène complète les batteries, il ne les remplace pas.

Comment les données peuvent-elles ouvrir la voie à de nouveaux investissements dans les actifs liés à l’hydrogène sur le Vieux Continent ?

Les données peuvent faciliter de nouveaux investissements dans l’hydrogène lorsqu’elles transforment une ambition politique en un actif réellement finançable. En Europe, cela implique de disposer d’informations fiables sur les coûts, la demande potentielle, l’accès à l’électricité renouvelable, les infrastructures disponibles et les acheteurs potentiels. Une plus grande transparence sur les coûts de l’hydrogène est essentielle pour orienter les investissements dans la production et les infrastructures, et le principal obstacle reste la transformation d’une demande incertaine en un engagement d’achat bancable.

L’Observatoire européen de l’hydrogène fournit des données sur la production, la demande, les coûts et les infrastructures, tandis que le mécanisme « Hydrogen Mechanism » de la Commission recueille les signaux de l’offre et de la demande afin de mettre en relation acheteurs et vendeurs, d’orienter le développement des transports et du stockage, et d’accroître la visibilité du marché. Plus les données seront fiables, moins il y aura d’incertitude quant à la localisation, aux revenus et à l’utilisation réelle des actifs ; et moins cette incertitude sera grande, plus il sera facile pour les nouveaux projets d’aboutir à une décision finale d’investissement.

En quoi l’Espagne se distingue-t-elle particulièrement dans ce contexte ?

Ce qui caractérise particulièrement l’Espagne, c’est qu’elle ne considère pas l’hydrogène uniquement comme un impératif de décarbonisation, mais aussi comme un avantage concurrentiel potentiel. L’Espagne combine une ressource renouvelable particulièrement favorable, une stratégie publique très claire et un objectif d’envergure très ambitieux. Le PNIEC prévoit déjà près de 12 GW d’électrolyseurs en 2030. Cela signifie que, contrairement à d’autres pays européens plus dépendants des importations d’énergie ou d’hydrogène, l’Espagne aspire à produire cet hydrogène à partir d’électricité renouvelable compétitive et à transformer cet avantage en politique industrielle.

De plus, l’Espagne présente une particularité géographique très importante : elle peut servir de plateforme de connexion entre le potentiel renouvelable de la péninsule ibérique et les grands centres de consommation européens. C’est là qu’intervient H2med, conçu pour relier la péninsule ibérique à l’Europe centrale et acheminer de l’hydrogène renouvelable depuis des pays disposant de ressources abondantes, comme l’Espagne et le Portugal, vers des marchés tels que la France et l’Allemagne. Le cas de l’Espagne est particulier, car elle peut jouer à la fois le rôle de producteur, de consommateur industriel et de plaque tournante pour l’exportation.

En quoi le cas de l’Italie est-il différent ?

Le cas de l’Italie est différent car, contrairement à l’Espagne, l’Italie s’inscrit moins dans le rôle d’un grand producteur-exportateur s’appuyant sur un avantage en matière d’énergies renouvelables que dans celui d’un grand marché industriel, logistique et de transit. Sa stratégie nationale indique clairement que, jusqu’en 2030, la demande sera principalement tirée par les obligations européennes dans les secteurs de l’industrie et des transports. De plus, l’Italie part déjà d’une base de consommation d’hydrogène importante dans les usages conventionnels : dans son cas, comme en Espagne, plus de 80 % de la consommation domestique se concentre dans le raffinage. En d’autres termes, en Italie, l’hydrogène est avant tout envisagé comme un outil de décarbonisation de l’industrie et de remplacement des utilisations fossiles existantes.

L’autre grande différence est d’ordre géographique. Alors que l’Espagne aspire à tirer parti de ses ressources renouvelables abondantes pour produire à des coûts compétitifs, l’Italie souhaite également jouer un rôle de passerelle énergétique entre l’Afrique du Nord et la demande de l’Europe centrale. C’est là qu’interviennent l’Italian H2 Backbone et le SoutH2 Corridor, conçus pour relier l’approvisionnement provenant d’Afrique du Nord et du sud de l’Italie à l’Autriche et à l’Allemagne à partir de 2030. Si l’Espagne est davantage perçue comme une source potentielle de production d’énergie renouvelable, l’Italie s’impose plus clairement comme un pôle industriel et un corridor stratégique d’importation et de transport.