AleaSoft Energy Forecasting, 28 juillet 2025. Au cours de la quatrième semaine de juillet, la production solaire photovoltaïque a diminué sur la plupart des principaux marchés européens de l’électricité, tandis que la production éolienne a augmenté sur la plupart d’entre eux. La demande d’électricité a chuté sur plusieurs marchés clés, entraînant une baisse générale des prix de l’électricité. Les contrats à terme sur le pétrole et le gaz Brent ont baissé et les prix des quotas d’émission de CO2 ont légèrement fluctué.

Production solaire photovoltaïque et production d’énergie éolienne

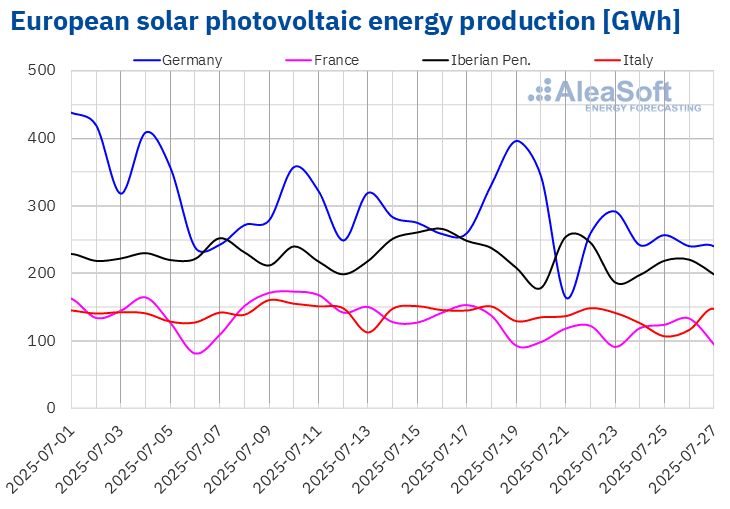

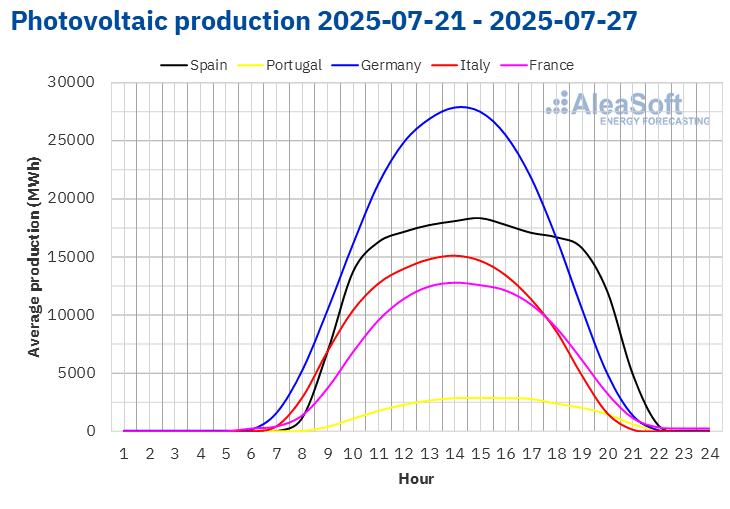

Au cours de la semaine du 21 juillet, la production solaire photovoltaïque a diminué sur les principaux marchés européens de l’électricité par rapport à la semaine précédente. Le marché allemand a enregistré la plus forte baisse (21 %), tandis que le marché portugais a connu la plus faible baisse (2,0 %). Les marchés italien, espagnol et français ont enregistré des baisses respectives de 8,1%, 8,5% et 8,6%. La France et l’Italie ont maintenu leur tendance à la baisse pour la deuxième semaine consécutive.

Pour la semaine du 28 juillet, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, la production solaire photovoltaïque augmentera sur les marchés allemand et espagnol. Sur le marché italien, la production solaire continuera à diminuer.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA. Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.

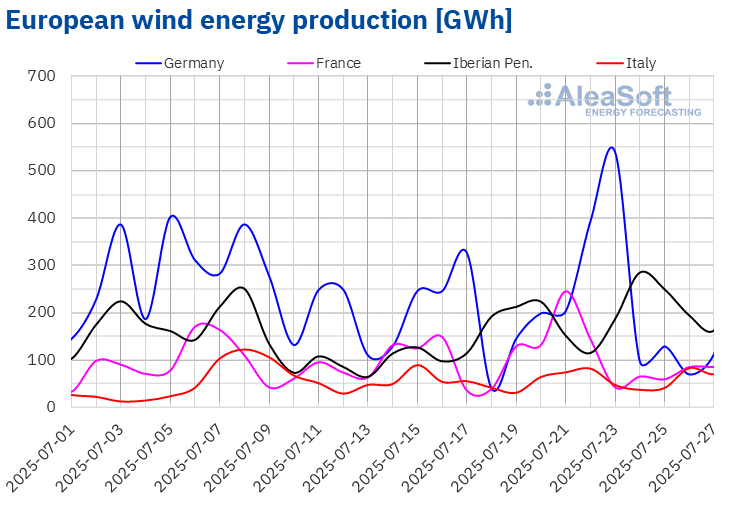

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.Au cours de la quatrième semaine de juillet, la production d’énergie éolienne a augmenté sur la plupart des principaux marchés européens de l’électricité par rapport à la semaine précédente. Les marchés de la péninsule ibérique ont maintenu la tendance à la hausse pour la deuxième semaine consécutive. À cette occasion, le marché espagnol a enregistré la plus forte hausse, avec 30 %, tandis que le marché portugais a enregistré la plus faible hausse, avec 8,3 %. Les marchés italien et allemand ont également enregistré des hausses de 13 % et 16 % respectivement, inversant la tendance à la baisse de la semaine précédente. Le marché français a été l’exception, la production d’énergie éolienne ayant diminué de 1,8 % après cinq semaines de croissance continue.

Malgré cette baisse, le marché français a présenté le 21 juillet un record historique de production quotidienne d’énergie éolienne pour un mois de juillet, avec 245 GWh. En outre, le 24 juillet, le marché espagnol a atteint une production quotidienne d’énergie éolienne de 228 GWh, une valeur qui n’avait pas été observée depuis la mi-avril.

Au cours de la semaine du 28 juillet, selon les prévisions de production d’énergie éolienne d’AleaSoft Energy Forecasting, la production d’énergie éolienne augmentera sur les marchés de la péninsule ibérique et de l’Allemagne. En revanche, elle prévoit une baisse sur les marchés français et italien.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.Demande d’électricité

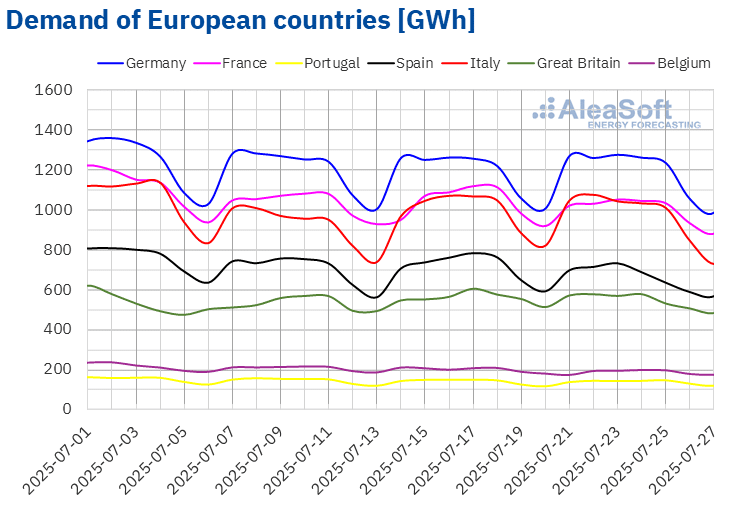

Au cours de la semaine du 21 juillet, la demande d’électricité a diminué sur la plupart des principaux marchés européens par rapport à la semaine précédente. Les marchés espagnol et belge ont enregistré les baisses les plus importantes, respectivement de 7,3 % et 6,7 %. Les marchés portugais et italien ont quant à eux affiché les baisses les plus faibles, respectivement de 1,6 % et 1,7 %. En Grande-Bretagne, la demande a baissé de 2,4 % et en France de 3,4 %. Les marchés belge et portugais ont maintenu leur tendance à la baisse pour la troisième semaine consécutive. En revanche, les marchés espagnol, italien, français et britannique ont inversé la tendance à la hausse de la semaine précédente en enregistrant des baisses de la demande. Le marché allemand a fait exception, avec une augmentation de 0,4 % après deux semaines de baisse.

Les températures moyennes ont diminué, favorisant la baisse de la demande sur la plupart des marchés analysés. Les baisses ont varié entre 0,3 °C en Italie et 2,0 °C en Espagne. De plus, la célébration de la fête nationale en Belgique le 21 juillet a également contribué à une baisse de la demande sur ce marché.

Pour la semaine du 28 juillet, selon les prévisions de demande d’AleaSoft Energy Forecasting, la demande augmentera sur les marchés belge, espagnol, français et portugais. En revanche, une baisse est prévue sur les marchés italien, allemand et britannique.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid and ELIA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid and ELIA.Marchés européens de l’électricité

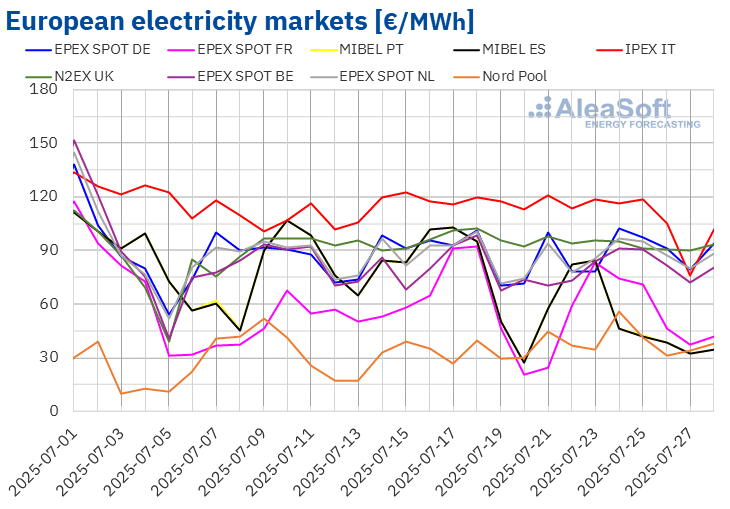

Au cours de la quatrième semaine de juillet, les prix moyens de la plupart des principaux marchés européens de l’électricité ont baissé par rapport à la semaine précédente. Le marché des Pays-Bas et de l’Allemagne, ainsi que le marché Nord Pool des pays nordiques, ont fait exception, enregistrant des hausses respectives de 0,9 %, 1,2 % et 20 %. Les marchés MIBEL en Espagne et au Portugal ont enregistré les baisses les plus importantes en pourcentage, avec des reculs de 30 %. En revanche, le marché en Belgique a enregistré la baisse la plus faible, avec 0,8 %. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix ont baissé entre 2,2 % sur le marché N2EX du Royaume-Uni et 7,2 % sur le marché de France.

Au cours de la semaine du 21 juillet, la plupart des marchés européens de l’électricité ont maintenu des moyennes hebdomadaires supérieures à 55 €/MWh. Les marchés MIBEL en Espagne et au Portugal ont fait exception, avec des moyennes de 54,70 €/MWh et 54,73 €/MWh, respectivement, tout comme le marché nordique, qui a enregistré une moyenne de 39,59 €/MWh. Le marché IPEX en Italie a atteint la moyenne hebdomadaire la plus élevée, avec 109,81 €/MWh. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix se sont situés entre 56,50 €/MWh sur le marché français et 93,38 €/MWh sur le marché britannique.

En ce qui concerne les prix quotidiens, le lundi 21 juillet, le marché français a enregistré la moyenne quotidienne la plus basse parmi les marchés analysés, avec 24,34 €/MWh. De son côté, le marché italien a atteint la moyenne quotidienne la plus élevée de la semaine, avec 120,80 €/MWh le même jour. Sur ce marché, les prix sont restés supérieurs à 110 €/MWh tout au long de la semaine.

En ce qui concerne les prix horaires, les marchés électriques espagnol et portugais ont enregistré des valeurs négatives à certaines heures de la quatrième semaine de juillet. Le dimanche 27 juillet, entre 16h00 et 17h00, le marché ibérique a atteint le prix horaire le plus bas de la semaine, avec -0,60 €/MWh.

Au cours de la semaine du 21 juillet, la baisse de la demande sur la plupart des marchés analysés, ainsi que l’augmentation de la production éolienne sur la plupart des marchés, ont entraîné une chute des prix sur les marchés électriques européens.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent que, au cours de la dernière semaine de juillet, les prix baisseront sur la plupart des principaux marchés européens de l’électricité, sous l’influence de la baisse de la demande et de l’augmentation de la production éolienne sur certains de ces marchés.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de OMIE, , Nord Pool and GME.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de OMIE, , Nord Pool and GME.Brent, carburants et CO2

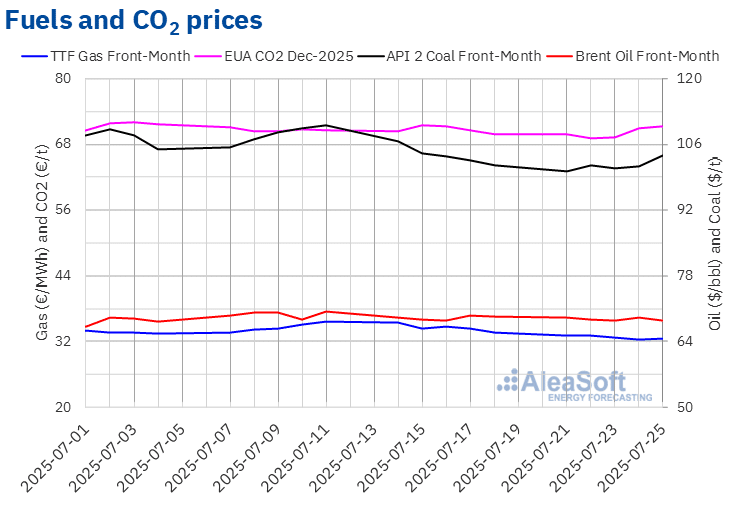

Les cours de clôture des contrats à terme sur le Brent pour le Front-Month sur le marché ICE ont baissé lors de la plupart des séances de la quatrième semaine de juillet, pour la deuxième semaine consécutive. La seule exception a été le jeudi 24 juillet, où le cours de clôture a augmenté de 1,0 % par rapport à la veille. Le lundi 21 juillet, ces contrats à terme ont enregistré leur prix de clôture hebdomadaire maximal, à 69,21 $/bbl, tandis que le vendredi 25 juillet, ils ont atteint leur prix de clôture hebdomadaire minimal, à 68,44 $/bbl. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était inférieur de 1,2 % à celui du vendredi précédent.

Au cours de la quatrième semaine de juillet, la chute des prix des contrats à terme sur le Brent a principalement répondu à l’augmentation de l’offre mondiale et aux signes d’affaiblissement de la demande. La confirmation que l’OPEP+ maintiendra sa feuille de route pour augmenter la production à partir du mois d’août a renforcé les attentes d’un marché mieux approvisionné, exerçant une pression à la baisse sur les prix. Dans le même temps, les tensions commerciales entre les États-Unis et l’Union européenne, face à la possibilité de nouveaux droits de douane, ont intensifié les craintes d’un ralentissement économique, avec l’impact que cela implique sur la consommation énergétique mondiale. D’autre part, la possibilité que le Venezuela augmente ses exportations de pétrole brut après des avancées diplomatiques avec les États-Unis a contribué à renforcer la perception d’une offre excédentaire à court terme.

Quant aux contrats à terme sur le gaz TTF sur le marché ICE pour le Front-Month, ils ont atteint leur prix hebdomadaire maximal, soit 33,16 €/MWh, le lundi 21 juillet. À partir de cette date, les prix ont progressivement baissé, sauf le vendredi 25 juillet, où ils ont augmenté de 0,4 % par rapport à la veille. Le jeudi 24 juillet, les contrats à terme ont atteint leur prix minimum hebdomadaire, à 32,36 €/MWh. Le vendredi 25 juillet, les contrats à terme ont atteint le prix de 32,50 €/MWh, soit 3,3 % de moins que le vendredi précédent, selon les données d’AleaSoft Energy Forecasting. Le prix moyen hebdomadaire a diminué par rapport à la semaine précédente, avec une baisse de 5,1 %.

L’augmentation de l’offre de gaz naturel liquéfié en Europe, stimulée par la hausse des importations et une demande asiatique modérée, a contribué à la baisse des prix des contrats à terme sur le gaz TTF au cours de la semaine du 21 juillet. Cette tendance à la baisse a été renforcée par l’abondance des approvisionnements disponibles, dans un contexte de stockage européen élevé et sans signe de tension immédiate sur le marché. En outre, les prix spot du GNL en Asie sont retombés à leur plus bas niveau en plus de deux mois, ce qui a réduit la pression concurrentielle sur les achats européens et contribué à la baisse des prix des contrats à terme sur le gaz TTF au cours de la semaine du 21 juillet.

Sur le marché EEX, les contrats à terme sur les droits d’émission de CO2 pour le contrat de référence de décembre 2025 ont commencé la semaine avec un prix inférieur de 0,1 % à celui du vendredi précédent. La tendance à la baisse s’est poursuivie jusqu’au 22 juillet. Ce jour-là, ces contrats à terme ont enregistré leur cours de clôture hebdomadaire minimum, à 69,82 €/t. Le vendredi 25 juillet, le prix a augmenté de 0,6 % par rapport à la veille, atteignant sa valeur hebdomadaire maximale, à 71,35 €/t. Selon les données d’AleaSoft Energy Forecasting, ce prix était supérieur de 2,1 % à celui enregistré le vendredi précédent.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ICE and EEX.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ICE and EEX.Analyse d’AleaSoft Energy Forecasting sur les prévisions de prix et les études pour le financement et la gestion de projets renouvelables et de stockage d’énergie en Europe

AleaSoft Energy Forecasting, par l’intermédiaire de sa division AleaGreen, propose des prévisions de prix à long terme pour tous les marchés électriques européens. Ces prévisions sont essentielles pour la planification stratégique, l’évaluation économique et le financement de projets d’énergies renouvelables.

D’autre part, la division AleaStorage propose des études spécialisées pour les projets de stockage d’énergie pour tous les marchés européens. Ces études visent à analyser les revenus et la rentabilité, à évaluer les modèles commerciaux et à définir des stratégies opérationnelles, afin de faciliter la prise de décision et l’accès au financement.

Actuellement, AleaSoft Energy Forecasting propose une promotion spéciale sur les services AleaGreen et AleaStorage, avec des conditions avantageuses pour faciliter l’accès à nos outils clés d’analyse et de prise de décision dans le contexte actuel du marché.

Source: AleaSoft Energy Forecasting.