AleaSoft Energy Forecasting, 22 juillet 2024. Au cours de la troisième semaine de juillet, les prix sur la plupart des grands marchés européens de l’électricité ont continué à augmenter par rapport à la semaine précédente. Toutefois, grâce aux baisses de prix enregistrées pendant le week-end, les hausses de prix hebdomadaires n’ont pas dépassé 10 %. Le Portugal a de nouveau établi un record historique pour la production photovoltaïque le 16 juillet, tandis que la France a enregistré la production photovoltaïque la plus élevée pour un mois de juillet le 18 juillet. Le même jour, l’Italie a enregistré la plus forte demande d’électricité de 2024 jusqu’à présent.

Production solaire photovoltaïque et thermoélectrique et production d’énergie éolienne

Au cours de la semaine du 15 juillet, la production solaire a augmenté par rapport à la semaine précédente en Allemagne, en France et au Portugal. L’augmentation la plus importante a été enregistrée sur le marché allemand, avec 9,3 %, suivie par des hausses de 5,8 % sur le marché français et de 2,9 % sur le marché portugais. Au Portugal, la production d’énergie solaire a augmenté pour la troisième semaine consécutive, tandis qu’en Allemagne et en France, il s’agissait de la deuxième semaine consécutive de hausse. En Espagne, qui comprend le solaire photovoltaïque et le solaire thermique, une baisse de 5,2 % a été enregistrée. En Italie aussi, la production d’énergie solaire a baissé par rapport à la deuxième semaine de juillet, dans ce cas de 0,9 %.

Au cours de la troisième semaine de juillet, le marché portugais a de nouveau battu le record historique de production solaire photovoltaïque le mardi 16 juillet, avec 23 GWh, dépassant ainsi le record atteint le samedi 13 juillet. D’autre part, le marché français a enregistré la production solaire journalière la plus élevée pour un mois de juillet le jeudi 18, avec 127 GWh.

Pour la quatrième semaine de juillet, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, les marchés allemand, espagnol et italien connaîtront une augmentation de la production d’énergie solaire par rapport à la semaine précédente.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA. Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.Au cours de la troisième semaine de juillet, la production d’énergie éolienne a diminué sur la plupart des principaux marchés européens de l’électricité par rapport à la semaine précédente. Le marché français a été le seul à enregistrer une augmentation de 31 %, tandis que sur le marché espagnol, la production de cette technologie a été similaire à celle de la semaine précédente. En revanche, le marché allemand a connu la plus forte baisse (15 %), suivi par le marché italien (14 %). Le marché portugais a connu une légère baisse de 0,1 %.

Selon les prévisions de production d’énergie éolienne d’AleaSoft Energy Forecasting, au cours de la semaine du 22 juillet, la production d’énergie éolienne augmentera sur les marchés allemand, espagnol, portugais et italien. En revanche, elle devrait diminuer sur le marché français.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

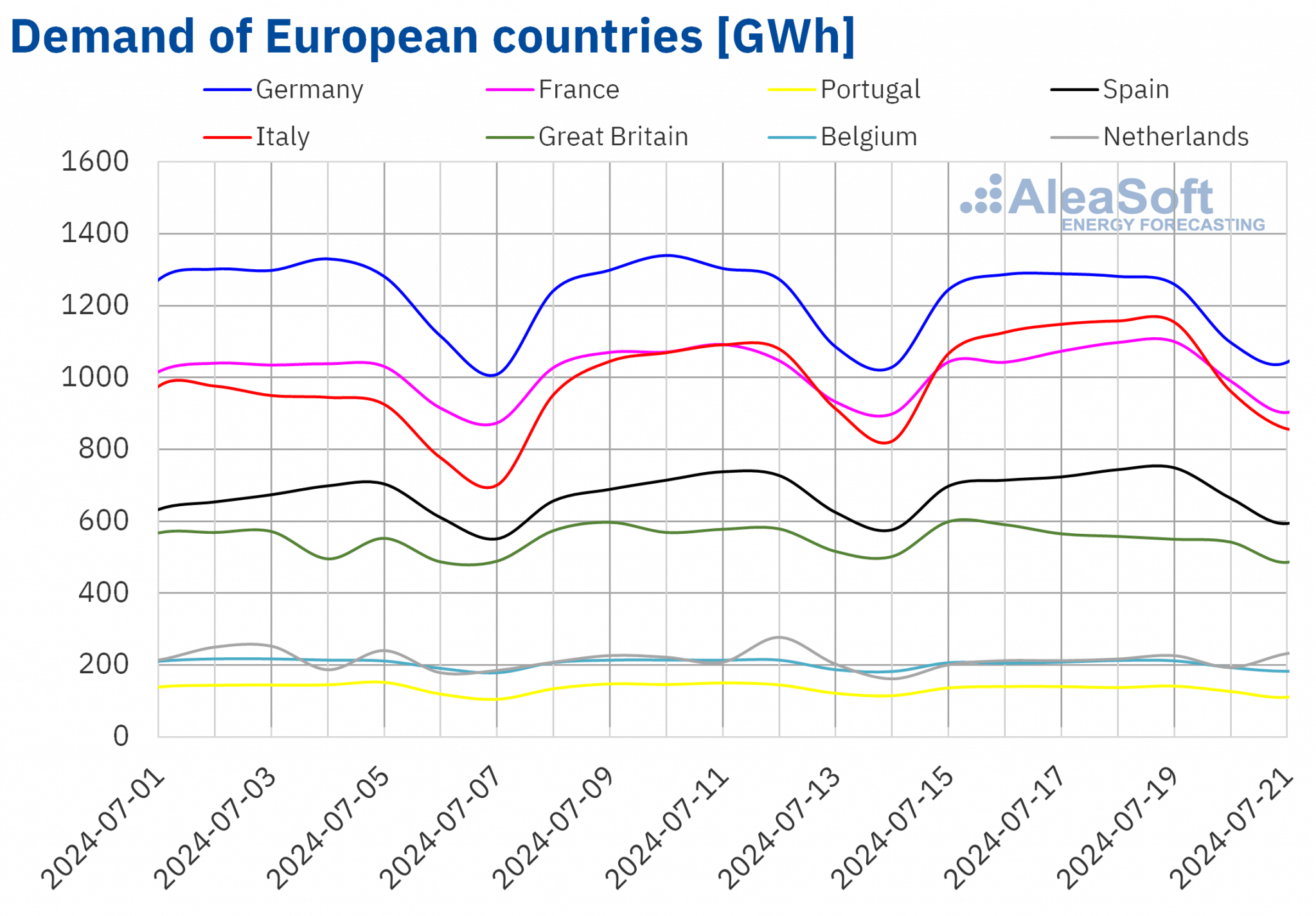

Demande d’électricité

In the third week of July, variations in electricity demand compared to the previous week had a heterogeneous behavior in the main European electricity markets. In the Italian, Spanish and French markets, demand increased. The Italian market registered the largest increase, 7.1%. In Spain, where demand increased for the fifth consecutive week, the rise was 3.4%, while the French market had the smallest increase, 1.6%. On the other hand, in the markets of Portugal, Great Britain, Belgium, Germany and the Netherlands, demand fell. In this case, the Portuguese market had the largest decline, 2.7%, followed by the Belgian, German and Dutch markets, with 0.8% declines in all three cases. The smallest drop in demand was in the British market, 0.6%. The German and Belgian markets maintained their declines for the third consecutive week.

Le jeudi 18 juillet, le marché italien a enregistré la demande la plus élevée de l’année avec 1158 GWh.

Au cours de la semaine, les températures moyennes ont augmenté sur tous les marchés analysés par rapport à la deuxième semaine de juillet. Les marchés belge et néerlandais ont enregistré les plus fortes hausses, respectivement de 3,2°C et 2,8°C. En Grande-Bretagne, les températures moyennes ont augmenté de 2,4°C. Sur les marchés ibérique, italien, allemand et français, les augmentations varient de 0,5 °C en Italie à 1,9 °C en France.

Pour la semaine du 22 juillet, les prévisions de demande d’AleaSoft Energy Forecasting anticipent une augmentation de la demande d’électricité par rapport à la semaine précédente sur les marchés espagnol, portugais et néerlandais. En revanche, la demande devrait diminuer sur les marchés de l’Allemagne, de la France, de la Belgique, de l’Italie et de la Grande-Bretagne.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.Marchés européens de l’électricité

Au cours de la troisième semaine de juillet, les prix sur les principaux marchés européens de l’électricité ont augmenté par rapport à la semaine précédente. Toutefois, en raison des baisses de prix enregistrées pendant le week-end, la moyenne hebdomadaire des augmentations de prix par rapport à la semaine précédente n’a pas dépassé 10 %. Le marché nordique Nord Pool a été l’exception, avec une baisse de 11 %. Le marché IPEX en Italie a enregistré la plus faible augmentation (2,2 %). En revanche, le marché en France a enregistré la plus forte augmentation de prix en pourcentage, soit 10 %. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix ont augmenté de 3,6 % sur le marché en Allemagne et de 8,0 % sur le marché MIBEL en Espagne.

Au cours de la troisième semaine de juillet, les moyennes hebdomadaires étaient inférieures à 75 €/MWh sur la plupart des marchés européens de l’électricité analysés. Le marché britannique N2EX et le marché italien ont fait exception, avec des moyennes respectives de 88,55 €/MWh et 115,27 €/MWh. Le marché nordique a enregistré la moyenne hebdomadaire la plus basse, soit 24,63 €/MWh. Sur les autres marchés analysés, les prix ont varié de 57,62 €/MWh sur le marché français à 73,82 €/MWh sur le marché portugais.

En ce qui concerne les prix horaires, la plupart des marchés européens analysés ont enregistré des prix négatifs les 20 et 21 juillet. Les exceptions sont les marchés britannique, italien et nordique. Les marchés allemand, belge et néerlandais ont également enregistré des prix négatifs les 15 et 16 juillet. Le mardi 16 juillet, de 14h00 à 15h00, le marché allemand a enregistré le prix horaire le plus bas de la troisième semaine de juillet, à -11,48 €/MWh.

Au cours de la semaine du 15 juillet, la légère augmentation du prix moyen hebdomadaire du gaz et la baisse de la production d’énergie éolienne sur la plupart des marchés analysés ont entraîné une hausse des prix sur les marchés européens de l’électricité. Sur les marchés espagnol et italien, la production solaire a également chuté. Par ailleurs, la demande d’électricité a augmenté en Espagne, en France et en Italie.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent qu’au cours de la quatrième semaine de juillet, les prix se situeront autour de ceux de la semaine précédente. Sur certains marchés, les prix baisseront, tandis que sur d’autres, ils augmenteront moins qu’au cours de la troisième semaine de juillet. La reprise de la production éolienne et solaire sur la plupart des marchés de l’électricité analysés contribuera à ce comportement.

Source : Préparé par AleaSoft Energy Forecasting avec des données de OMIE, , Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting avec des données de OMIE, , Nord Pool et GME.Brent, carburants et CO2

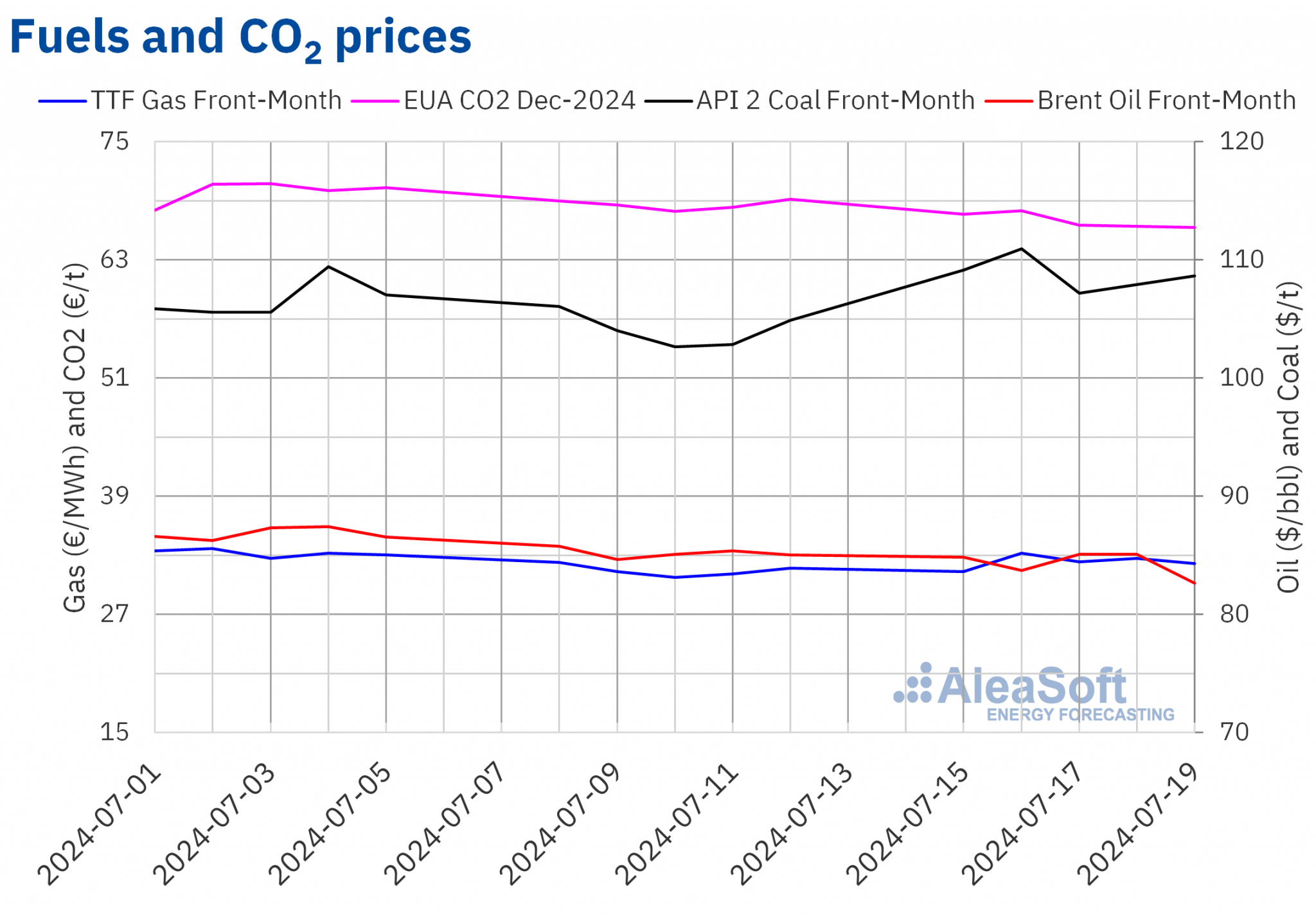

Les contrats à terme sur le pétrole brut Brent pour le premier mois sur le marché ICE ont commencé la troisième semaine de juillet par des baisses de prix. Les 17 et 18 juillet, les prix se sont redressés et le jeudi 18 juillet, ces contrats à terme ont atteint leur prix de clôture hebdomadaire le plus élevé, à savoir 85,11 dollars le baril. Cependant, le vendredi 19 juillet, les prix ont chuté de 2,9 % par rapport à la veille. Ce jour-là, le prix de clôture était de 82,63 $/b, soit le plus bas niveau hebdomadaire. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix était inférieur de 2,8 % à celui du vendredi précédent et le plus bas depuis la mi-juin.

Au cours de la troisième semaine de juillet, les inquiétudes concernant la demande en Chine, la vigueur du dollar et la possibilité d’une trêve à Gaza ont exercé une influence à la baisse sur les prix à terme du pétrole Brent. Toutefois, la possibilité d’une réduction des taux d’intérêt américains à partir de septembre et les inquiétudes concernant l’offre dues aux incendies de forêt au Canada ont limité la baisse des prix.

Au cours de la quatrième semaine de juillet, l’annonce du retrait du président américain Joe Biden de sa candidature à la réélection, ainsi que l’évolution du conflit au Moyen-Orient, pourraient influencer les prix à terme du pétrole.

Quant aux contrats à terme sur le gaz TTF sur le marché ICE pour le Front-Month, ils ont enregistré le lundi 15 juillet leur prix de clôture hebdomadaire minimum de 31,37 €/MWh. Le mardi 16 juillet, le prix a augmenté de 5,9 % par rapport à la veille. Par conséquent, ce jour-là, les contrats à terme ont atteint leur prix de clôture hebdomadaire le plus élevé, à savoir 33,24 €/MWh. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix était le plus élevé depuis le 5 juillet. Lors des dernières séances de la semaine, les prix ont baissé, mais sont restés supérieurs à 32 €/MWh. Le vendredi 19 juillet, le prix de clôture était de 32,17 €/MWh, soit 1,4 % de plus que le vendredi précédent.

Les niveaux d’approvisionnement et les stocks européens élevés ont maintenu les prix de clôture des contrats à terme sur le gaz TTF en dessous de 33 €/MWh dans presque toutes les séances de la troisième semaine de juillet, malgré la hausse des températures en Europe. Les prévisions de températures plus douces et d’augmentation de la production d’énergie éolienne pourraient exercer une influence à la baisse au cours de la quatrième semaine de juillet. En outre, les opérations à l’usine d’exportation de gaz naturel liquéfié de Freeport reprendront progressivement à mesure que les réparations des dommages causés par l’ouragan Beryl seront achevées.

Quant aux prix de clôture des contrats à terme sur les quotas d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2024, ils ont baissé dans presque toutes les séances de la troisième semaine de juillet. L’exception a été le mardi 16 juillet, lorsque ces contrats à terme ont atteint leur prix de clôture hebdomadaire le plus élevé de 68,02 €/t. En revanche, suite aux baisses enregistrées, le vendredi 19 juillet, ces contrats à terme ont enregistré leur cours de clôture hebdomadaire le plus bas à 66,30 €/t. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était inférieur de 4,2 % à celui du vendredi précédent et le plus bas depuis la fin du mois d’avril.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ICE et EEX.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ICE et EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés européens de l’énergie et sur le financement et l’évaluation des projets renouvelables

En juillet, AleaSoft Energy Forecasting et AleaGreen ont mis à jour leurs prévisions de courbes de prix à long terme pour les marchés européens. Ces prévisions sont essentielles pour le financement de projets d’énergie renouvelable, la gestion des risques et la couverture, la négociation de PPA, l’évaluation et l’audit de portefeuilles, la négociation d’énergie à long terme, entre autres utilisations liées au développement de l’énergie renouvelable.

Les rapports de prévisions à long terme d‘AleaSoft Energy Forecasting et d’AleaGreen comprennent des prévisions horaires avec des horizons de trente ans et des intervalles de confiance, ainsi que des prix capturés par l’éolien et le photovoltaïque, et des scénarios annuels de variables explicatives.

Source: AleaSoft Energy Forecasting.