AleaSoft Energy Forecasting, 7 avril 2026. Au cours de la première semaine d’avril, les prix hebdomadaires moyens sur la plupart des principaux marchés européens de l’électricité ont baissé par rapport à la semaine précédente et se sont, pour la plupart, situés en dessous de 85 €/MWh. La demande a diminué, la production photovoltaïque a augmenté sur certains marchés et la production éolienne a baissé. Des prix quotidiens bas ont été enregistrés le 5 avril sur plusieurs marchés européens, voire négatifs dans certains cas, alors qu’en début de semaine, plusieurs marchés dépassaient les 100 €/MWh et le marché italien les 150 €/MWh. Les contrats à terme sur le Brent ont atteint leur plus haut niveau depuis juin 2022.

Production solaire photovoltaïque et production éolienne

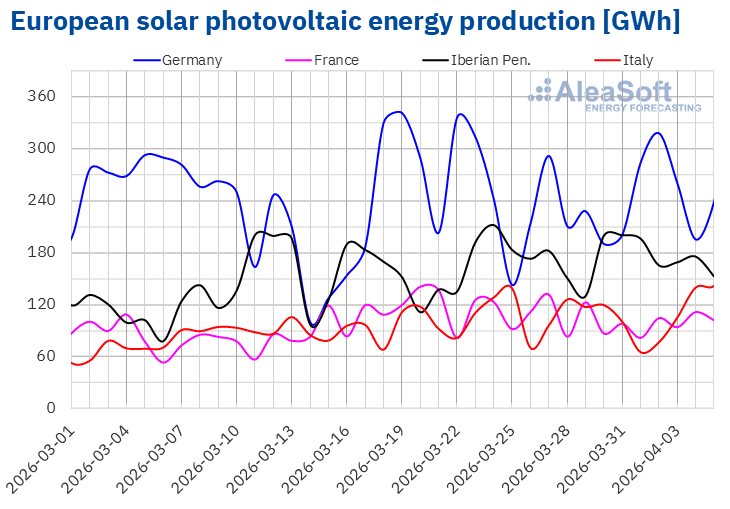

Au cours de la première semaine d’avril, par rapport à la dernière semaine de mars, la production solaire photovoltaïque a connu une évolution contrastée sur les principaux marchés européens. D’une manière générale, la production a maintenu une tendance saisonnière favorable, soutenue par l’augmentation du nombre d’heures d’ensoleillement et de l’irradiation solaire. Toutefois, les hausses ont été modérées, bien que les températures moyennes aient augmenté d’environ 2 °C. Par marché, la production photovoltaïque a augmenté de 13 % au Portugal, de 2,7 % en Allemagne et de 1,9 % en Espagne. En revanche, la France et l’Italie ont enregistré des baisses de 14 % et 5,0 %, respectivement.

Les prévisions de production solaire d’AleaSoft Energy Forecasting pour la deuxième semaine d’avril laissent entrevoir une évolution inégale de cette technologie. En Allemagne et en Italie, où les niveaux de production de la semaine précédente étaient relativement modérés, on s’attend à une augmentation significative de la production photovoltaïque. En revanche, sur les marchés de la péninsule ibérique, qui ont enregistré des valeurs élevées au cours de la première semaine du mois, les prévisions indiquent une possible correction à la baisse.

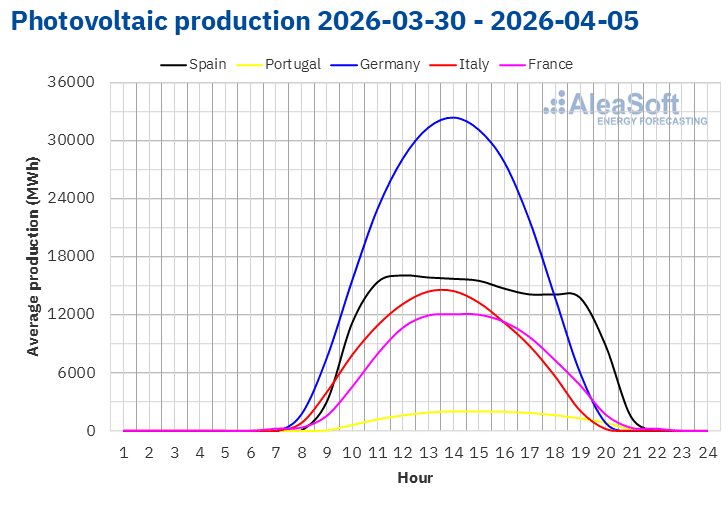

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA. Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

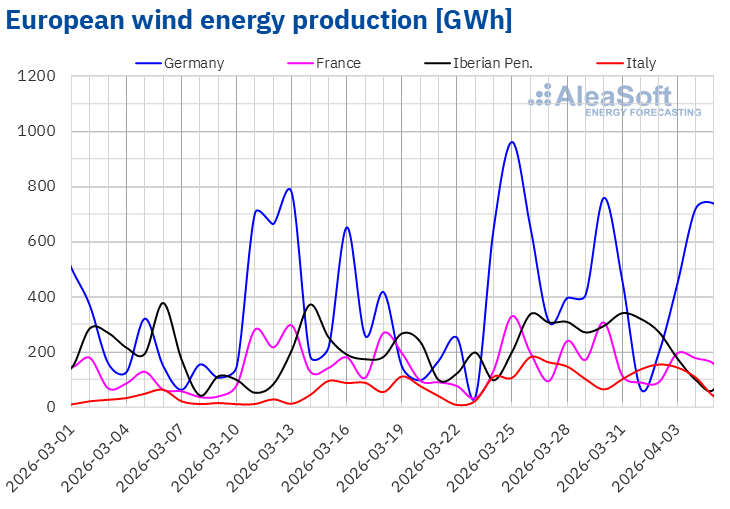

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.En ce qui concerne la production éolienne, la première semaine d’avril a été marquée par des baisses généralisées sur tous les marchés européens analysés par rapport à la semaine précédente. Parmi les baisses les plus marquées, on peut citer celles du Portugal (-28 %) et de l’Italie (-10 %). Pour la deuxième semaine d’avril, les prévisions de production éolienne d’AleaSoft Energy Forecasting indiquent de nouvelles baisses de production en Italie et en France. En revanche, au Portugal, on prévoit une reprise significative, après la baisse enregistrée la semaine précédente.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Demande en électricité

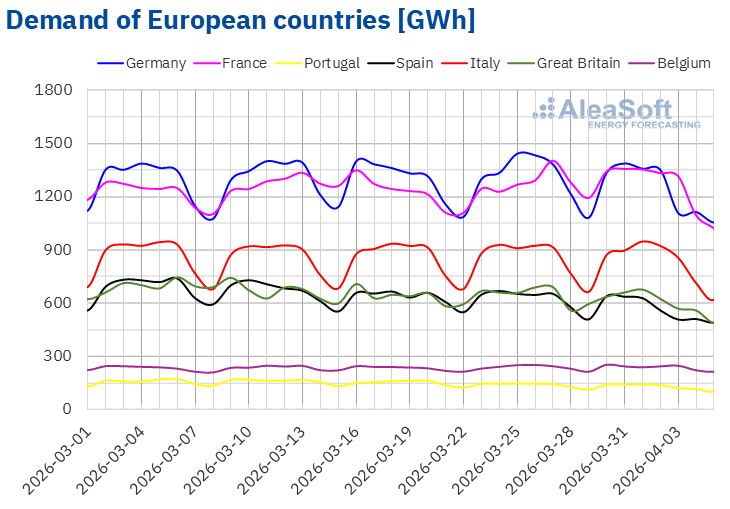

Au cours de la première semaine d’avril, la demande d’électricité a baissé sur les principaux marchés européens par rapport à la semaine précédente. Les baisses les plus marquées ont été enregistrées en Espagne, avec une chute de 8,7 %, au Portugal, avec 6,8 %, et en Grande-Bretagne, avec 6,7 %. En Allemagne, la demande a baissé de 5,2 %, tandis qu’en Italie et en France, les baisses ont été respectivement de 2,7 % et 1,0 %. En Belgique, la variation est restée pratiquement stable, avec une baisse de 0,2 %.

Cette évolution a été favorisée par la hausse généralisée des températures moyennes, qui ont augmenté de 1,6 °C à 2,0 °C, ce qui a réduit les besoins en chauffage. À ce facteur météorologique s’est ajouté l’effet calendaire lié aux jours fériés de Pâques, qui a contribué à accentuer la baisse de la demande.

Pour la deuxième semaine d’avril, les prévisions de la demande d’AleaSoft Energy Forecasting laissent entrevoir une évolution contrastée de la demande en Europe, dans un contexte où les températures moyennes continueront d’augmenter sur tous les marchés analysés. Les hausses de température les plus importantes sont attendues en France, en Italie et en Belgique. Dans ce scénario, les prévisions indiquent des baisses de la demande en France, en Grande-Bretagne, aux Pays-Bas, en Belgique et en Italie. En revanche, en Allemagne, en Espagne et au Portugal, on prévoit une reprise de la demande. Dans l’ensemble, outre l’effet des températures, la répartition différente des jours fériés de Pâques d’une semaine à l’autre continuera d’influencer la comparaison hebdomadaire de la demande.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.Marchés européens de l’électricité

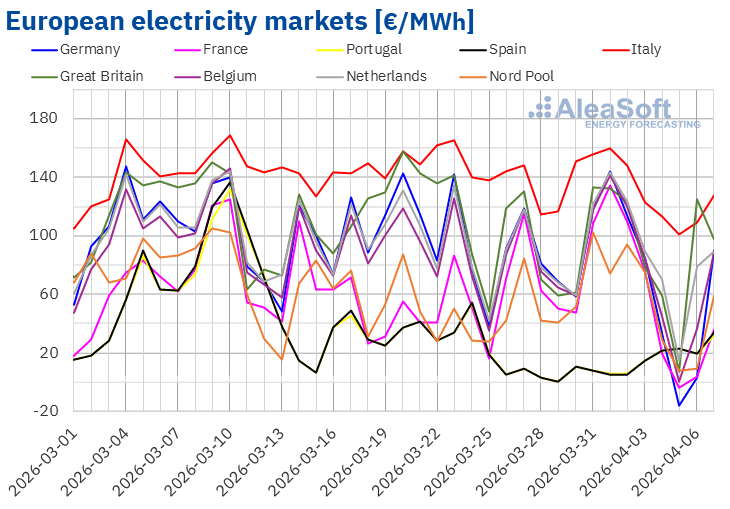

Au cours de la première semaine d’avril, les prix quotidiens de la plupart des principaux marchés de l’électricité européens ont augmenté jusqu’au 1er avril, avant de baisser pendant le reste de la semaine. En conséquence, le prix moyen hebdomadaire a diminué dans la plupart des cas. Les marchés néerlandais, français et nordiques ont fait exception, avec des hausses de 1,9 %, 8,8 % et 37 % respectivement. Les marchés portugais et espagnol ont enregistré les plus fortes baisses de prix en pourcentage, avec respectivement 29 % et 30 %. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix ont baissé de 1,4 % sur le marché italien à 13 % sur le marché allemand.

Au cours de la semaine du 30 mars, les moyennes hebdomadaires sont restées inférieures à 85 €/MWh sur la plupart des marchés électriques européens. Les marchés néerlandais et italien ont fait exception, avec des moyennes respectives de 88,83 €/MWh et 136,15 €/MWh. Les marchés espagnol et portugais ont enregistré les moyennes hebdomadaires les plus basses, à 12,44 €/MWh et 12,62 €/MWh, respectivement. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix se situaient entre 61,97 €/MWh sur le marché nordique et 84,95 €/MWh sur le marché britannique.

En ce qui concerne les prix journaliers, les marchés de la péninsule ibérique ont enregistré des prix inférieurs à 25 €/MWh au cours de la première semaine d’avril. Cependant, c’est le marché allemand qui a affiché la moyenne la plus basse de la semaine parmi les marchés analysés, avec -16,34 €/MWh, le dimanche 5 avril. Ce prix était le plus bas enregistré sur ce marché depuis le 3 juillet 2023. Le 5 avril, les marchés français et belge ont atteint leurs prix quotidiens les plus bas depuis le 12 mai 2025, à -3,56 €/MWh et 0,05 €/MWh, respectivement. Dimanche, les marchés britannique, nordique et néerlandais ont enregistré leurs moyennes quotidiennes les plus basses depuis octobre 2025, à 6,84 €/MWh, 7,61 €/MWh et 14,46 €/MWh, respectivement.

En revanche, les prix quotidiens sont restés supérieurs à 100 €/MWh sur le marché italien au cours de la première semaine d’avril, dépassant même les 150 €/MWh les trois premiers jours de la semaine. Les marchés allemand, belge, britannique, français, néerlandais et nordique ont également enregistré des prix supérieurs à 100 €/MWh lors de certaines séances de cette semaine. Le 1er avril, le marché italien a atteint la moyenne quotidienne la plus élevée de la semaine parmi les marchés analysés, à 159,99 €/MWh. Ce jour-là, le marché français a enregistré un prix de 134,70 €/MWh, le plus élevé sur ce marché depuis le 18 février 2025.

Au cours de la semaine du 30 mars, la baisse du prix hebdomadaire du gaz par rapport à la semaine précédente et le recul de la demande ont exercé une pression à la baisse sur les prix des marchés électriques européens. Dans la péninsule ibérique et en Allemagne, l’augmentation de la production solaire a également contribué à la baisse des prix.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent que, durant la deuxième semaine d’avril, sur des marchés comme celui de l’Allemagne, où la production éolienne et solaire devrait augmenter, les prix pourraient continuer à baisser. Cependant, l’évolution des prix du gaz continuera d’exercer une influence importante sur les prix des principaux marchés électriques européens. D’autre part, la reprise de la demande, ainsi que la baisse de la production éolienne dans la péninsule ibérique et de la production solaire en Espagne, pourraient favoriser la hausse des prix sur les marchés espagnol et portugais.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par OMIE, Nord Pool et GME.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par OMIE, Nord Pool et GME.Brent, carburants et CO2

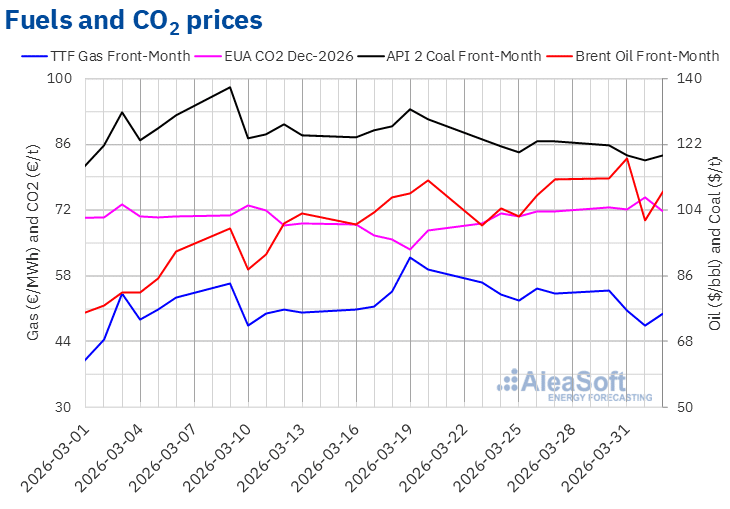

Les contrats à terme sur le pétrole Brent pour le mois en cours sur le marché ICE ont atteint, mardi 31 mars, leur cours de clôture hebdomadaire le plus élevé, à 118,35 $/baril. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était le plus élevé depuis le 17 juin 2022. Après une baisse de 15 % par rapport à mardi, ces contrats à terme ont enregistré le 1er avril leur cours de clôture hebdomadaire le plus bas, à 101,16 $/baril. Le jeudi 2 avril, les prix se sont redressés pour atteindre un cours de clôture de 109,03 $/baril.

L’évolution du conflit au Moyen-Orient a continué d’influencer les cours des contrats à terme sur le Brent au cours de la première semaine d’avril. La possibilité d’interruptions de l’approvisionnement via la mer Rouge a contribué à la hausse enregistrée lors de la dernière séance du mois de mars. Les anticipations concernant une éventuelle fin du conflit ont favorisé la baisse des prix le 1er avril. Cependant, les menaces d’une intensification des opérations militaires américaines dans la région au cours des prochaines semaines ont favorisé la remontée des prix lors de la dernière séance de la semaine.

En ce qui concerne les contrats à terme sur le gaz TTF sur le marché ICE pour le Front-Month, ils ont atteint, le lundi 30 mars, leur cours de clôture hebdomadaire le plus élevé, à 54,81 €/MWh. Par la suite, les prix ont baissé jusqu’au 1er avril. Ce jour-là, ces contrats à terme ont enregistré leur cours de clôture hebdomadaire le plus bas, à 47,51 €/MWh. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était le plus bas depuis le 11 mars. Lors de la dernière séance de la semaine, le jeudi 2 avril, le cours de clôture s’est redressé, atteignant 50,04 €/MWh. Ce prix restait toutefois inférieur de 7,6 % à celui du vendredi de la semaine précédente.

Au cours de la première semaine d’avril, les inquiétudes liées à l’approvisionnement et le faible niveau des stocks européens ont continué d’exercer une pression à la hausse sur les prix des contrats à terme sur le gaz TTF. Cependant, les déclarations du président américain concernant la fin possible du conflit au Moyen-Orient ont entraîné une baisse des prix, qui ont clôturé sous la barre des 50 €/MWh le 1er avril. Les prévisions de températures plus élevées et d’une production renouvelable accrue ont contribué à la baisse des prix au cours de la première semaine d’avril.

En ce qui concerne les cours de clôture des contrats à terme sur les quotas d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2026, ceux-ci se sont maintenus au-dessus de 70 €/t au cours de la première semaine d’avril. Le 1er avril, ces contrats à terme ont atteint leur cours de clôture hebdomadaire maximal, à 74,65 €/t. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était le plus élevé depuis le 12 février. Cependant, après une baisse de 4,0 % par rapport à la veille, ces contrats à terme ont enregistré, le jeudi 2 avril, leur cours de clôture hebdomadaire le plus bas, à 71,70 €/t, un niveau très similaire à celui des dernières séances de la semaine précédente.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par l'ICE et l'EEX.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par l'ICE et l'EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés de l’énergie et du stockage en Europe

La 65e édition de la série de webinaires mensuels d’AleaSoft Energy Forecasting aura lieu le jeudi 16 avril. Raúl García Posada, directeur de ASEALEN, l’Association espagnole pour le stockage d’énergie, participera pour la cinquième fois à cette série de webinaires mensuels. Le webinaire analysera l’évolution et les perspectives des marchés de l’énergie européens, ainsi que la réglementation, la situation actuelle et les perspectives du stockage d’énergie.

Source: AleaSoft Energy Forecasting.