AleaSoft Energy Forecasting, 4 novembre 2025. Les prix ont augmenté en octobre sur la plupart des principaux marchés européens de l’électricité, dépassant les 75 €/MWh et se situant au-dessus des niveaux de septembre. Le marché ibérique a atteint son prix mensuel le plus élevé depuis mars. L’augmentation de la demande d’électricité et la hausse des prix du CO2, qui ont atteint leur moyenne mensuelle la plus élevée depuis décembre 2023, ont alimenté cette tendance à la hausse. En revanche, les contrats à terme sur le gaz et le pétrole Brent ont chuté à leurs moyennes mensuelles les plus basses depuis mai 2024 et mars 2021, respectivement. Dans le même temps, l’énergie photovoltaïque et l’énergie éolienne ont enregistré des records de production pour un mois d’octobre sur la plupart des marchés.

Production photovoltaïque solaire et production éolienne

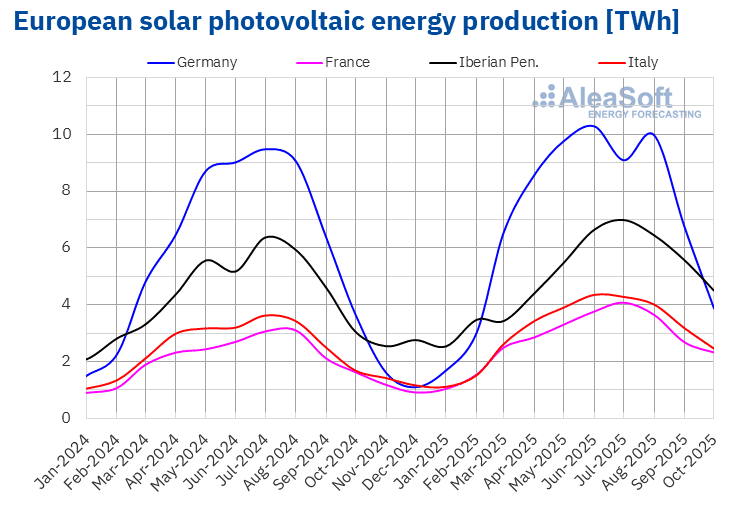

En octobre 2025, la production photovoltaïque solaire a augmenté sur les principaux marchés européens par rapport au même mois de l’année précédente. Le Portugal a enregistré la plus forte hausse, avec 56 %, suivi par l’Espagne, avec 47 %. La France et l’Italie ont affiché des croissances annuelles respectives de 42 % et 46 %. Le marché allemand a enregistré la plus faible augmentation, avec 6,3 %.

Par rapport à septembre 2025, la production d’énergie solaire photovoltaïque a diminué en octobre sur les principaux marchés électriques européens, en raison de la réduction des heures d’ensoleillement et du rayonnement solaire, ce qui est typique des mois d’automne. Le marché allemand a notamment enregistré la plus forte baisse mensuelle, avec 44 %, tandis que le marché français a connu la plus faible baisse, avec 16 %. Sur les marchés espagnol et portugais, la production photovoltaïque a diminué de 22 % sur les deux marchés, tandis qu’en Italie, elle a diminué de 25 %.

Les principaux marchés européens ont enregistré des records historiques de production photovoltaïque solaire pour un mois d’octobre. L’Espagne a enregistré la plus forte production, avec 3 992 GWh, suivie de l’Allemagne avec une production de 3 865 GWh. L’Italie, la France et le Portugal ont enregistré des productions respectives de 2 464 GWh, 2 323 GWh et 497 GWh.

L’augmentation interannuelle de la production photovoltaïque est liée à une augmentation de la capacité installée. Selon les données de Red Eléctrica, entre octobre 2024 et octobre 2025, le marché espagnol a ajouté 6 635 MW de puissance solaire photovoltaïque. Pour la même période, le marché portugais a incorporé 998 MW au système, selon les données de REN.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA. Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

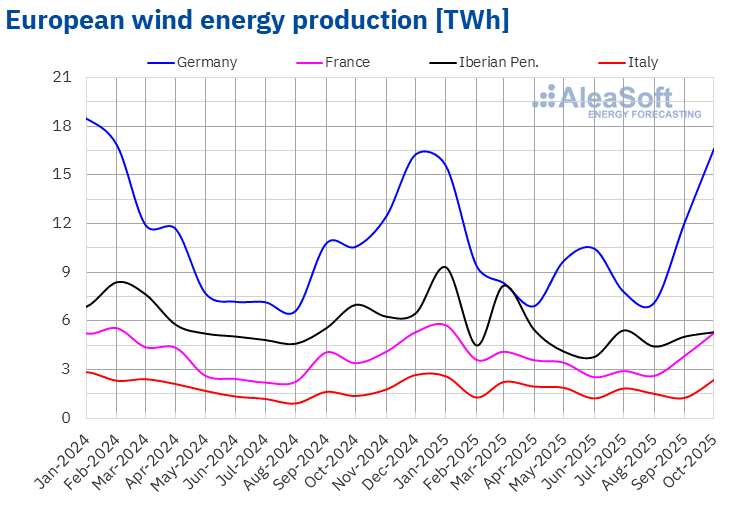

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.La production éolienne a augmenté en octobre 2025 sur la plupart des principaux marchés européens par rapport à octobre 2024. L’Italie a enregistré la plus forte hausse, avec 72 %, tandis que la France et l’Allemagne ont affiché des croissances respectives de 55 % et 57 %. La péninsule ibérique a fait exception, avec des baisses de 22 % en Espagne et de 32 % au Portugal.

Par rapport au mois précédent, la production éolienne a également augmenté dans la plupart des principaux marchés électriques européens. L’Italie a enregistré la plus forte hausse, avec 81 %, suivie par l’Allemagne avec 33 % et la France avec 32 %. Dans cette comparaison, l’Espagne a affiché la plus faible augmentation, avec 6,8 %. En revanche, le Portugal a connu une baisse de 15 %.

En octobre 2025, trois des marchés analysés ont enregistré des records historiques de production éolienne pour un mois d’octobre. Le marché allemand a produit 16 630 GWh. Le marché français a produit 5 254 GWh et le marché italien a enregistré une production de 2 351 GWh grâce à cette technologie.

Selon les données de Red Eléctrica, entre octobre 2024 et octobre 2025, le marché espagnol a augmenté sa capacité éolienne de 1 192 MW supplémentaires. Le marché portugais a ajouté 39 MW au système au cours de la même période, selon les données de REN.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.Demande en électricité

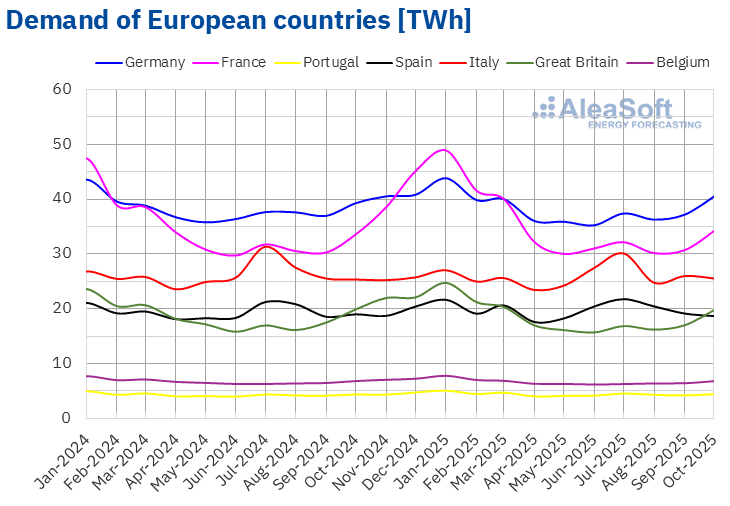

En octobre 2025, la demande d’électricité a augmenté sur la plupart des principaux marchés européens de l’électricité par rapport au même mois de l’année précédente. Le marché allemand a enregistré la plus forte hausse, avec 3,1 %, tandis que le marché italien a affiché la plus faible augmentation, avec 0,8 %. Les marchés portugais et français ont enregistré des hausses respectives de 1,5 % et 1,8 %. En revanche, la demande a diminué sur les marchés espagnol, britannique et belge en glissement annuel. Le marché espagnol a enregistré la plus forte baisse, avec 1,8 %, tandis que les marchés britannique et belge ont affiché des baisses respectives de 0,6 % et 0,3 %.

Par rapport à septembre 2025, la demande a également augmenté sur la plupart des principaux marchés électriques européens. La Grande-Bretagne a enregistré la plus forte hausse, avec 12 %, tandis que le Portugal a affiché la plus faible, avec 1,7 %. Les marchés belge, allemand et français ont enregistré des hausses comprises entre 2,7 % en Belgique et 7,7 % en France. En revanche, sur les marchés italien et espagnol, la demande a baissé respectivement de 4,8 % et 5,7 %.

Les températures moyennes ont diminué par rapport au même mois de 2024 en Grande-Bretagne, en Belgique, en France, en Allemagne et en Italie, avec des baisses allant de 0,2 °C en Grande-Bretagne à 2,0 °C en Italie. En revanche, la péninsule ibérique a enregistré des hausses de 0,7 °C en Espagne et de 1,2 °C au Portugal.

D’autre part, les températures moyennes d’octobre ont été inférieures à celles du mois précédent sur tous les marchés analysés. Le Portugal a enregistré la baisse la plus faible, avec 2,0 °C, et l’Italie la plus forte, avec 5,6 °C. Sur les autres marchés, les baisses des températures moyennes par rapport au mois précédent ont été comprises entre 2,4 °C en Grande-Bretagne et 5,0 °C en Allemagne.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.Marchés européens de l’électricité

En octobre 2025, le prix mensuel moyen était supérieur à 75 €/MWh sur la plupart des principaux marchés européens de l’électricité. Les exceptions ont été le marché Nord Pool des pays nordiques et le marché de France, avec des moyennes respectives de 39,00 €/MWh et 57,47 €/MWh. Le marché IPEX italien a enregistré le prix mensuel le plus élevé, à 111,04 €/MWh. Sur les autres marchés électriques européens analysés par AleaSoft Energy Forecasting, les moyennes se situaient entre 75,07 €/MWh sur le marché en Belgique et 84,40 €/MWh sur le marché en Allemagne.

Par rapport au mois de septembre, les prix moyens ont augmenté sur la plupart des marchés électriques européens analysés par AleaSoft Energy Forecasting. Le marché nordique a fait exception, avec une baisse de 0,9 %. Les marchés allemand et italien ont enregistré les hausses les plus faibles, respectivement de 1,1 % et 1,8 %. En revanche, le marché français a enregistré la plus forte hausse en pourcentage, avec 65 %. Sur les autres marchés, les prix ont augmenté entre 4,8 % sur le marché N2EX au Royaume-Uni et 25 % sur le marché MIBEL au Portugal.

En comparant les prix moyens du mois d’octobre avec ceux enregistrés au cours du même mois en 2024, les prix ont baissé sur la plupart des marchés. Les marchés ibérique et nordique ont fait exception, avec des hausses respectives de 10 % et 63 %. En revanche, le marché britannique a enregistré la plus forte baisse en pourcentage, avec 20 %. Sur les autres marchés, les baisses de prix ont varié entre 2,0 % sur le marché allemand et 7,2 % sur le marché français.

Les marchés espagnol et portugais ont atteint leurs prix mensuels les plus élevés depuis le mois de mars.

En octobre 2025, l’augmentation des prix des droits d’émission de CO2 par rapport au mois précédent, la hausse de la demande sur la plupart des marchés et la baisse de la production solaire ont favorisé la hausse des prix sur les marchés européens de l’électricité.

D’autre part, la baisse des prix du gaz et l’augmentation de la production solaire en octobre 2025 par rapport à octobre 2024 ont contribué à la baisse des prix en glissement annuel sur la plupart des marchés électriques européens. En outre, la demande d’électricité a diminué sur certains marchés et, sur les marchés allemand, français et italien, la production éolienne a augmenté par rapport à octobre 2024.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.Brent, combustibles et CO2

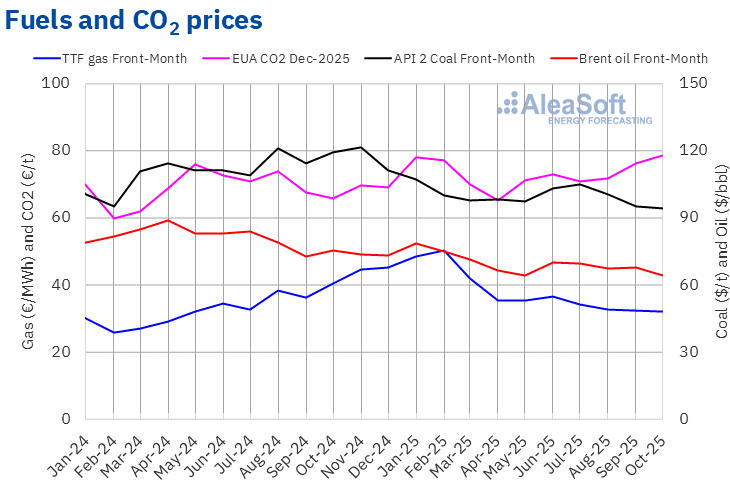

Les contrats à terme sur le pétrole Brent pour le Front-Month sur le marché ICE ont enregistré un prix moyen mensuel de 63,95 $/bbl au mois d’octobre 2025. Selon les données analysées par AleaSoft Energy Forecasting, cette moyenne mensuelle était la plus basse depuis mars 2021. Cette valeur était inférieure de 5,4 % à celle atteinte par les contrats à terme Front-Month de septembre 2025, qui s’élevait à 67,58 $/bbl. Elle était également inférieure de 15 % à celle des contrats à terme Front-Month négociés en octobre 2024, qui s’élevait à 75,38 $/bbl.

Les inquiétudes concernant l’évolution de la demande, ainsi que les augmentations de production de l’OPEP+, ont continué d’exercer une influence à la baisse sur les prix des contrats à terme du Brent en octobre. La diminution des tensions au Moyen-Orient et la reprise des exportations de pétrole depuis le Kurdistan ont également contribué à la baisse des prix. Toutefois, au cours des dernières semaines du mois, l’adoption d’un nouveau train de sanctions de l’Union européenne à l’encontre de la Russie, les sanctions américaines contre les compagnies pétrolières russes, l’annonce de l’intention d’augmenter les réserves stratégiques de pétrole américaines, ainsi que l’amélioration des relations entre la Chine et les États-Unis, ont limité la baisse de la moyenne mensuelle.

En ce qui concerne les contrats à terme sur le gaz TTF sur le marché ICE pour le Front-Month, la valeur moyenne enregistrée au cours du mois d’octobre 2025 pour ces contrats à terme était de 31,92 €/MWh. Selon les données analysées par AleaSoft Energy Forecasting, il s’agit de la moyenne mensuelle la plus basse depuis mai 2024. Par rapport à la moyenne des contrats à terme Front-Month négociés au mois de septembre, qui était de 32,33 €/MWh, la moyenne d’octobre a baissé de 1,3 %. Par rapport aux contrats à terme Front-Month négociés en octobre 2024, où le prix moyen était de 40,42 €/MWh, la baisse a été de 21 %.

En octobre, l’abondance de l’offre et les niveaux élevés des réserves européennes ont favorisé la baisse des prix des contrats à terme TTF sur le gaz. Toutefois, les dommages causés par la guerre aux infrastructures gazières ukrainiennes, qui pourraient entraîner une augmentation des exportations européennes de gaz vers l’Ukraine pendant l’hiver, ainsi que l’adoption par l’Union européenne d’un ensemble de sanctions à l’encontre de la Russie, comprenant l’interdiction d’importer du gaz naturel liquéfié russe à partir de 2027, ont limité la baisse des prix. Au cours de la dernière semaine du mois, des travaux de maintenance en Norvège ont affecté le flux de gaz en provenance de ce pays, ce qui a également contribué à réduire la baisse moyenne mensuelle.

En ce qui concerne les contrats à terme sur les droits d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2025, ils ont atteint un prix moyen de 78,55 €/t en octobre. Selon les données analysées par AleaSoft Energy Forecasting, il s’agit de la moyenne mensuelle la plus élevée depuis décembre 2023. Le prix mensuel d’octobre a augmenté de 3,1 % par rapport à la moyenne du mois de septembre, qui était de 76,20 €/t. Par rapport à la moyenne du mois d’octobre 2024, qui était de 65,94 €/t, la moyenne d’octobre 2025 était supérieure de 19 %.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives du stockage d’énergie

La division AleaStorage d’AleaSoft Energy Forecasting fournit des rapports prévisionnels pour les projets de stockage d’énergie. Les services d’AleaStorage comprennent le calcul des revenus et de la rentabilité, ainsi que le dimensionnement du stockage optimal dans les systèmes hybrides. AleaStorage a développé des cas de réussite dans le calcul des revenus à long terme pour les batteries autonomes et les systèmes hybrides, principalement pour l’énergie photovoltaïque avec batteries.

Source: AleaSoft Energy Forecasting.