AleaSoft Energy Forecasting, 4 août 2025. Au cours de la dernière semaine de juillet, les prix de la plupart des marchés électriques européens ont baissé grâce à l’augmentation de la production solaire photovoltaïque et éolienne, ainsi qu’à la baisse de la demande dans plusieurs pays. Des records quotidiens de production solaire pour un mois d’août ont été battus en Espagne, en Italie, au Portugal et en France. Sur les marchés des combustibles et du CO2, les contrats à terme ont connu une certaine volatilité, clôturant à des valeurs proches de celles de la semaine précédente.

Production solaire photovoltaïque et production éolienne

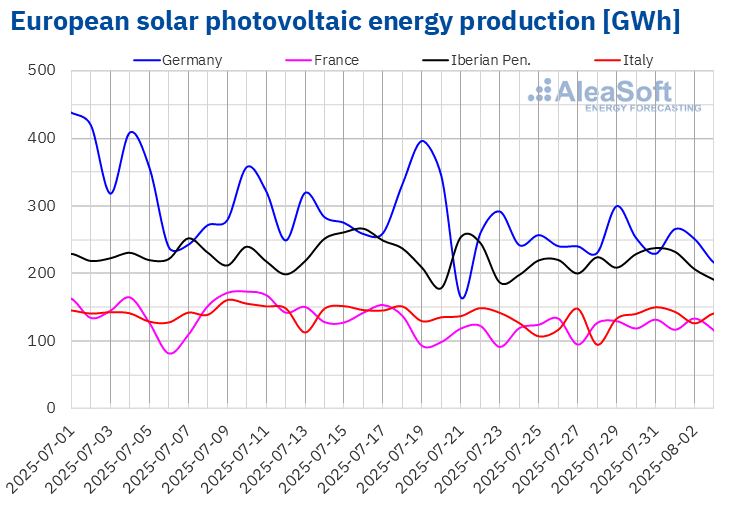

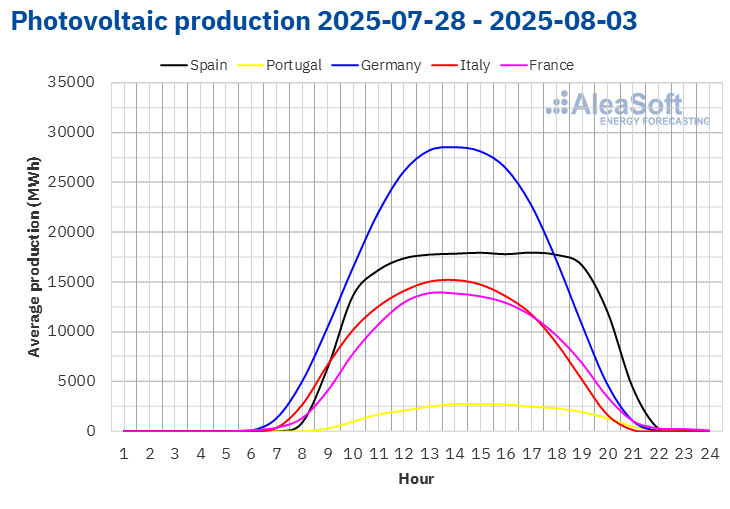

Au cours de la semaine du 28 juillet, la production solaire photovoltaïque a augmenté sur la plupart des principaux marchés électriques européens, inversant ainsi la tendance négative de la semaine précédente. Le marché français a enregistré la plus forte hausse, avec 8,6 %, tandis que le marché italien a affiché la plus faible, avec 0,3 %. Les marchés espagnol et allemand ont enregistré des hausses respectives de 1,3 % et 2,9 %. À l’exception du marché portugais, qui a réduit sa production photovoltaïque solaire pour la deuxième semaine consécutive, cette fois-ci de 6,7 %.

Au cours de la semaine, les marchés ont battu des records de production photovoltaïque solaire pour le mois d’août. Le vendredi 1er août, les marchés espagnol, italien et portugais ont établi un nouveau record historique de production quotidienne pour ce mois, avec respectivement 196 GWh, 143 GWh et 27 GWh. Le lendemain, le 2 août, le marché français a produit 133 GWh et établi son record de production quotidienne pour le mois d’août.

Pour la semaine du 4 août, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, la production solaire photovoltaïque augmentera sur les marchés allemand, italien et espagnol.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA. Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

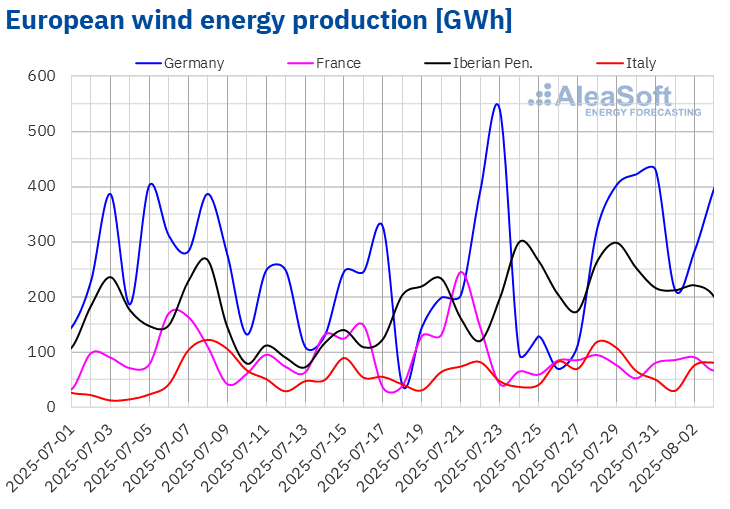

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.Au cours de la semaine du 28 juillet, la production éolienne a augmenté sur les marchés italien, espagnol et allemand de respectivement 22 %, 26 % et 60 % par rapport à la semaine précédente. Le marché espagnol a maintenu sa tendance à la hausse pour la troisième semaine consécutive, tandis que les marchés italien et allemand l’ont répétée pour la deuxième semaine. En revanche, les marchés portugais et français ont réduit leur production éolienne de 21 % et 25 % respectivement. Le marché français a accumulé des baisses pour la deuxième semaine consécutive, tandis que le marché portugais a inversé sa tendance après deux semaines d’augmentation de la production éolienne.

Au cours de la semaine du 4 août, selon les prévisions de production éolienne d’AleaSoft Energy Forecasting, la production éolienne diminuera sur tous les marchés analysés.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.Demande en électricité

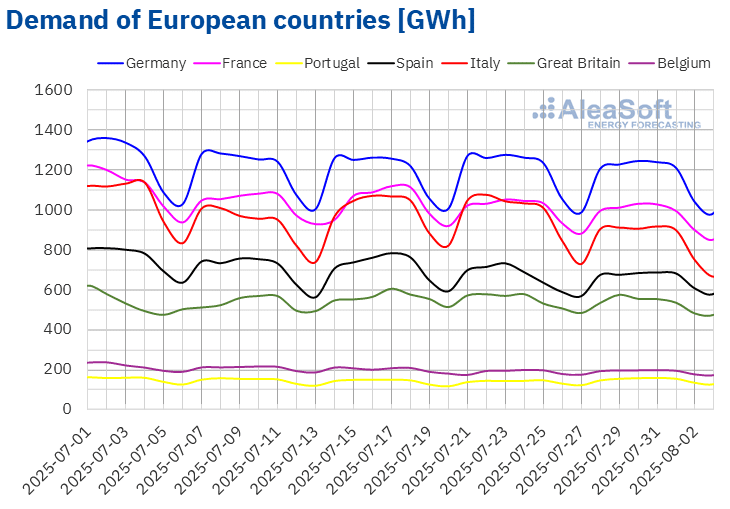

Au cours de la semaine du 28 juillet, la demande d’électricité a diminué sur la plupart des principaux marchés européens de l’électricité par rapport à la semaine précédente. Le marché italien a enregistré la plus forte baisse, avec 12 %, tandis que le marché espagnol a connu la plus faible baisse, avec 0,8 %. Les marchés allemand, français et britannique ont enregistré des baisses respectives de 2,3 %, 2,7 % et 2,8 %. À l’exception du marché allemand, ces marchés ont accumulé des baisses pour la deuxième semaine consécutive. En revanche, les marchés portugais et belge ont vu leur demande augmenter après avoir enregistré des baisses au cours des trois semaines précédentes. Le marché portugais a augmenté de 6,8 % et le marché belge de 1,2 %. Sur ce dernier, la demande s’est redressée après la célébration du 21 juillet, jour de la fête nationale belge.

Les températures moyennes ont baissé sur la plupart des marchés, favorisant ainsi la réduction de la demande sur ces marchés. Les baisses ont varié entre 0,4 °C en France et 2,6 °C en Italie. Seules l’Espagne et le Portugal ont enregistré une hausse des températures moyennes, respectivement de 0,8 °C et 1,4 °C.

Pour la semaine du 4 août, selon les prévisions de la demande d’AleaSoft Energy Forecasting, la demande augmentera sur les marchés allemand, britannique, français, belge et espagnol. En revanche, elle diminuera sur les marchés portugais et italien.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.Marchés européens de l’électricité

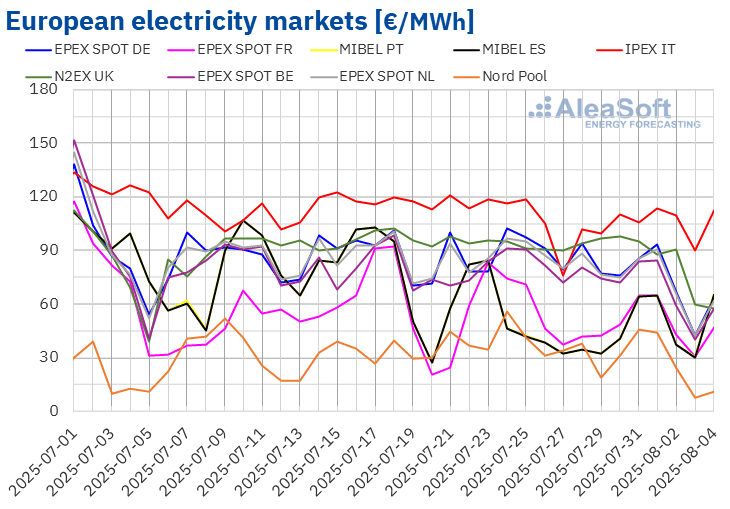

Au cours de la dernière semaine de juillet, les prix moyens des principaux marchés électriques européens ont baissé par rapport à la semaine précédente. Le marché N2EX au Royaume-Uni et le marché IPEX en Italie ont enregistré les baisses les plus faibles, respectivement de 4,9 % et 5,0 %. En revanche, le marché Nord Pool des pays nordiques a enregistré la plus forte baisse en pourcentage, avec 24 %. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix ont baissé entre 12 % sur le marché EPEX SPOT en Belgique et 21 % sur le marché MIBEL en Espagne et au Portugal.

Au cours de la semaine du 28 juillet, les moyennes hebdomadaires ont été inférieures à 80 €/MWh sur la plupart des marchés électriques européens. Les exceptions ont été les marchés britannique et italien, dont les moyennes ont été respectivement de 88,77 €/MWh et 104,28 €/MWh. En revanche, le marché nordique a atteint la moyenne hebdomadaire la plus basse, avec 29,95 €/MWh. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix se situaient entre 43,28 €/MWh sur le marché espagnol et 76,44 €/MWh sur le marché allemand.

En ce qui concerne les prix quotidiens, le dimanche 3 août, les prix sont restés inférieurs à 45 €/MWh sur la plupart des marchés. Ce jour-là, le marché nordique a atteint la moyenne la plus basse de la semaine parmi les marchés analysés, avec 7,59 €/MWh. D’autre part, les prix du marché italien sont restés supérieurs à 100 €/MWh pendant la plupart des séances de la dernière semaine de juillet. Le vendredi 1er août, le marché italien a atteint la moyenne quotidienne la plus élevée de la semaine, à 113,27 €/MWh.

Au cours de la semaine du 28 juillet, la baisse de la demande et l’augmentation de la production solaire sur la plupart des marchés ont entraîné une chute des prix sur les marchés européens de l’électricité. De plus, la production éolienne a également augmenté en Allemagne, en Espagne et en Italie.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent que, au cours de la première semaine d’août, les prix augmenteront sur les marchés ibérique, italien et français, sous l’influence de la baisse de la production éolienne sur ces marchés. En revanche, les baisses de prix se poursuivront sur les autres principaux marchés électriques européens, favorisées dans certains cas par l’augmentation de la production solaire.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.Brent, combustibles et CO2

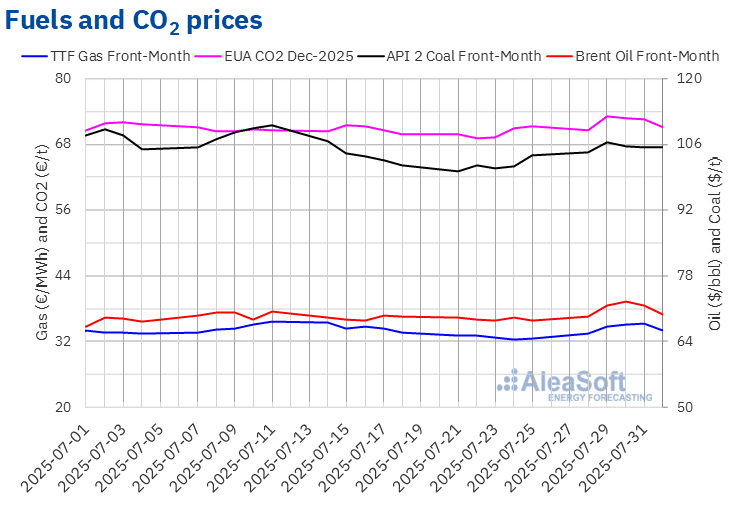

Les contrats à terme sur le pétrole Brent pour le mois en cours sur le marché ICE ont enregistré leur cours de clôture hebdomadaire le plus bas, à 69,32 $/baril, le lundi 28 juillet. Les prix de clôture ont maintenu une tendance à la hausse jusqu’au 30 juillet. Ce jour-là, ces contrats à terme ont atteint leur prix de clôture hebdomadaire maximal, à 72,47 $/bbl. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était le plus élevé depuis le 21 juin. Au cours des dernières séances de la semaine, les prix ont baissé et, le vendredi 1er août, le prix de clôture était de 69,67 $/bbl. Ce prix était encore supérieur de 1,8 % à celui du vendredi précédent.

La possibilité de sanctions à l’encontre des pays importateurs de pétrole russe a exercé une influence à la hausse sur les prix des contrats à terme du Brent au cours de la dernière semaine de juillet. Cependant, les anticipations d’un accord de l’OPEP+ visant à augmenter la production en septembre ont contribué à la baisse des prix lors des dernières séances de la semaine. Les inquiétudes concernant la demande, suscitées par les données sur l’emploi aux États-Unis, ainsi que l’augmentation des réserves américaines, ont également exercé une influence à la baisse sur les prix.

Quant aux contrats à terme sur le gaz TTF sur le marché ICE pour le Front-Month, ils ont enregistré leur cours de clôture hebdomadaire le plus bas, à 33,49 €/MWh, le lundi 28 juillet. Les prix de clôture ont augmenté jusqu’au 31 juillet. Ce jour-là, ces contrats à terme ont atteint leur prix de clôture hebdomadaire maximal, à 35,28 €/MWh. Cependant, le vendredi 1er août, une baisse de 3,7 % par rapport à la veille a été enregistrée et le prix de clôture s’est établi à 33,97 €/MWh. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était encore supérieur de 4,5 % à celui du vendredi précédent.

La possibilité de nouvelles sanctions à l’encontre des pays importateurs de gaz russe, qui pourraient entraîner une diminution de la disponibilité de ce combustible à l’échelle mondiale, ainsi que des interruptions dans l’approvisionnement en gaz depuis la Norvège, ont contribué à la hausse des prix des contrats à terme sur le gaz TTF au cours de la dernière semaine de juillet. Cependant, les prévisions d’une augmentation de la production éolienne au début de la première semaine d’août ont contribué à la baisse des prix à la fin de la dernière semaine de juillet.

En ce qui concerne les contrats à terme sur les droits d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2025, ils ont enregistré leur cours de clôture hebdomadaire minimum, à 70,66 €/t, le lundi 28 juillet. Le mardi 29 juillet, après une hausse de 3,4 % par rapport à la veille, ces contrats à terme ont atteint leur prix de clôture hebdomadaire maximal, à 73,08 €/t. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était le plus élevé depuis le 25 juin. Au cours des autres séances de la semaine, les prix de clôture ont baissé. En conséquence, le vendredi 1er août, le prix de clôture était de 71,06 €/t, soit 0,4 % de moins que le vendredi précédent.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés énergétiques en Europe

Le jeudi 18 septembre, AleaSoft Energy Forecasting organisera le 58e webinaire de sa série de webinaires mensuels. À cette occasion, le webinaire analysera l’évolution et les perspectives des marchés européens de l’énergie, les perspectives du stockage d’énergie à l’aide de batteries, ainsi que la situation actuelle et les perspectives de l’autoconsommation. Il présentera également les services d’AleaSoft destinés aux distributeurs.

À la table ronde, les intervenants invités seront Xavier Cugat, directeur technique BESS chez Seraphim, Francisco Valverde, professionnel indépendant spécialisé dans le développement des énergies renouvelables, et Alejandro Diego Rosell, professeur à l’EOI et consultant chez Nuvix Consulting.

Source: AleaSoft Energy Forecasting.