AleaSoft Energy Forecasting, 30 mars 2026. Au cours de la quatrième semaine de mars, les prix hebdomadaires moyens sur la plupart des principaux marchés électriques européens ont baissé par rapport à la semaine précédente et se sont, pour la plupart, situés en dessous de 90 €/MWh. Le marché ibérique a enregistré les valeurs les plus basses, avec des prix quotidiens inférieurs à 10 €/MWh et un minimum jamais vu depuis 2013 en Espagne. La production photovoltaïque a atteint des records pour un jour de mars en Espagne et en Italie, l’éolien et la demande ont augmenté, les contrats à terme sur le gaz TTF ont baissé et ceux sur le Brent ont atteint leur plus haut niveau depuis juillet 2022.

Production solaire photovoltaïque et production éolienne

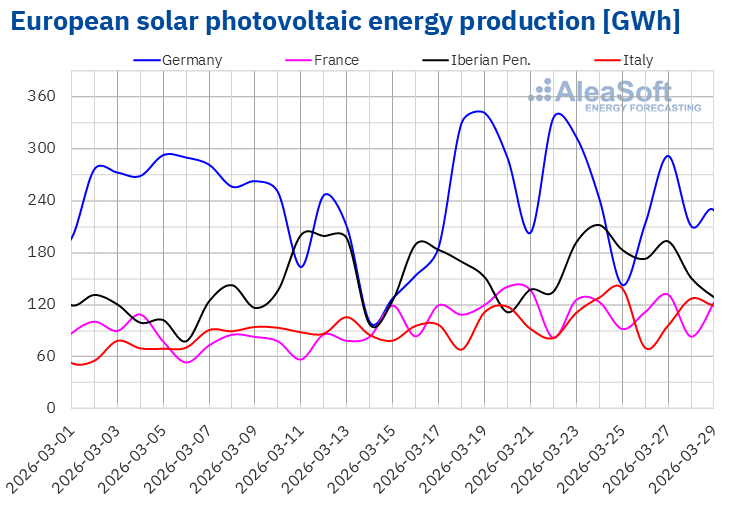

Au cours de la semaine du 23 mars, la production solaire photovoltaïque a augmenté par rapport à la semaine précédente sur les principaux marchés européens situés dans le sud du continent. Le Portugal a enregistré la plus forte hausse, avec 31 %. L’Italie et l’Espagne ont poursuivi leur tendance positive pour la troisième semaine consécutive, avec des hausses respectives de 19 % et 13 %. À l’inverse, sur les marchés allemand et français, la production photovoltaïque a reculé respectivement de 11 % et 0,1 %, inversant la tendance à la hausse de la semaine précédente.

Les marchés espagnol et italien ont enregistré un nouveau record historique de production photovoltaïque pour un jour de mars. En Espagne, cela s’est produit le mardi 24 mars, avec une production de 194 GWh, et en Italie le lendemain, le 25 mars, avec une production de 139 GWh.

Au cours de la semaine du 30 mars, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, la tendance positive se poursuivra sur les marchés italien et espagnol. En revanche, sur le marché allemand, la production photovoltaïque devrait diminuer.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA. Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

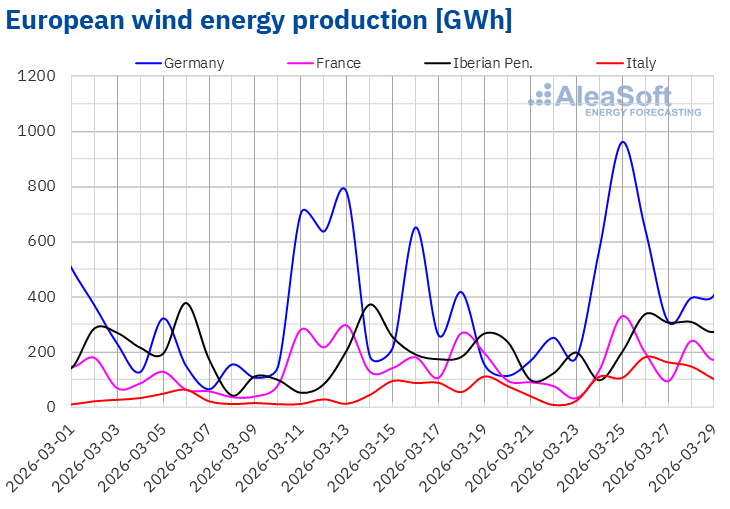

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.Au cours de la semaine du 23 mars, la production éolienne a augmenté sur la plupart des principaux marchés européens par rapport à la semaine précédente. Le marché italien a enregistré la plus forte hausse, avec 78 %, et a progressé pour la deuxième semaine consécutive. Il a été suivi par le marché allemand, avec une hausse de 72 %. Sur le marché espagnol, elle a augmenté de 47 %, tandis que le marché français a enregistré la plus faible hausse, à 18 %. Le marché portugais a affiché une tendance inverse, avec une baisse de 2,3 %.

Au cours de la semaine du 30 mars, selon les prévisions de production éolienne d’AleaSoft Energy Forecasting, la production éolienne devrait augmenter sur les marchés espagnol, portugais, français et allemand. En revanche, en Italie, la production éolienne devrait diminuer.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.Demande en électricité

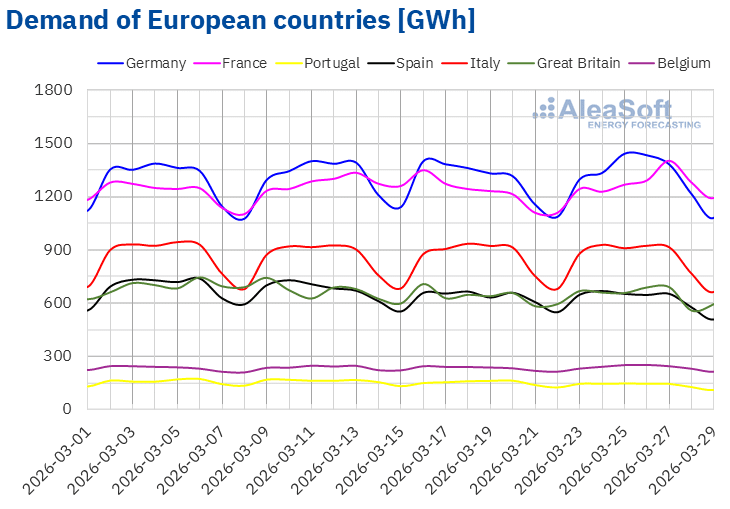

Au cours de la semaine du 23 mars, la demande d’électricité a augmenté sur la plupart des principaux marchés européens de l’électricité par rapport à la semaine précédente, inversant ainsi la tendance à la baisse observée la semaine d’avant. Le marché français a enregistré la plus forte hausse, avec 4,4 %. Sur les marchés belge, allemand et britannique, la demande a augmenté respectivement de 2,2 %, 1,7 % et 1,4 %. Sur le marché italien, la demande est restée similaire à celle de la semaine précédente. La péninsule ibérique a fait exception à cette tendance positive. Sur le marché portugais, la demande a baissé pour la deuxième semaine consécutive, cette fois de 8,1 %, tandis que sur le marché espagnol, elle a baissé pour la troisième semaine consécutive, cette fois de 1,6 %.

Dans le même temps, les températures moyennes ont baissé sur la plupart des marchés analysés. Les baisses ont varié entre 0,5 °C en Italie et 2,1 °C en France. Au Portugal, les températures moyennes sont restées similaires à celles de la semaine précédente.

Au cours de la semaine du 30 mars, selon les prévisions de la demande d’AleaSoft Energy Forecasting, la tendance positive s’inversera et la demande diminuera sur les principaux marchés européens.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.Marchés européens de l’électricité

Au cours de la quatrième semaine de mars, la plupart des principaux marchés de l’électricité européens ont enregistré des prix quotidiens élevés le lundi 23 mars. Dans de nombreux cas, les prix ont baissé pendant le reste de la semaine, sauf jeudi et vendredi, où ils se sont redressés. En conséquence, le prix moyen hebdomadaire a baissé dans la plupart des cas. Le marché français a fait exception, avec une hausse de 38 %. Les marchés portugais et espagnol ont enregistré les plus fortes baisses de prix en pourcentage, respectivement de 49 % et 50 %. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix ont baissé de 7,3 % sur le marché italien à 26 % sur le marché britannique.

Au cours de la semaine du 23 mars, les moyennes hebdomadaires sont restées inférieures à 90 €/MWh sur la plupart des principaux marchés européens de l’électricité. Les marchés britannique et italien ont fait exception, avec des moyennes respectives de 93,54 €/MWh et 138,15 €/MWh. Les marchés portugais et espagnol ont enregistré les moyennes hebdomadaires les plus basses, à 17,69 €/MWh et 17,78 €/MWh, respectivement. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix se situaient entre 45,10 €/MWh sur le marché nordique et 88,04 €/MWh sur le marché allemand.

En ce qui concerne les prix journaliers, les marchés de la péninsule ibérique ont enregistré des prix journaliers inférieurs à 10 €/MWh du 26 au 29 mars. Le dimanche 29 mars, les marchés espagnol et portugais ont atteint la moyenne la plus basse de la semaine parmi les marchés analysés, soit 0,18 €/MWh dans les deux cas. Ce prix était le plus bas depuis le 6 avril 2024 sur le marché portugais et le plus bas depuis le 2 avril 2013 sur le marché espagnol. Le 25 mars, les marchés belge et néerlandais ont atteint leurs prix quotidiens les plus bas depuis le 27 octobre 2025, à 35,03 €/MWh et 42,24 €/MWh, respectivement. Le 25 mars, les marchés allemand et britannique ont enregistré leurs moyennes quotidiennes les plus basses depuis le 2 janvier 2026, à 37,68 €/MWh et 48,12 €/MWh, respectivement.

Par ailleurs, au cours de la quatrième semaine de mars, les prix quotidiens sont restés supérieurs à 110 €/MWh sur le marché italien, dépassant les 135 €/MWh du lundi au vendredi. Les marchés allemand, belge, britannique, français et néerlandais ont également enregistré des prix supérieurs à 110 €/MWh lors de certaines séances de cette semaine. Le lundi 23 mars, le marché italien a atteint la moyenne quotidienne la plus élevée de la semaine parmi les marchés analysés, à 165,24 €/MWh.

Au cours de la semaine du 23 mars, la baisse des prix du gaz observée lors des premières séances de la semaine a exercé une pression à la baisse sur les prix des marchés électriques européens. Dans la péninsule ibérique et en Italie, l’augmentation de la production solaire et éolienne a également contribué à la baisse des prix. De plus, en Espagne et au Portugal, la demande en électricité a diminué, ce qui a conduit ces marchés à enregistrer leurs prix hebdomadaires les plus bas.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent que, durant la première semaine d’avril, les prix pourraient baisser sur certains marchés, sous l’effet de la baisse de la demande d’électricité. Toutefois, l’évolution des prix du gaz continuera d’influencer les prix sur les marchés européens de l’électricité.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par OMIE, RTE, Nord Pool et GME.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par OMIE, RTE, Nord Pool et GME.Brent, carburants et CO2

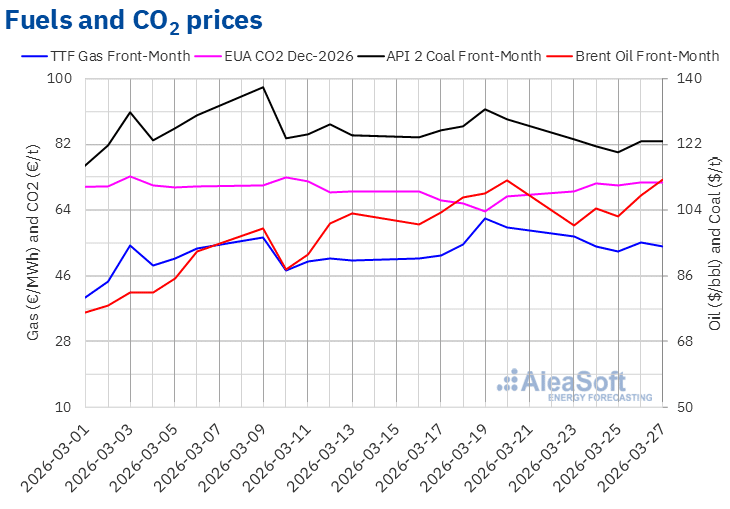

Les contrats à terme sur le pétrole Brent pour le mois en cours sur le marché ICE ont enregistré, le lundi 23 mars, leur cours de clôture hebdomadaire le plus bas, à 99,94 $/baril. Par la suite, ils ont affiché une tendance globalement à la hausse. En conséquence, le vendredi 27 mars, ces contrats à terme ont atteint leur cours de clôture hebdomadaire le plus élevé, à 112,57 $/baril. Selon les données analysées par AleaSoft Energy Forecasting, ce cours était supérieur de 0,3 % à celui du vendredi précédent et le plus élevé depuis le 5 juillet 2022.

Les efforts diplomatiques visant à mettre fin au conflit entre les États-Unis et l’Iran ont exercé une pression à la baisse sur les prix des contrats à terme sur le Brent au début de la quatrième semaine de mars. Cependant, la montée des tensions au Moyen-Orient a favorisé une remontée des prix.

En ce qui concerne les contrats à terme sur le gaz TTF sur le marché ICE pour le Front-Month, ils ont atteint, le lundi 23 mars, leur cours de clôture hebdomadaire le plus élevé, à 56,68 €/MWh. Ce prix était déjà inférieur de 4,3 % à celui de la dernière séance de la semaine précédente. Les prix ont baissé jusqu’au 25 mars. Ce jour-là, ces contrats à terme ont enregistré leur cours de clôture hebdomadaire le plus bas, à 52,82 €/MWh. En revanche, lors des deux dernières séances de la semaine, les prix se sont maintenus au-dessus de 54 €/MWh. Le vendredi 27 mars, le cours de clôture s’est établi à 54,18 €/MWh. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était inférieur de 8,6 % à celui du vendredi précédent.

Au cours des premières séances de la quatrième semaine de mars, les déclarations du président américain concernant les négociations de paix avec l’Iran ont exercé une pression à la baisse sur les prix des contrats à terme sur le gaz TTF. Cependant, l’évolution du conflit et le faible niveau des stocks européens ont contribué à la remontée des prix en fin de semaine.

En ce qui concerne les cours de clôture des contrats à terme sur les quotas d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2026, ceux-ci ont affiché une tendance globalement à la hausse au cours de la quatrième semaine de mars. Le lundi 23 mars, ces contrats à terme ont enregistré leur cours de clôture hebdomadaire le plus bas, à 69,26 €/t, tandis que le reste de la semaine, les cours de clôture ont dépassé les 70 €/t. Le vendredi 27 mars, ces contrats à terme ont atteint leur cours de clôture hebdomadaire le plus élevé, à 71,69 €/t. Selon les données analysées par AleaSoft Energy Forecasting, ce cours était supérieur de 5,9 % à celui du vendredi précédent.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par l'ICE et l'EEX.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par l'ICE et l'EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés de l’énergie et du stockage en Europe

Le jeudi 16 avril, AleaSoft Energy Forecasting organisera la 65e édition de sa série de webinaires mensuels. Cette édition comptera sur la participation de Raúl García Posada, directeur de ASEALEN, l’Association espagnole pour le stockage d’énergie, qui intervient pour la cinquième fois dans cette série de webinaires. À cette occasion, le webinaire abordera l’évolution et les perspectives des marchés de l’énergie européens, ainsi que la réglementation, la situation actuelle et les perspectives du stockage d’énergie.

Source: AleaSoft Energy Forecasting.