AleaSoft Energy Forecasting,17 novembre 2025. Au cours de la deuxième semaine de novembre, les prix ont baissé sur la plupart des principaux marchés européens de l’électricité par rapport à la semaine précédente, grâce à l’augmentation de la production éolienne et à la baisse des prix du gaz. Le 13 novembre, les contrats à terme sur le gaz TTF ont enregistré leur prix de clôture le plus bas depuis mai 2024, à 30,46 €/MWh. La demande d’électricité a augmenté sur la plupart des principaux marchés européens, tandis que la production photovoltaïque solaire a diminué.

Production photovoltaïque solaire et production éolienne

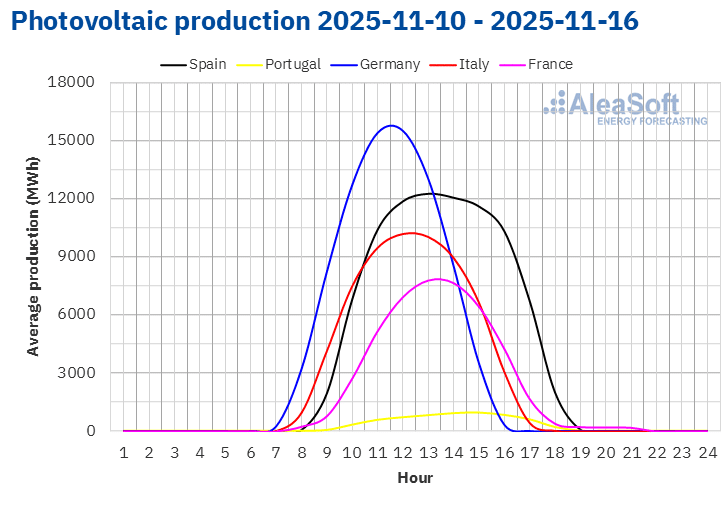

Au cours de la semaine du 10 novembre, la production photovoltaïque solaire a diminué sur les principaux marchés européens par rapport à la semaine précédente. Le marché portugais a enregistré la plus forte baisse, avec 45 %, tandis que le marché italien a affiché la plus faible baisse, avec 11 %. Les marchés français, espagnol et allemand ont enregistré des baisses respectives de 18 %, 21 % et 27 %.

Pour la semaine du 17 novembre, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, la production photovoltaïque augmentera sur le marché espagnol, mais devrait baisser sur les marchés italien et allemand.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA. Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

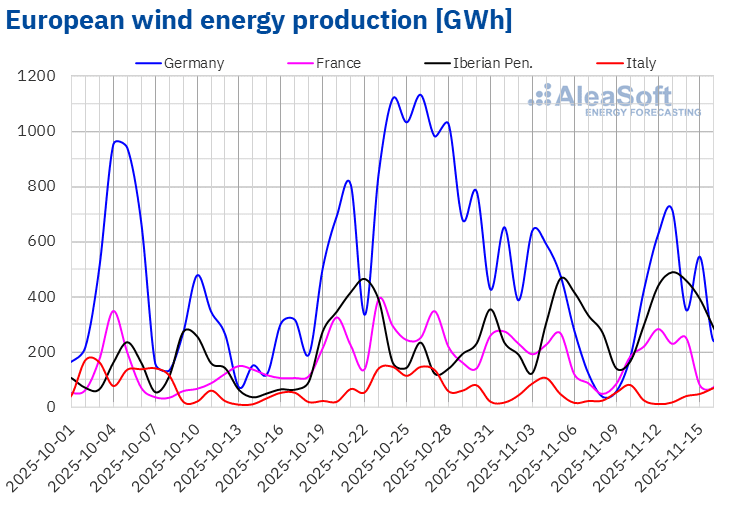

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.Au cours de la deuxième semaine de novembre, la production éolienne a augmenté sur la plupart des principaux marchés européens de l’électricité par rapport à la semaine précédente. Les marchés de la péninsule ibérique ont enregistré deux semaines consécutives de hausse. Le marché portugais a enregistré la plus forte augmentation, avec 53 %, tandis que le marché espagnol a enregistré la plus faible augmentation, avec 17 %. Sur les marchés français et allemand, la production issue de cette technologie a augmenté respectivement de 29 % et 40 %. En revanche, le marché italien a poursuivi sa tendance à la baisse pour la troisième semaine consécutive, avec une baisse de 18 %.

Pour la troisième semaine de novembre, selon les prévisions de production éolienne d’AleaSoft Energy Forecasting, la production éolienne augmentera sur les marchés italien et allemand, tandis qu’elle diminuera sur les marchés de la péninsule ibérique et de la France.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Demande en électricité

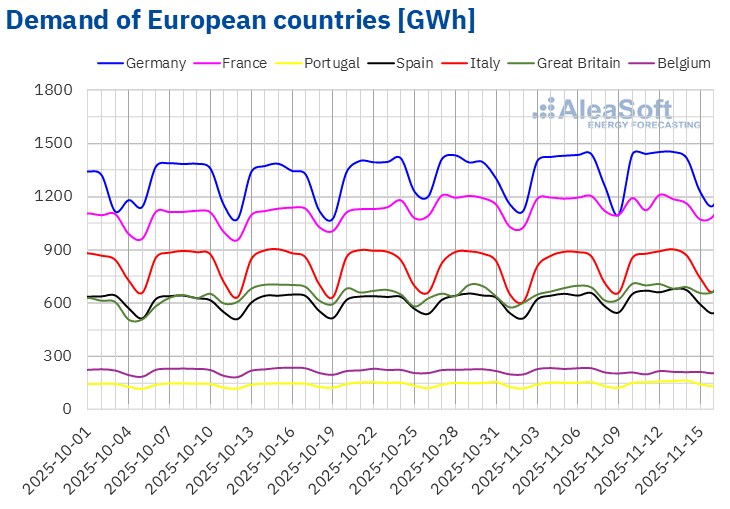

Au cours de la semaine du 10 novembre, la demande d’électricité a augmenté sur la plupart des principaux marchés européens par rapport à la semaine précédente. Le marché portugais a enregistré la plus forte hausse, avec 5,8 %, tandis que le marché allemand a enregistré la plus faible hausse, avec 1,1 %. Sur les marchés italien, espagnol et britannique, la demande a augmenté respectivement de 2,2 %, 2,9 % et 4,2 %. Tous les marchés qui ont connu une augmentation de la demande ont enregistré leur deuxième semaine consécutive de hausse. En revanche, la demande a baissé sur les marchés français et belge, respectivement de 1,8 % et 6,6 %, en raison du jour férié national du 11 novembre, jour de l’Armistice, dans les deux cas. Dans le cas du marché français, la tendance s’est inversée après cinq semaines de hausse.

Au cours de la semaine, la plupart des marchés analysés ont enregistré des températures moyennes supérieures à celles de la semaine précédente. L’Allemagne et la France ont enregistré les hausses les plus importantes, avec respectivement 1,1 °C et 1,0 °C. En Italie, au Portugal et en Espagne, les températures moyennes ont également augmenté, avec des hausses de 0,1 °C dans les deux premiers marchés et de 0,3 °C dans le troisième. En revanche, les températures moyennes ont baissé en Belgique et en Grande-Bretagne, avec des baisses respectives de 0,3 °C et 1,7 °C.

Pour la troisième semaine de novembre, selon les prévisions de demande d’AleaSoft Energy Forecasting, les marchés analysés verront leur demande augmenter de manière généralisée, sous l’effet de la baisse des températures moyennes dans toute l’Europe. Sur les marchés français et belge, la reprise du travail après le jour férié du 11 novembre favorisera également l’augmentation de la demande.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.Marchés européens de l’électricité

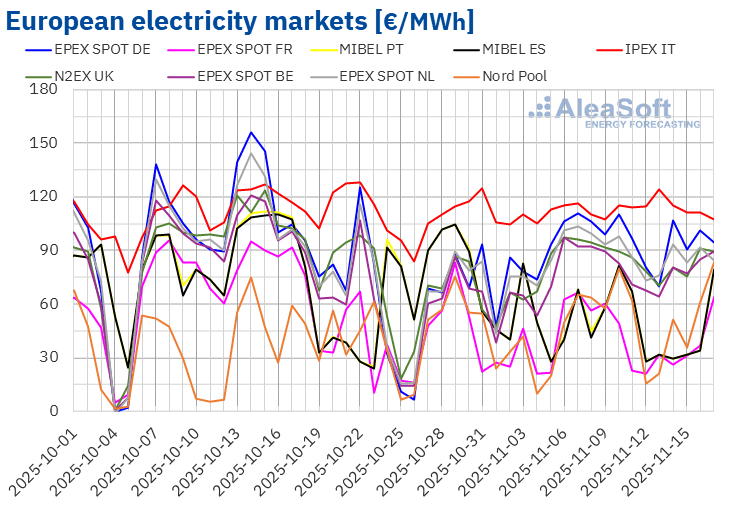

Au cours de la deuxième semaine de novembre, les prix moyens de la plupart des principaux marchés électriques européens ont baissé par rapport à la semaine précédente. Les exceptions ont été le marché IPEX en Italie et le marché Nord Pool dans les pays nordiques, avec des hausses respectives de 3,8 % et 6,1 %. En revanche, le marché en France a enregistré la plus forte baisse en pourcentage, avec 34 %. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix ont baissé entre 1,8 % sur le marché EPEX SPOT en Allemagne et 19 % sur le marché MIBEL au Portugal.

Au cours de la semaine du 10 novembre, les moyennes hebdomadaires ont été inférieures à 85 €/MWh sur la plupart des marchés électriques européens. Les exceptions ont été les marchés néerlandais, allemand et italien, dont les moyennes ont été respectivement de 85,74 €/MWh, 93,69 €/MWh et 115,19 €/MWh. Le marché français a atteint la moyenne hebdomadaire la plus basse, avec 31,28 €/MWh. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix se situaient entre 43,32 €/MWh sur le marché ibérique et 81,54 €/MWh sur le marché N2EX au Royaume-Uni.

En ce qui concerne les prix quotidiens, le marché nordique a atteint la moyenne hebdomadaire la plus basse parmi les marchés analysés, avec 15,32 €/MWh, le 12 novembre. Cependant, le 10 novembre, ce marché a atteint son prix le plus élevé depuis le 10 septembre, avec 79,85 €/MWh. Le 17 novembre, la moyenne était encore plus élevée, à 83,06 €/MWh, mais restait inférieure au prix quotidien du 9 septembre.

Au cours de la deuxième semaine de novembre, les prix quotidiens sont restés supérieurs à 110 €/MWh sur le marché italien. Le marché allemand a également enregistré des prix supérieurs à 100 €/MWh les 10, 14 et 16 novembre, mais ceux-ci sont restés inférieurs à 110 €/MWh. Le jeudi 13 novembre, le marché italien a atteint la moyenne quotidienne la plus élevée de la semaine, à 124,41 €/MWh.

Au cours de la semaine du 10 novembre, l’augmentation de la production éolienne et la baisse des prix du gaz par rapport à la semaine précédente ont entraîné une chute des prix sur la plupart des marchés électriques européens. Sur les marchés français et belge, la demande en électricité a également diminué. En revanche, l’augmentation de la demande et la baisse de la production éolienne ont contribué à la hausse des prix sur le marché italien.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent que, au cours de la troisième semaine de novembre, les prix augmenteront sur les principaux marchés européens de l’électricité, sous l’influence de la hausse de la demande d’électricité et de la baisse de la production éolienne sur certains marchés. En revanche, sur le marché italien, l’augmentation de la production éolienne favorisera la baisse des prix.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.Brent, combustibles et CO2

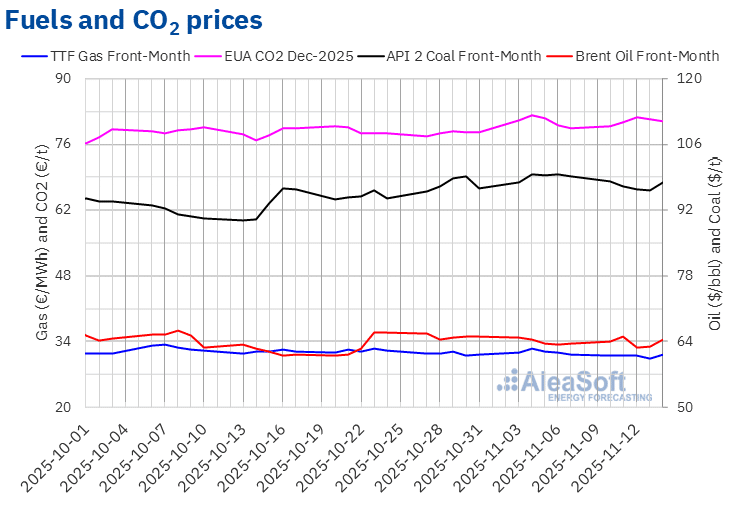

Les contrats à terme sur le pétrole Brent pour le mois à venir sur le marché ICE ont atteint leur cours de clôture hebdomadaire maximal, à 65,16 $/baril, le mardi 11 novembre. En revanche, après une baisse de 3,8 % par rapport à la veille, le 12 novembre, ces contrats à terme ont enregistré leur cours de clôture hebdomadaire minimum, à 62,71 $/bbl. Au cours des dernières séances de la semaine, les prix ont de nouveau augmenté. Le vendredi 14 novembre, le prix de clôture était de 64,39 $/bbl. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était supérieur de 1,2 % à celui du vendredi précédent.

Les perspectives de fin du shutdown du gouvernement américain, qui pourrait accroître la demande du pays, ainsi que les sanctions américaines à l’encontre des compagnies pétrolières russes, ont favorisé la hausse des prix des contrats à terme sur le Brent au début de la deuxième semaine de novembre. Cependant, les prévisions de surproduction de l’Agence internationale de l’énergie ont exercé une influence à la baisse sur les prix, qui ont chuté en milieu de semaine. L’attaque ukrainienne contre les infrastructures pétrolières russes a contribué à la hausse des prix en fin de semaine.

Quant aux contrats à terme sur le gaz TTF sur le marché ICE pour le Front-Month, ils sont restés inférieurs à 31,50 €/MWh au cours de la deuxième semaine de novembre. Le jeudi 13, ces contrats à terme ont enregistré leur cours de clôture hebdomadaire minimum, à 30,46 €/MWh. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était le plus bas depuis le 17 mai 2024. Cependant, le vendredi 14 novembre, le prix a augmenté de 2,6 % par rapport à la veille. Ce jour-là, ces contrats à terme ont atteint leur prix de clôture hebdomadaire maximal, à 31,25 €/MWh, soit 0,2 % de plus que le vendredi précédent.

L’abondance de l’approvisionnement en gaz naturel liquéfié et les flux élevés de gaz en provenance de Norvège ont continué d’exercer une pression à la baisse sur les prix à terme du gaz TTF au cours de la deuxième semaine de novembre. La disponibilité du gaz naturel liquéfié a augmenté en raison des températures douces qui ont limité la demande en Chine. De plus, la production éolienne a contribué à réduire la demande européenne.

Dans le cas des contrats à terme sur les quotas d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2025, le lundi 10 novembre, ils ont enregistré leur cours de clôture hebdomadaire minimum, à 79,96 €/t. Ce prix était déjà légèrement supérieur à celui du vendredi précédent. La tendance à la hausse s’est poursuivie jusqu’au 12 novembre. Ce jour-là, ces contrats à terme ont atteint leur prix de clôture hebdomadaire maximal, à 81,91 €/t. Au cours des dernières séances de la semaine, les prix ont baissé. Le vendredi 14 novembre, le prix de clôture était de 80,94 €/t. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était encore supérieur de 1,8 % à celui du vendredi précédent.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y el almacenamiento de energía

Le jeudi 13 novembre, AleaSoft Energy Forecasting a organisé son 60e webinaire. Outre l’évolution et les perspectives des marchés européens de l’énergie pour l’hiver 2025-2026, le webinaire a analysé les perspectives des batteries, de l’hybridation et du stockage d’énergie, l’économie des batteries, ainsi que les services d’AleaSoft pour les projets de batteries et d’hybridation. Le conférencier invité était Luis Marquina de Soto, président de l’AEPIBAL, l’association professionnelle des piles, batteries et stockage d’énergie.

Le jeudi 4 décembre, AleaSoft Energy Forecasting tiendra son prochain webinaire. Il s’agira de la 61e édition de sa série de webinaires mensuels. Cet événement portera sur le bilan de la première année du quinquennat des batteries, les perspectives pour les prochaines années du quinquennat et les vecteurs stratégiques de la transition énergétique, tels que les énergies renouvelables, la demande, les réseaux et le stockage. Le webinaire réunira Antonio Hernández García, associé des secteurs réglementés chez EY, Carlos Milans del Bosch, associé, Corporate Finance Energy chez Deloitte, et Oscar Barrero Gil, associé responsable du secteur de l’énergie chez PwC Espagne.

Source: AleaSoft Energy Forecasting.