AleaSoft Energy Forecasting, 9 février 2026. Au début de la première semaine de février, les prix de la plupart des marchés électriques européens ont baissé et, malgré une légère reprise dans la seconde moitié de la semaine dans certains cas, les moyennes hebdomadaires ont diminué par rapport à la semaine précédente. Néanmoins, sur la plupart des marchés, les prix sont restés supérieurs à 100 €/MWh, à l’exception du Portugal, de l’Espagne et de la France. Le marché ibérique s’est à nouveau découplé, avec des prix nettement plus bas au cours de la semaine. La production solaire a augmenté sur les principaux marchés et l’éolien a atteint un record de production pour un jour de février en Italie, tandis que la demande d’électricité a baissé sur la plupart des marchés. Les contrats à terme sur le CO2 ont enregistré leur plus bas niveau depuis octobre 2025.

Production photovoltaïque solaire et production éolienne

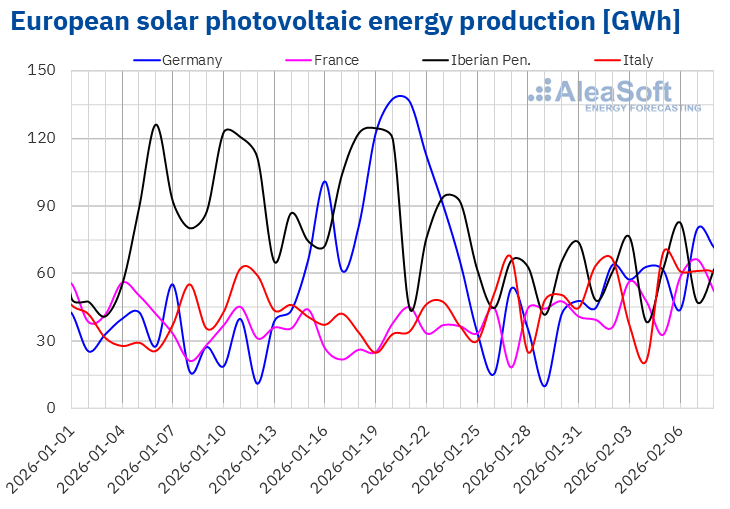

Au cours de la semaine du 2 février, la production solaire photovoltaïque a augmenté sur les principaux marchés électriques européens par rapport à la semaine précédente. Le marché allemand a enregistré la plus forte hausse, avec 77 %, inversant ainsi la tendance à la baisse de la semaine précédente. Sur le marché français, la production photovoltaïque a continué d’augmenter pour la troisième semaine consécutive, avec une hausse de 25 %. Sur le marché italien, la production issue de cette technologie a augmenté pour la deuxième semaine consécutive, dans ce cas de 7,5 %. Enfin, après trois semaines de baisse, la péninsule ibérique a enregistré une augmentation de la production solaire de 6,8 %, avec des hausses de 10 % au Portugal et de 6,4 % en Espagne.

Les marchés italien et français ont enregistré des niveaux de production photovoltaïque quotidiens qui n’avaient pas été atteints depuis novembre. Le jeudi 5 février, le marché italien a produit 69 GWh d’énergie solaire, un niveau qui n’avait pas été atteint depuis le 12 novembre. Deux jours plus tard, le marché français a atteint une production de 66 GWh, une valeur qui n’avait pas été observée depuis le 4 novembre.

Au cours de la semaine du 9 février, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, la production photovoltaïque augmentera sur les marchés allemand, italien et espagnol.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA. Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

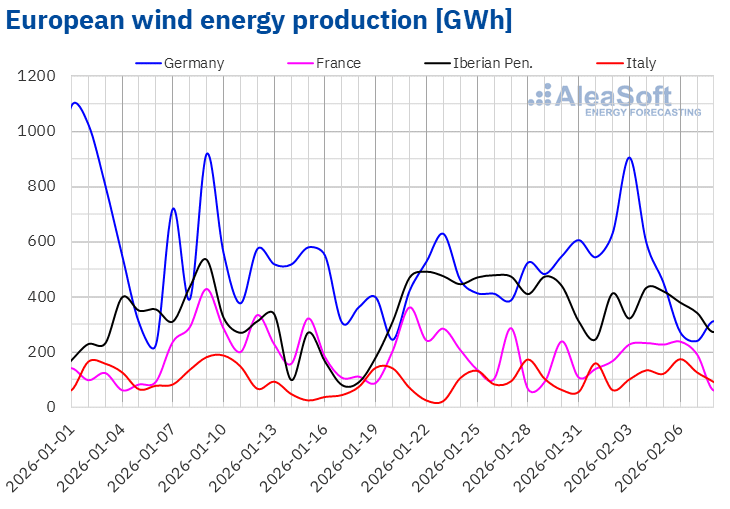

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.Au cours de la semaine du 2 février, la production éolienne a évolué de manière inégale entre les principaux marchés européens. Le marché français a enregistré la plus forte augmentation, avec 30 %, inversant ainsi la tendance négative de la semaine précédente. Sur le marché italien, la production éolienne a augmenté pour la troisième semaine consécutive, cette fois-ci de 11 %. En revanche, les marchés de la péninsule ibérique et de l’Allemagne ont affiché une tendance inverse. Le marché espagnol a enregistré une baisse de 11 %, prolongeant la tendance à la baisse de la semaine précédente. Quant aux marchés allemand et portugais, ils ont inversé la tendance positive de la semaine précédente avec des baisses respectives de 2,7 % et 0,2 %.

Le marché italien a atteint un nouveau record historique de production éolienne pour un jour de février, avec 174 GWh produits le vendredi 6 février.

Au cours de la semaine du 9 février, selon les prévisions de production éolienne d’AleaSoft Energy Forecasting, la production issue de cette technologie augmentera sur les marchés espagnol et français. En revanche, elle devrait diminuer sur les marchés italien, allemand et portugais.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.Demande en électricité

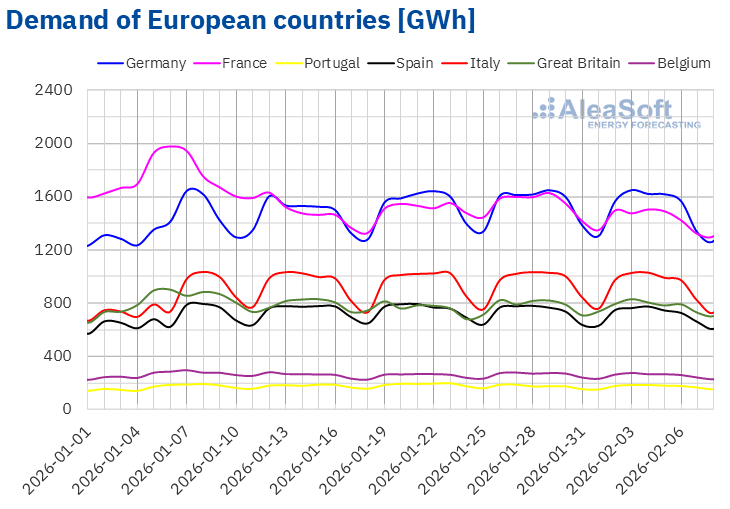

Au cours de la semaine du 2 février, la demande d’électricité a diminué sur la plupart des principaux marchés européens par rapport à la semaine précédente. Le marché français a enregistré la plus forte baisse, avec 6,6 %, inversant ainsi la tendance positive des deux semaines précédentes. Il a été suivi par le marché belge avec une baisse de 2,2 %, poursuivant la tendance négative des trois semaines précédentes. Sur les marchés italien et allemand, après cinq semaines de hausse, la demande a chuté respectivement de 1,7 % et 1,4 %. Le marché espagnol, avec une baisse de 1,4 %, a de nouveau enregistré un recul après celui de la semaine précédente. Enfin, le marché britannique a enregistré une baisse de 0,9 %. En revanche, sur le marché portugais, la demande a augmenté de 1,8 %, après la baisse de la semaine précédente.

Dans le même temps, les températures moyennes ont été moins froides que la semaine précédente sur la plupart des marchés analysés, avec des hausses allant de 0,6 °C en Allemagne à 4,0 °C en Belgique. Cependant, les températures moyennes ont baissé de 0,5 °C au Portugal et de 0,1 °C en Espagne.

Pour la semaine du 9 février, selon les prévisions de demande d’AleaSoft Energy Forecasting, la tendance négative se poursuivra et la demande diminuera sur les marchés allemand, français, italien et espagnol. En revanche, la demande augmentera sur les marchés portugais, britannique et belge.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.Marchés européens de l’électricité

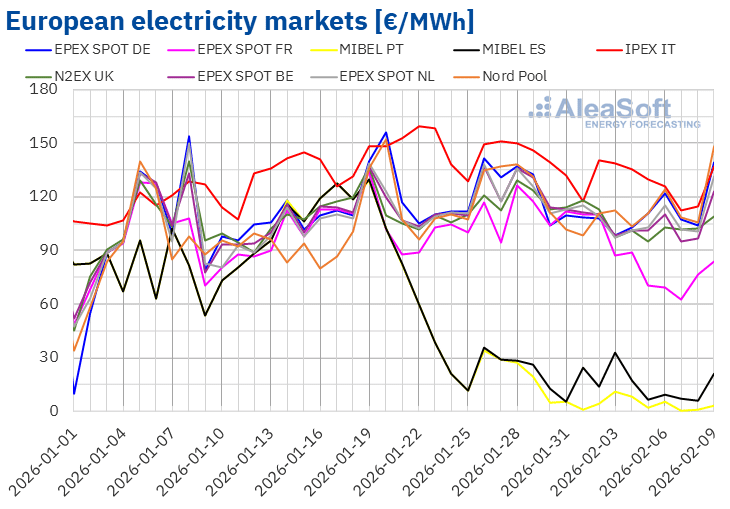

Au début de la première semaine de février, les prix ont baissé sur la plupart des marchés européens de l’électricité. Même si, dans certains cas, ils ont légèrement remonté en deuxième partie de semaine, les prix hebdomadaires moyens sur les principaux marchés européens de l’électricité ont baissé par rapport à la semaine précédente. Le marché IPEX en Italie et le marché Nord Pool dans les pays nordiques ont enregistré les baisses les plus faibles, respectivement de 8,9 % et 9,0 %. En revanche, le marché MIBEL en Espagne et au Portugal a enregistré les plus fortes baisses de prix en pourcentage, respectivement de 43 % et 74 %. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix ont baissé entre 13 % sur le marché EPEX SPOT en Allemagne et 28 % sur le marché EPEX SPOT en France.

Au cours de la semaine du 2 février, malgré la baisse des prix, les moyennes hebdomadaires ont dépassé 100 €/MWh sur la plupart des marchés électriques européens. Les exceptions ont été les marchés portugais, espagnol et français, dont les moyennes ont été respectivement de 4,56 €/MWh, 13,18 €/MWh et 80,63 €/MWh. En revanche, le marché italien a enregistré la moyenne hebdomadaire la plus élevée, avec 128,15 €/MWh. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix se situaient entre 101,82 €/MWh sur le marché belge et 110,86 €/MWh sur le marché nordique.

En ce qui concerne les prix quotidiens, sur la plupart des marchés analysés par AleaSoft Energy Forecasting, les prix sont restés supérieurs à 90 €/MWh pendant la première semaine de février. Les marchés espagnol, français et portugais ont fait exception. Au Portugal, les prix ont été inférieurs à 10 €/MWh pendant presque toute la semaine. Le samedi 7 février, le marché portugais a atteint la moyenne la plus basse de la semaine parmi les marchés analysés, avec 0,54 €/MWh. Il s’agit du prix quotidien le plus bas depuis le 9 avril 2024. Les prix du marché espagnol sont également restés inférieurs à 10 €/MWh pendant la seconde moitié de la première semaine de février.

Par ailleurs, les marchés allemand, italien, néerlandais et nordique ont enregistré des prix quotidiens supérieurs à 115 €/MWh lors de certaines séances de la première semaine de février. Sur le marché italien, les prix quotidiens ont dépassé 135 €/MWh pendant les trois premiers jours de la semaine. Ce marché a atteint la moyenne quotidienne la plus élevée de la semaine parmi les marchés analysés, avec 140,36 €/MWh, le lundi 2 février.

Au cours de la semaine du 2 février, la baisse des prix du gaz et des droits d’émission de CO2, l’augmentation de la production solaire et la baisse de la demande sur la plupart des marchés ont contribué à la chute des prix sur les marchés européens de l’électricité. En France et en Italie, l’augmentation de la production éolienne a également favorisé la baisse des prix.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent que, au cours de la deuxième semaine de février, les prix augmenteront sur la plupart des principaux marchés électriques européens, sous l’influence de la baisse de la production éolienne et, dans certains cas, de l’augmentation de la demande. Toutefois, l’augmentation de la production éolienne et la baisse de la demande en Espagne et en France favoriseront la baisse des prix sur ces marchés.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.Brent, combustibles et CO2

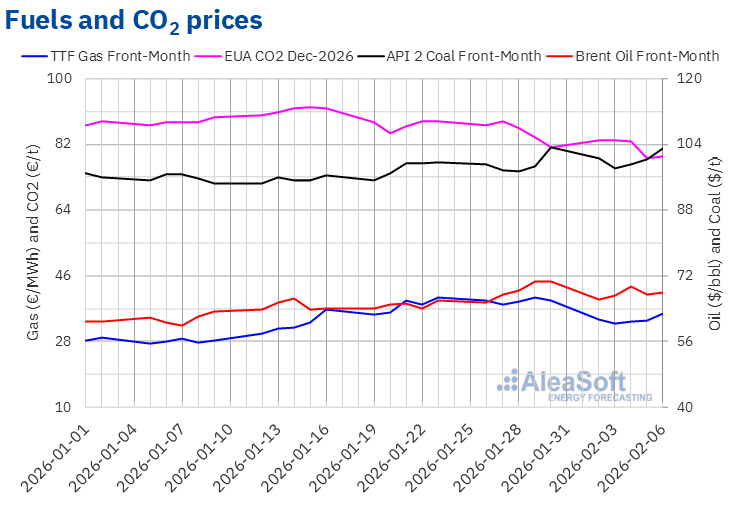

Les cours de clôture des contrats à terme sur le pétrole Brent pour le mois en cours sur le marché ICE sont restés inférieurs à 70 $/baril pendant la première semaine de février. Le lundi 2 février, ces contrats à terme ont enregistré leur cours de clôture hebdomadaire le plus bas, à 66,30 $/bbl. Au cours des séances suivantes, les prix ont augmenté. Le 4 février, les contrats à terme sur le pétrole Brent ont atteint leur cours de clôture hebdomadaire maximal, à 69,46 $/bbl. Cependant, lors des dernières séances de la semaine, les prix sont restés inférieurs à 68,50 $/bbl. Le vendredi 6 février, le prix de clôture était de 68,05 $/bbl. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était inférieur de 3,7 % à celui du vendredi précédent.

Les tensions au Moyen-Orient ont entraîné une hausse des prix à terme du Brent, qui ont atteint leur plus haut niveau hebdomadaire le 4 février. Cependant, les attentes suscitées par les pourparlers entre les États-Unis et l’Iran, prévus pour le vendredi 6 février, ont permis aux prix de baisser lors des dernières séances de la semaine.

Quant aux contrats à terme sur le gaz TTF sur le marché ICE pour le Front-Month, ils ont commencé la première semaine de février par une baisse des prix. Le mardi 3 février, ces contrats à terme ont enregistré leur cours de clôture hebdomadaire le plus bas, à 32,86 €/MWh. Cependant, lors des autres séances de la semaine, les prix de clôture ont augmenté. En conséquence, le vendredi 6 février, ces contrats à terme ont atteint leur prix de clôture hebdomadaire maximum, à 35,69 €/MWh. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était encore inférieur de 9,1 % à celui du vendredi précédent.

L’augmentation de la disponibilité du gaz naturel liquéfié provenant des États-Unis a permis aux prix de clôture des contrats à terme TTF sur le gaz de rester inférieurs à 36 €/MWh pendant la première semaine de février. La diminution des craintes d’interruptions de l’approvisionnement via le détroit d’Ormuz a également contribué à maintenir les prix en dessous de ceux de la semaine précédente. Cependant, la baisse de la production éolienne a entraîné une augmentation de la demande de gaz pour la production d’électricité, ce qui a favorisé la hausse des prix lors des dernières séances de la semaine. Les prévisions de températures basses et les faibles niveaux des réserves européennes ont également contribué à cette évolution.

En ce qui concerne les contrats à terme sur les droits d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2026, ils ont atteint leur prix de clôture hebdomadaire maximal, soit 83,28 €/t, le lundi 2 février. Par la suite, les prix ont baissé. En conséquence, le jeudi 5 février, ces contrats à terme ont enregistré leur cours de clôture hebdomadaire minimum, à 78,20 €/t. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était le plus bas depuis le 1er octobre 2025. Le vendredi 6 février, le prix de clôture était légèrement supérieur, à 78,74 €/t. Cependant, ce prix était encore inférieur de 3,1 % à celui du vendredi précédent.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés énergétiques en Europe et le stockage dans des batteries

Le jeudi 12 février prochain, AleaSoft Energy Forecasting tiendra son 63e webinaire mensuel. Tomás García, directeur principal, Energy & Infrastructure Advisory chez JLL, participera pour la cinquième fois à la série de webinaires mensuels d’AleaSoft Energy Forecasting. Ce webinaire abordera des thèmes importants pour le secteur de l’énergie, tels que l’évolution et les perspectives des marchés énergétiques européens, les enseignements tirés des récentes transactions BESS en Espagne et les principaux facteurs d’évaluation des projets BESS autonomes en Espagne.

Source: AleaSoft Energy Forecasting.