AleaSoft Energy Forecasting, 9 mars 2026. Au cours de la première semaine de mars, les prix de la plupart des principaux marchés européens de l’électricité ont augmenté par rapport à la semaine précédente et la plupart ont atteint des moyennes hebdomadaires supérieures à 80 €/MWh. L’Italie et le Royaume-Uni ont enregistré leur prix quotidien le plus élevé depuis février 2025. La hausse des prix du gaz, conséquence du conflit en Iran, a favorisé ces augmentations. Les contrats à terme sur le gaz TTF ont enregistré leur prix de clôture le plus élevé depuis février 2025, tandis que les contrats à terme sur le Brent ont atteint leur niveau le plus élevé depuis septembre 2023.

Production photovoltaïque solaire et production éolienne

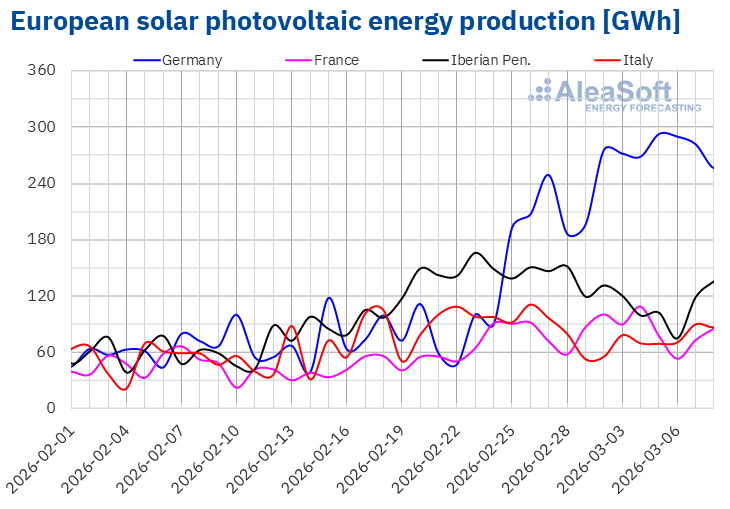

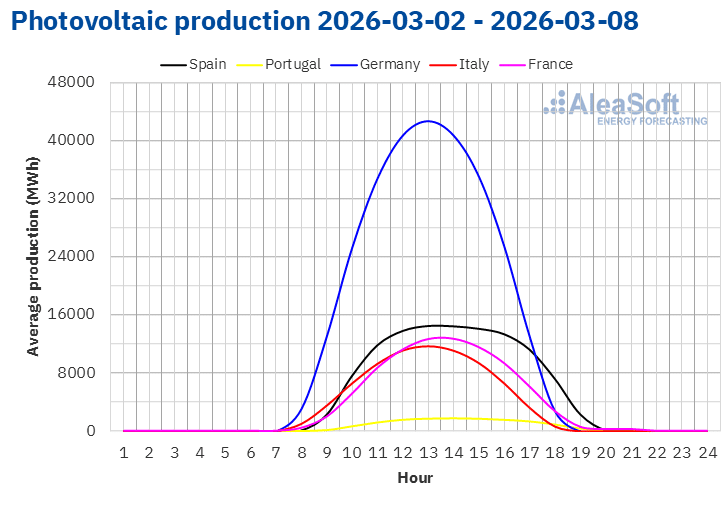

Au cours de la semaine du 2 mars, la production photovoltaïque solaire a augmenté sur les marchés allemand et français par rapport à la semaine précédente. Le marché allemand a enregistré la plus forte hausse, avec 59 %, et a maintenu sa tendance à la hausse pour la cinquième semaine consécutive. Le marché français a enregistré la plus faible croissance, avec 6,1 %, et a accumulé sa troisième semaine de hausse.

En revanche, les marchés ibérique et italien ont enregistré une tendance à la baisse, après les hausses des semaines précédentes. Le marché espagnol a enregistré la plus forte baisse, avec 24 %, suivi par le marché italien, avec 17 %, tandis que le marché portugais a enregistré la plus faible baisse, avec 14 %.

Au cours de la semaine du 9 mars, les prévisions de production solaire d’AleaSoft Energy Forecasting indiquent que la production augmentera sur les marchés espagnol et italien. En revanche, le marché allemand enregistrera une tendance à la baisse.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA. Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

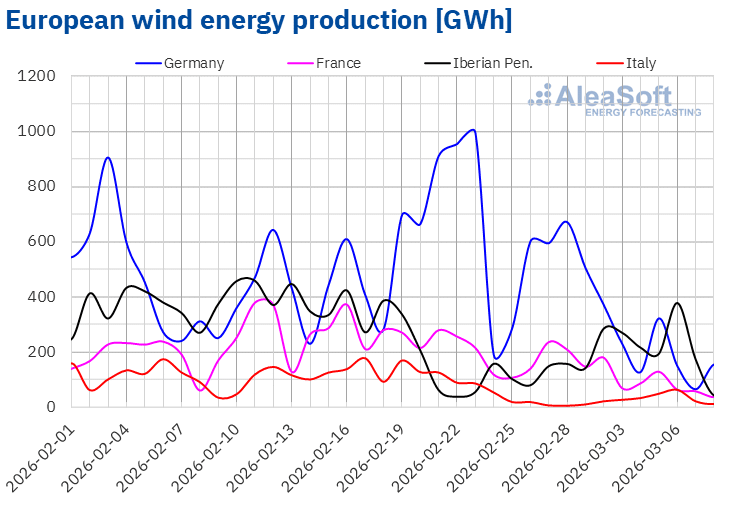

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.Au cours de la première semaine de mars, la production éolienne a augmenté dans la plupart des principaux marchés européens par rapport à la semaine précédente. Les marchés de la péninsule ibérique ont enregistré les hausses les plus importantes, avec 103 % en Espagne et 32 % au Portugal, inversant ainsi la tendance à la baisse des deux dernières semaines. Le marché italien a enregistré la plus faible croissance, avec 14 %.

En revanche, les marchés français et allemand ont enregistré des baisses pour la deuxième semaine consécutive. Cette fois-ci, le marché allemand a enregistré la plus forte baisse dans la production avec cette technologie, soit 63 %, tandis que le marché français a enregistré une baisse de 47 %.

Au cours de la deuxième semaine de mars, selon les prévisions de production éolienne d’AleaSoft Energy Forecasting, la production issue de cette technologie augmentera sur les marchés français et allemand, inversant ainsi la tendance à la baisse. Cependant, les marchés de la péninsule ibérique et de l’Italie enregistreront une baisse de la production éolienne.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.Demande en électricité

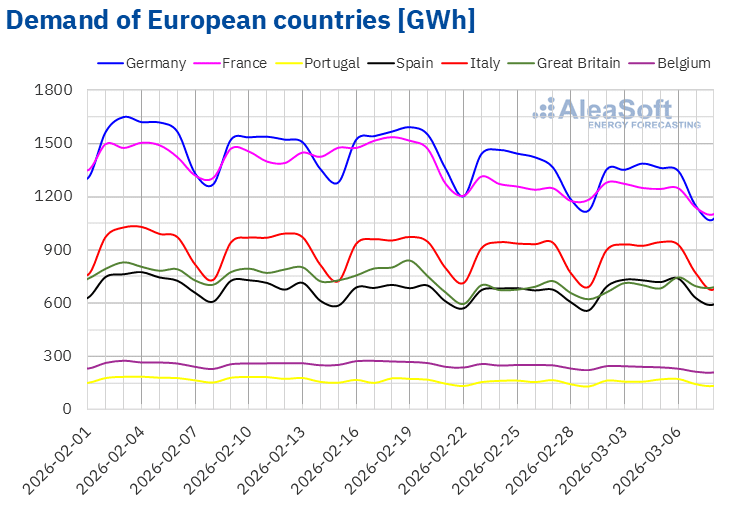

Au cours de la première semaine de mars, la demande d’électricité a diminué sur la plupart des principaux marchés européens par rapport à la semaine précédente. Le marché belge a enregistré la plus forte baisse, avec 5,2 %, suivi par le marché allemand, avec 4,4 %. Ces deux marchés ont connu leur deuxième semaine consécutive de baisse. Les marchés français et italien ont poursuivi leur tendance à la baisse pour la troisième et la cinquième semaine consécutive, avec des baisses respectives de 1,8 % et 0,8 %. Les marchés de la péninsule ibérique et de la Grande-Bretagne ont fait exception, avec une augmentation de la demande. Le marché espagnol a enregistré la plus forte hausse, avec 6,2 %, tandis que les marchés portugais et britannique ont enregistré des hausses de 2,1 % et 3,0 % respectivement.

Au cours de la semaine, les températures moyennes ont été plus froides que la semaine précédente dans la plupart des marchés analysés. La Grande-Bretagne et l’Allemagne ont enregistré les baisses de température les plus importantes, respectivement de 1,2 °C et 1,0 °C. L’Espagne a enregistré la baisse la plus faible, de 0,5 °C, tandis qu’au Portugal, la température a baissé de 0,7 °C. En revanche, en France, en Belgique et en Italie, les températures moyennes ont augmenté entre 0,2 °C en France et 0,8 °C en Italie.

Pour la deuxième semaine de mars, les prévisions de demande d’AleaSoft Energy Forecasting indiquent que la demande augmentera sur la plupart des marchés analysés, à l’exception des marchés italien et allemand, où elle diminuera.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.Marchés européens de l’électricité

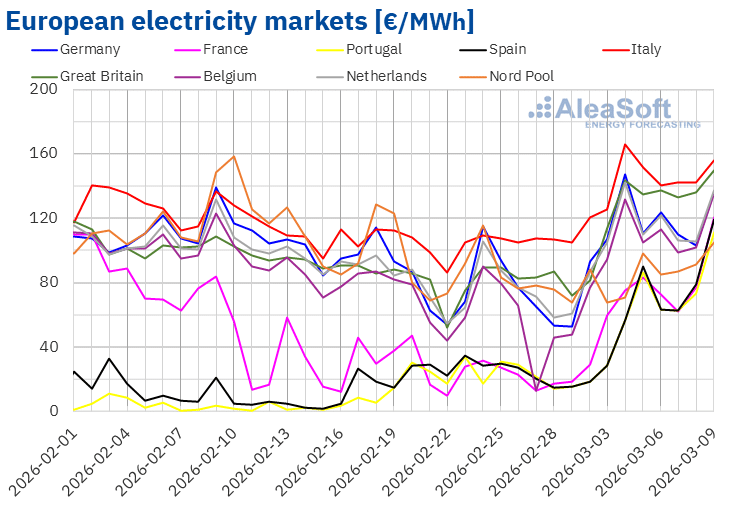

Les prix sur les principaux marchés européens de l’électricité ont rapidement augmenté au cours des premières séances de la semaine du 2 mars, atteignant leur plus haut niveau les 4 et 5 mars. Ils ont ensuite légèrement baissé, tout en restant supérieurs aux niveaux de la semaine précédente. En conséquence, les prix hebdomadaires moyens de la plupart des marchés ont augmenté par rapport à la semaine précédente. Le marché nordique a fait exception, avec une légère baisse de 0,3 %. Les marchés espagnol, portugais et français ont enregistré les plus fortes hausses de prix en pourcentage, respectivement 134 %, 142 % et 192 %. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix ont augmenté entre 32 % sur le marché italien et 81 % sur le marché belge.

Au cours de la semaine du 2 mars, les moyennes hebdomadaires ont dépassé 80 €/MWh sur la plupart des principaux marchés européens de l’électricité. Les exceptions ont été les marchés portugais, espagnol et français, dont les moyennes ont été respectivement de 55,54 €/MWh, 56,85 €/MWh et 65,50 €/MWh. Le marché italien a enregistré la moyenne hebdomadaire la plus élevée, avec 141,28 €/MWh. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix se situaient entre 83,92 €/MWh sur le marché nordique et 125,69 €/MWh sur le marché britannique.

En ce qui concerne les prix quotidiens, le lundi 2 mars, le marché espagnol a atteint la moyenne hebdomadaire la plus basse parmi les marchés analysés, avec 18,36 €/MWh. Ce jour-là, le marché portugais a enregistré le deuxième prix quotidien le plus bas, à 18,39 €/MWh. Ces marchés ont également enregistré des prix quotidiens inférieurs à 30 €/MWh le mardi 3 mars, tandis que le marché français l’a fait le lundi.

Par ailleurs, au cours de la première semaine de mars, les prix quotidiens sont restés supérieurs à 120 €/MWh sur le marché italien. Les marchés allemand, britannique, belge et néerlandais ont également enregistré des prix supérieurs à 100 €/MWh lors de certaines séances cette semaine-là. Le 4 mars, le marché italien a atteint la moyenne quotidienne la plus élevée de la semaine parmi les marchés analysés, avec 165,74 €/MWh. Il s’agit de la moyenne la plus élevée du marché italien depuis le 14 février 2025. Le 4 mars, le marché britannique a atteint un prix quotidien de 143,71 €/MWh, le plus élevé de ce marché depuis le 15 février 2025. Cependant, le lundi 9 mars, le prix du marché britannique était encore plus élevé, à 149,95 €/MWh, tout en restant inférieur au prix enregistré le 14 février 2025.

Au cours de la semaine du 2 mars, la hausse des prix du gaz a entraîné une augmentation des prix sur la plupart des marchés européens de l’électricité. La baisse de la production éolienne en Allemagne et en France, ainsi que la diminution de la production solaire en Espagne, en Italie et au Portugal, ont également contribué à la hausse des prix sur ces marchés. De plus, la demande a augmenté sur les marchés britannique, espagnol et portugais.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent que, au cours de la deuxième semaine de mars, les prix du gaz pourraient rester élevés, voire continuer à augmenter en fonction de l’évolution du conflit en Iran, ce qui exercerait une pression à la hausse sur les prix des marchés électriques européens. De plus, l’augmentation de la demande sur la plupart des marchés favorisera la hausse des prix. À cela s’ajoute le fait que la production solaire diminuera en Allemagne, tandis que la production éolienne baissera dans la péninsule ibérique et en Italie.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, RTE, Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, RTE, Nord Pool et GME.Brent, combustibles et CO2

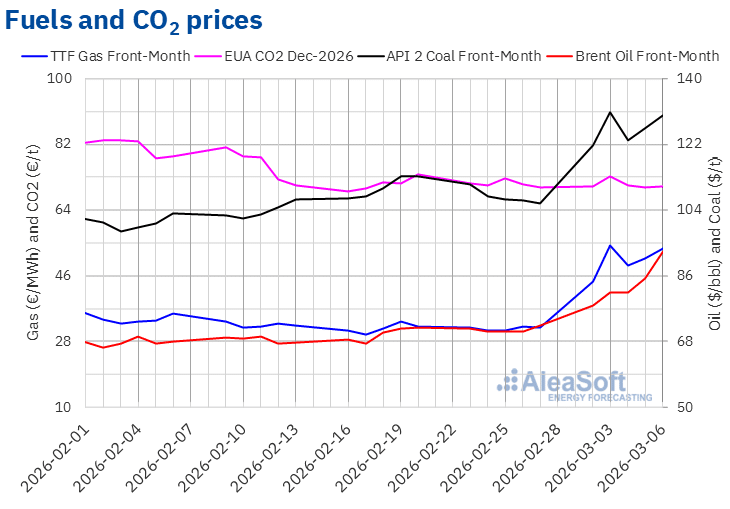

Les contrats à terme sur le pétrole Brent pour le mois à venir sur le marché ICE ont enregistré leur cours de clôture hebdomadaire le plus bas, à 77,74 $/bbl, le lundi 2 mars. Au cours de la première semaine de mars, ils ont affiché une tendance à la hausse. En conséquence, le vendredi 6 mars, ces contrats à terme ont atteint leur prix de clôture hebdomadaire maximal, à 92,69 $/bbl. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était supérieur de 28 % à celui du vendredi précédent et le plus élevé depuis le 30 septembre 2023.

Au cours de la première semaine de mars, les inquiétudes liées à l’approvisionnement en raison du conflit au Moyen-Orient ont entraîné une hausse des prix des contrats à terme sur le Brent. Ces inquiétudes ont été causées par les attaques contre des installations pétrolières et par la paralysie du transport maritime dans le détroit d’Ormuz à la suite de la guerre.

En ce qui concerne les contrats à terme sur le gaz TTF sur le marché ICE pour le Front-Month, le lundi 2 mars, ces contrats ont enregistré leur cours de clôture hebdomadaire minimum, à 44,51 €/MWh. Ce prix était déjà supérieur de 39 % à celui du vendredi précédent. Après une nouvelle hausse de 22 % par rapport au lundi, le mardi 3 mars, ces contrats à terme ont atteint leur prix de clôture hebdomadaire maximal, à 54,29 €/MWh. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était le plus élevé depuis le 13 février 2025. Le 4 mars, les prix ont baissé, avant de remonter lors des dernières séances de la première semaine de mars. Le vendredi 6 mars, le prix de clôture était de 53,39 €/MWh. Ce prix était supérieur de 67 % à celui du vendredi précédent.

Au cours de la première semaine de mars, les prix des contrats à terme TTF sur le gaz ont augmenté sous l’influence de l’instabilité croissante au Moyen-Orient. Les perturbations sur les installations de gaz naturel liquéfié au Qatar, ainsi que la fermeture du détroit d’Ormuz, ont contribué à alimenter les inquiétudes concernant l’approvisionnement. La possibilité de négociations pour parvenir à une solution au conflit entre les États-Unis et l’Iran a exercé une influence à la baisse sur les prix le 4 mars. Cependant, lors des dernières séances de la semaine, les prix ont de nouveau augmenté après les déclarations du président russe menaçant d’interrompre les approvisionnements vers l’Europe. Le faible niveau des réserves européennes a contribué à la hausse des prix au cours de la première semaine de mars. Actuellement, les réserves européennes sont inférieures à 30 %, avec des niveaux inférieurs à 15 % dans certains pays.

En ce qui concerne les cours de clôture des contrats à terme sur les quotas d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2026, ils ont augmenté pour atteindre leur valeur hebdomadaire maximale, soit 73,33 €/t, le mardi 3 mars. Cependant, lors des trois dernières séances de la semaine, les prix de clôture sont restés inférieurs à 71 €/t. Le jeudi 5 mars, ces contrats à terme ont enregistré leur prix de clôture hebdomadaire minimum, à 70,36 €/t. Le vendredi 6 mars, le prix de clôture était légèrement supérieur, à 70,59 €/t. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était supérieur de 0,4 % à celui du vendredi précédent.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés énergétiques en Europe, le stockage et le financement de projets

Le jeudi 12 mars prochain, AleaSoft Energy Forecasting organisera la 64e édition de sa série de webinaires mensuels, avec la participation d’EY pour la sixième année consécutive. À cette occasion, le webinaire abordera l’évolution des marchés énergétiques européens et les perspectives pour le printemps 2026, les principaux jalons pour 2026 dans le secteur de l’énergie, la réglementation et les perspectives du stockage d’énergie et des marchés de capacité, le financement des projets d’énergies renouvelables et de stockage, l’importance des PPA et de l’autoconsommation, ainsi que les principales considérations à prendre en compte dans l’évaluation des portefeuilles.

Source: AleaSoft Energy Forecasting.