AleaSoft Energy Forecasting, 7 janvier 2026. En 2025, les prix sur les principaux marchés européens de l’électricité ont augmenté jusqu’en février, avant de baisser au printemps et de se stabiliser au second semestre, avec un prix annuel moyen supérieur à 60 €/MWh sur la plupart des marchés. Les prix ont augmenté par rapport à 2024 en raison de la hausse des prix du gaz et du CO2, ainsi que de l’augmentation de la demande et de la baisse de la production éolienne sur certains marchés. Néanmoins, les prix de 2025 ont été les deuxièmes plus bas depuis 2021. La production photovoltaïque a atteint un niveau record sur les principaux marchés européens, tout comme la production éolienne en France.

Production photovoltaïque solaire et production éolienne

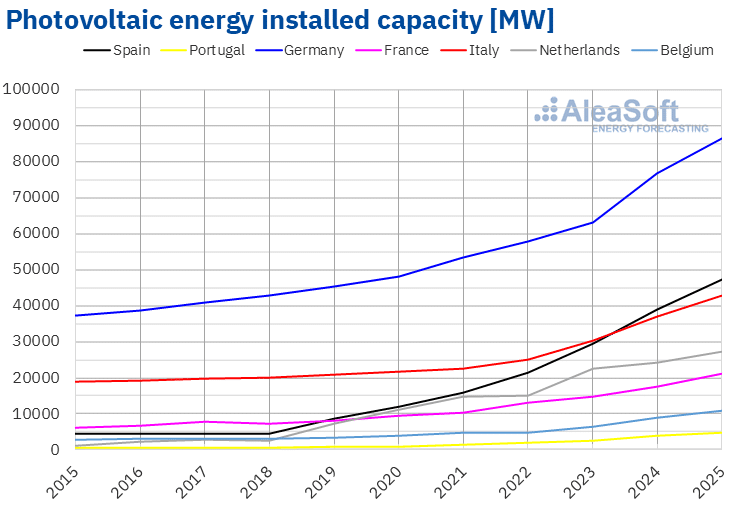

Les progrès réalisés dans la transition de l’Europe vers une production d’énergie durable se sont poursuivis en 2025 et se reflètent clairement dans les données. La capacité solaire photovoltaïque installée a augmenté sur tous les principaux marchés électriques européens par rapport à 2024. Le marché portugais a enregistré la plus forte augmentation en pourcentage, avec 24 %, et a ajouté 929 MW au système en 2025. Le marché néerlandais a enregistré la plus faible augmentation, avec 12 %. Selon les données de Red Eléctrica, le système péninsulaire espagnol a ajouté 8 312 MW en 2025, soit une augmentation de 21 %.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par TERNA, Red Eléctrica, REN et ENTSO-E.

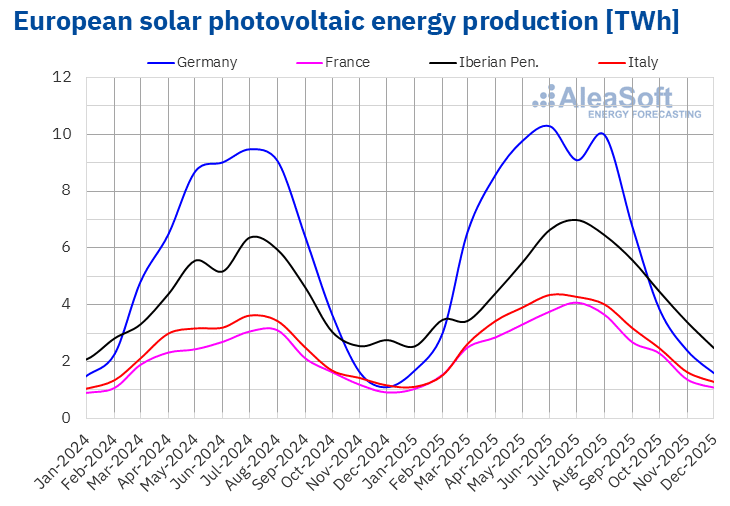

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par TERNA, Red Eléctrica, REN et ENTSO-E.Les augmentations de la capacité installée ont favorisé une plus grande production solaire photovoltaïque annuelle sur les principaux marchés européens. Sur le marché français, la production utilisant cette technologie a augmenté de 30 % par rapport à 2024. Elle a été suivie par les marchés portugais et italien, avec des augmentations respectives de 25 % et 23 %. Sur le marché allemand, la croissance a été de 17 %, tandis que le marché espagnol a enregistré la plus faible augmentation, avec 13 %.

La production photovoltaïque solaire en 2025 a été la plus élevée jamais enregistrée sur tous les marchés analysés par AleaSoft Energy Forecasting. L’Allemagne était en tête avec 73 392 GWh d’énergie photovoltaïque produite en 2025, suivie de l’Espagne, avec une production de 49 162 GWh.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA. Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

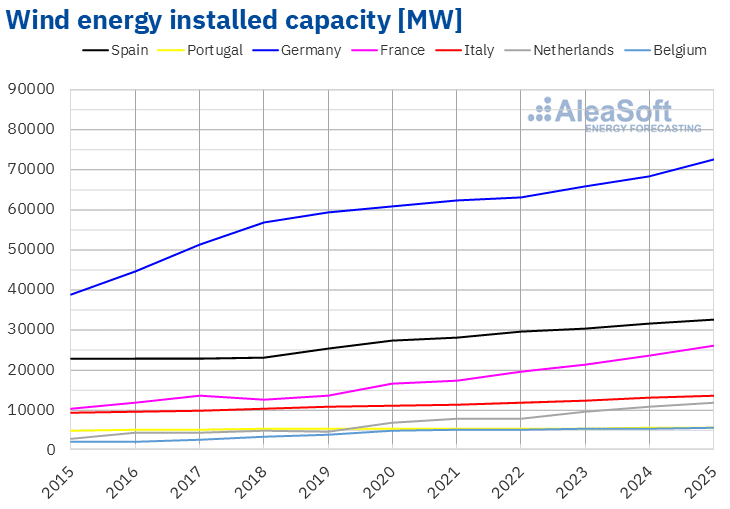

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.En 2025, la capacité éolienne installée a augmenté sur les principaux marchés électriques européens. Cependant, les augmentations ont été moins importantes que celles observées dans le domaine de la technologie photovoltaïque et n’ont pas dépassé 10 %, valeur enregistrée sur le marché français. À titre de comparaison, selon les données de Red Eléctrica, la capacité éolienne en Espagne péninsulaire a augmenté de 3,2 %, avec 1 019 MW ajoutés au réseau. Comme l’année précédente, le marché portugais a enregistré la plus faible augmentation en pourcentage, avec 0,7 % et 36 MW supplémentaires.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par TERNA, Red Eléctrica, REN et ENTSO-E.

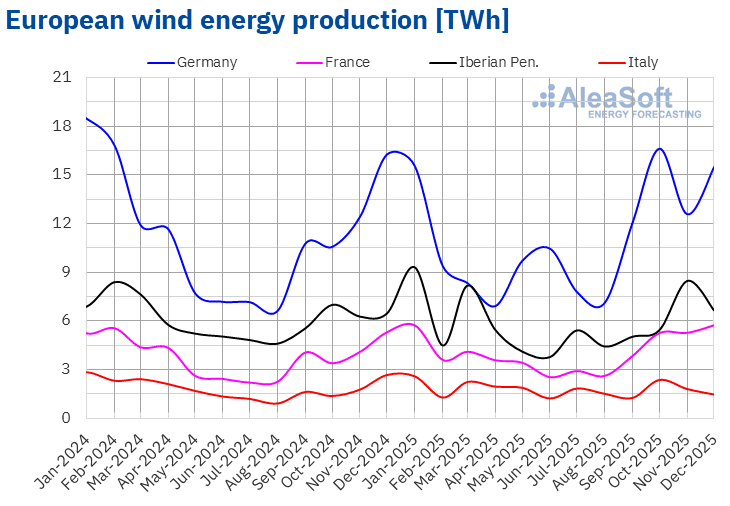

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par TERNA, Red Eléctrica, REN et ENTSO-E.En revanche, la production éolienne n’a augmenté que sur le marché français, avec une hausse de 6,3 % par rapport à 2024. Les autres principaux marchés électriques européens ont enregistré une baisse de la production éolienne en 2025. Le Portugal a été le plus touché, avec une baisse de 4,5 %. Le marché espagnol a connu la baisse la plus faible, avec 3,4 %, soit 57 342 GWh produits en 2025.

Sur le marché français, la production éolienne en 2025 a atteint son plus haut niveau historique avec une production de 48 605 GWh.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.Demande en électricité

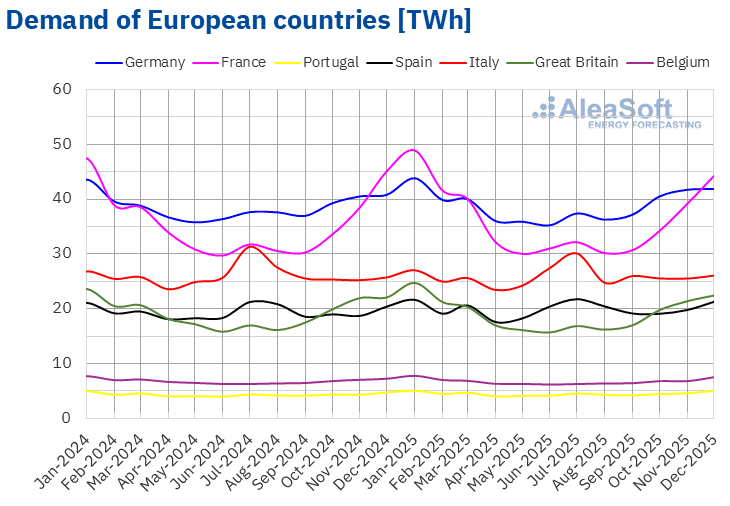

La demande en électricité en 2025 était supérieure à celle de 2024 sur certains des principaux marchés européens de l’électricité, et inférieure sur d’autres. Ce manque d’uniformité dans le comportement contraste avec la tendance à la hausse observée entre 2023 et 2024.

En 2025, le marché portugais a enregistré la plus forte croissance de la demande d’électricité, avec une augmentation de 3,3 %, suivi du marché espagnol, où la demande a augmenté de 2,0 %. En France, l’augmentation a été de 1,5 %. Pour sa part, le marché allemand a enregistré la plus faible augmentation, avec 0,7 %, ce qui représente un changement de tendance par rapport à la baisse observée en 2024.

En revanche, les marchés belge, britannique et italien ont connu une baisse de la demande en 2025 par rapport à 2024. Sur le marché belge, la baisse a été de 0,8 %, tandis que sur les marchés britannique et italien, la demande a chuté respectivement de 0,5 % et 0,4 %.

En 2025, les températures moyennes annuelles ont augmenté de 0,2 °C en Grande-Bretagne et de 0,1 °C en Espagne et en France. En revanche, en Belgique, en Italie et en Allemagne, l’année 2025 a été entre 0,1 °C et 0,9 °C plus froide que 2024. Au Portugal, les températures moyennes étaient similaires à celles de 2024.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.Marchés européens de l’électricité

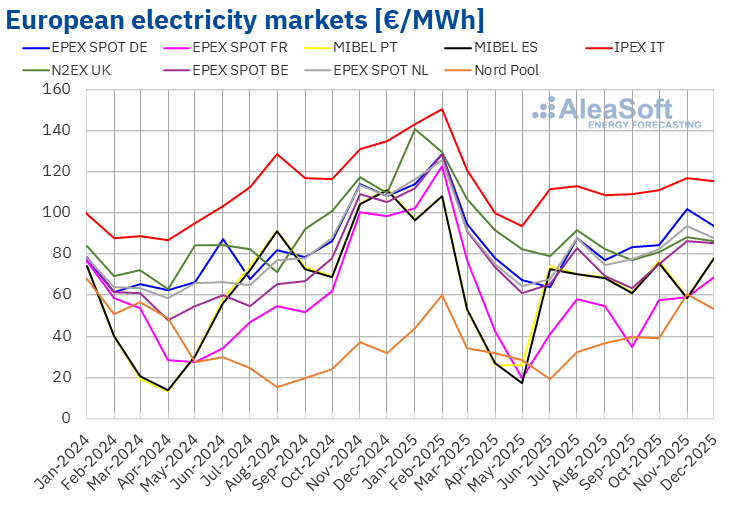

En 2025, les prix de la plupart des principaux marchés européens de l’électricité ont augmenté jusqu’en février, avant de s’effondrer au printemps. En juin, les prix ont commencé à se redresser, se stabilisant au cours du second semestre sur la plupart des marchés. Le prix annuel moyen a dépassé 60 €/MWh sur la plupart des principaux marchés européens de l’électricité. La seule exception a été le marché Nord Pool des pays nordiques, avec une moyenne de 39,70 €/MWh. Le marché IPEX italien a enregistré le prix annuel moyen le plus élevé, à 115,94 €/MWh. Sur les autres marchés électriques européens analysés par AleaSoft Energy Forecasting, les moyennes se situaient entre 61,07 €/MWh sur le marché français et 94,48 €/MWh du marché N2EX britannique.

En comparant les prix moyens de 2025 à ceux enregistrés en 2024, on constate une hausse des prix sur tous les marchés analysés. La plus forte hausse a été enregistrée sur le marché belge, avec 18 %, tandis que la plus faible augmentation a été observée sur le marché MIBEL en Espagne, avec 3,6 %. Sur les autres marchés, les hausses de prix ont varié entre 4,3 % sur le marché portugais et 13 % sur le marché néerlandais.

Malgré ces hausses, les prix moyens de 2025 ont été les deuxièmes plus bas depuis 2021 sur tous les marchés analysés par AleaSoft Energy Forecasting.

En 2025, la baisse de la production éolienne sur la plupart des marchés, ainsi que la hausse des prix du gaz et des droits d’émission de CO2 par rapport à l’année précédente, ont entraîné une augmentation des prix sur les marchés européens de l’électricité. De plus, la demande en électricité a augmenté en Allemagne, en Espagne, en France et au Portugal, contribuant à la hausse des prix d’une année sur l’autre sur ces marchés.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.Brent, combustibles et CO2

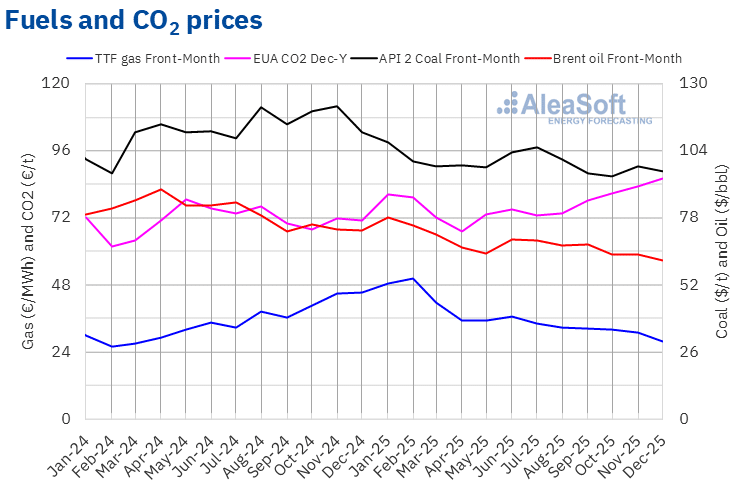

Au cours de l’année 2025, les cours de clôture des contrats à terme sur le pétrole Brent pour le mois de référence sur le marché ICE ont suivi une tendance globalement baissière, atteignant en décembre une moyenne de 61,63 $/baril, leur plus bas niveau depuis février 2021. En conséquence, en 2025, ces contrats à terme ont atteint un prix moyen de 68,19 $/bbl. Ce chiffre représente une baisse de 15 % par rapport à la moyenne atteinte par les contrats à terme Front-Month de l’année précédente, qui était de 79,86 $/bbl. De plus, la moyenne de 2025 était la plus basse depuis 2021.

Malgré les sanctions imposées aux exportations iraniennes et vénézuéliennes et la montée des tensions entre les États-Unis et le Venezuela à la fin de l’année 2025, les inquiétudes concernant l’évolution de la demande mondiale de pétrole, les augmentations de production de l’OPEP+ et la diminution de l’instabilité au Moyen-Orient ont contribué à la baisse des prix des contrats à terme sur le Brent en 2025. Le conflit entre la Russie et l’Ukraine a également influencé l’évolution des prix en 2025. Si les pourparlers de paix ont exercé une pression à la baisse sur les prix, l’absence de progrès dans ces négociations, les attaques ukrainiennes contre les infrastructures pétrolières russes, ainsi que les sanctions américaines et européennes, ont exercé une pression à la hausse sur les prix, limitant ainsi la baisse de la moyenne annuelle.

Quant aux prix des contrats à terme sur le gaz TTF sur le marché ICE pour le Front-Month, ils ont poursuivi la tendance haussière amorcée en 2024 jusqu’en février 2025. Ce mois-là, la moyenne mensuelle s’est établie à 50,27 €/MWh, son plus haut niveau depuis mars 2023. Par la suite, les prix ont baissé. Toutefois, la moyenne annuelle de 2025 a augmenté par rapport à 2024. Ces contrats à terme ont atteint un prix moyen de 36,33 €/MWh en 2025. Cette moyenne était supérieure de 4,8 % à celle des contrats à terme Front-Month négociés en 2024, qui s’élevait à 34,65 €/MWh.

Au début de l’année 2025, les basses températures, l’arrêt des livraisons de gaz russe via l’Ukraine et les inquiétudes concernant le niveau des réserves européennes ont entraîné une hausse des prix des contrats à terme TTF sur le gaz. Par la suite, l’abondance de l’approvisionnement en gaz naturel liquéfié et les pourparlers de paix pour l’Ukraine ont contribué à la baisse des prix. Cependant, les perturbations dans le flux de gaz en provenance de Norvège, les dommages causés par la guerre aux infrastructures gazières ukrainiennes, qui pourraient entraîner une augmentation des exportations européennes de gaz vers l’Ukraine pendant l’hiver, ainsi que l’adoption par l’Union européenne d’un ensemble de sanctions à l’encontre de la Russie, comprenant l’interdiction d’importer du gaz naturel liquéfié russe à partir de 2027, ont limité la baisse des prix.

Dans le cas des contrats à terme sur les quotas d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2026, les prix ont particulièrement augmenté au cours du second semestre 2025. En conséquence, ces contrats à terme ont atteint un prix annuel moyen de 76,85 €/t. Cette moyenne était supérieure de 8,1 % à la moyenne enregistrée en 2024, qui était de 71,09 €/t.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables y de almacenamiento

AleaSoft Energy Forecasting celebra webinars mensuales sobre los mercados de energía europeos desde diciembre de 2019. Estos webinars cuentan con la participación de expertos del sector de la energía para analizar los temas de mayor relevancia, tales como la financiación de proyectos de energías renovables, los PPA y el almacenamiento de energía. Las grabaciones de la mayoría de estos webinars están disponibles en la cuenta de YouTube de la empresa (AleaSoft Energy Forecasting).

Source: AleaSoft Energy Forecasting.