AleaSoft Energy Forecasting, 2 septembre 2025. En août, les prix sur les principaux marchés européens de l’électricité ont baissé par rapport à juillet, atteignant pour la plupart des moyennes mensuelles inférieures à 75 €/MWh. La baisse de la demande d’électricité, combinée aux prix mensuels du gaz TTF les plus bas depuis août 2024, a favorisé ces baisses. La production photovoltaïque, bien qu’elle ait globalement baissé par rapport à juillet, a été la deuxième plus élevée jamais enregistrée en Allemagne et au Portugal, tandis que la production éolienne a également baissé par rapport à juillet.

Production photovoltaïque solaire et production éolienne

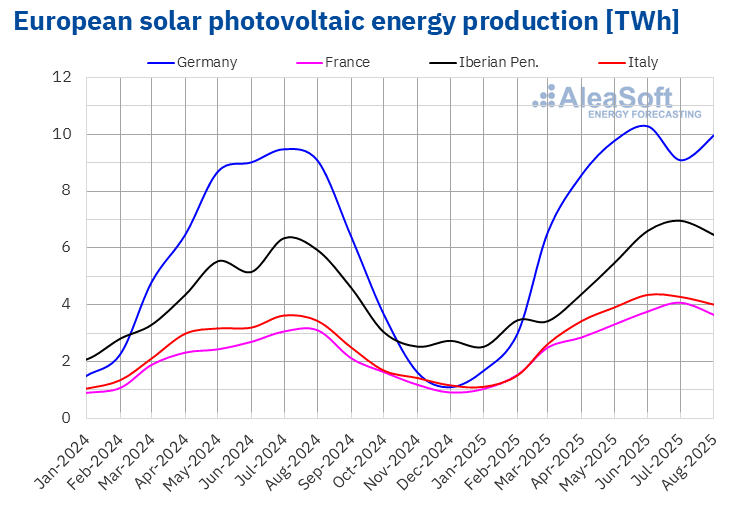

En août 2025, la production photovoltaïque solaire a augmenté sur les principaux marchés électriques européens par rapport au même mois de l’année précédente. La France et l’Italie ont enregistré la plus forte augmentation, avec 17 % sur les deux marchés. Elles sont suivies par le Portugal et l’Allemagne, avec des croissances annuelles respectives de 13 % et 10 %. Le marché espagnol a enregistré la plus faible augmentation, avec 8,7 %.

Par rapport à juillet 2025, la production photovoltaïque solaire a augmenté de 10 % en Allemagne. En revanche, la France, la péninsule ibérique et l’Italie ont enregistré une baisse de leur production par rapport au mois précédent. Le marché français a connu la plus forte baisse, avec 11 %, tandis que le marché italien a enregistré la plus faible baisse, avec 6,3 %. Les marchés espagnol et portugais ont réduit leur production de 7,0 % et 8,7 % respectivement.

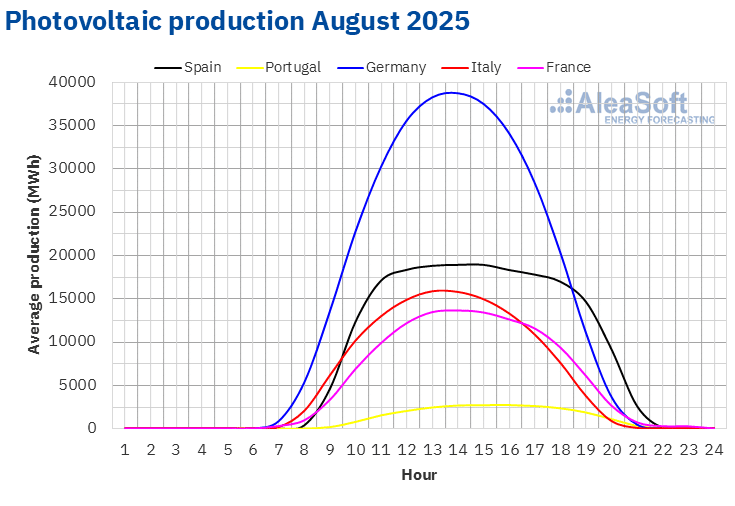

En août 2025, l’Allemagne et le Portugal ont atteint le deuxième plus haut niveau de leur histoire en matière de production mensuelle d’énergie photovoltaïque. L’Allemagne a produit 9 955 GWh, un chiffre qui se situe juste derrière le record enregistré en juin 2025, avec 10 269 GWh. Le Portugal a produit 729 GWh, après le record atteint en juillet, avec 797 GWh.

L’augmentation annuelle de la production photovoltaïque est liée à une augmentation de la capacité installée. Selon les données de Red Eléctrica, entre août 2024 et août 2025, le marché espagnol a ajouté 6 622 MW de puissance solaire photovoltaïque. Au cours de la même période, le marché portugais a ajouté 977 MW au système, selon les données de REN.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA. Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

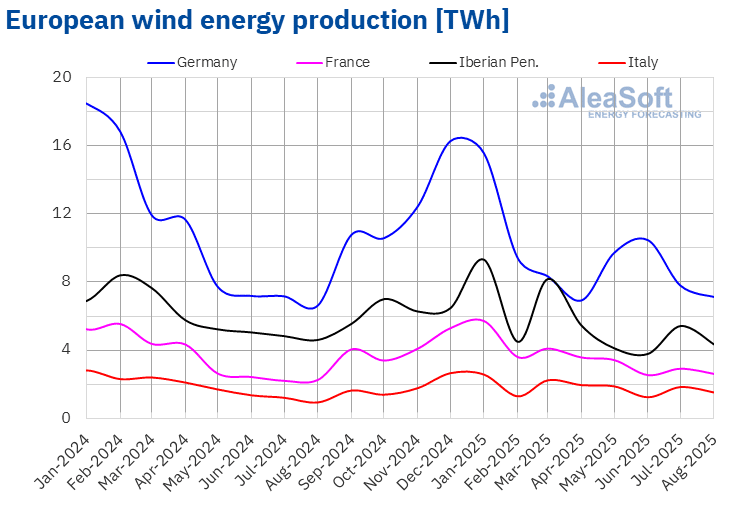

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.En août 2025, la production éolienne a augmenté dans la plupart des principaux marchés électriques européens par rapport à août 2024. L’Italie a enregistré la plus forte hausse, avec 65 %, tandis que l’Allemagne a affiché la plus faible, avec 7,5 %. En France, la production issue de cette technologie a augmenté de 16 %. La péninsule ibérique a fait exception, avec des baisses de 3,2 % au Portugal et de 6,3 % en Espagne.

Par rapport au mois précédent, la production éolienne a diminué sur les principaux marchés électriques européens. L’Espagne a enregistré la plus forte baisse, avec 21 %, tandis que l’Allemagne a enregistré la plus faible, avec 8,6 %. La France, le Portugal et l’Italie ont connu des baisses respectives de 10 %, 17 % et 18 %.

Selon les données de Red Eléctrica, entre août 2024 et août 2025, le marché espagnol a augmenté sa capacité éolienne de 1 042 MW supplémentaires. Au cours de la même période, le marché portugais a ajouté 3,0 MW au système, selon les données de REN.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.Demande en électricité

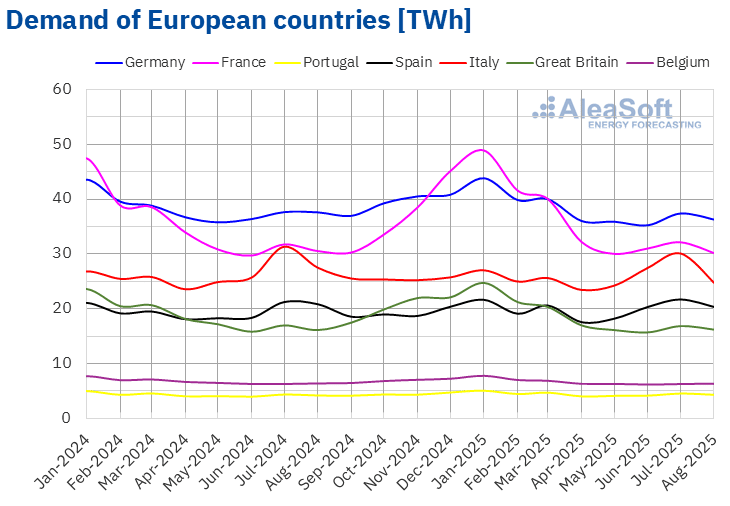

En août 2025, la demande d’électricité a diminué sur la plupart des principaux marchés européens de l’électricité par rapport au même mois de l’année précédente. Le marché italien a enregistré la plus forte baisse, avec 10 %, tandis que le marché belge a connu la plus faible baisse, avec 0,7 %. Les marchés français, espagnol et allemand ont enregistré des baisses respectives de 1,2 %, 2,4 % et 3,5 %. En revanche, la demande a augmenté sur les marchés portugais et britannique en glissement annuel. Le marché portugais a enregistré la plus forte augmentation, avec 2,8 %, tandis que le marché britannique a affiché une hausse plus modérée, avec 0,5 %.

Par rapport à juillet 2025, la demande a également diminué sur la plupart des principaux marchés européens de l’électricité. L’Italie a enregistré la plus forte baisse, avec 18 %, tandis que l’Allemagne a affiché la plus faible, avec 2,9 %. Les marchés britannique, portugais, français et espagnol ont enregistré des baisses comprises entre 3,8 % en Grande-Bretagne et 6,3 % en Espagne. En revanche, la demande a augmenté de 1,2 % sur le marché belge.

Les températures moyennes ont augmenté par rapport au même mois de 2024 en Espagne, au Portugal et en Grande-Bretagne, avec des hausses respectives de 0,1 °C, 0,5 °C et 0,7 °C. En revanche, la France, la Belgique, l’Allemagne et l’Italie ont enregistré des baisses allant de 0,2 °C en France à 2,0 °C en Italie.

De même, les températures moyennes du mois d’août ont dépassé celles de juillet sur les marchés français et ibérique, avec des hausses de 0,4 °C en France, 0,7 °C au Portugal et 0,8 °C en Espagne, en raison de la vague de chaleur qui a touché ces pays pendant la première quinzaine d’août. En revanche, les températures moyennes en Allemagne, en Italie, en Belgique et en Grande-Bretagne ont été inférieures à celles enregistrées le mois précédent, avec des baisses allant de 0,4 °C en Italie et en Allemagne à 0,6 °C en Grande-Bretagne.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.Marchés européens de l’électricité

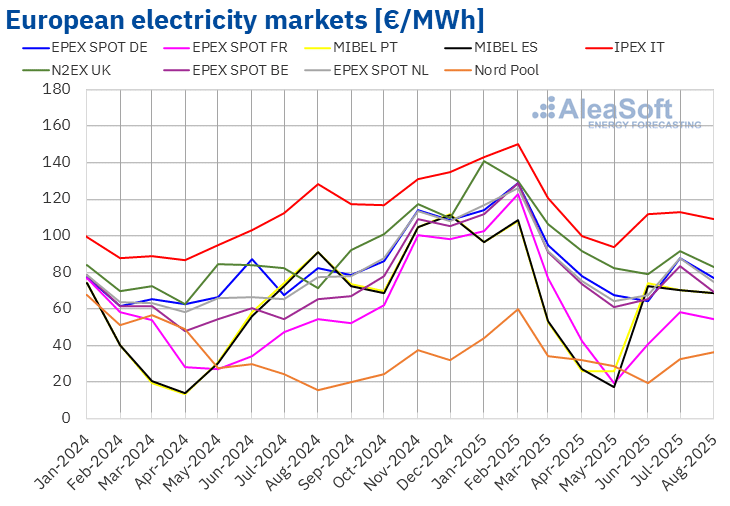

En août 2025, le prix mensuel moyen était inférieur à 75 €/MWh sur la plupart des principaux marchés européens de l’électricité. Les exceptions ont été le marché en Allemagne, le marché N2EX au Royaume-Uni et le marché IPEX en Italie, dont les moyennes ont été respectivement de 76,99 €/MWh, 82,58 €/MWh et 108,79 €/MWh. Le marché Nord Pool des pays nordiques et le marché de France ont enregistré les prix mensuels les plus bas, respectivement 36,47 €/MWh et 54,44 €/MWh. Sur les autres marchés électriques européens analysés par AleaSoft Energy Forecasting, les moyennes se situaient entre 68,44 €/MWh sur le marché MIBEL en Espagne et 74,58 €/MWh sur le marché aux Pays-Bas.

Par rapport au mois de juillet, les prix moyens ont baissé sur la plupart des marchés électriques européens analysés par AleaSoft Energy Forecasting. Le marché nordique a fait exception, avec une augmentation de 13 %. Le marché portugais a enregistré la plus faible baisse, avec 2,0 %. En revanche, les marchés néerlandais et belge ont enregistré les plus fortes baisses de prix en pourcentage, avec respectivement 15 % et 17 %. Sur les autres marchés, les prix ont baissé entre 2,2 % sur le marché espagnol et 12 % sur le marché allemand.

En comparant les prix moyens du mois d’août avec ceux enregistrés au cours du même mois en 2024, les prix ont également baissé sur la plupart des marchés. Les marchés belge, britannique et nordique ont fait exception, avec des hausses respectives de 5,3 %, 16 % et 138 %. Dans ce cas, le prix du marché français n’a baissé que légèrement, de 0,2 %. Le marché ibérique a enregistré la plus forte baisse en pourcentage, avec 25 %. Sur les autres marchés, les baisses de prix ont varié entre 3,3 % sur le marché néerlandais et 15 % sur le marché italien.

Le marché nordique, bien qu’il ait atteint en août 2025 la moyenne la plus basse parmi les marchés électriques européens analysés par AleaSoft Energy Forecasting, a enregistré son prix mensuel le plus élevé depuis mars en raison de la tendance à la hausse qu’il a présentée.

Au mois d’août 2025, la baisse des prix du gaz par rapport au mois précédent, ainsi que la chute de la demande sur la plupart des marchés, ont favorisé la baisse des prix sur les marchés européens de l’électricité. De plus, dans le cas du marché allemand, la production solaire a augmenté par rapport au mois de juillet.

Par rapport au mois d’août 2024, les prix du gaz et des droits d’émission de CO2 ont baissé, contribuant à la chute des prix en glissement annuel sur la plupart des marchés européens de l’électricité. L’augmentation en glissement annuel de la production solaire a également favorisé cette évolution. En outre, la demande d’électricité a baissé sur la plupart des marchés et, sur les marchés allemand, français et italien, la production éolienne a augmenté par rapport à août 2024.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.Brent, combustibles y CO2

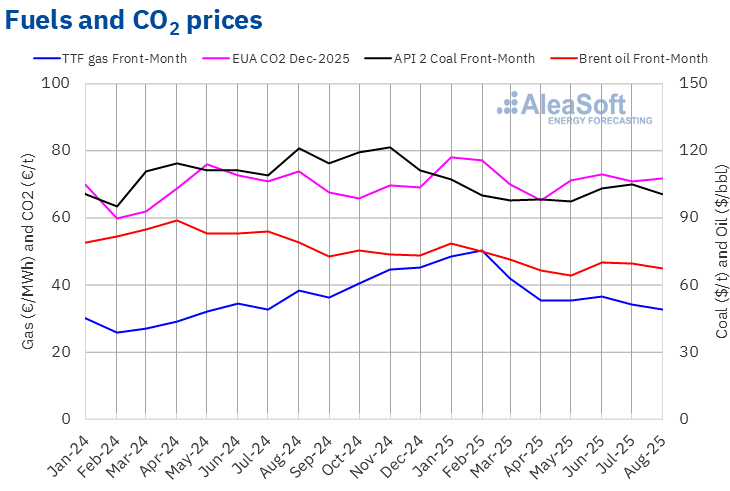

Les contrats à terme sur le pétrole Brent pour le mois de référence sur le marché ICE ont enregistré un prix moyen mensuel de 67,26 $/bbl en août 2025. Selon les données analysées par AleaSoft Energy Forecasting, cette moyenne mensuelle était la plus basse depuis juin. Cette valeur était inférieure de 3,3 % à celle atteinte par les contrats à terme Front Month de juillet 2025, qui s’élevait à 69,55 $/bbl. Elle était également inférieure de 15 % à celle des contrats à terme Front Month négociés en août 2024, qui s’élevait à 78,88 $/bbl.

En août, les inquiétudes liées à l’évolution de la demande et à l’augmentation de la production de l’OPEP+ ont exercé une pression à la baisse sur les prix des contrats à terme du Brent. Les négociations de paix pour l’Ukraine ont également contribué à la baisse des prix. Cependant, l’évolution du conflit et la possibilité de nouvelles sanctions américaines à l’encontre des pays importateurs de pétrole russe ont limité la baisse des prix.

En ce qui concerne les contrats à terme sur le gaz TTF sur le marché ICE pour le Front Month, la valeur moyenne enregistrée au cours du mois d’août 2025 était de 32,70 €/MWh. Selon les données analysées par AleaSoft Energy Forecasting, il s’agit de la moyenne mensuelle la plus basse depuis août 2024. Par rapport à la moyenne des contrats à terme Front Month négociés au mois de juillet, qui était de 33,96 €/MWh, la moyenne du mois d’août a baissé de 3,7 %. Si l’on compare avec les contrats à terme Front Month négociés au mois d’août 2024, où le prix moyen était de 38,35 €/MWh, on constate une baisse de 15 %.

Malgré la réduction des flux gaziers en provenance de Norvège due à des travaux de maintenance, l’abondance de l’approvisionnement en gaz naturel liquéfié a permis aux réserves européennes de continuer à augmenter en août, favorisant ainsi la baisse des prix. Les perspectives d’un accord de paix entre la Russie et l’Ukraine ont également exercé une pression à la baisse sur les prix des contrats à terme TTF sur le gaz. Cependant, les difficultés rencontrées dans les négociations et la menace de nouvelles sanctions contre la Russie et les pays importateurs de gaz russe ont limité la baisse des prix.

Dans le cas des contrats à terme sur les droits d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2025, ils ont atteint un prix moyen de 71,81 €/t en août. Selon les données analysées par AleaSoft Energy Forecasting, ce prix mensuel a augmenté de 1,1 % par rapport à la moyenne du mois de juillet, qui était de 71,00 €/t. Par rapport à la moyenne du mois d’août 2024, qui était de 73,75 €/t, la moyenne d’août 2025 était inférieure de 2,6 %.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés énergétiques en Europe

La division AleaStorage d’AleaSoft Energy Forecasting fournit des solutions avancées pour l’optimisation et la gestion des systèmes de stockage d’énergie. Les services d’AleaStorage comprennent le calcul des revenus et de la rentabilité des systèmes dotés d’une capacité de stockage d’énergie, ainsi que le dimensionnement du stockage optimal dans les systèmes hybrides. Ces services s’appuient sur des prévisions de prix scientifiques de haute qualité. Les solutions d’AleaStorage sont disponibles pour les projets de batteries autonomes, les systèmes hybrides de technologies renouvelables, telles que l’énergie éolienne ou solaire, avec batteries, des systèmes hybrides d’autoconsommation avec batteries et d’autres systèmes hybrides, tels que l’hydraulique, la cogénération ou la consommation.

Source: AleaSoft Energy Forecasting.