AleaSoft Energy Forecasting, 2 décembre 2025. En novembre 2025, les principaux marchés européens de l’électricité ont enregistré des hausses de prix par rapport à octobre, à l’exception du marché ibérique, qui a atteint son niveau le plus bas depuis juin. La production photovoltaïque a atteint des records pour un mois de novembre et la production éolienne a augmenté sur la plupart des marchés. La demande a rebondi en raison des températures plus froides. Les contrats à terme sur le gaz TTF et le Brent ont atteint leur moyenne mensuelle la plus basse depuis des mois, tandis que ceux sur le CO2 ont atteint leur plus haut niveau depuis 2023.

Production photovoltaïque solaire et production éolienne

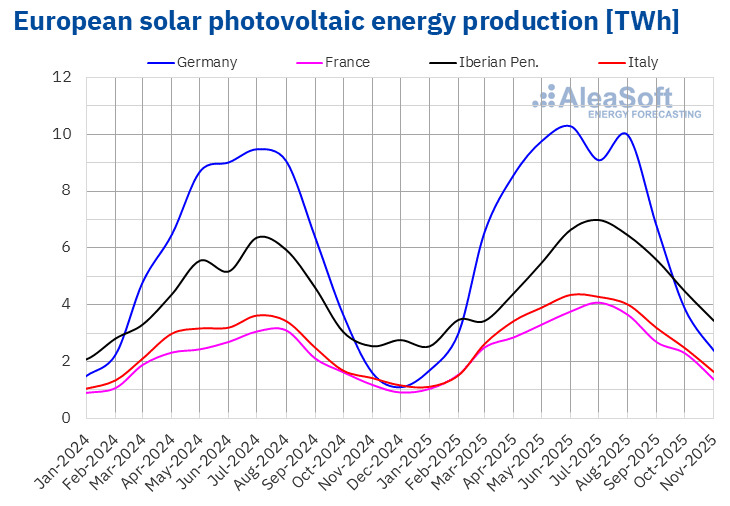

En novembre 2025, la production photovoltaïque solaire a augmenté sur les principaux marchés européens par rapport au même mois de l’année précédente. L’Allemagne a enregistré la plus forte augmentation, avec 55 %, suivie par l’Espagne avec 36 % et le Portugal avec 25 %. La France et l’Italie ont affiché des croissances annuelles respectives de 15 % et 16 %.

Par rapport à octobre 2025, la production d’énergie solaire photovoltaïque a diminué sur les principaux marchés électriques européens, en raison de la réduction des heures d’ensoleillement et du rayonnement solaire, typique des mois d’automne. Dans ce cas, les marchés français et allemand ont enregistré les baisses mensuelles les plus importantes, respectivement de 38 % et 36 %. Le marché espagnol a enregistré la plus faible baisse, avec 19 %, tandis que le Portugal et l’Italie ont enregistré des baisses de 31 % et 32 % respectivement.

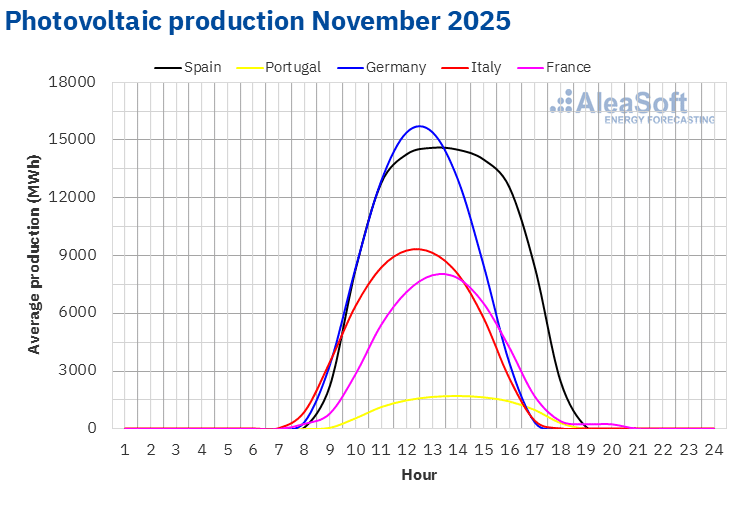

Les principaux marchés européens ont enregistré des records historiques de production photovoltaïque solaire pour un mois de novembre. L’Espagne a enregistré la plus forte production, avec 3 095 GWh, suivie par l’Allemagne avec 2 384 GWh. L’Italie, la France et le Portugal ont enregistré des productions respectives de 1 637 GWh, 1 369 GWh et 334 GWh.

L’augmentation interannuelle de la production photovoltaïque est liée à une augmentation de la capacité installée. Selon les données de Red Eléctrica, entre novembre 2024 et novembre 2025, le marché espagnol a ajouté 7 032 MW de puissance solaire photovoltaïque. Au cours de la même période, le marché portugais a intégré 999 MW au système, selon les données de REN.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA. Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

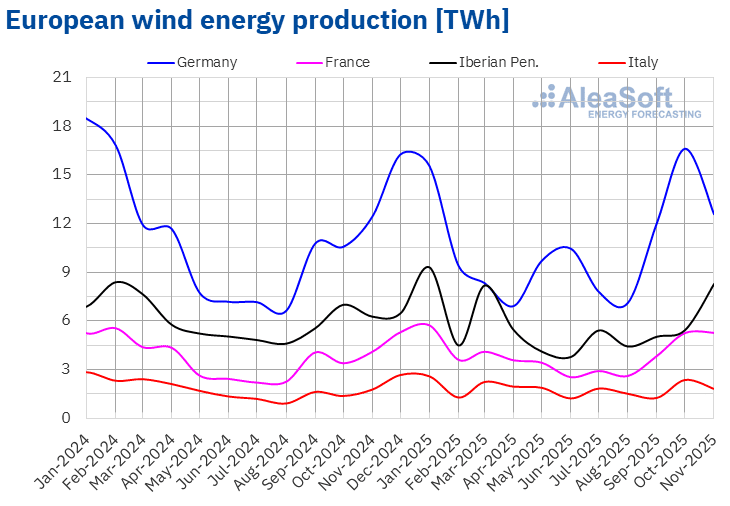

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.La production éolienne a augmenté en novembre 2025 sur la plupart des principaux marchés électriques européens par rapport à novembre 2024. L’Espagne a enregistré la plus forte augmentation, avec 43 %, tandis que l’Allemagne a enregistré la plus faible, avec 0,7 %. L’Italie et la France ont enregistré des augmentations de 2,2 % et 29 %, respectivement. Le Portugal a fait exception, avec une baisse de 3,3 % de sa production éolienne.

Par rapport au mois précédent, la production éolienne a également augmenté dans la plupart des principaux marchés électriques européens. La péninsule ibérique a enregistré les hausses les plus importantes, avec 58 % en Espagne et 54 % au Portugal. Dans ce cas, la France a enregistré la plus faible augmentation, avec 3,5 %. En revanche, l’Italie et l’Allemagne ont connu des baisses respectives de 21 % et 22 %.

En novembre 2025, le marché français a atteint sa deuxième plus forte production éolienne pour un mois de novembre, avec 5 264 GWh, après le record enregistré en novembre 2023.

Selon les données de Red Eléctrica, entre novembre 2024 et novembre 2025, le marché espagnol a ajouté 1 217 MW de nouvelle capacité éolienne. Au cours de la même période, le marché portugais a ajouté 37 MW au système, selon les données de REN.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.Demande en électricité

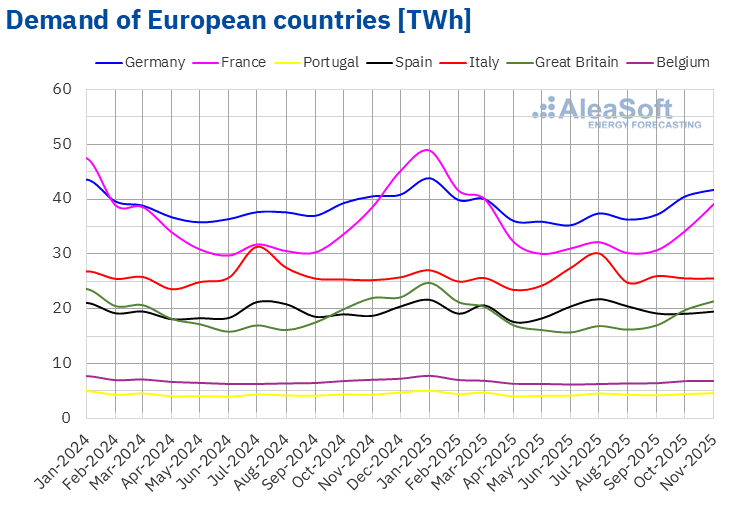

En novembre 2025, la demande d’électricité a augmenté sur la plupart des principaux marchés européens par rapport au même mois de l’année précédente. Le marché portugais a enregistré la plus forte hausse, avec 6,2 %, tandis que le marché italien a affiché la plus faible augmentation, avec 1,2 %. Les marchés français, allemand et espagnol ont enregistré des hausses respectives de 1,6 %, 2,9 % et 4,2 %. En revanche, la demande a diminué en glissement annuel sur les marchés belge et britannique. Le marché belge a enregistré la plus forte baisse, avec 3,5 %, tandis que le marché britannique a affiché la plus faible baisse, avec 2,7 %.

Par rapport à octobre 2025, la demande a augmenté sur tous les principaux marchés européens. La France et la Grande-Bretagne ont enregistré les hausses les plus importantes, respectivement 18 % et 12 %, tandis que l’Italie et la Belgique ont affiché les plus faibles, 3,2 % et 3,3 %. Les marchés espagnol, allemand et portugais ont enregistré des hausses comprises entre 5,5 % en Espagne et 7,3 % au Portugal.

Les températures moyennes ont diminué par rapport au même mois de 2024 en Italie, en France, au Portugal et en Espagne, avec des baisses allant de 0,1 °C en Italie à 1,7 °C en Espagne. En revanche, l’Allemagne, la Grande-Bretagne et la Belgique ont enregistré des hausses de 0,1 °C, 0,7 °C et 1,1 °C, respectivement.

D’autre part, les températures moyennes de novembre ont été inférieures à celles du mois précédent sur tous les marchés analysés. La péninsule ibérique a enregistré la plus forte baisse, avec 6,0 °C au Portugal et 5,9 °C en Espagne. Sur les autres marchés, les températures moyennes ont baissé entre 3,0 °C en Grande-Bretagne et 4,8 °C en Allemagne.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.Marchés européens de l’électricité

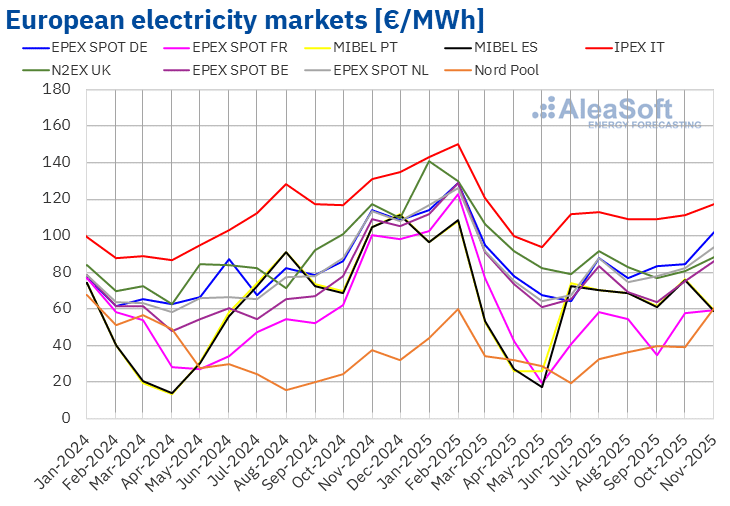

En novembre 2025, le prix mensuel moyen était supérieur à 85 €/MWh sur la plupart des principaux marchés européens de l’électricité. Les exceptions ont été le marché MIBEL en Espagne et au Portugal, le marché EPEX SPOT en France et le marché Nord Pool dans les pays nordiques, dont les moyennes ont été respectivement de 58,65 €/MWh, 59,09 €/MWh, 59,13 €/MWh et 60,58 €/MWh, respectivement. En revanche, le marché IPEX en Italie a enregistré le prix mensuel le plus élevé, à 117,09 €/MWh. Sur les autres marchés électriques européens analysés par AleaSoft Energy Forecasting, les moyennes se situaient entre 86,19 €/MWh sur le marché en Belgique et 101,88 €/MWh sur le marché en Allemagne.

Par rapport au mois d’octobre, les prix ont augmenté en novembre sur la plupart des marchés électriques européens analysés par AleaSoft Energy Forecasting. Le marché ibérique a fait exception, avec une baisse de 23 %. Les marchés français et italien ont enregistré les hausses les plus faibles, respectivement de 2,9 % et 5,4 %. En revanche, le marché nordique a connu la plus forte hausse en pourcentage, avec 55 %. Sur les autres marchés, les prix ont augmenté entre 9,3 % sur le marché N2EX au Royaume-Uni et 21 % sur le marché allemand.

La comparaison avec novembre 2024 montre une baisse des prix sur la plupart des marchés. Le marché nordique fait exception, avec une hausse de 63 %. En revanche, les marchés français et ibérique ont enregistré les plus fortes baisses de prix en pourcentage, respectivement 41 % et 44 %. Sur les autres marchés, les baisses de prix ont varié entre 11 % sur les marchés allemand et italien et 25 % sur le marché britannique.

Le marché nordique, qui a enregistré des hausses de prix par rapport au mois précédent et à novembre 2024, a atteint son prix mensuel le plus élevé depuis février 2024. Les marchés allemand et néerlandais ont enregistré leurs moyennes mensuelles les plus élevées depuis mars 2025, tandis que les marchés belge, français et italien ont atteint leurs moyennes les plus élevées depuis avril 2025. Dans le cas du marché britannique, la moyenne de novembre a été la plus élevée depuis août. En revanche, les marchés espagnol et portugais ont atteint leurs prix les plus bas depuis juin.

En novembre 2025, la hausse des prix des droits d’émission de CO2 par rapport au mois précédent, l’augmentation de la demande et la baisse de la production solaire ont favorisé la hausse des prix sur les marchés européens de l’électricité. De plus, sur les marchés allemand et italien, la production éolienne a diminué par rapport au mois d’octobre. En revanche, la forte augmentation de la production éolienne dans la péninsule ibérique a favorisé la baisse des prix sur les marchés espagnol et portugais.

Par ailleurs, la baisse des prix du gaz en glissement annuel, l’augmentation de la production solaire par rapport à novembre 2024, ainsi que l’augmentation de la production éolienne sur la plupart des marchés, ont contribué à la baisse des prix en glissement annuel sur les marchés européens de l’électricité en novembre 2025. De plus, la demande d’électricité a baissé sur certains marchés.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.Brent, combustibles et CO2

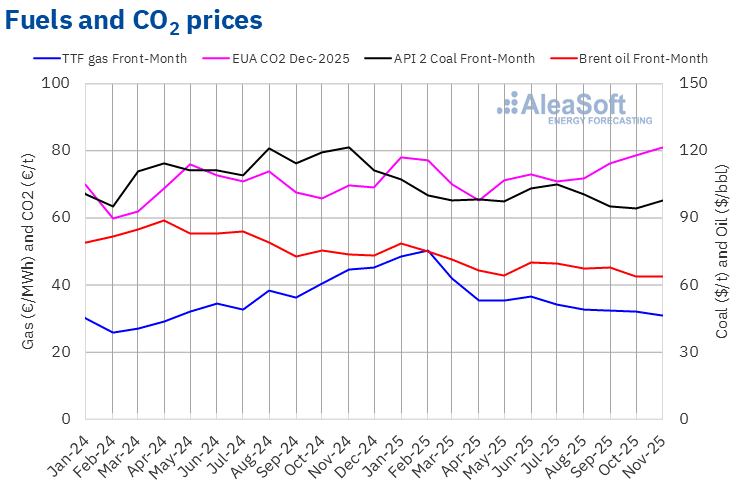

Les contrats à terme sur le pétrole Brent pour le Front-Month sur le marché ICE ont enregistré un prix moyen mensuel de 63,66 $/bbl en novembre 2025. Selon les données analysées par AleaSoft Energy Forecasting, cette moyenne mensuelle était la plus basse depuis mars 2021. Cette valeur était inférieure de 0,5 % à celle atteinte par les contrats à terme Front-Month d’octobre 2025, qui s’élevait à 63,95 $/bbl. Elle était également inférieure de 13 % à celle des contrats à terme Front-Month négociés en novembre 2024, qui s’élevait à 73,40 $/bbl.

En novembre, les inquiétudes liées à l’évolution de la demande ont continué d’exercer une pression à la baisse sur les prix des contrats à terme du Brent. Le 2 novembre, l’OPEP+ a décidé d’augmenter sa production en décembre, mais de suspendre ses augmentations au premier trimestre 2026. Parallèlement, au cours de la première moitié du mois, les sanctions américaines contre les compagnies pétrolières russes, ainsi que les attaques ukrainiennes contre les infrastructures pétrolières en Russie, ont poussé les prix à la hausse. Cependant, au cours de la seconde moitié du mois, les négociations de paix pour l’Ukraine ont entraîné une baisse des prix, car une levée des sanctions contre la Russie pourrait entraîner une augmentation de l’offre au niveau mondial.

Dans le cas des contrats à terme sur le gaz TTF sur le marché ICE pour le Front-Month, ils ont enregistré une moyenne de 30,77 €/MWh au mois de novembre 2025. Selon les données analysées par AleaSoft Energy Forecasting, il s’agit de la moyenne mensuelle la plus basse depuis mai 2024. Par rapport à la moyenne des contrats à terme Front-Month négociés au mois d’octobre, qui était de 31,92 €/MWh, la moyenne de novembre a baissé de 3,6 %. Par rapport aux contrats à terme Front-Month négociés en novembre 2024, où le prix moyen était de 44,71 €/MWh, la baisse a été de 31 %.

L’abondance de l’offre de gaz naturel liquéfié a exercé une pression à la baisse sur les prix à terme du gaz TTF en novembre. Au cours de la première moitié du mois, sa disponibilité a augmenté en raison des températures douces en Chine. Parallèlement, les discussions visant à mettre fin à la guerre en Ukraine, ainsi que les prévisions de températures plus douces pour fin novembre et début décembre, ont contribué à la baisse des prix au cours de la seconde moitié du mois de novembre.

En ce qui concerne les contrats à terme sur les droits d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2025, ils ont atteint un prix moyen de 81,14 €/t en novembre. Selon les données analysées par AleaSoft Energy Forecasting, il s’agit de la moyenne mensuelle la plus élevée depuis décembre 2023. Ce prix mensuel a augmenté de 3,3 % par rapport à la moyenne du mois d’octobre, qui était de 78,55 €/t. Par rapport à la moyenne du mois de novembre 2024, qui était de 69,60 €/t, la moyenne de novembre 2025 était supérieure de 17 %.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.Webinaires AleaSoft : vision stratégique des marchés énergétiques européens

Depuis six ans, AleaSoft Energy Forecasting organise des webinaires mensuels sur les marchés énergétiques européens, auxquels participent régulièrement des collaborateurs de haut niveau issus d’entreprises leaders du secteur de l’énergie. Ces webinaires abordent les thèmes les plus stratégiques du secteur, tels que le financement des projets d’énergie renouvelable, les PPA et le stockage d’énergie. Les enregistrements de la plupart des webinaires sont disponibles sur la chaîne YouTube de l’entreprise (AleaSoft Energy Forecasting) et peuvent également être demandés directement.