AleaSoft Energy Forecasting, 1er octobre 2025. Les prix de la plupart des principaux marchés européens de l’électricité ont augmenté au troisième trimestre 2025, dépassant les 65 €/MWh. Cette évolution a été favorisée par l’augmentation de la demande et la baisse de la production éolienne par rapport au deuxième trimestre de l’année sur la plupart des marchés, ainsi que par la hausse des prix du CO2. Les marchés espagnol, français et portugais ont enregistré la production photovoltaïque trimestrielle la plus élevée de leur histoire. Le prix moyen des contrats à terme sur le gaz TTF au cours du trimestre a été le plus bas depuis le troisième trimestre 2024.

Production photovoltaïque solaire et production éolienne

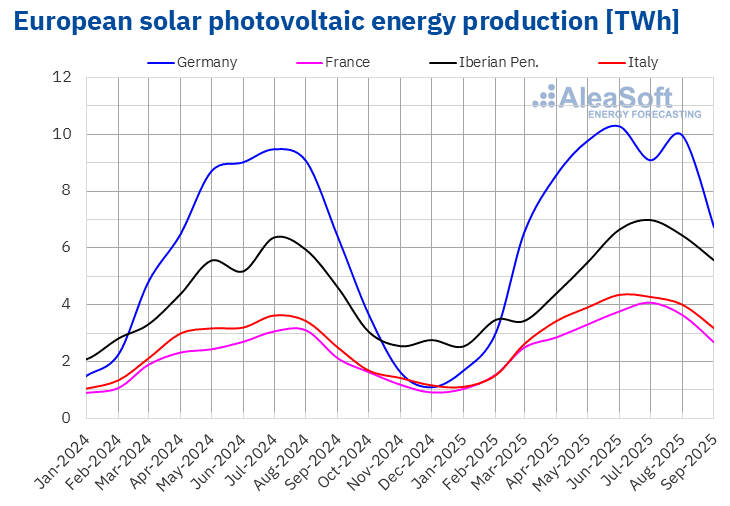

Au troisième trimestre 2025, la production photovoltaïque solaire a augmenté sur les principaux marchés électriques européens par rapport à la même période en 2024. Le marché français a enregistré la plus forte augmentation, avec 26 %. Les marchés portugais, italien et espagnol ont également connu des hausses à deux chiffres, respectivement de 21 %, 20 % et 11 %. Le marché allemand a enregistré la plus faible augmentation, avec 3,5 %.

Si l’on compare le troisième et le deuxième trimestre 2025, la tendance à la hausse a été observée sur les marchés portugais, espagnol et français. Les augmentations ont été respectivement de 16 %, 13 % et 3,6 %. En revanche, les marchés allemand et italien ont enregistré des baisses trimestrielles de la production solaire, respectivement de 11 % et 3,0 %.

Les marchés espagnol, français et portugais ont atteint leur plus haut niveau de production photovoltaïque trimestrielle jamais enregistré. En Espagne, 16 814 GWh ont été produits grâce à cette technologie, contre 10 393 GWh en France et 2 140 GWh au Portugal.

Les données ci-dessus reflètent l’augmentation de la capacité installée en énergie photovoltaïque. Selon les données de Red Eléctrica, entre le deuxième et le troisième trimestre 2025, cette puissance a augmenté de 834 MW.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA. Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

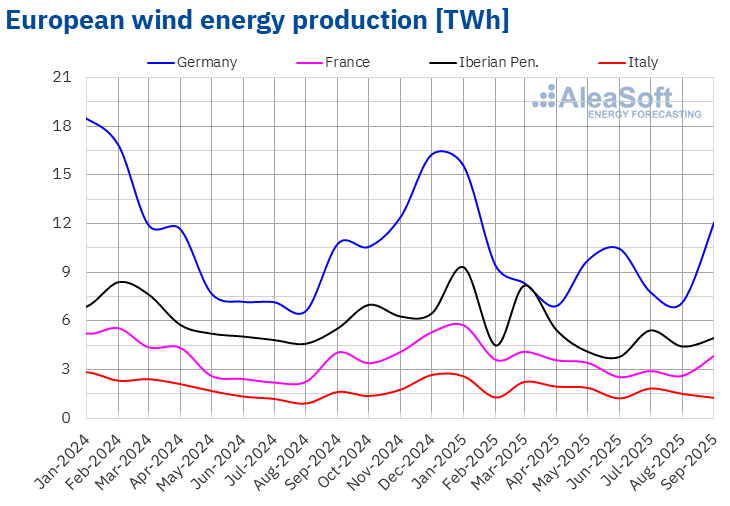

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.Au troisième trimestre 2025, la production éolienne a augmenté en glissement annuel sur la plupart des principaux marchés électriques européens. Le marché italien a enregistré la plus forte hausse, avec 23 %. Sur les marchés français, allemand et portugais, la production éolienne a augmenté respectivement de 10 %, 9,8 % et 8,8 %. En revanche, sur le marché espagnol, la production éolienne du troisième trimestre a chuté de 3,5 % par rapport au même trimestre de l’année précédente.

Conformément à la transition saisonnière du printemps à l’été, la production éolienne a diminué sur la plupart des principaux marchés électriques européens entre le deuxième et le troisième trimestre 2025. Le marché italien arrive en tête de liste avec une baisse de 9,9 %. Sur les marchés français et allemand, la production issue de cette technologie a chuté respectivement de 2,8 % et 1,5 %. Cependant, sur les marchés espagnol et portugais, la production éolienne a augmenté par rapport au trimestre précédent, respectivement de 9,7 % et 9,3 %.

Selon les données de Red Eléctrica, la capacité éolienne installée sur le marché espagnol a augmenté de 159 MW entre juillet et septembre 2025.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica et TERNA.Demande en électricité

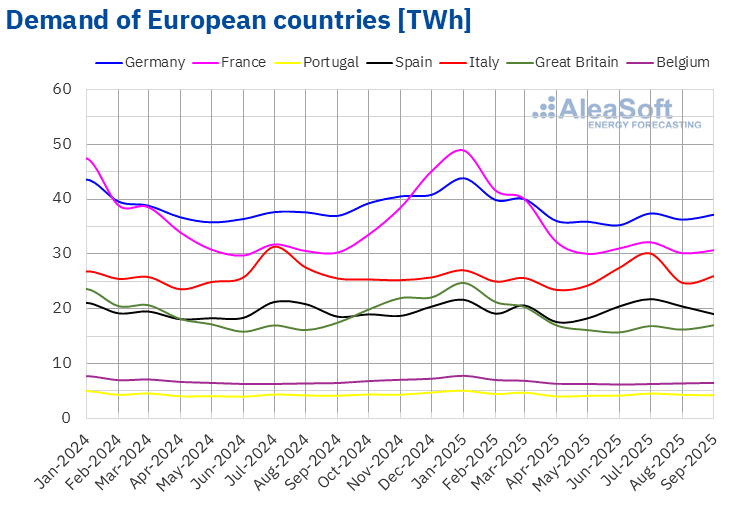

Au troisième trimestre 2025, la demande d’électricité a augmenté dans la péninsule ibérique et en France par rapport à la même période de l’année précédente. Le marché portugais a connu la plus forte augmentation de la demande, avec 2,8 %. Il a été suivi par les marchés espagnol et français, avec des augmentations respectives de 1,0 % et 0,5 %. Les autres marchés analysés par AleaSoft Energy Forecasting ont affiché une tendance à la baisse. Le marché italien a enregistré la plus forte baisse de la demande, avec 4,2 %. Sur les marchés allemand et britannique, la demande a diminué respectivement de 1,2 % et 1,0 %. Le marché belge a enregistré la plus faible baisse, avec 0,5 %.

Si l’on compare les deuxième et troisième trimestres 2025, la demande d’électricité a augmenté sur la plupart des principaux marchés européens de l’électricité. Les hausses les plus importantes ont été observées sur les marchés du sud de l’Europe, où les journées sont généralement plus chaudes et où la demande en climatisation est plus forte pendant les mois d’été. Le marché espagnol a enregistré la plus forte augmentation, avec 8,5 %. Dans le même temps, la demande a augmenté de 6,4 % sur le marché italien et de 5,0 % sur le marché portugais. Sur le marché allemand, la demande a augmenté de 2,3 %. Sur les marchés britannique et belge, la demande a augmenté respectivement de 1,4 % et 0,1 %. Le marché français a fait exception, avec une demande en baisse de 1,3 % par rapport au trimestre précédent.

Les températures moyennes ont augmenté d’une année sur l’autre dans la plupart des marchés analysés, avec des hausses allant de 0,4 °C en Espagne et en Belgique à 0,8 °C en Grande-Bretagne. En France, les températures moyennes du trimestre ont été similaires à celles de la même période de l’année précédente. En revanche, l’Allemagne et l’Italie ont enregistré une baisse des températures moyennes de 1,0 °C dans chaque cas.

Le troisième trimestre coïncidant en grande partie avec l’été, les températures moyennes ont augmenté sur tous les marchés analysés par rapport au deuxième trimestre 2025. Les hausses ont varié entre 2,8 °C en Grande-Bretagne et 5,1 °C en Espagne.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.Marchés européens de l’électricité

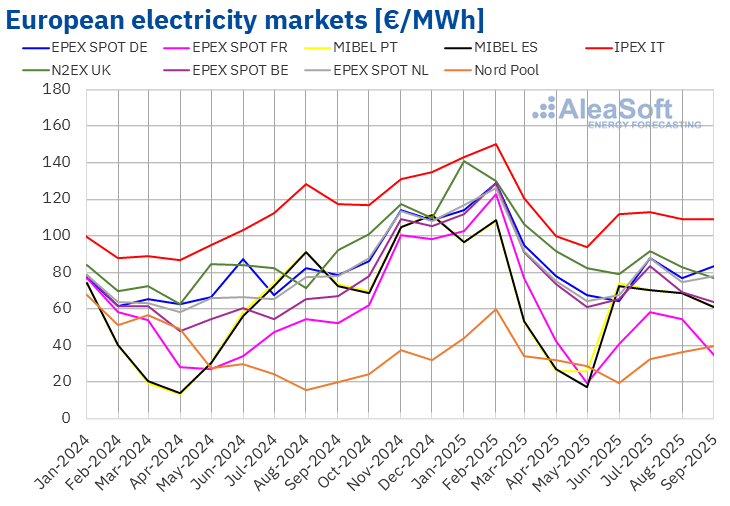

Au troisième trimestre 2025, le prix moyen trimestriel a dépassé 65 €/MWh sur la plupart des principaux marchés européens de l’électricité. Les exceptions ont été le marché Nord Pool des pays nordiques et le marché en France, dont les moyennes ont été respectivement de 36,01 €/MWh et 49,21 €/MWh. Le marché IPEX italien a enregistré le prix trimestriel le plus élevé, à 110,35 €/MWh. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les moyennes se situaient entre 66,56 €/MWh sur le marché MIBEL en Espagne et 83,78 €/MWh sur le marché N2EX au Royaume-Uni.

Par rapport au trimestre précédent, au troisième trimestre 2025, les prix moyens ont augmenté sur presque tous les marchés électriques européens analysés par AleaSoft Energy Forecasting. La seule exception a été le marché britannique, qui a enregistré une légère baisse de 0,5 %. Le marché ibérique a enregistré la plus forte hausse, avec 73 %. Les autres marchés ont enregistré des hausses de prix comprises entre 8,2 % pour le marché belge et 45 % pour le marché français.

Si l’on compare les prix moyens du troisième trimestre 2025 à ceux enregistrés au cours du même trimestre en 2024, les prix ont également augmenté sur la plupart des marchés. Dans ce cas, les exceptions ont été les marchés français, italien et ibérique, avec des baisses respectives de 3,8 %, 7,5 % et 15 %. En revanche, le marché nordique a enregistré la plus forte hausse, avec 81 %. Sur les autres marchés, les hausses de prix ont varié entre 2,5 % sur le marché britannique et 16 % sur le marché belge.

Au troisième trimestre 2025, la hausse des prix des quotas d’émission de CO2, ainsi que l’augmentation de la demande par rapport au trimestre précédent, ont entraîné une hausse des prix sur les marchés européens de l’électricité. La baisse de la production éolienne sur la plupart des marchés a également contribué à cette hausse des prix. De plus, la production solaire a diminué sur les marchés allemand et italien.

La hausse des prix en glissement annuel a également été influencée par l’augmentation des prix des droits d’émission de CO2. Cependant, la baisse des prix du gaz en glissement annuel, ainsi que l’augmentation de la production solaire, ont favorisé la chute des prix sur les marchés espagnol, français, italien et portugais. De plus, la production éolienne a augmenté en France, en Italie et au Portugal.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.Brent, combustibles et CO2

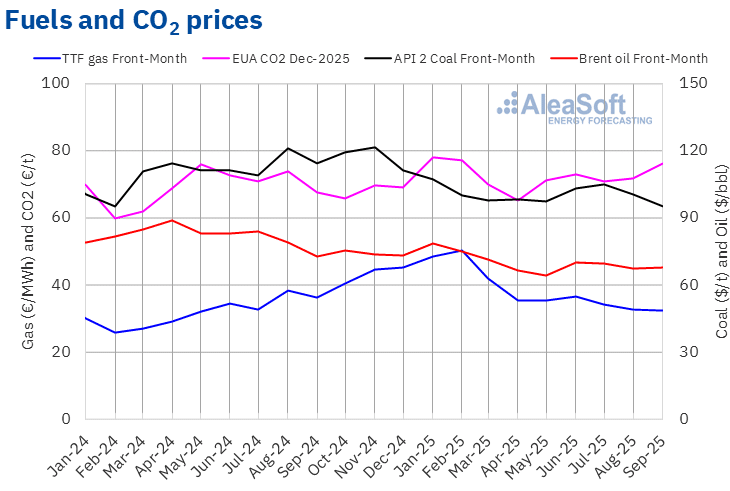

Les contrats à terme sur le pétrole Brent pour le mois de référence sur le marché ICE ont enregistré un prix moyen trimestriel de 68,12 $/bbl au troisième trimestre 2025. Cette valeur était supérieure de 2,1 % à celle atteinte par les contrats à terme Front-Month du trimestre précédent, qui s’élevait à 66,71 $/bbl. Elle était toutefois inférieure de 13 % à celle des contrats à terme Front-Month négociés au troisième trimestre 2024, qui s’élevait à 78,71 $/bbl.

Les inquiétudes liées à l’évolution de la demande, ainsi que les augmentations de production de l’OPEP+, ont favorisé le maintien du prix moyen trimestriel des contrats à terme sur le Brent sous la barre des 70 $/baril au troisième trimestre 2025. Cependant, l’évolution du conflit entre la Russie et l’Ukraine, ainsi que la menace de sanctions à l’encontre des pays importateurs de pétrole russe, ont exercé une influence à la hausse sur les prix, de sorte que la moyenne a légèrement augmenté par rapport au trimestre précédent.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el valor promedio registrado durante el tercer trimestre de 2025 fue de 33,04 €/MWh. En comparación con el de los futuros Front‑Month negociados en el trimestre anterior, de 35,73 €/MWh, el promedio bajó un 7,5%. Si se compara con los futuros Front‑Month negociados en el mismo trimestre de 2024, cuando el precio promedio fue de 35,69 €/MWh, hubo una caída similar, del 7,4%. Como consecuencia de estos descensos de precios, en el tercer trimestre de 2025, el precio promedio fue el más bajo desde el tercer trimestre de 2024.

Au troisième trimestre 2025, l’abondance de l’offre de gaz naturel liquéfié a permis à la moyenne trimestrielle de baisser malgré les travaux de maintenance qui ont affecté le flux de gaz en provenance de Norvège et la possibilité de nouvelles sanctions sur le gaz russe. L’augmentation progressive des réserves européennes a également contribué à la baisse des prix.

En ce qui concerne les contrats à terme sur les droits d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2025, ils ont atteint un prix moyen de 72,99 €/t au troisième trimestre 2025, soit une hausse de 4,3 % par rapport à la moyenne du trimestre précédent, qui était de 70,00 €/t. Par rapport à la moyenne du même trimestre en 2024, qui était de 70,80 €/t, la moyenne du troisième trimestre 2025 était supérieure de 3,1 %.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives du stockage d’énergie

La division AleaStorage d’AleaSoft Energy Forecasting propose des rapports prévisionnels pour l’optimisation et la gestion des systèmes de stockage d’énergie. Les services d’AleaStorage comprennent le calcul des revenus et de la rentabilité des systèmes de stockage d’énergie, ainsi que le dimensionnement de la batterie optimale dans les systèmes hybrides utilisant des énergies renouvelables. AleaStorage a développé des cas de réussite dans le calcul des revenus à long terme pour les batteries autonomes, ainsi que dans le cas des systèmes hybrides, en particulier pour l’énergie photovoltaïque avec batteries.

Source: AleaSoft Energy Forecasting.