AleaSoft Energy Forecasting, 11 de março de 2024. Na primeira semana de março, a produção solar fotovoltaica atingiu o valor diário mais elevado da história para um mês de março na maioria dos principais mercados europeus de eletricidade. Este facto não impediu que os preços médios semanais de mercado fossem mais elevados do que na semana anterior, ajudados por uma maior procura e preços do gás e do CO2, bem como por uma menor produção eólica na maioria dos mercados. O mercado MIBEL voltou a registar os preços mais baixos e, no domingo, 10 de março, atingiu o preço mais baixo desde fevereiro de 2014.

Produção solar fotovoltaica e solar térmica e produção de energia eólica

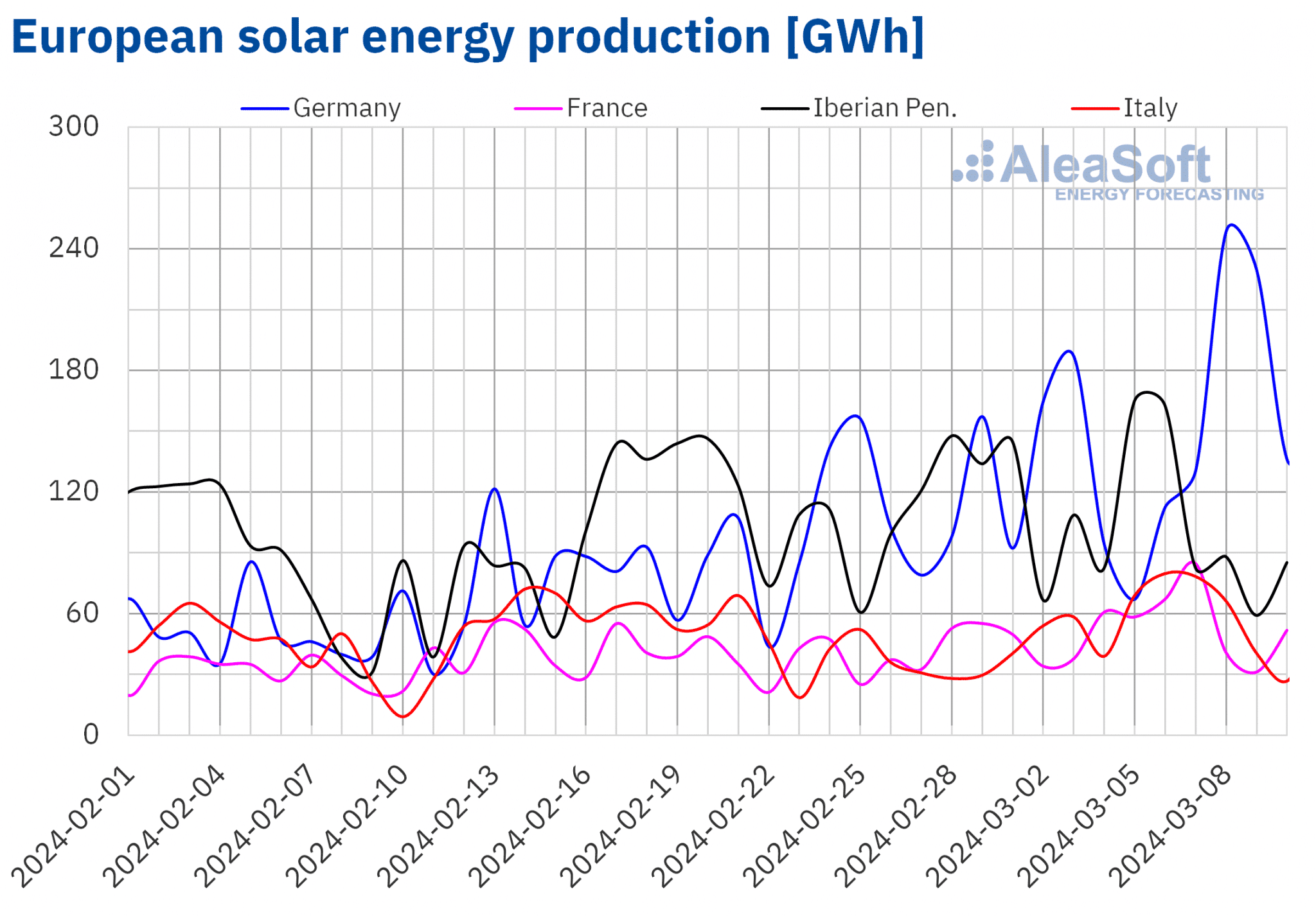

Na semana de 4 de março, a produção solar aumentou na maioria dos principais mercados europeus de eletricidade, em comparação com a semana anterior. O mercado italiano registou o maior aumento, de 44%, invertendo a tendência de queda das duas semanas anteriores. O mercado alemão registou o menor aumento, de 16%, subindo consistentemente pela quarta semana consecutiva. Apenas a Península Ibérica registou uma diminuição da produção solar, de 6,5% em Portugal e de 12% em Espanha.

Na maioria dos mercados analisados, foram registados os níveis de produção fotovoltaica diária mais elevados de sempre para um mês de março. A lista começa com o mercado alemão, que produziu 249 GWh no dia 8 de março, o que constitui também o valor mais elevado desde meados de setembro. O mercado espanhol produziu 137 GWh em dois dias seguidos, a 5 e 6 de março, um nível que só foi registado no verão, a 31 de agosto. O mercado francês gerou 85 GWh a 7 de março, o que constitui igualmente o valor mais elevado desde o final de setembro. A lista é completada por Portugal, onde a produção solar atingiu 13 GWh a 5 de março, um valor ligeiramente inferior aos recordes registados em fevereiro, mas até agora o mais elevado alguma vez registado num único mês de março.

Para a semana de 11 de março, de acordo com as previsões de produção solar da AleaSoft Energy Forecasting, a tendência ascendente desta semana vai continuar e a produção solar vai aumentar na Alemanha, Espanha e Itália.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

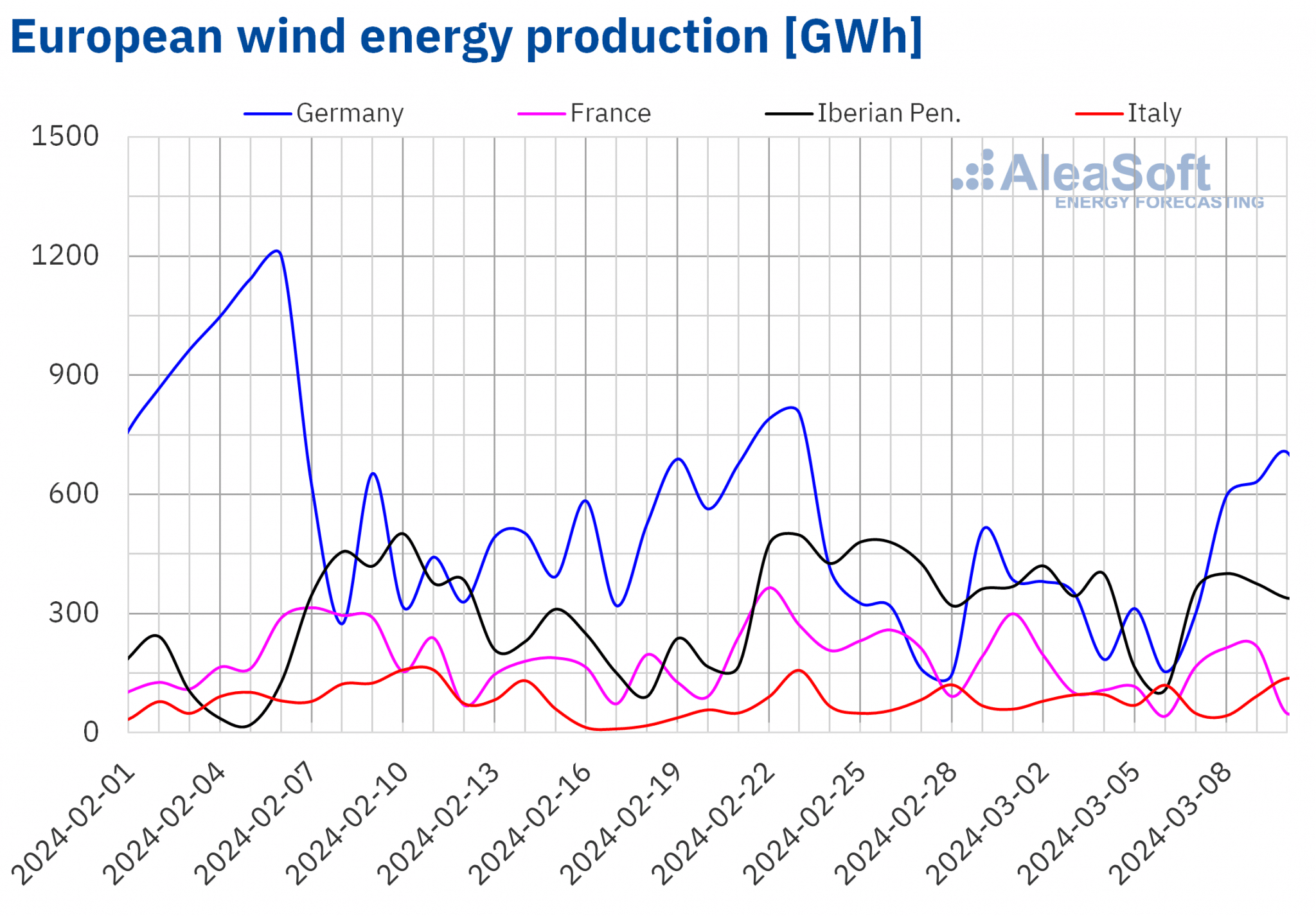

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.Na semana de 4 de março, a produção de energia eólica diminuiu na maioria dos principais mercados europeus de eletricidade em comparação com a semana anterior. O mercado francês registou a maior descida, de 32%, mantendo a tendência da semana anterior. O mercado português registou a menor descida, de 13%, invertendo os aumentos das duas semanas anteriores. Em contrapartida, a produção de energia eólica na Alemanha registou um aumento de 28%. O mercado italiano seguiu uma tendência semelhante pela terceira semana consecutiva, desta vez com um aumento de 7,6%.

Para a semana de 11 de março, as previsões de produção de energia eólica da AleaSoft Energy Forecasting indicam que a tendência de queda continuará na Península Ibérica e em França. A Itália também registará uma diminuição da produção eólica, invertendo a tendência ascendente das últimas semanas. Apenas na Alemanha se prevê um aumento da produção de energia eólica.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.Procura de eletricidade

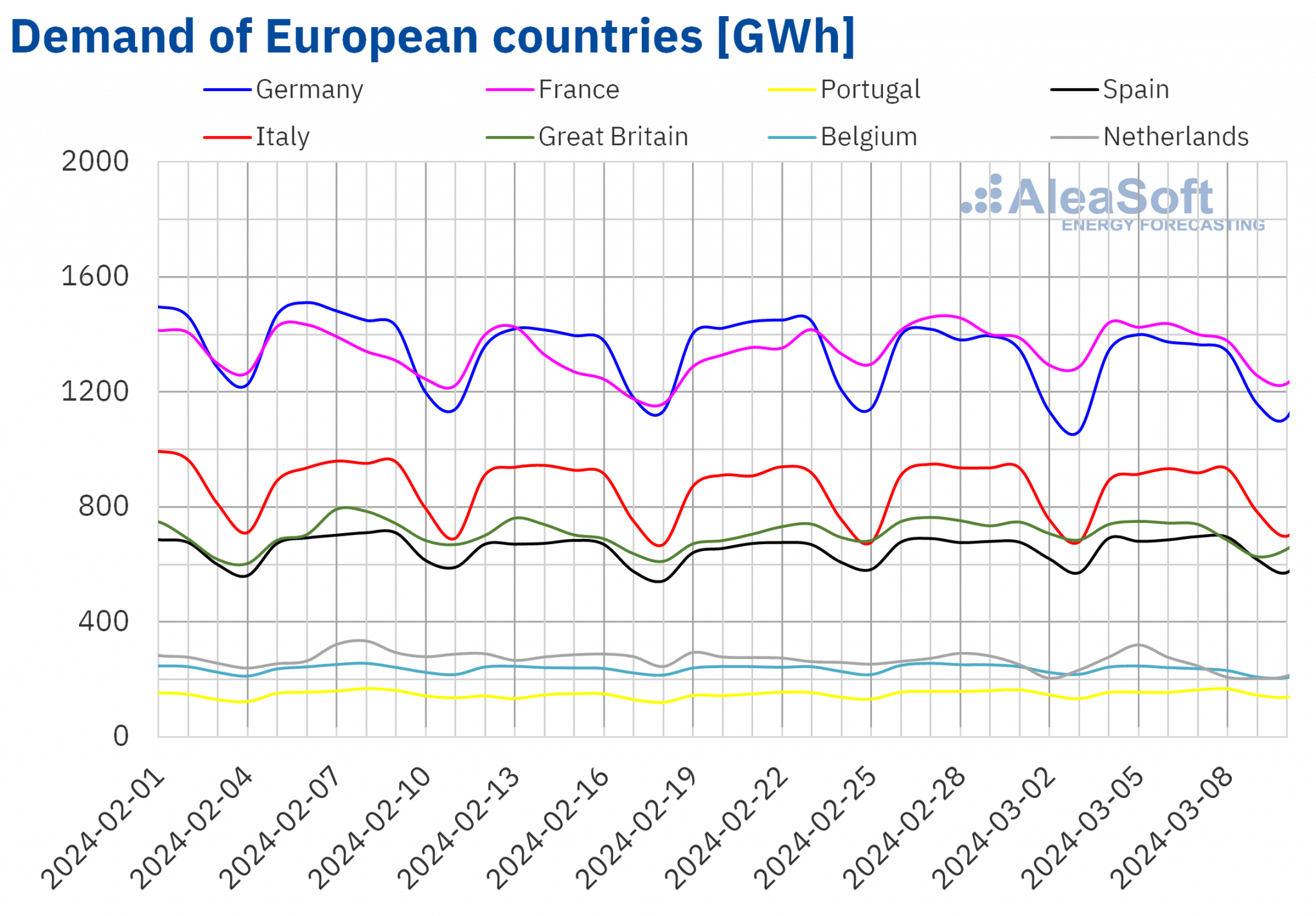

Na semana de 4 de março, a procura de eletricidade caiu na maioria dos principais mercados europeus de eletricidade, numa base semanal, invertendo a tendência ascendente da semana anterior. As descidas variaram entre 0,5% nos mercados italiano e alemão e 4,7% no mercado belga. Nos mercados holandês e alemão, a procura caiu pela quarta e segunda semana consecutiva, respetivamente. A Península Ibérica foi a exceção à tendência de queda observada nos restantes mercados analisados. Os mercados português e espanhol registaram um aumento da procura, pela terceira semana consecutiva, de 0,3% e 1,0%, respetivamente.

Na primeira semana de março, as temperaturas médias desceram entre 0,1°C e 0,7°C em relação à semana anterior na maioria dos mercados europeus analisados. Só na Grã-Bretanha, Bélgica e França é que as temperaturas médias aumentaram de 0,5°C a 0,9°C.

Para a semana de 11 de março, de acordo com as previsões de procura da AleaSoft Energy Forecasting, registar-se-á um aumento na Alemanha, Portugal, Grã-Bretanha e Países Baixos, invertendo na maioria dos casos a tendência descendente da semana anterior. Em contrapartida, a procura diminuirá nos mercados francês, espanhol, italiano e belga.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercados europeus de eletricidade

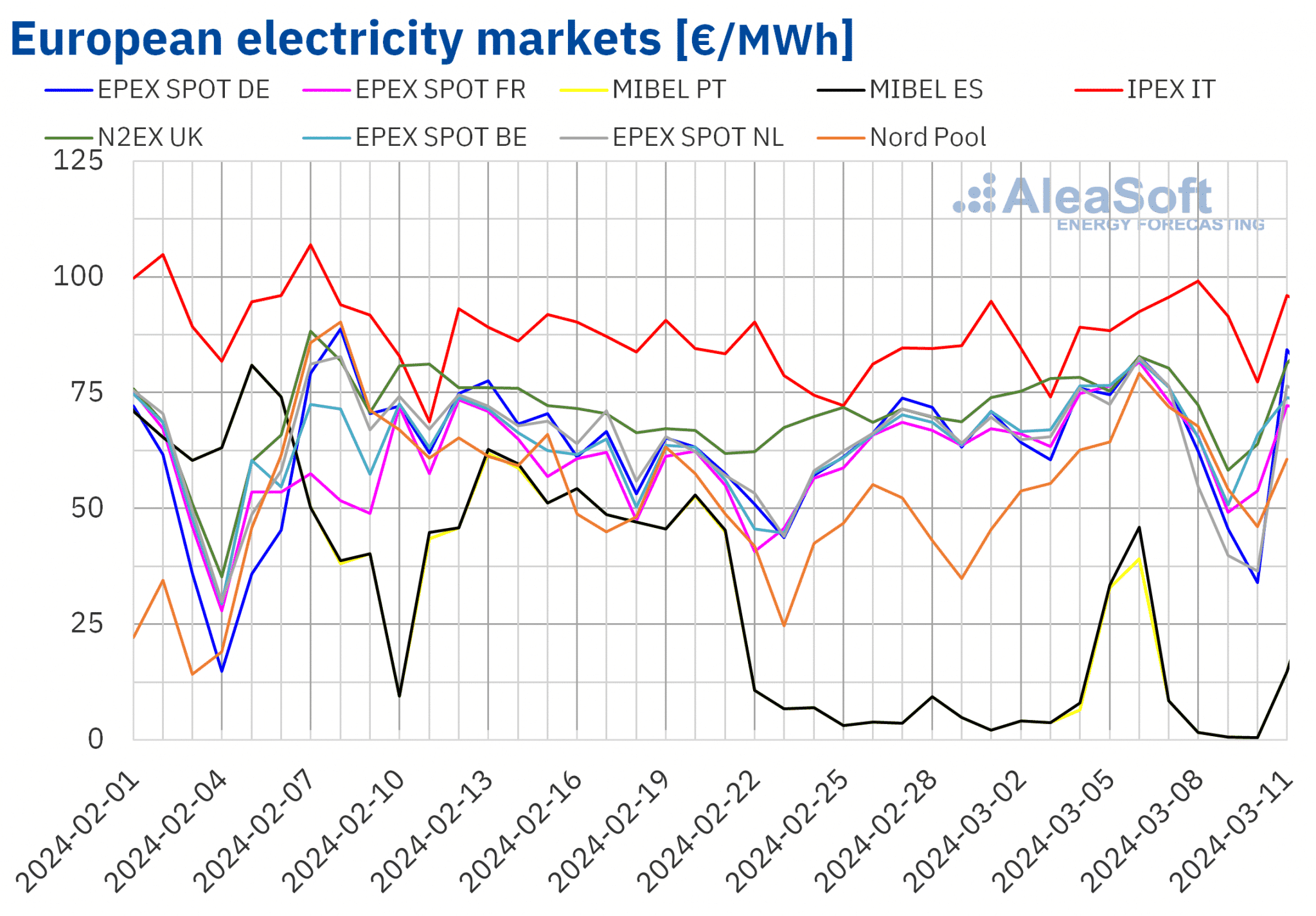

Durante a semana de 4 de março, os preços médios nos principais mercados europeus de eletricidade continuaram a subir. A exceção foi o mercado da Alemanha e da Holanda, com descidas de 4,1% e 7,0%, respetivamente. Em contrapartida, o mercado MIBEL de Espanha e Portugal, que tinha registado descidas na semana anterior, obteve os maiores aumentos percentuais de preços, devido aos baixos preços registados neste mercado, sobretudo na última semana de fevereiro. A média do mercado português aumentou 183% e a do mercado espanhol 211%, embora se tenham mantido nos 12,81 €/MWh e 14,10 €/MWh de média da semana, respetivamente. No resto dos mercados analisados no AleaSoft Energy Forecasting, os preços aumentaram entre 1,1% no mercado britânico N2EX e 31% no mercado nórdico Nord Pool.

Apesar destes aumentos, na primeira semana de março, as médias semanais mantiveram-se abaixo dos 70 €/MWh na maioria dos mercados europeus de eletricidade analisados. As excepções foram o mercado belga, o mercado britânico e o mercado italiano IPEX, com médias de 70,44 €/MWh, 73,03 €/MWh e 90,51 €/MWh, respetivamente. Em contrapartida, os mercados português e espanhol voltaram a registar os preços semanais mais baixos, de 12,81 €/MWh e 14,10 €/MWh, respetivamente. Nos restantes mercados analisados, os preços variaram entre 62,63 €/MWh no mercado holandês e 67,79 €/MWh no mercado francês.

No que diz respeito aos preços horários, nos dias 9 e 10 de março, o mercado alemão registou 7 horas com preços negativos. O mercado neerlandês também registou 11 horas com preços negativos, de 8 a 10 de março. O preço horário mais baixo, de -39,79 €/MWh, foi atingido no mercado neerlandês em 9 de março, das 13:00 às 14:00. Este foi o preço mais baixo neste mercado desde a primeira quinzena de agosto de 2023. Por outro lado, apesar do aumento da média semanal, a combinação de elevada produção renovável e baixa procura também levou a preços baixos no mercado MIBEL. Neste caso, de 8 a 10 de março, registaram-se 38 horas com um preço de 0 €/MWh. No caso dos preços diários, no domingo, 10 de março, o mercado MIBEL de Espanha e Portugal atingiu uma média de 0,54 €/MWh. Este preço foi o mais baixo desde fevereiro de 2014 no mercado ibérico.

Durante a semana de 4 de março, o aumento do preço médio do gás e das licenças de emissão de CO2 levou a um aumento dos preços nos mercados europeus de eletricidade. A diminuição da produção de energia eólica na maioria dos mercados analisados também contribuiu para este comportamento. No caso do mercado MIBEL, por outro lado, a produção solar diminuiu e a procura de eletricidade aumentou. Em contrapartida, o aumento da produção eólica e solar na Alemanha contribuiu para a descida de preços nesse mercado.

Las previsiones de preços da AleaSoft Energy Forecasting indicam que na segunda semana de março os aumentos de preços podem continuar nos mercados elétricos europeus. A queda da produção eólica na maioria dos mercados e o aumento da demanda em alguns deles propiciarão esse comportamento.

Source : AleaSoft Energy Forecasting : Préparé par AleaSoft Energy Forecasting avec des données de l'OMIE, , Nord Pool et GME.

Source : AleaSoft Energy Forecasting : Préparé par AleaSoft Energy Forecasting avec des données de l'OMIE, , Nord Pool et GME.Brent, combustíveis e CO2

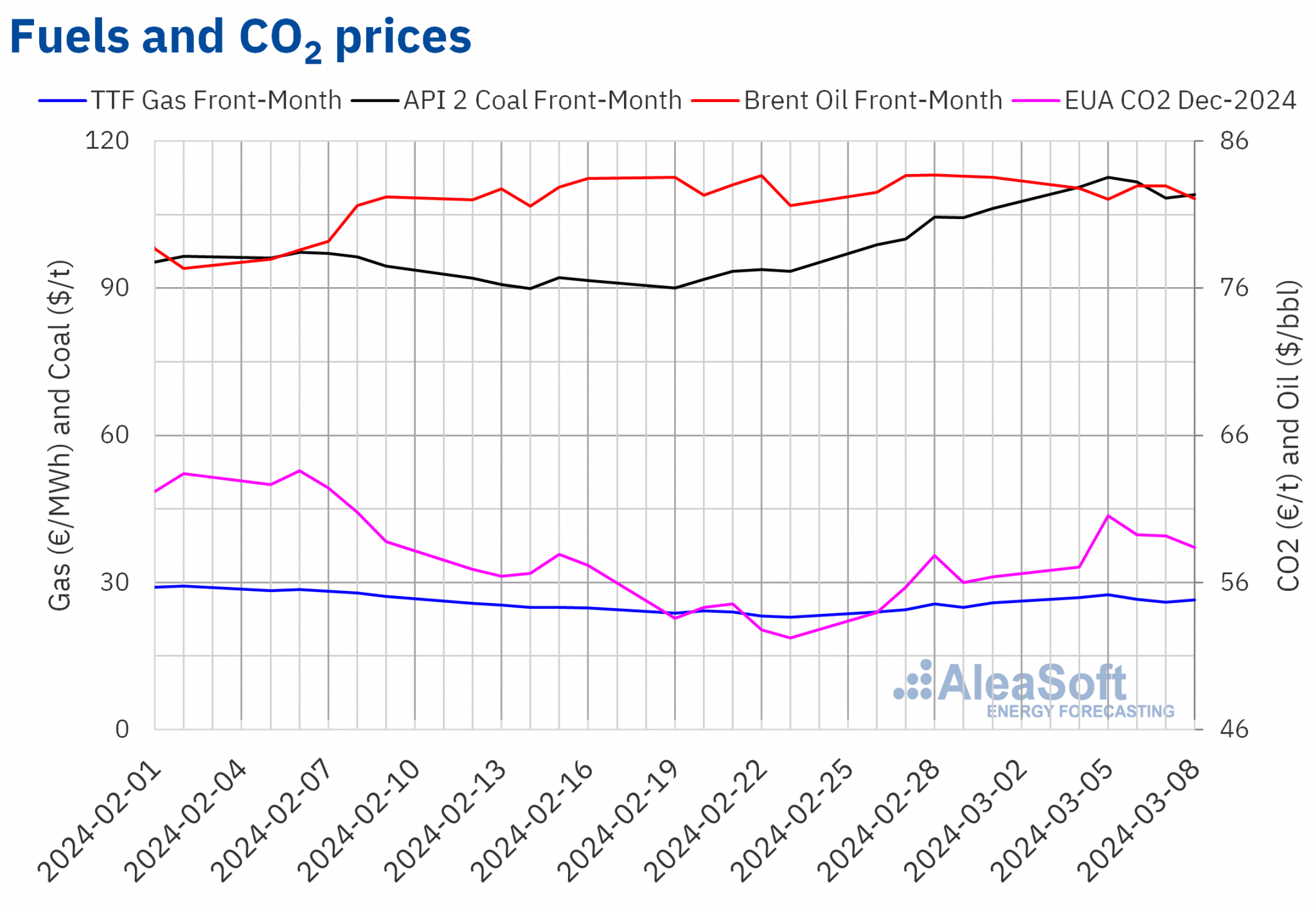

Na primeira semana de março, os preços de fechamento dos futuros de petróleo Brent para o Front-Month no mercado ICE mantiveram-se abaixo de 83 $/bbl. Os preços desceram até registrar o preço de fechamento mínimo semanal, de 82,04 $/bbl, na terça-feira, 5 de março. Posteriormente, nos dias 6 e 7 de março, o preço de fechamento foi de 82,96 $/bbl, o mais alto da semana. Na sexta-feira, o preço de fechamento voltou a cair. Este foi de 82,08 $/bbl, 1,8% menor que o da sexta-feira anterior.

Na primeira semana de março, a preocupação com a evolução da demanda na China exerceu sua influência para baixo sobre os preços dos futuros de petróleo Brent. No entanto, a instabilidade no Oriente Médio e os cortes de produção dos países membros da OPEP+ contribuíram para manter os preços de fechamento acima dos 82 $/bbl.

Quanto aos futuros de gás TTF no mercado ICE para o Front-Month, os preços de fechamento aumentaram até alcançar seu preço de fechamento máximo semanal, de 27,47 €/MWh, na terça-feira, 5 de março. Segundo os dados analisados na AleaSoft Energy Forecasting, este preço foi 13% maior que o da terça-feira anterior e o mais alto das últimas quatro semanas. Em contrapartida, na quinta-feira, 7 de março, esses futuros registraram seu preço de fechamento mínimo semanal, de 25,99 €/MWh. Na sexta-feira, os preços se recuperaram e, na última sessão da semana, o preço de fechamento foi de 26,39 €/MWh, 2,3% maior que o da sexta-feira anterior.

Na primeira semana de março, a preocupação com o fornecimento devido aos atrasos no retorno ao pleno funcionamento da planta exportadora de gás natural liquefeito de Freeport exerceu sua influência para cima sobre os preços dos futuros de gás TTF. No entanto, os elevados níveis das reservas europeias propiciaram que os preços permanecessem abaixo dos 28 €/MWh.

No que diz respeito aos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2024, a tendência ascendente iniciada no final da semana anterior continuou até a terça-feira, 5 de março. Nesse dia, esses futuros registraram seu preço de fechamento máximo semanal, de 60,54 €/t. Segundo os dados analisados na AleaSoft Energy Forecasting, esta foi a única ocasião em que os preços de fechamento superaram os 60 €/t nas últimas quatro semanas. No resto das sessões da primeira semana de março, os preços desceram. Como resultado, na sexta-feira, 8 de março, o preço de fechamento foi de 58,39 €/t, ainda 3,6% maior que o da sexta-feira anterior.

Fonte: AleaSoft Energy Forecasting: Preparado pela AleaSoft Energy Forecasting com dados da ICE e da EEX.

Fonte: AleaSoft Energy Forecasting: Preparado pela AleaSoft Energy Forecasting com dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre as perspectivas dos mercados de energia na Europa e o financiamento e avaliação de projetos renováveis

Na próxima quinta-feira, 14 de março, a AleaSoft Energy Forecasting e a AleaGreen celebrarão seu terceiro webinar de 2024, ano do XXV aniversário da fundação da AleaSoft Energy Forecasting. Nesta ocasião, palestrantes convidados da EY participarão pela quarta vez na série de webinars mensais. O webinar analisará as perspectivas dos mercados de energia europeus, a regulação, o financiamento dos projetos de energias renováveis, os PPAs, o autoconsumo, a avaliação de carteiras, o leilão de hidrogênio verde e o Innovation Fund.

Fonte: AleaSoft Energy Forecasting.