AleaSoft Energy Forecasting, 11 mars 2024. Au cours de la première semaine de mars, la production solaire photovoltaïque a atteint la valeur journalière la plus élevée jamais enregistrée pour un mois de mars sur la plupart des grands marchés européens de l’électricité. Cela n’a pas empêché les prix moyens hebdomadaires du marché d’être plus élevés que la semaine précédente, aidés par une demande et des prix plus élevés pour le gaz et le CO2, ainsi qu’une production éolienne plus faible sur la plupart des marchés. Le marché MIBEL a de nouveau enregistré les prix les plus bas et a atteint le dimanche 10 mars le prix le plus bas depuis février 2014.

Production solaire photovoltaïque et thermoélectrique et production éolienne

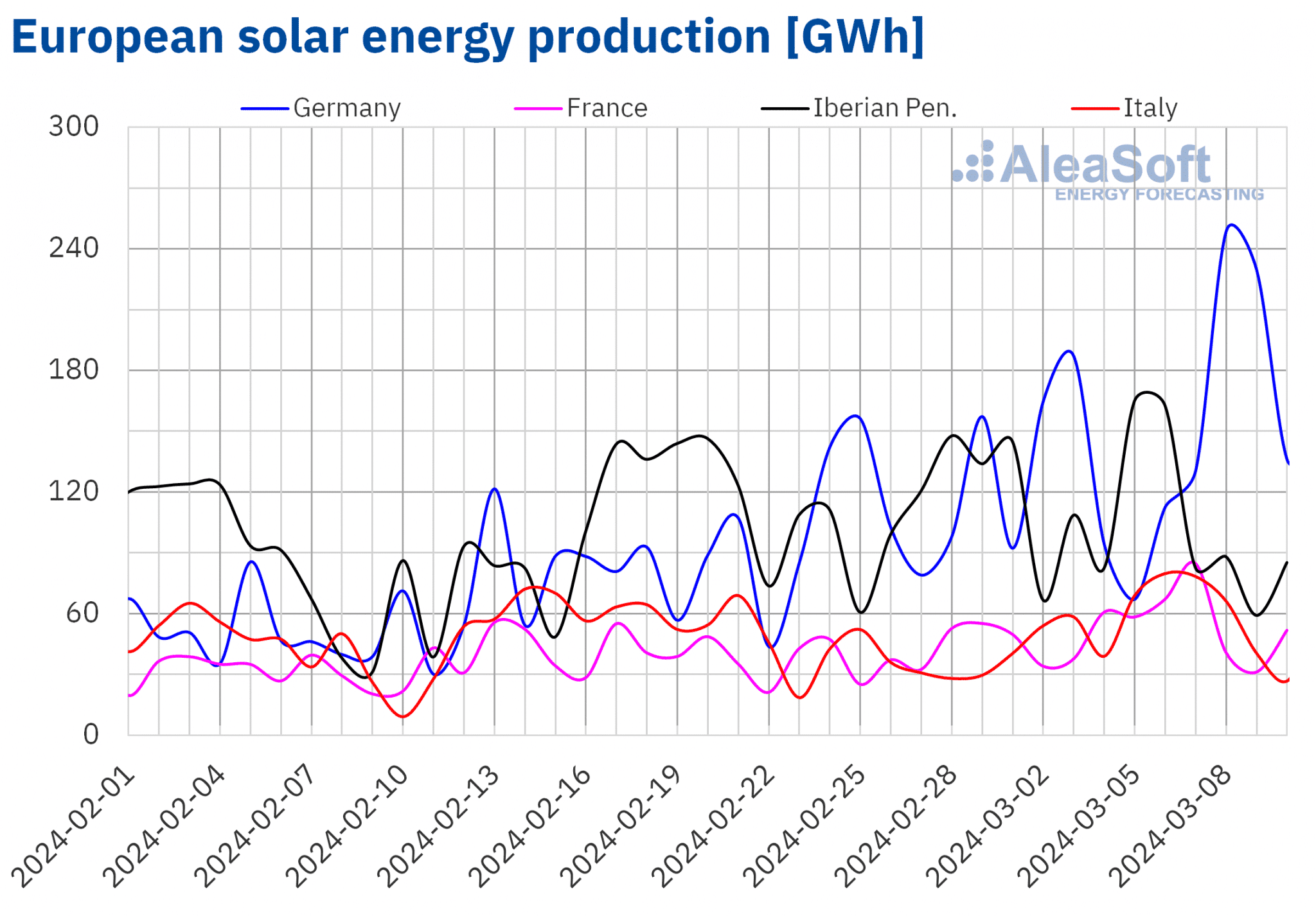

Au cours de la semaine du 4 mars, la production solaire a augmenté sur la plupart des grands marchés européens de l’électricité par rapport à la semaine précédente. Le marché italien a connu la plus forte augmentation (44 %), inversant la tendance à la baisse des deux semaines précédentes. Le marché allemand a enregistré la plus faible augmentation (16 %), en hausse constante pour la quatrième semaine consécutive. Seule la péninsule ibérique a connu une baisse de la production solaire, de 6,5 % au Portugal et de 12 % en Espagne.

La plupart des marchés analysés ont enregistré les niveaux de production photovoltaïque journalière les plus élevés jamais enregistrés pour un mois de mars. La liste commence par le marché allemand, qui a produit 249 GWh le 8 mars, soit le niveau le plus élevé depuis la mi-septembre. Le marché espagnol a produit 137 GWh deux jours de suite, les 5 et 6 mars, un niveau jamais atteint en été, le 31 août. Le marché français a produit 85 GWh le 7 mars, ce qui représente également la valeur la plus élevée depuis la fin du mois de septembre. La liste est complétée par le Portugal, où la production solaire a atteint 13 GWh le 5 mars, soit un peu moins que les records enregistrés en février, mais jusqu’à présent la valeur la plus élevée jamais enregistrée au cours d’un seul mois de mars.

Pour la semaine du 11 mars, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, la tendance à la hausse de cette semaine se poursuivra et la production solaire augmentera en Allemagne, en Espagne et en Italie.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA. Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

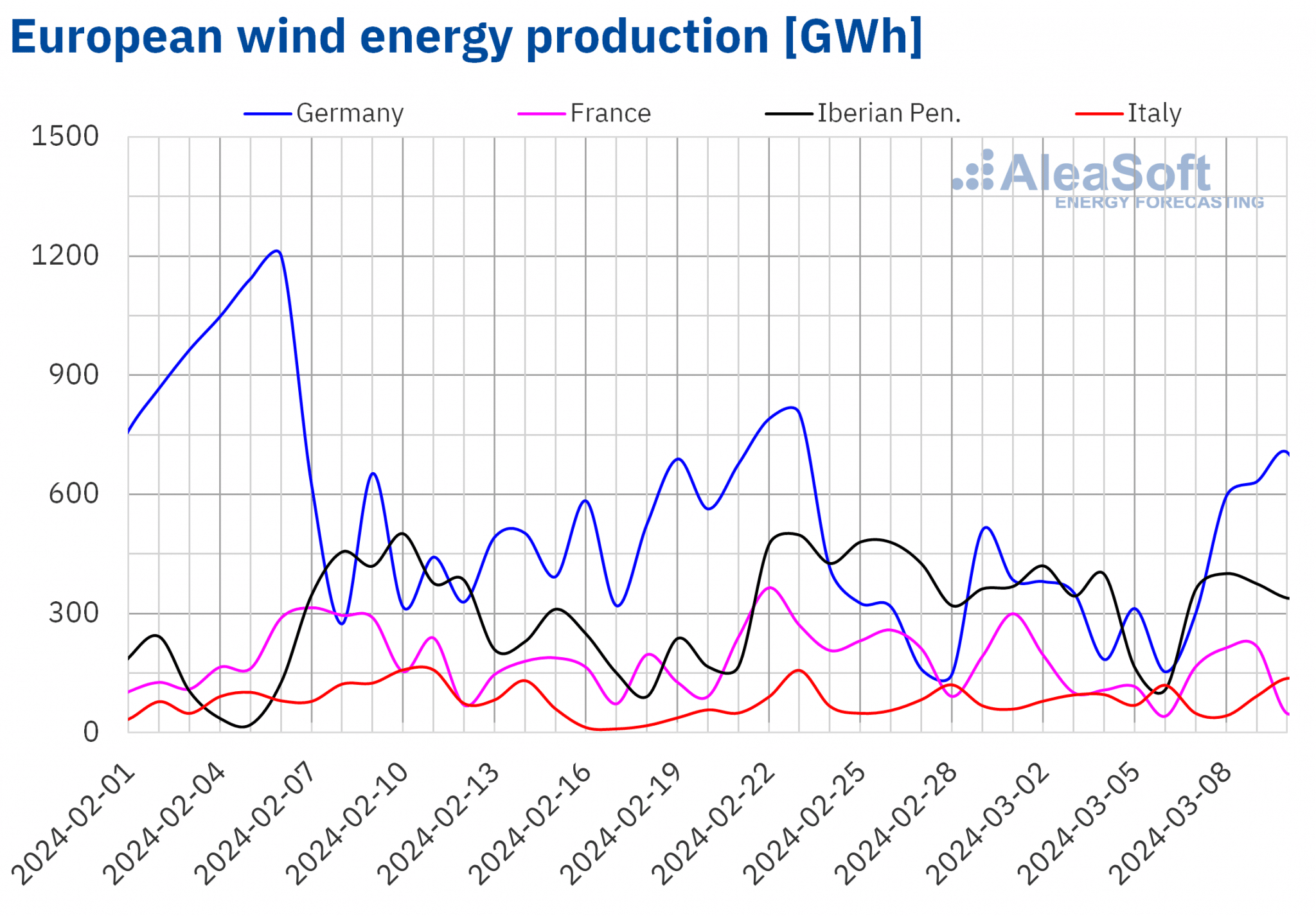

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.Au cours de la semaine du 4 mars, la production d’énergie éolienne a diminué sur la plupart des principaux marchés européens de l’électricité par rapport à la semaine précédente. Le marché français a enregistré la plus forte baisse (32 %), poursuivant la tendance de la semaine précédente. Le marché portugais a enregistré la plus faible baisse (13 %), inversant les hausses des deux semaines précédentes. En revanche, la production d’énergie éolienne en Allemagne a augmenté de 28 %. Le marché italien a suivi une tendance similaire pour la troisième semaine consécutive, avec cette fois une augmentation de 7,6 %.

Pour la semaine du 11 mars, les prévisions de production d’énergie éolienne d’AleaSoft Energy Forecasting indiquent que la tendance à la baisse se poursuivra dans la péninsule ibérique et en France. L’Italie connaîtra également une baisse de la production éolienne, inversant la tendance à la hausse des dernières semaines. Seule l’Allemagne devrait voir sa production d’énergie éolienne augmenter.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.Demande d’électricité

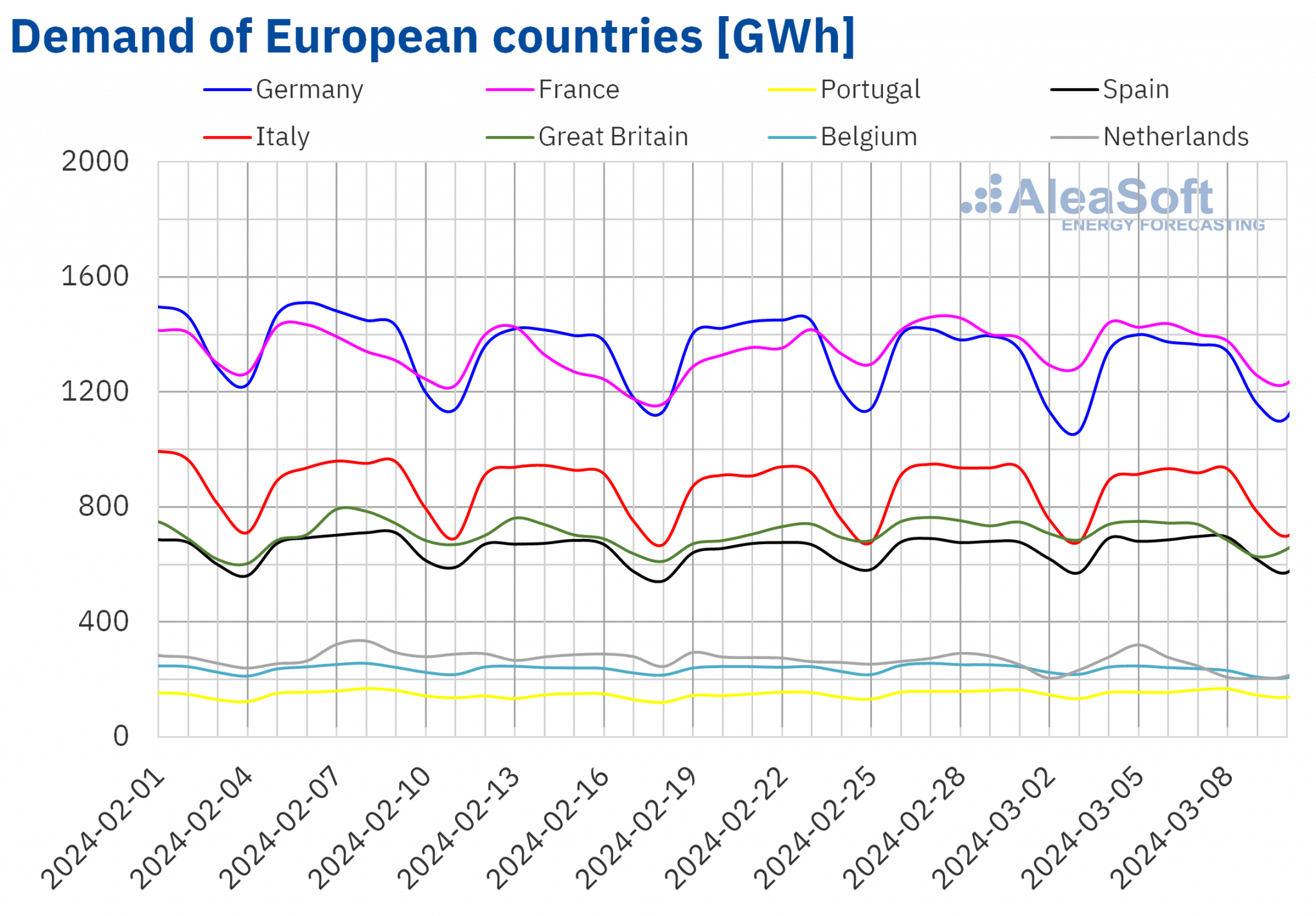

Au cours de la semaine du 4 mars, la demande d’électricité a diminué sur la plupart des principaux marchés européens de l’électricité d’une semaine sur l’autre, inversant la tendance à la hausse de la semaine précédente. Les baisses allaient de 0,5 % sur les marchés italien et allemand à 4,7 % sur le marché belge. Sur les marchés néerlandais et allemand, la demande a baissé pour la quatrième et la deuxième semaine consécutive, respectivement. La péninsule ibérique a fait exception à la tendance à la baisse observée sur le reste des marchés analysés. Les marchés portugais et espagnol ont enregistré une augmentation de la demande, pour la troisième semaine consécutive, de 0,3% et 1,0%, respectivement.

Au cours de la première semaine de mars, les températures moyennes ont baissé de 0,1°C à 0,7°C par rapport à la semaine précédente sur la plupart des marchés européens analysés. Seules la Grande-Bretagne, la Belgique et la France ont connu une hausse des températures moyennes de 0,5°C à 0,9°C.

Pour la semaine du 11 mars, selon les prévisions de demande d’AleaSoft Energy Forecasting, l’Allemagne, le Portugal, la Grande-Bretagne et les Pays-Bas connaîtront une augmentation, inversant dans la plupart des cas la tendance à la baisse de la semaine précédente. En revanche, la demande diminuera sur les marchés français, espagnol, italien et belge.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA.Marchés européens de l’électricité

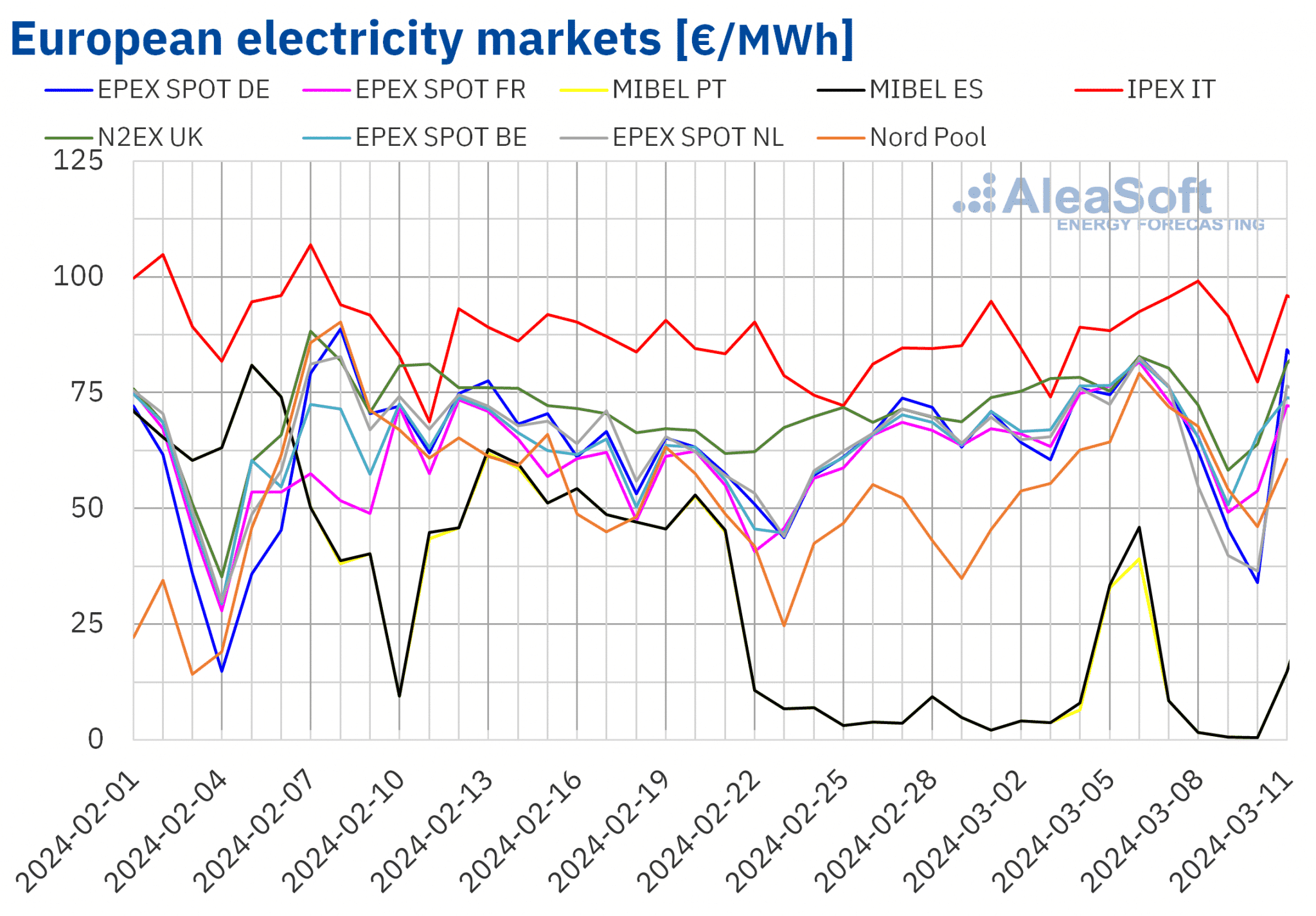

Au cours de la semaine du 4 mars, les prix moyens sur les principaux marchés européens de l’électricité ont continué à augmenter. Le marché en Allemagne et aux Pays-Bas a fait exception, avec des baisses respectives de 4,1 % et 7,0 %. En revanche, le marché MIBEL en Espagne et au Portugal, qui avait enregistré des baisses la semaine précédente, a connu les plus fortes augmentations de prix en pourcentage, en raison des prix bas enregistrés sur ce marché, en particulier au cours de la dernière semaine de février. La moyenne du marché portugais a augmenté de 183 % et celle du marché espagnol de 211 %, bien qu’ils soient restés à 12,81 €/MWh et 14,10 €/MWh en moyenne pour la semaine, respectivement. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix ont augmenté de 1,1 % sur le marché britannique N2EX et de 31 % sur le marché nordique Nord Pool.

Malgré ces augmentations, au cours de la première semaine de mars, les moyennes hebdomadaires sont restées inférieures à 70 €/MWh sur la plupart des marchés européens de l’électricité analysés. Les exceptions sont le marché belge, le marché britannique et le marché italien IPEX, avec des moyennes de 70,44 €/MWh, 73,03 €/MWh et 90,51 €/MWh, respectivement. En revanche, les marchés portugais et espagnol ont à nouveau enregistré les prix hebdomadaires les plus bas, soit 12,81 €/MWh et 14,10 €/MWh, respectivement. Sur les autres marchés analysés, les prix variaient entre 62,63 €/MWh sur le marché néerlandais et 67,79 €/MWh sur le marché français.

En ce qui concerne les prix horaires, les 9 et 10 mars, le marché allemand a enregistré 7 heures de prix négatifs. Le marché néerlandais a également enregistré 11 heures de prix négatifs du 8 au 10 mars. Le prix horaire le plus bas de -39,79 €/MWh a été atteint sur le marché néerlandais le 9 mars, de 13h00 à 14h00. Il s’agit du prix le plus bas sur ce marché depuis la première moitié du mois d’août 2023. D’autre part, malgré l’augmentation de la moyenne hebdomadaire, la combinaison d’une forte production renouvelable et d’une faible demande a également conduit à des prix bas sur le marché MIBEL. Dans ce cas, du 8 au 10 mars, il y a eu 38 heures avec un prix de 0 €/MWh. En ce qui concerne les prix journaliers, le dimanche 10 mars, le marché MIBEL de l’Espagne et du Portugal a atteint une moyenne de 0,54 €/MWh. Ce prix était le plus bas depuis février 2014 sur le marché ibérique.

Au cours de la semaine du 4 mars, l’augmentation du prix moyen du gaz et des quotas d’émission de CO2 a entraîné une hausse des prix sur les marchés européens de l’électricité. La baisse de la production d’énergie éolienne sur la plupart des marchés analysés a également contribué à ce comportement. De plus, dans le cas du marché MIBEL, la production solaire a chuté et la demande d’électricité a augmenté. En revanche, l’augmentation de la production éolienne et solaire en Allemagne a contribué à la baisse des prix sur ce marché.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent qu’au cours de la deuxième semaine de mars, les hausses de prix pourraient se poursuivre sur les marchés européens de l’électricité. La baisse de la production d’énergie éolienne sur la plupart des marchés et l’augmentation de la demande sur certains d’entre eux conduiront à ce comportement.

Source : AleaSoft Energy Forecasting : Préparé par AleaSoft Energy Forecasting avec des données de l'OMIE, , Nord Pool et GME.

Source : AleaSoft Energy Forecasting : Préparé par AleaSoft Energy Forecasting avec des données de l'OMIE, , Nord Pool et GME.Brent, carburants et CO2

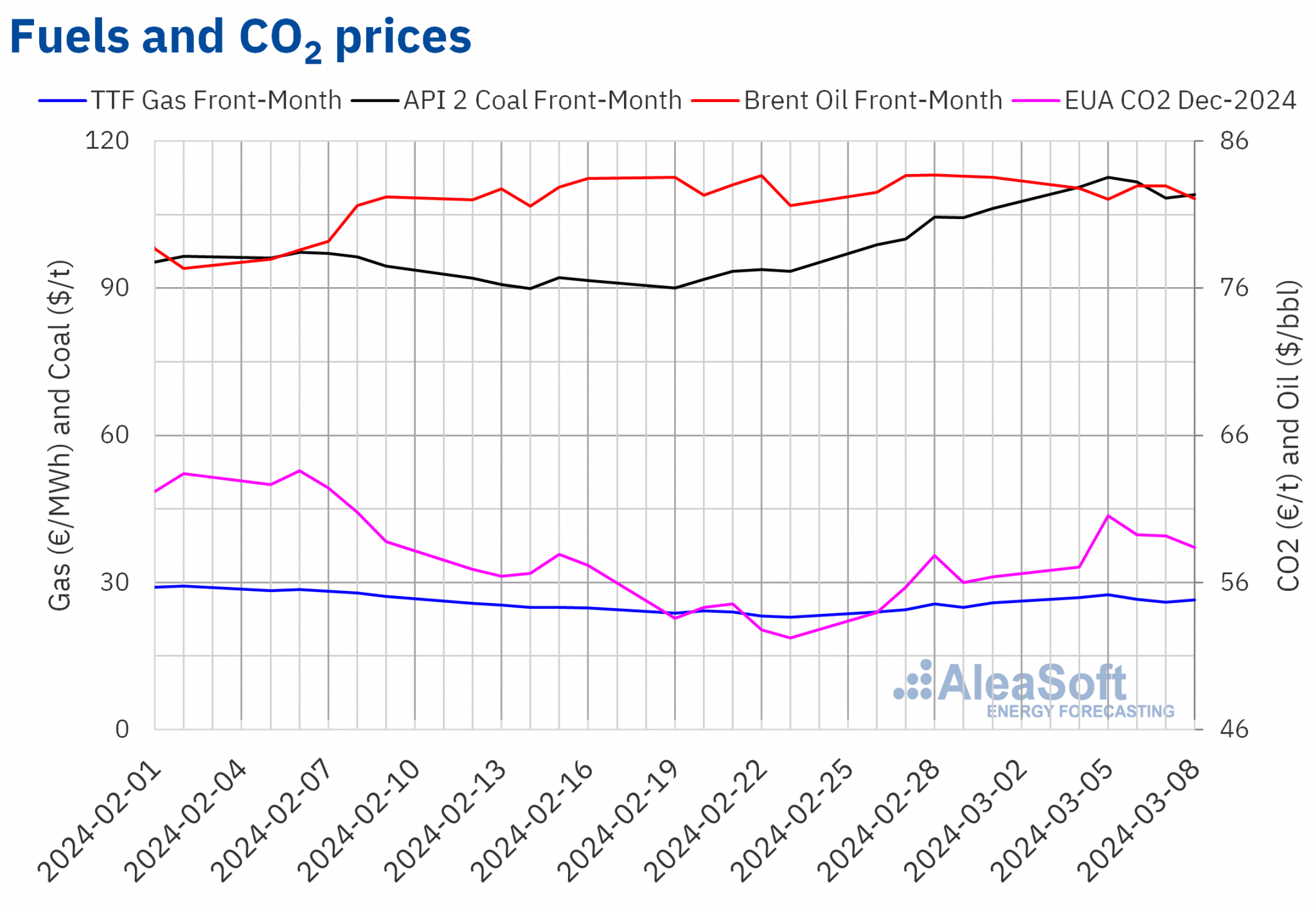

Au cours de la première semaine de mars, les prix de clôture des contrats à terme du pétrole brut Brent pour le premier mois sur le marché ICE sont restés inférieurs à 83 dollars le baril. Le mardi 5 mars, les prix sont tombés à un niveau de clôture hebdomadaire de 82,04 $/bbl. Par la suite, les 6 et 7 mars, le prix de clôture était de 82,96 $/b, le plus élevé de la semaine. Le vendredi, le prix de clôture a de nouveau chuté. Il était de 82,08 $/b, soit 1,8 % de moins que le vendredi précédent.

Au cours de la première semaine de mars, les inquiétudes concernant l’évolution de la demande en Chine ont exercé une influence à la baisse sur les prix à terme du pétrole Brent. Toutefois, l’instabilité au Moyen-Orient et les réductions de production des pays membres de l’OPEP+ ont contribué à maintenir les prix de clôture au-dessus de 82 dollars le baril.

En ce qui concerne les contrats à terme sur le gaz TTF sur le marché ICE pour le Front-Month, les prix de clôture ont augmenté pour atteindre leur prix de clôture hebdomadaire maximum de 27,47 €/MWh le mardi 5 mars. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix était supérieur de 13 % à celui du mardi précédent et le plus élevé des quatre dernières semaines. En revanche, le jeudi 7 mars, ces contrats à terme ont enregistré leur prix de clôture hebdomadaire le plus bas, à savoir 25,99 €/MWh. Le vendredi, les prix se sont redressés et, lors de la dernière séance de la semaine, le prix de clôture était de 26,39 €/MWh, soit 2,3 % de plus que le vendredi précédent.

Au cours de la première semaine de mars, les inquiétudes concernant l’offre, dues aux retards dans la remise en service de l’usine d’exportation de gaz naturel liquéfié de Freeport, ont exercé une influence à la hausse sur les prix à terme du gaz TTF. Toutefois, les niveaux élevés des stocks européens ont permis de maintenir les prix en dessous de 28 €/MWh.

En ce qui concerne les contrats à terme sur le CO2 sur le marché EEX pour le contrat de référence de décembre 2024, la tendance à la hausse entamée à la fin de la semaine précédente s’est poursuivie jusqu’au mardi 5 mars. Ce jour-là, ces contrats à terme ont enregistré leur prix de clôture hebdomadaire le plus élevé, à savoir 60,54 €/t. Selon les données analysées dans AleaSoft Energy Forecasting, il s’agit de la seule occasion où les prix de clôture ont dépassé 60 €/t au cours des quatre dernières semaines. Lors de toutes les autres séances de la première semaine de mars, les prix ont baissé. Par conséquent, le vendredi 8 mars, le prix de clôture était de 58,39 €/t, soit 3,6 % de plus que le vendredi précédent.

Source : AleaSoft Energy Forecasting : Préparé par AleaSoft Energy Forecasting avec des données de l'ICE et de l'EEX.

Source : AleaSoft Energy Forecasting : Préparé par AleaSoft Energy Forecasting avec des données de l'ICE et de l'EEX.L’analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés de l’énergie en Europe et sur le financement et l’évaluation des projets d’énergie renouvelable.

Jeudi prochain, 14 mars, AleaSoft Energy Forecasting et AleaGreen tiendront leur troisième webinaire de 2024, l’année du 25e anniversaire de la création d’AleaSoft Energy Forecasting. À cette occasion, des intervenants d’EY participeront pour la quatrième fois à la série de webinaires mensuels. Le webinaire abordera les perspectives des marchés européens de l’énergie, la réglementation, le financement des projets d’énergie renouvelable, les PPA, l’autoconsommation, l’évaluation du portefeuille, la vente aux enchères d’hydrogène vert et le fonds d’innovation.

Source: AleaSoft Energy Forecasting.