AleaSoft Energy Forecasting, 11. März 2024. In der ersten Märzwoche erreichte die PV-Erzeugung in den meisten großen europäischen Strommärkten den höchsten Tageswert für einen Märzmonat in der Geschichte. Dies verhinderte nicht, dass die durchschnittlichen Wochenmarktpreise höher waren als in der Vorwoche, was durch eine höhere Nachfrage und höhere Preise für Gas und CO2 sowie eine geringere Windproduktion in den meisten Märkten begünstigt wurde. Der MIBEL-Markt verzeichnete erneut die niedrigsten Preise und erreichte am Sonntag, den 10. März, den niedrigsten Preis seit Februar 2014.

Solare Photovoltaik- und Solarthermieproduktion und Windstromproduktion

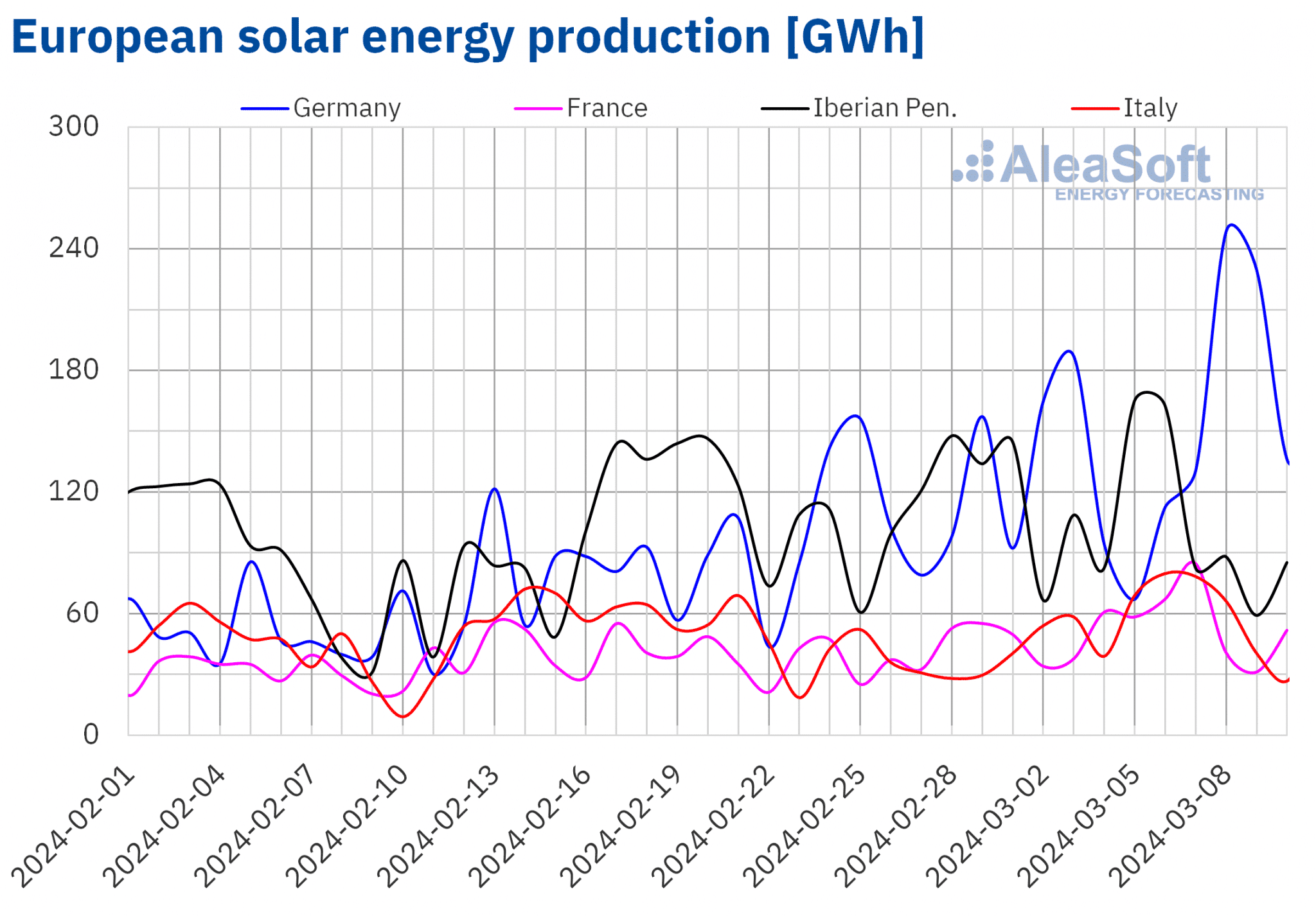

In der Woche vom 4. März stieg die Solarstromerzeugung auf den meisten europäischen Strommärkten im Vergleich zur Vorwoche. Der italienische Markt verzeichnete mit 44 % den größten Anstieg und kehrte damit den Abwärtstrend der beiden Vorwochen um. Der deutsche Markt verzeichnete mit 16 % den geringsten Zuwachs und stieg damit in der vierten Woche in Folge. Nur auf der iberischen Halbinsel ging die Solarproduktion zurück, und zwar um 6,5 % in Portugal und um 12 % in Spanien.

In den meisten der untersuchten Märkte wurden im März die höchsten jemals für einen Monat gemessenen Tageswerte der PV-Produktion verzeichnet. Die Liste beginnt mit dem deutschen Markt, der am 8. März 249 GWh produzierte, was auch der höchste Wert seit Mitte September ist. Der spanische Markt erzeugte am 5. und 6. März an zwei aufeinanderfolgenden Tagen 137 GWh, ein Wert, der zuletzt im Sommer, am 31. August, erreicht wurde. Auf dem französischen Markt wurden am 7. März 85 GWh erzeugt, was ebenfalls der höchste Wert seit Ende September ist. Abgerundet wird die Liste durch Portugal, wo die Solarproduktion am 5. März 13 GWh erreichte, was leicht unter den Rekorden vom Februar liegt, aber bisher der höchste Wert ist, der jemals in einem einzelnen Märzmonat verzeichnet wurde.

In der Woche vom 11. März wird sich nach den Prognosen von AleaSoft Energy Forecasting der Aufwärtstrend in dieser Woche fortsetzen und die Solarproduktion in Deutschland, Spanien und Italien steigen.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

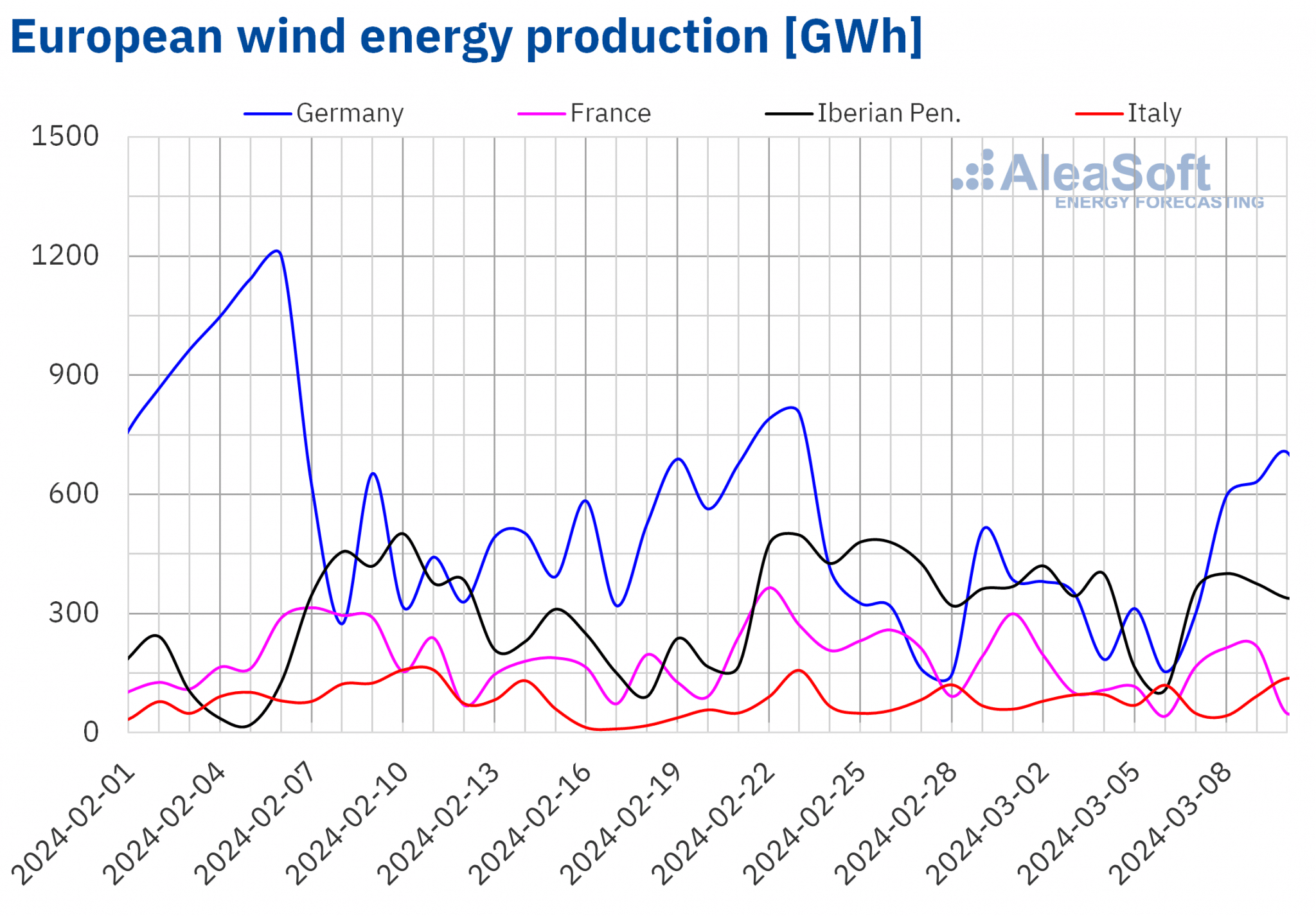

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.In der Woche vom 4. März ist die Windenergieerzeugung auf den meisten europäischen Strommärkten im Vergleich zur Vorwoche zurückgegangen. Der französische Markt verzeichnete den stärksten Rückgang von 32 % und setzte damit den Trend der Vorwoche fort. Der portugiesische Markt verzeichnete mit 13 % den geringsten Rückgang und kehrte damit den Anstieg der beiden Vorwochen um. Im Gegensatz dazu stieg die Windstromproduktion in Deutschland um 28 %. Der italienische Markt folgte in der dritten Woche in Folge einem ähnlichen Trend, dieses Mal mit einem Anstieg von 7,6 %.

Für die Woche vom 11. März zeigen die Prognosen von AleaSoft Energy Forecasting, dass sich der Abwärtstrend der Windenergieproduktion auf der iberischen Halbinsel und in Frankreich fortsetzen wird. Auch in Italien wird die Windenergieproduktion zurückgehen und damit den Aufwärtstrend der letzten Wochen umkehren. Nur in Deutschland wird ein Anstieg der Windenergieproduktion erwartet.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.Elektrizitätsnachfrage

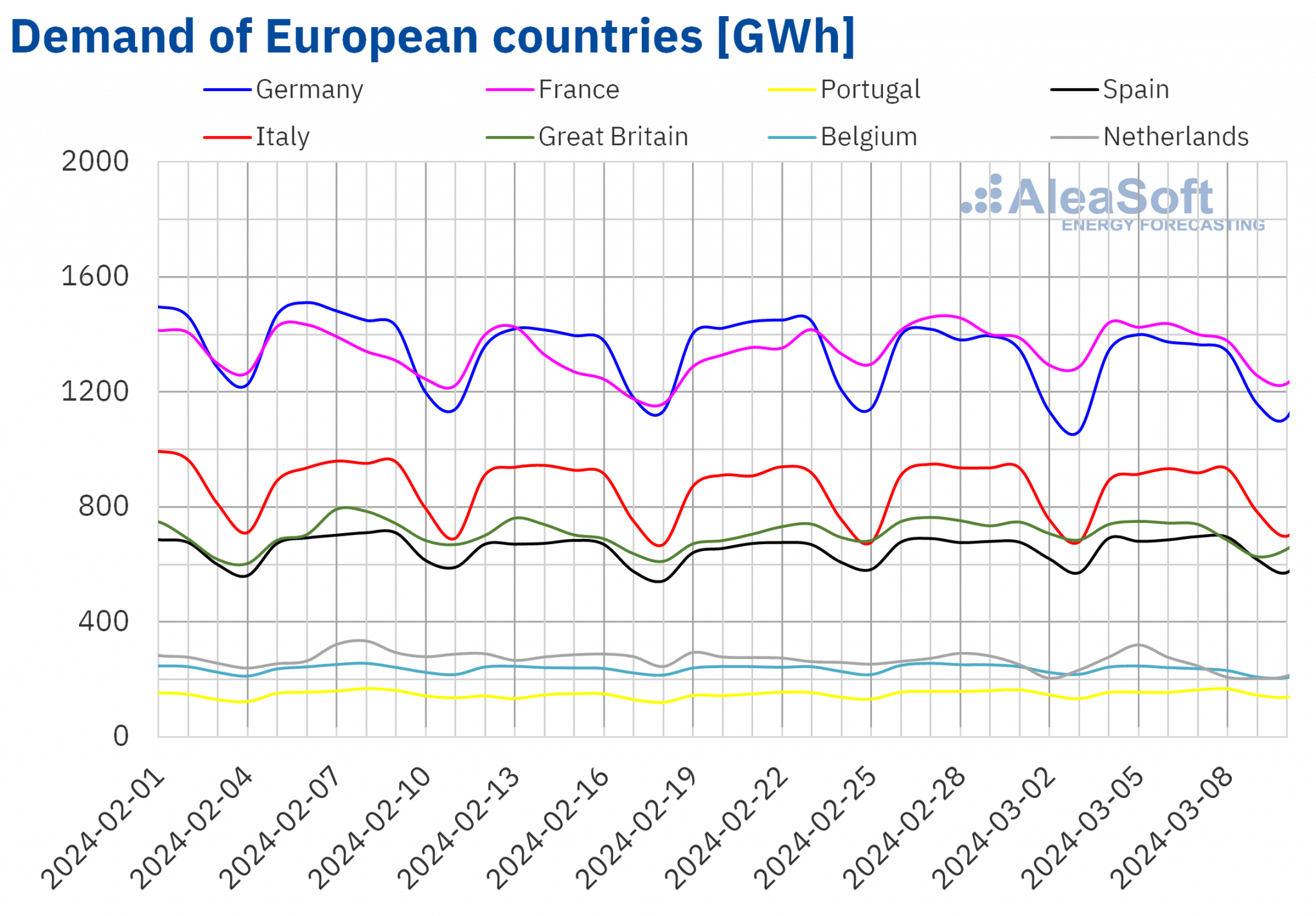

In der Woche vom 4. März ging die Stromnachfrage auf den meisten großen europäischen Strommärkten im Wochenvergleich zurück und kehrte damit den Aufwärtstrend der Vorwoche um. Die Rückgänge reichten von 0,5 % auf dem italienischen und deutschen Markt bis zu 4,7 % auf dem belgischen Markt. Auf dem niederländischen und dem deutschen Markt ging die Nachfrage in der vierten bzw. zweiten Woche in Folge zurück. Die iberische Halbinsel bildete eine Ausnahme von der rückläufigen Tendenz, die auf den übrigen untersuchten Märkten zu beobachten war. Der portugiesische und der spanische Markt verzeichneten in der dritten Woche in Folge einen Anstieg der Nachfrage, und zwar um 0,3 % bzw. 1,0 %.

In der ersten Märzwoche sanken die Durchschnittstemperaturen in den meisten untersuchten europäischen Märkten im Vergleich zur Vorwoche um 0,1°C bis 0,7°C. Nur in Großbritannien, Belgien und Frankreich stiegen die Durchschnittstemperaturen um 0,5°C auf 0,9°C.

In der Woche vom 11. März wird es laut den Nachfrageprognosen von AleaSoft Energy Forecasting einen Anstieg in Deutschland, Portugal, Großbritannien und den Niederlanden geben, was in den meisten Fällen den Abwärtstrend der Vorwoche umkehrt. Im Gegensatz dazu wird die Nachfrage auf dem französischen, spanischen, italienischen und belgischen Markt zurückgehen.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.Europäische Strommärkte

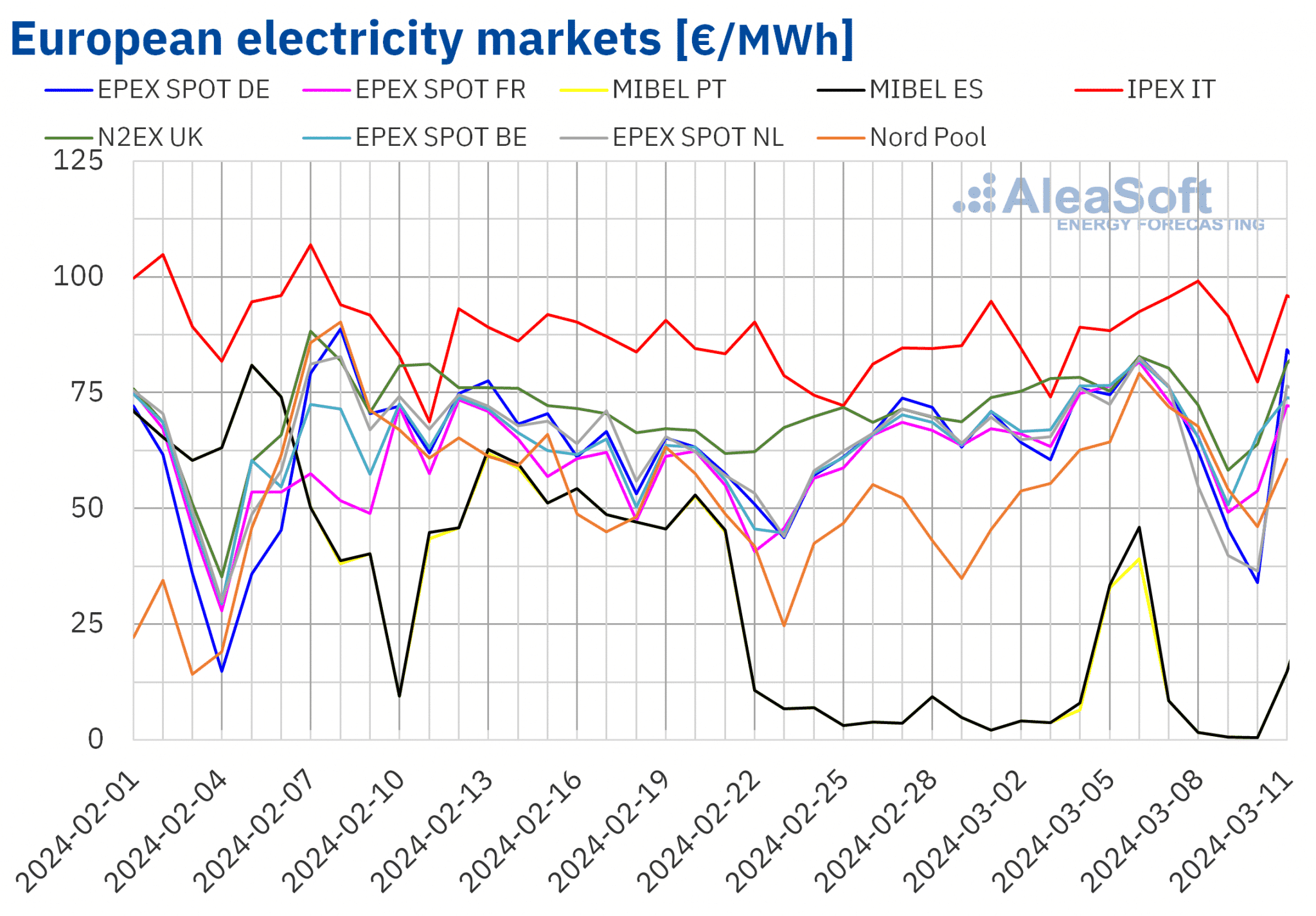

In der Woche vom 4. März stiegen die Durchschnittspreise an den wichtigsten europäischen Strommärkten weiter an. Die Ausnahme bildete der -Markt in Deutschland und den Niederlanden mit Rückgängen von 4,1 % bzw. 7,0 %. Im Gegensatz dazu verzeichnete der MIBEL-Markt in Spanien und Portugal, der in der Vorwoche Rückgänge verzeichnet hatte, die größten prozentualen Preissteigerungen, was auf die niedrigen Preise zurückzuführen ist, die auf diesem Markt insbesondere in der letzten Februarwoche verzeichnet wurden. Der Durchschnitt des portugiesischen Marktes stieg um 183 % und der des spanischen Marktes um 211 %, obwohl sie im Wochendurchschnitt bei 12,81 €/MWh bzw. 14,10 €/MWh blieben. Auf den übrigen in AleaSoft Energy Forecasting analysierten Märkten stiegen die Preise zwischen 1,1 % auf dem britischen N2EX-Markt und 31 % auf dem nordischen Nord Pool-Markt.

Trotz dieser Erhöhungen blieben die wöchentlichen Durchschnittspreise in der ersten Märzwoche auf den meisten der untersuchten europäischen Strommärkte unter 70 €/MWh. Ausnahmen bildeten der belgische Markt, der britische Markt und der italienische IPEX-Markt mit Durchschnittspreisen von 70,44 €/MWh, 73,03 €/MWh bzw. 90,51 €/MWh. Dagegen verzeichneten der portugiesische und der spanische Markt mit 12,81 €/MWh bzw. 14,10 €/MWh erneut die niedrigsten Wochenpreise. Auf den übrigen untersuchten Märkten reichten die Preise von 62,63 €/MWh auf dem niederländischen Markt bis 67,79 €/MWh auf dem französischen Markt.

Was die stündlichen Preise betrifft, so verzeichnete der deutsche Markt am 9. und 10. März 7 Stunden mit negativen Preisen. Auch der niederländische Markt verzeichnete vom 8. bis 10. März 11 Stunden mit negativen Preisen. Der niedrigste Stundenpreis von -39,79 €/MWh wurde auf dem niederländischen Markt am 9. März zwischen 13:00 und 14:00 Uhr erreicht. Dies war der niedrigste Preis auf diesem Markt seit der ersten Hälfte des Monats August 2023. Auf der anderen Seite führte die Kombination aus hoher Erzeugung aus erneuerbaren Energien und geringer Nachfrage trotz des Anstiegs des Wochendurchschnitts auch zu niedrigen Preisen auf dem MIBEL-Markt. In diesem Fall gab es vom 8. bis 10. März 38 Stunden mit einem Preis von 0 €/MWh. Bei den Tagespreisen erreichte der MIBEL-Markt in Spanien und Portugal am Sonntag, dem 10. März, einen Durchschnitt von 0,54 €/MWh. Dieser Preis war der niedrigste seit Februar 2014 auf dem iberischen Markt.

In der Woche vom 4. März führte der Anstieg der durchschnittlichen Preise für Gas und CO2-Emissionszertifikate zu höheren Preisen auf den europäischen Strommärkten. Der Rückgang der Windenergieproduktion in den meisten analysierten Märkten trug ebenfalls zu diesem Verhalten bei. Im Falle des MIBEL-Marktes ging die Solarstromproduktion zurück und die Stromnachfrage stieg. Im Gegensatz dazu trug der Anstieg der Wind- und Solarstromerzeugung in Deutschland zum Preisrückgang auf diesem Markt bei.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass sich in der zweiten Märzwoche der Preisanstieg auf den europäischen Strommärkten fortsetzen könnte. Der Rückgang der Windenergieproduktion in den meisten Märkten und der Anstieg der Nachfrage in einigen von ihnen werden zu diesem Verhalten führen.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

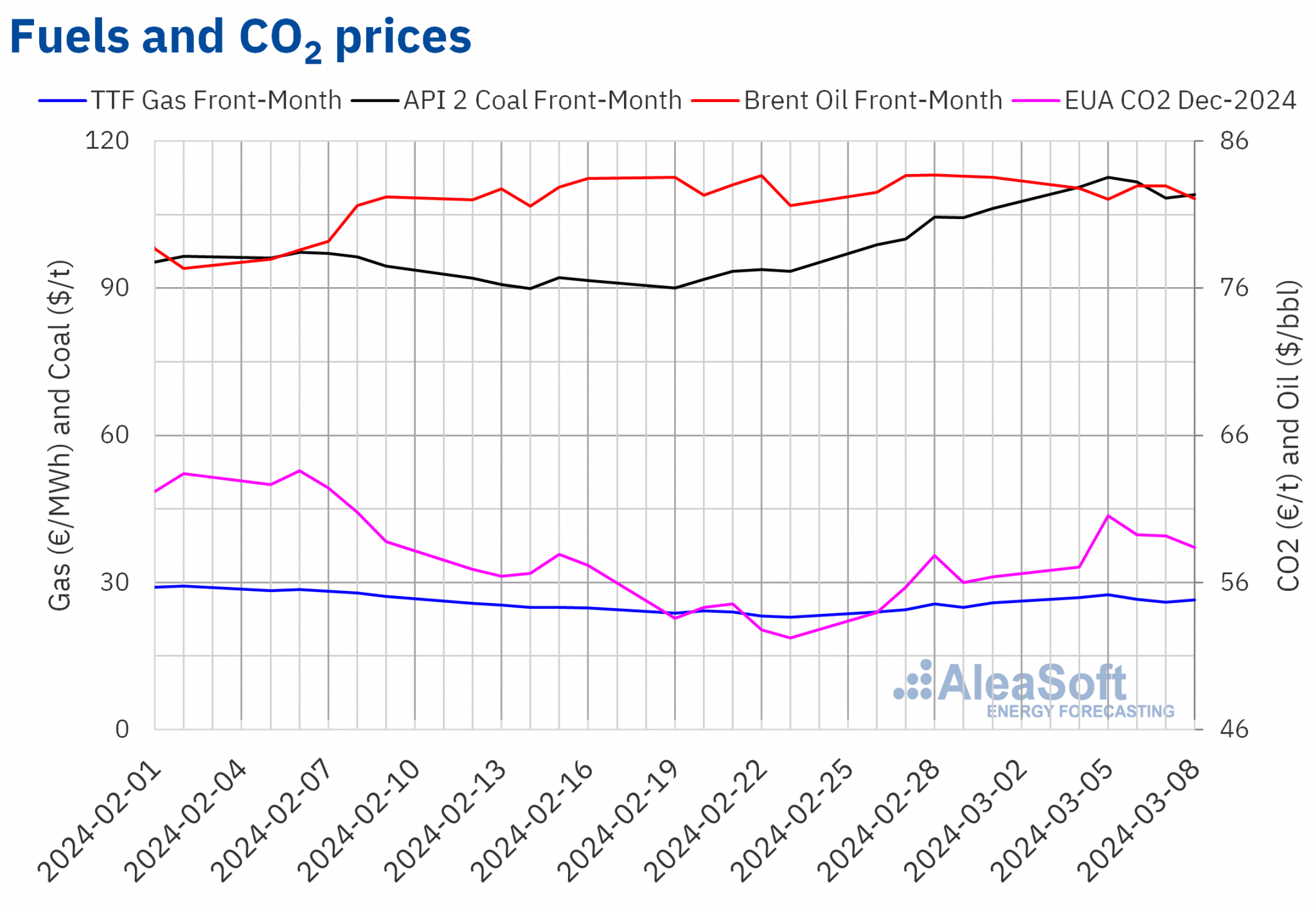

In der ersten Märzwoche blieben die Schlusskurse der Brent-Rohöl-Futures für den Frontmonat am ICE-Markt unter 83 $/bbl. Die Preise fielen am Dienstag, dem 5. März, auf ein wöchentliches Schlusstief von 82,04 $/bbl. Am 6. und 7. März lag der Schlusskurs dann bei 82,96 $/bbl, dem höchsten der Woche. Am Freitag fiel der Schlusskurs erneut. Er lag mit 82,08 $/bbl um 1,8 % niedriger als am Freitag zuvor.

In der ersten Märzwoche wirkte sich die Besorgnis über die Nachfrageentwicklung in China nachteilig auf die Brent-Öl-Futurespreise aus. Die Instabilität im Nahen Osten und die Produktionskürzungen der OPEC+-Mitgliedsländer trugen jedoch dazu bei, dass die Schlusskurse über 82 $/bbl blieben.

Bei den TTF-Gasfutures am ICE-Markt für den Frontmonat stiegen die Schlusskurse und erreichten am Dienstag, den 5. März, ihren wöchentlichen Höchststand von 27,47 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten war dieser Preis 13 % höher als am vorangegangenen Dienstag und der höchste der letzten vier Wochen. Im Gegensatz dazu verzeichneten diese Futures am Donnerstag, den 7. März, ihren niedrigsten Wochenschlusskurs von 25,99 €/MWh. Am Freitag erholten sich die Preise, und in der letzten Sitzung der Woche lag der Schlusskurs bei 26,39 €/MWh, 2,3 % höher als am Freitag zuvor.

In der ersten Märzwoche wirkten sich Versorgungssorgen aufgrund von Verzögerungen bei der Wiederaufnahme des Vollbetriebs der Freeport-Flüssigerdgas-Exportanlage positiv auf die TTF-Gas-Terminpreise aus. Die hohen europäischen Lagerbestände führten jedoch dazu, dass die Preise unter 28 €/MWh blieben.

Bei den CO2-Futures am EEX-Markt für den Benchmark-Kontrakt Dezember 2024 setzte sich der Ende der Vorwoche begonnene Aufwärtstrend bis Dienstag, den 5. März, fort. An diesem Tag verzeichneten diese Futures ihren höchsten Wochenschlusskurs von 60,54 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies das einzige Mal in den letzten vier Wochen, dass der Schlusskurs über 60 €/t lag. In allen anderen Sitzungen in der ersten Märzwoche waren die Preise rückläufig. Am Freitag, dem 8. März, lag der Schlusskurs bei 58,39 €/t und damit immer noch 3,6 % höher als am vorangegangenen Freitag.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.AleaSoft Energy Forecasting’s Analyse der Aussichten für die Energiemärkte in Europa und die Finanzierung und Bewertung von Projekten im Bereich der erneuerbaren Energien.

Am kommenden Donnerstag, den 14. März, veranstalten AleaSoft Energy Forecasting und AleaGreen ihr drittes Webinar im Jahr 2024, dem Jahr des 25-jährigen Jubiläums der Gründung von AleaSoft Energy Forecasting. Zu diesem Anlass werden Gastredner von EY zum vierten Mal an der monatlichen Webinarreihe teilnehmen. In dem Webinar werden die Aussichten für die europäischen Energiemärkte, die Regulierung, die Finanzierung von Projekten für erneuerbare Energien, PPAs, Eigenverbrauch, Portfoliobewertung, die Auktion für grünen Wasserstoff und der Innovationsfonds diskutiert.

Source: AleaSoft Energy Forecasting.