AleaSoft Energy Forecasting, 25. März 2024. In der dritten Märzwoche blieben die europäischen Strommarktpreise auf einem ähnlichen Niveau wie in den Vorwochen. In den meisten dieser Märkte sank der Wochendurchschnitt im Vergleich zur Vorwoche, da die Preise am Ende der Woche aufgrund der hohen Windproduktion und der geringeren Nachfrage an diesen Tagen niedrig waren. Die Solarproduktion nahm in den meisten Märkten zu, wobei in Frankreich und Italien die tägliche PV-Produktion für den Monat März einen Rekord erreichte. Die Gas- und CO2-Preise stiegen.

Solare Photovoltaik- und Solarthermieproduktion und Windstromproduktion

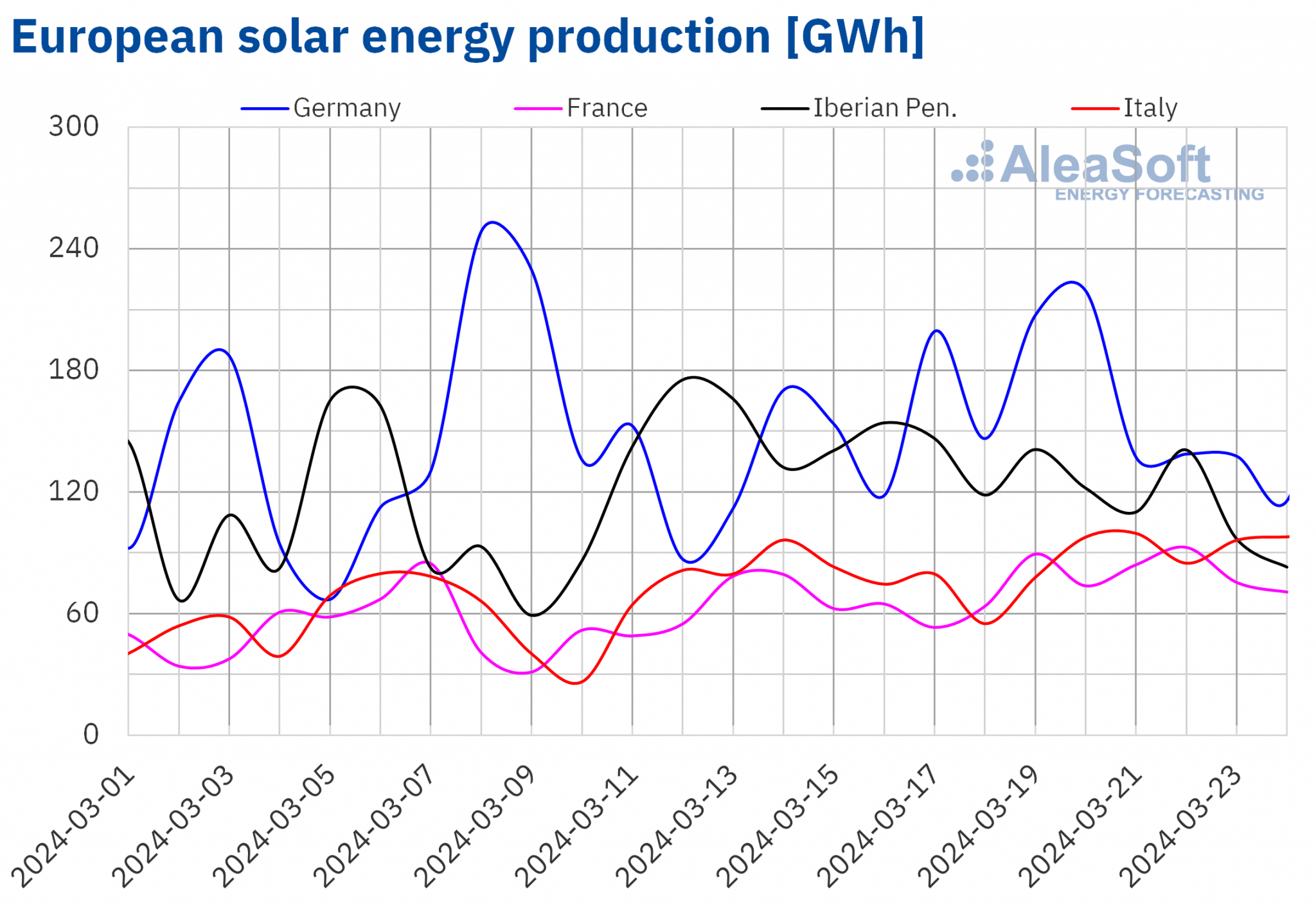

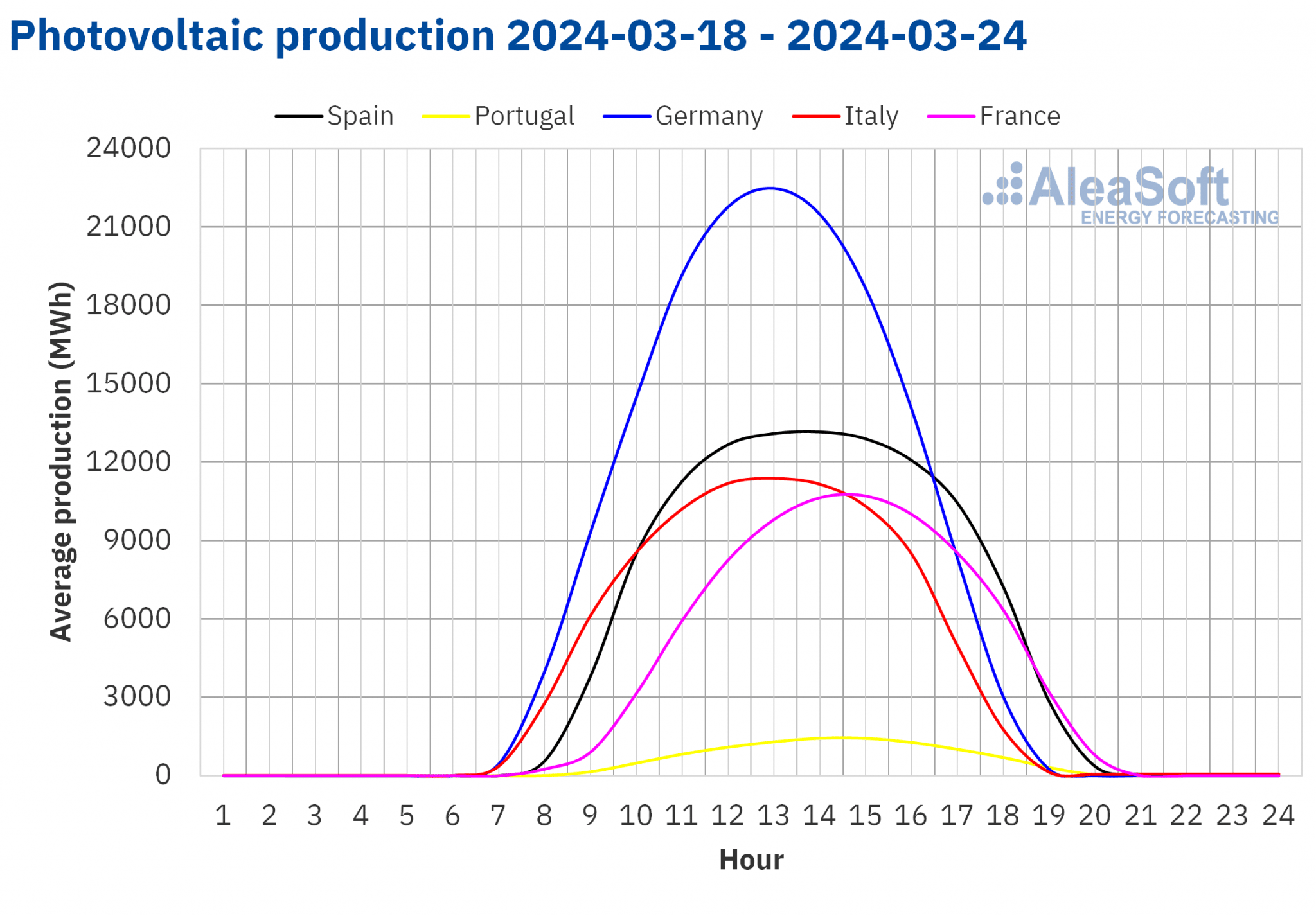

In der Woche vom 18. März stieg die Solarstromerzeugung auf den meisten europäischen Strommärkten im Vergleich zur Vorwoche. Der französische Markt verzeichnete mit 24 % den größten Anstieg und setzte damit den Aufwärtstrend in der vierten Woche in Folge fort. Der italienische Markt verzeichnete den geringsten Anstieg von 9,0 % und setzte damit seinen Aufwärtstrend in der dritten Woche fort. Diese beiden Märkte verzeichneten die höchste Tagesproduktion von PV-Anlagen in einem März-Monat überhaupt. Am 21. März produzierte der italienische Markt 99 GWh und einen Tag später der französische Markt 93 GWh. In beiden Fällen wurden diese Produktionsniveaus zuletzt in der ersten Septemberhälfte erreicht. Auf dem deutschen Markt stieg die Solarproduktion ebenfalls an, in diesem Fall um 11 %.

Auf der iberischen Halbinsel hingegen sank die Solarproduktion um 23 % und kehrte damit den Aufwärtstrend der Vorwoche um.

In der Woche vom 25. März wird sich der Aufwärtstrend der Solarproduktion laut den Prognosen von AleaSoft Energy Forecasting auf dem deutschen Markt fortsetzen. In Spanien und Italien wird ein Rückgang der Solarproduktion erwartet.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

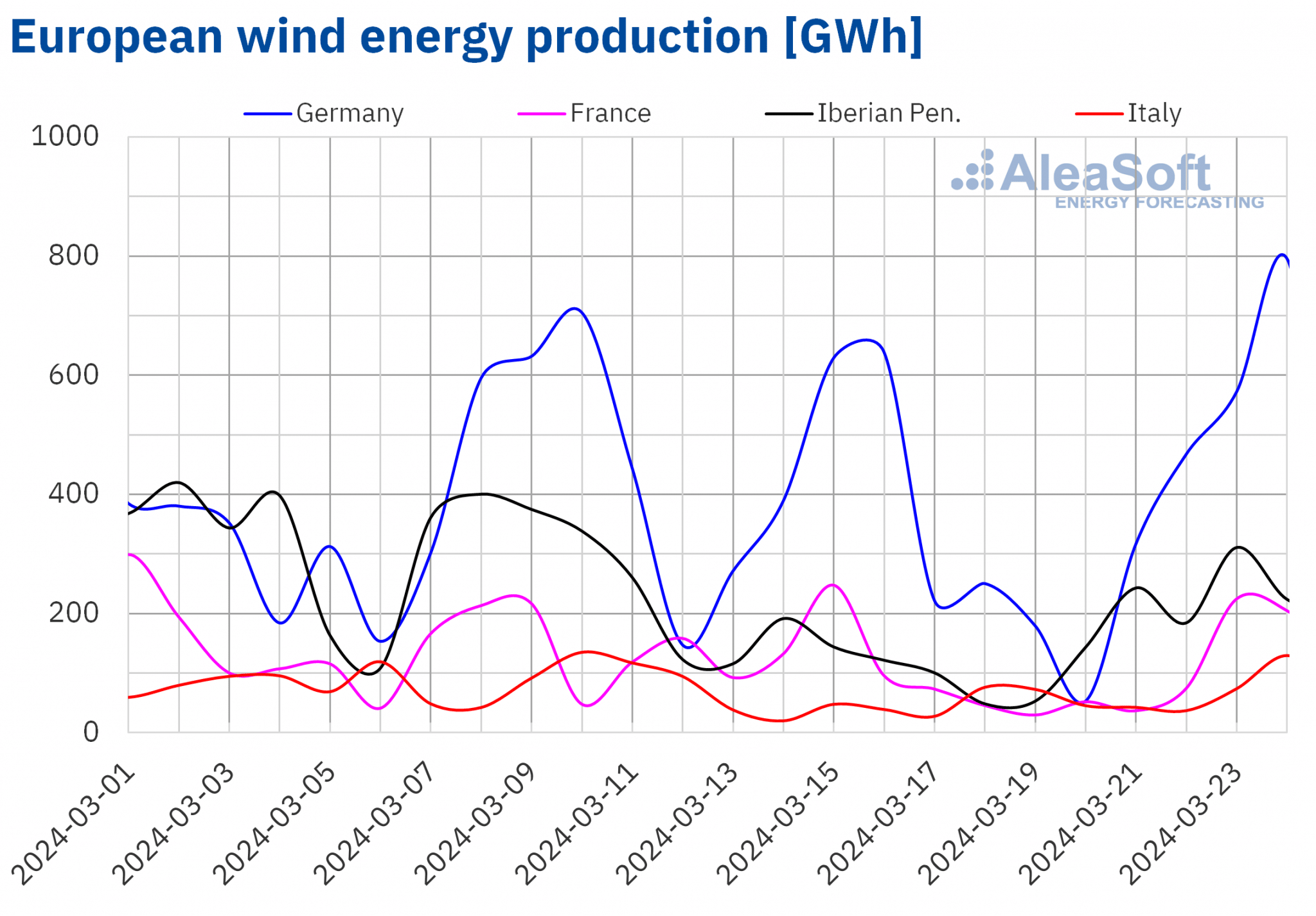

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.In der Woche vom 18. März stieg die Windenergieproduktion auf den meisten europäischen Hauptmärkten im Vergleich zur Vorwoche an und kehrte damit den Abwärtstrend der Vorwoche um. Die Steigerungen reichten von 14 % auf dem iberischen Markt bis zu 24 % auf dem italienischen Markt. Auf dem französischen und dem deutschen Markt hingegen sank die Windenergieerzeugung um 27 % bzw. 3,9 %.

Trotz des wöchentlichen Rückgangs erzeugte der deutsche Markt am Sonntag, den 24. März, 796 GWh aus Windkraft, den höchsten Tageswert der letzten vier Wochen.

In der Woche vom 25. März wird die Windenergieproduktion laut den Prognosen von AleaSoft Energy Forecasting ihren Aufwärtstrend fortsetzen und in Spanien, Portugal, Italien und Frankreich ansteigen. In Deutschland hingegen wird ein Rückgang der Windenergieproduktion erwartet.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.Elektrizitätsnachfrage

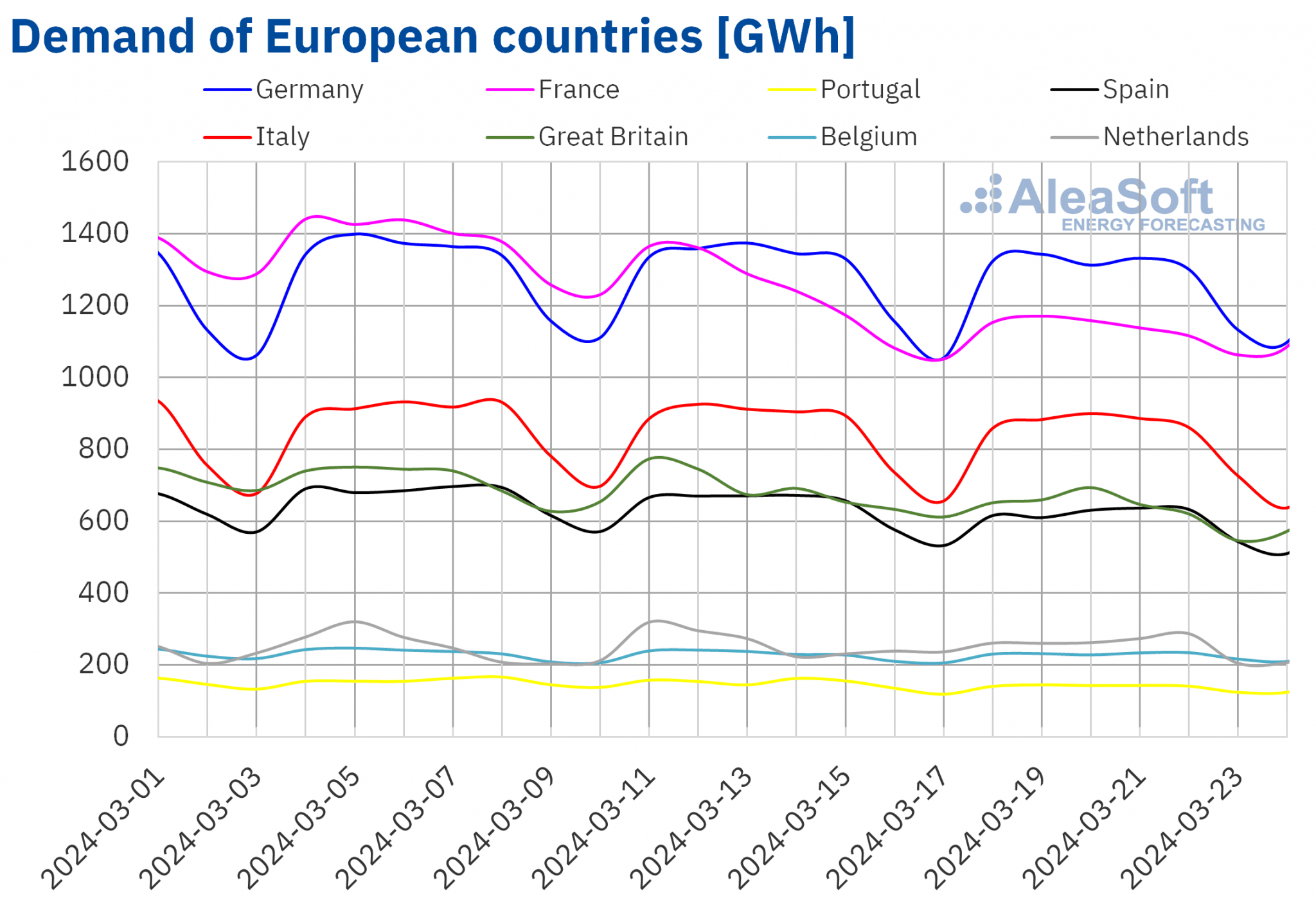

In der Woche vom 18. März ging die Stromnachfrage auf allen großen europäischen Strommärkten im Wochenvergleich zurück und setzte damit den Abwärtstrend der Vorwochen fort. Der britische Markt verzeichnete den stärksten Rückgang von 8,2 % und der belgische Markt den geringsten von 0,4 %. In beiden Fällen handelte es sich um die dritte Woche mit Rückgängen in Folge. In Deutschland und auf der Iberischen Halbinsel ging die Nachfrage in der vierten bzw. zweiten Woche in Folge zurück. Auf dem niederländischen Markt kam es in der Woche vom 18. März zu einer Umkehrung des Aufwärtstrends der Vorwoche.

In der dritten Märzwoche stiegen die Durchschnittstemperaturen in Südeuropa und Frankreich um 1,0°C bis 2,6°C. Anderswo sanken die Durchschnittstemperaturen von 0,7°C in Deutschland auf 0,1°C in Belgien.

In der Woche vom 25. März wird sich laut der Nachfrageprognose von AleaSoft Energy Forecasting der Abwärtstrend in Deutschland, Spanien, Italien und den Niederlanden fortsetzen. Im Gegensatz dazu wird die Nachfrage in Frankreich, Portugal, Großbritannien und Belgien steigen.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.Europäische Strommärkte

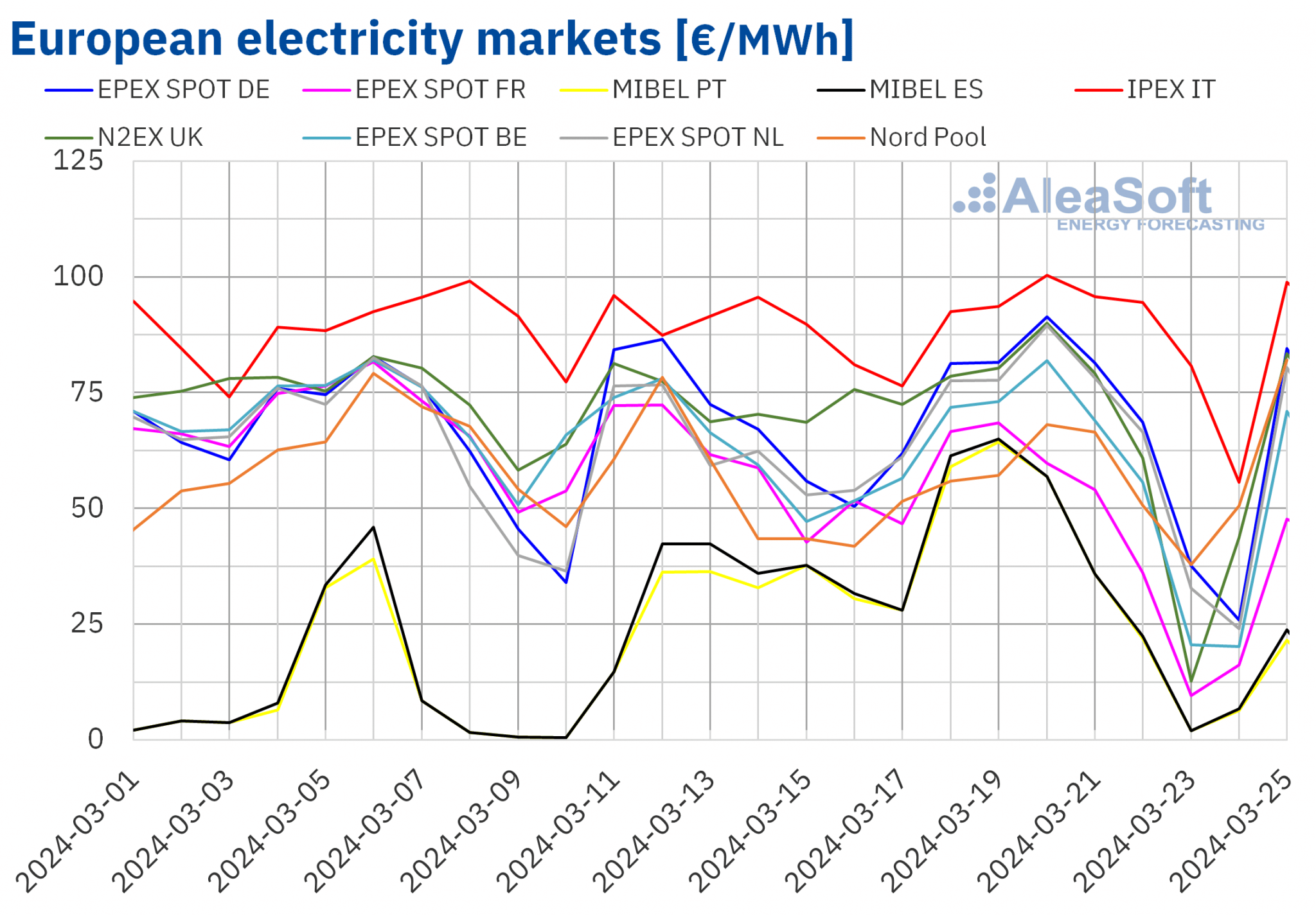

Zwischen Montag und Mittwoch der dritten Märzwoche stiegen die Preise auf den wichtigsten europäischen Strommärkten, obwohl sie auf einem ähnlichen Niveau wie in den letzten Wochen blieben. In der zweiten Wochenhälfte sanken die Preise unter dem Einfluss der gestiegenen Windstromproduktion und der geringeren Nachfrage am Wochenende. Infolgedessen waren die Wochenmittelwerte auf den meisten Märkten im Vergleich zur Vorwoche rückläufig. Auf dem niederländischen -Markt, dem nordischen Nord Pool-Markt und dem MIBEL-Markt in Spanien und Portugal stiegen die Durchschnittspreise jedoch um 0,8 %, 1,8 %, 7,6 % bzw. 14 %. Auf den übrigen in AleaSoft Energy Forecasting analysierten Märkten sanken die Preise zwischen 0,7 % auf dem IPEX-Markt in Italien und 24 % auf dem -Markt in Frankreich.

In der Woche vom 18. März lagen die Wochenmittelwerte auf den meisten der untersuchten europäischen Strommärkte unter 65 €/MWh. Ausnahmen bildeten der deutsche und der italienische Markt mit Durchschnittswerten von 66,79 €/MWh bzw. 87,59 €/MWh. Dagegen verzeichneten der portugiesische und der spanische Markt mit 35,20 €/MWh bzw. 35,76 €/MWh die siebte Woche in Folge die niedrigsten Durchschnittspreise. Auf den übrigen untersuchten Märkten reichten die Preise von 44,37 €/MWh auf dem französischen Markt bis 63,74 €/MWh auf dem niederländischen Markt.

Was die Stundenpreise anbelangt, so verzeichneten der deutsche, belgische, britische, französische und niederländische Markt am Samstag, den 23. März, negative Preise. Der niederländische Markt erreichte den niedrigsten Preis von -10,00 €/MWh zwischen 13:00 und 14:00 Uhr. Am Sonntag, dem 24. März, gab es keine negativen Preise, aber diese Märkte verzeichneten stündliche Preise von 0 €/MWh. Auch der iberische Markt verzeichnete am 23. und 24. März während 22 Stunden Preise von 0 €/MWh.

In der Woche vom 18. März hat der allgemeine Rückgang der Stromnachfrage die Preise auf den europäischen Strommärkten nach unten gedrückt. Im Falle Italiens trug auch der Anstieg der Windenergieproduktion zur Preissenkung bei. Darüber hinaus stieg die Solarstromproduktion in den meisten der untersuchten Märkte an. Auf dem MIBEL-Markt ging die Produktion mit dieser Technologie jedoch zurück, was zu dem Preisanstieg auf diesem Markt beitrug.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise in der vierten Märzwoche in den meisten der untersuchten europäischen Strommärkte sinken könnten, was auf die erhöhte Windstromproduktion in den meisten Märkten und die geringere Nachfrage in einigen Fällen zurückzuführen ist.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

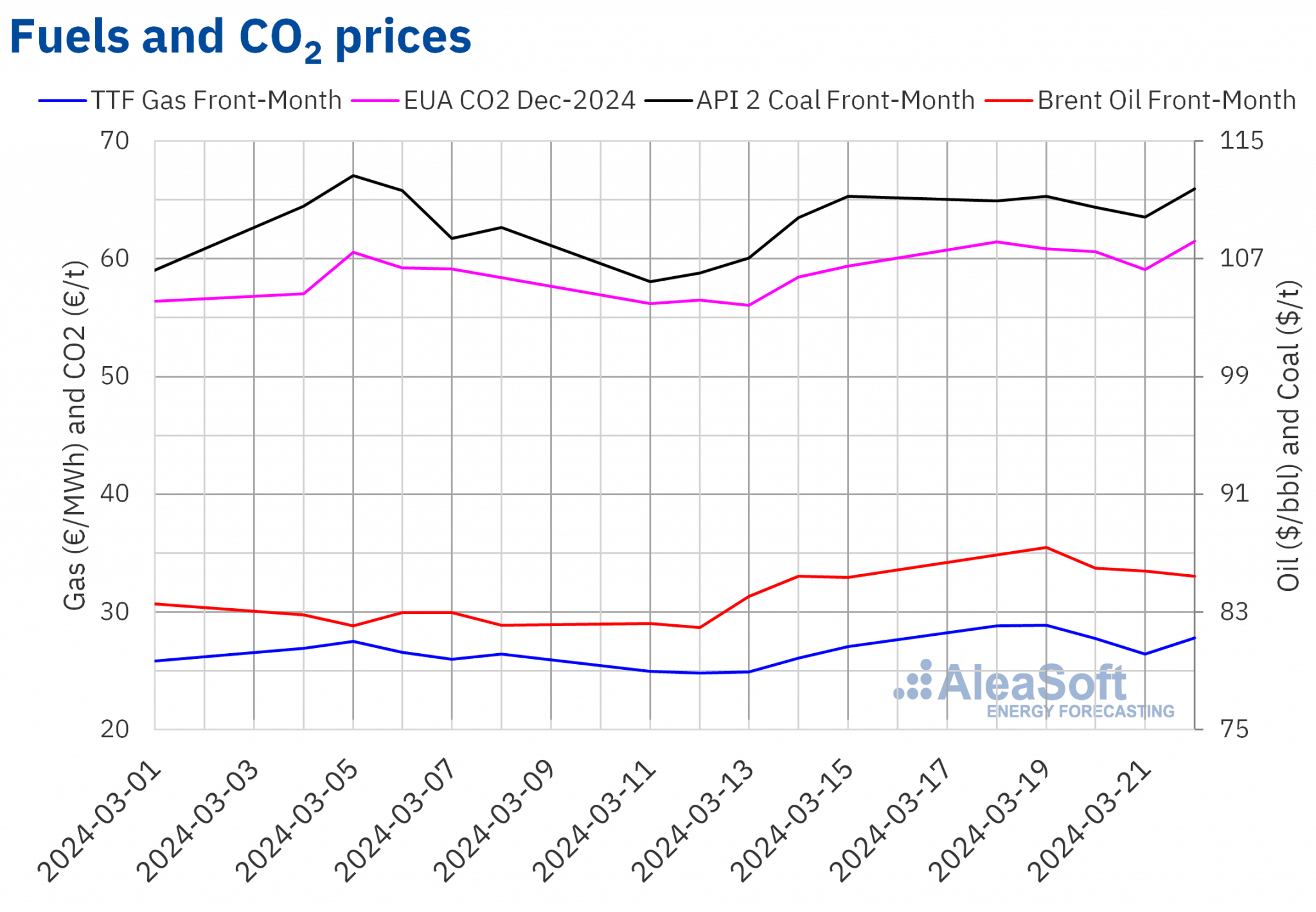

Die Schlusskurse der Brent-Rohöl-Futures für den Frontmonat an der ICE-Börse sind in den ersten beiden Sitzungen der dritten Märzwoche gestiegen. Am Dienstag, dem 19. März, erreichten sie mit 87,38 $/bbl einen Wochenschlusskurs-Höchststand. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis 6,7 % höher als am Dienstag zuvor und war der höchste seit Ende Oktober 2023. Ab Mittwoch gingen die Preise zurück. Infolgedessen erreichten diese Futures am Freitag, dem 22. März, ihren wöchentlichen Tiefstpreis von 85,43 $/bbl. Dieser Preis lag nur 0,1 % höher als am Freitag zuvor.

Die Produktionskürzungen der OPEC+ sowie die Angriffe auf russische Raffinerien trugen zu Beginn der dritten Märzwoche zum Anstieg der Brentöl-Futures bei. Die Friedensgespräche im Nahen Osten und die Entscheidung, die Zinssätze in den USA beizubehalten, wirkten sich jedoch in den letzten Sitzungen der Woche negativ auf die Preise aus. Die Möglichkeit von Preissenkungen bei russischem Öl trug ebenfalls zu den Preisrückgängen bei.

Die TTF-Gasfutures am ICE-Markt für den Frontmonat setzten in der dritten Märzwoche den Aufwärtstrend der Vorwoche fort und erreichten am Dienstag, den 19. März, den wöchentlichen Höchstpreis von 28,87 €/MWh. Nach den in AleaSoft Energy Forecasting analysierten Daten war dieser Preis 17% höher als am Dienstag zuvor und der höchste seit Anfang Februar. Im Gegensatz dazu verzeichneten diese Futures am Donnerstag, den 21. März, ihren niedrigsten Wochenschlusskurs von 26,40 €/MWh. Dieser Schlusskurs lag immer noch 1,4 % über dem des vorangegangenen Donnerstags. In der letzten Sitzung der Woche stieg der Schlusskurs im Vergleich zum Vortag um 5,2 % und verzeichnete einen Wert von 27,78 €/MWh.

In der dritten Märzwoche trieb die Sorge um das Angebot die Preise weiter in die Höhe, die durch die hohen europäischen Lagerbestände begrenzt blieben. Der Angriff auf eine ukrainische Gasspeicherinfrastruktur am Wochenende könnte sich jedoch in den kommenden Tagen preissteigernd auswirken, da mehrere europäische Länder Gas in der Ukraine lagern.

Die Schlusskurse der CO2-Futures am EEX-Markt für den Dezember-2024-Benchmarkkontrakt blieben in der dritten Märzwoche in fast allen Sitzungen über 60 €/t. Die Ausnahme war Donnerstag, der 21. März. An diesem Tag verzeichneten diese Futures ihren niedrigsten Wochenschlusskurs von 59,07 €/t. Am Freitag, dem 22. März, verzeichneten sie dagegen den höchsten Wochenschlusskurs von 61,51 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 3,6 % höher als am vorangegangenen Freitag und war der höchste seit der ersten Februarhälfte.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.AleaSoft Energy Forecasting’s Analyse der Aussichten für die europäischen Energiemärkte und die Finanzierung von Projekten für erneuerbare Energien

Konsistente und qualitativ hochwertige langfristige Preiskurvenprognosen sind für die Entwickler erneuerbarer Energien unerlässlich. Nach der Gaspreiskrise könnten sich die aktuellen Strommarktpreise auf jene Entwickler auswirken, die zu optimistische Prognosen verwendet haben, um bessere Finanzierungsbedingungen zu erhalten. Anfang April werden AleaSoft Energy Forecasting und AleaGreen die langfristigen Preisprognosen unter Berücksichtigung der Marktentwicklung in den ersten drei Monaten des Jahres aktualisieren.

Am Donnerstag, den 11. April, veranstalten AleaSoft Energy Forecasting und AleaGreen das 43. Webinar ihrer monatlichen Webinarreihe und das vierte im Jahr 2024, dem Jahr des 25-jährigen Bestehens von AleaSoft Energy Forecasting. Gastredner ist diesmal Raúl García Posada, Direktor des spanischen Energiespeicherverbandes ASEALEN, der zum dritten Mal an den monatlichen Webinaren teilnimmt. Das Webinar im April 2024 wird sich mit den Vorschriften, der aktuellen Situation und den Aussichten für die Energiespeicherung in den kommenden Monaten befassen.

Quelle: AleaSoft Energy Forecasting.