AleaSoft Energy Forecasting, 25 Marzo 2024. Nella terza settimana di marzo, i prezzi dei mercati europei dell’elettricità sono rimasti su livelli simili a quelli delle settimane precedenti. Nella maggior parte dei casi la media settimanale è diminuita rispetto alla settimana precedente a causa dei prezzi bassi registrati alla fine della settimana, dovuti all’elevata produzione eolica e dal minor fabbisogno di quei giorni. La produzione solare è aumentata nella maggior parte dei mercati, raggiungendo il record storico di produzione fotovoltaica giornaliera per un mese di marzo in Francia e in Italia. I prezzi del gas e della CO2 sono aumentati.

Produzione solare fotovoltaica, termoelettrica e produzione eolica

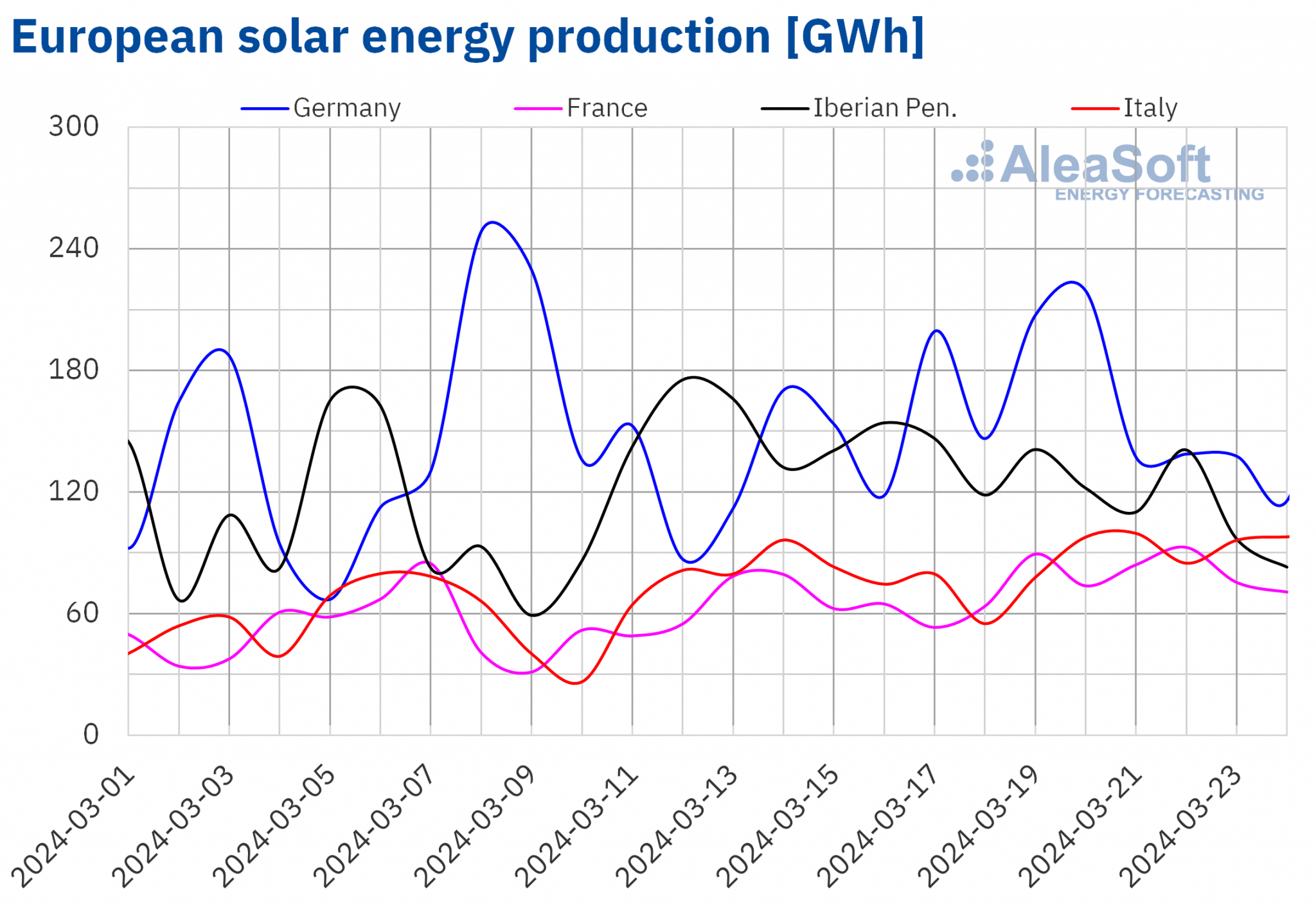

Nella settimana del 18 marzo, la produzione di energia solare è aumentata nella maggior parte dei principali mercati elettrici europei rispetto alla settimana precedente. Il mercato francese ha registrato il più grande aumento del 24%, mantenendo la tendenza al rialzo per la quarta settimana consecutiva. Il mercato italiano ha registrato il più basso aumento, del 9%, continuando la sua tendenza al rialzo per la terza settimana. In questi due mercati sono stati registrati i più alti livelli di produzione solare fotovoltaica giornaliera per un mese di marzo di tutta la storia. Il 21 marzo il mercato italiano ha prodotto 99 GWh e il giorno dopo il mercato francese ha generato 93 GWh. In entrambi i casi questi livelli di produzione sono stati visti per l’ultima volta nella prima metà di settembre. Anche sul mercato tedesco la produzione di energia solare è aumentata dell’11%.

Nella penisola iberica, tuttavia, la produzione solare è scesa del 23%, invertendo la tendenza al rialzo della settimana precedente.

Per la settimana del 25 marzo, secondo le previsioni di produzione solare di AleaSoft Energy Forecasting, la tendenza al rialzo continuerà sul mercato tedesco. In Spagna e Italia la produzione di energia solare dovrebbe diminuire.

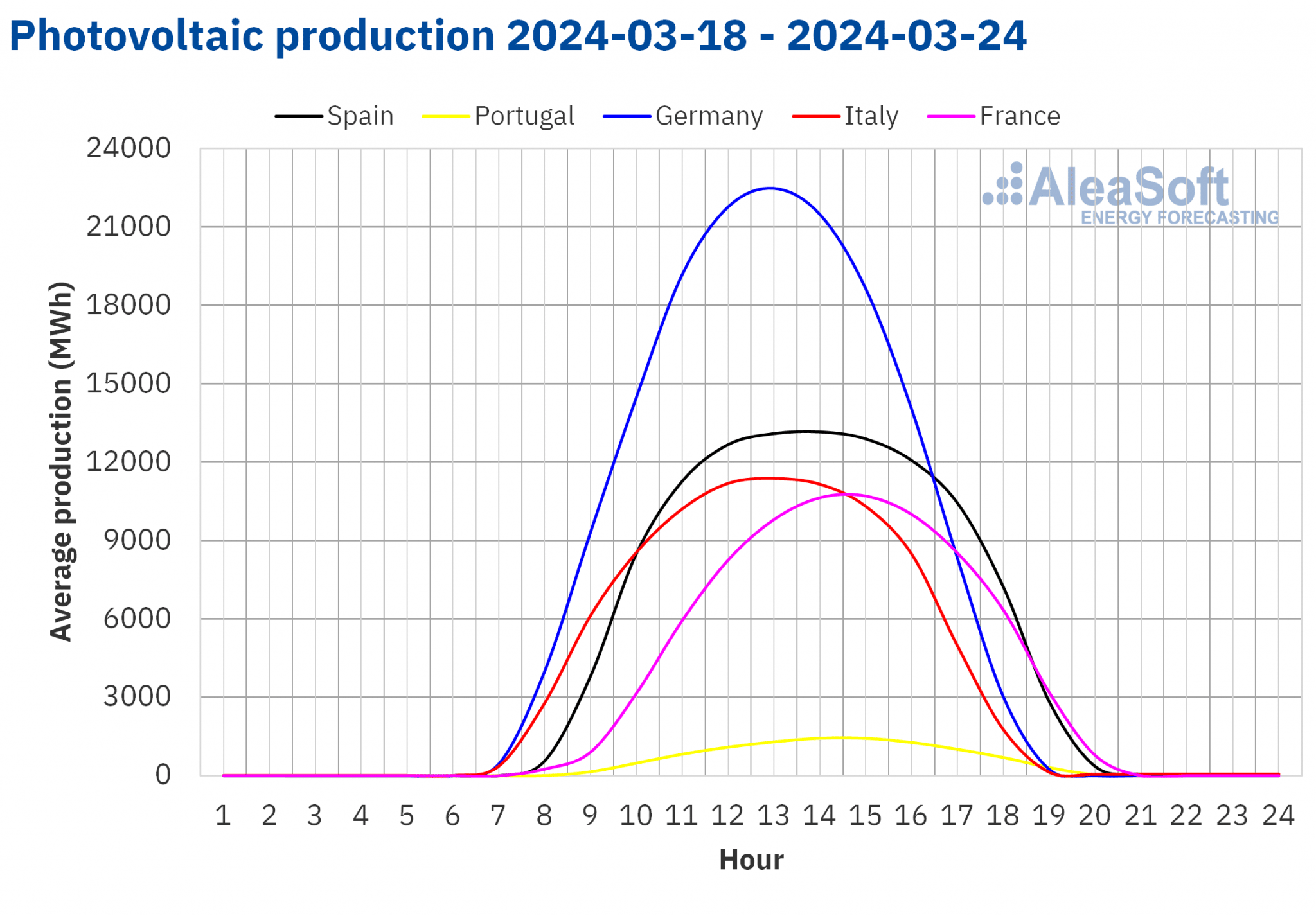

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

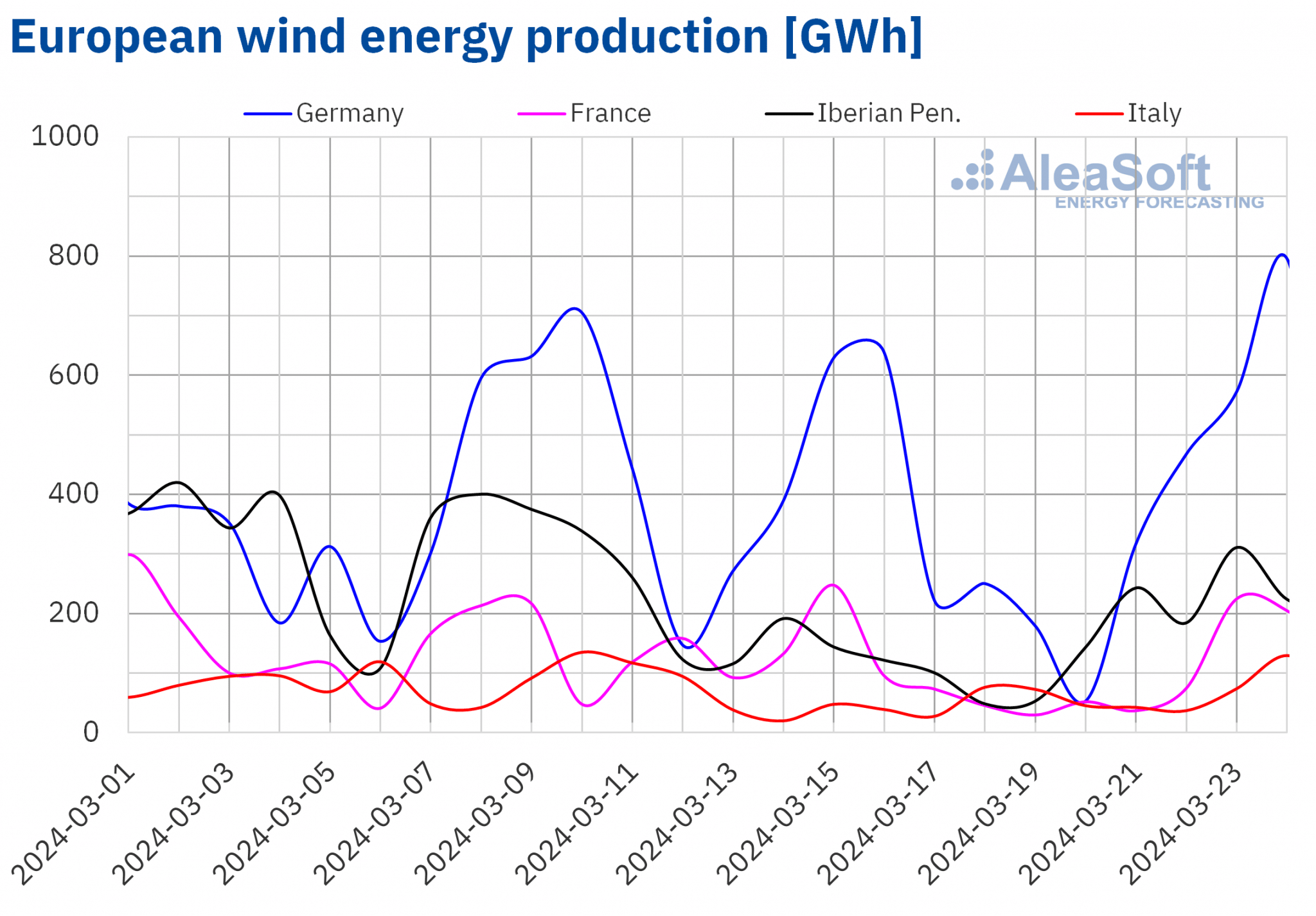

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Nella settimana del 18 marzo, la produzione eolica è aumentata nella maggior parte dei principali mercati europei rispetto alla settimana precedente, invertendo la tendenza al ribasso della settimana precedente. Gli incrementi oscillavano tra il 14% nel mercato iberico e il 24% nel mercato italiano. I mercati francese e tedesco hanno invece visto diminuire la produzione di energia eolica rispettivamente del 27% e del 3,9%.

Nonostante il calo settimanale, domenica 24 marzo il mercato tedesco ha generato 796 GWh di energia eolica, il valore giornaliero più alto delle ultime quattro settimane

Nella settimana del 25 marzo, secondo le previsioni di produzione eolica di AleaSoft Energy Forecasting, la produzione con questa tecnologia continuerà la tendenza al rialzo con incrementi in Spagna, Portogallo, Italia e Francia. In Germania, tuttavia, la produzione di energia eolica dovrebbe diminuire.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA.Fabbisogno di energia elettrica

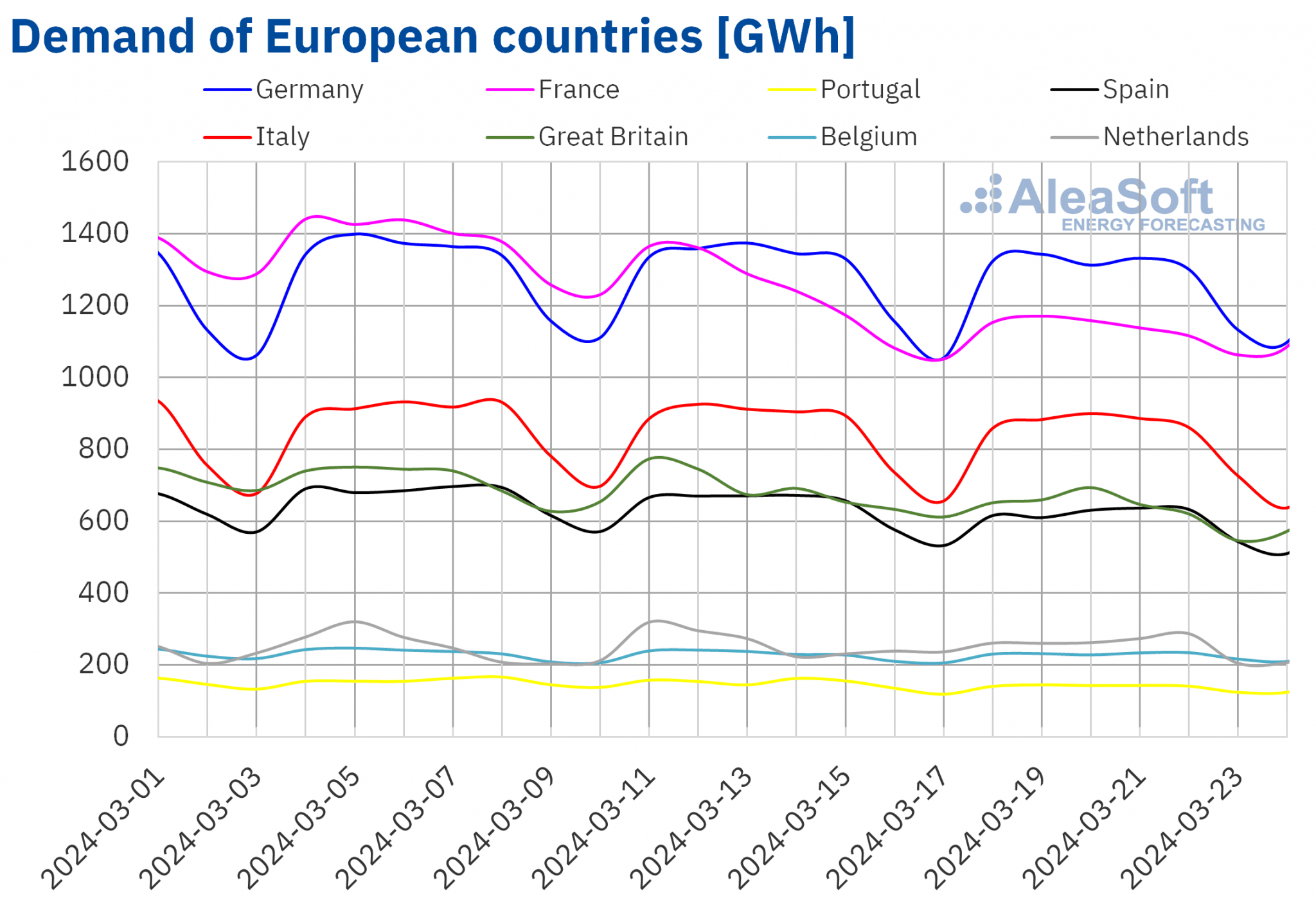

Nella settimana del 18 marzo, il fabbisogno di energia elettrica è diminuito in tutti i principali mercati europei dell’elettricità in modo infrasettimanale, continuando la tendenza al ribasso delle settimane precedenti. Il mercato della Gran Bretagna ha registrato il calo maggiore, del l’8,2%, e il mercato belga il più basso, dello 0,4%. In entrambi i casi, questa è stata la terza settimana consecutiva di cadute. In Germania e nella penisola iberica, il fabbisogno è sceso rispettivamente per la quarta e la seconda settimana consecutiva. Nel caso del mercato olandese nella settimana del 18 marzo, la tendenza al rialzo della settimana precedente è stata invertita.

Nella terza settimana di marzo, le temperature medie nell’Europa meridionale e in Francia sono aumentate tra 1°C e 2,6°C. Negli altri mercati, le temperature medie sono diminuite tra 0,7°C in Germania e 0,1°C in Belgio.

Per la settimana del 25 marzo, secondo le previsioni di fabbisogno di AleaSoft Energy Forecasting, la tendenza al ribasso continuerà in Germania, Spagna, Italia e Paesi Bassi. Al contrario, aumenterà in Francia, Portogallo, Gran Bretagna e Belgio.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercati europei dell’elettricità

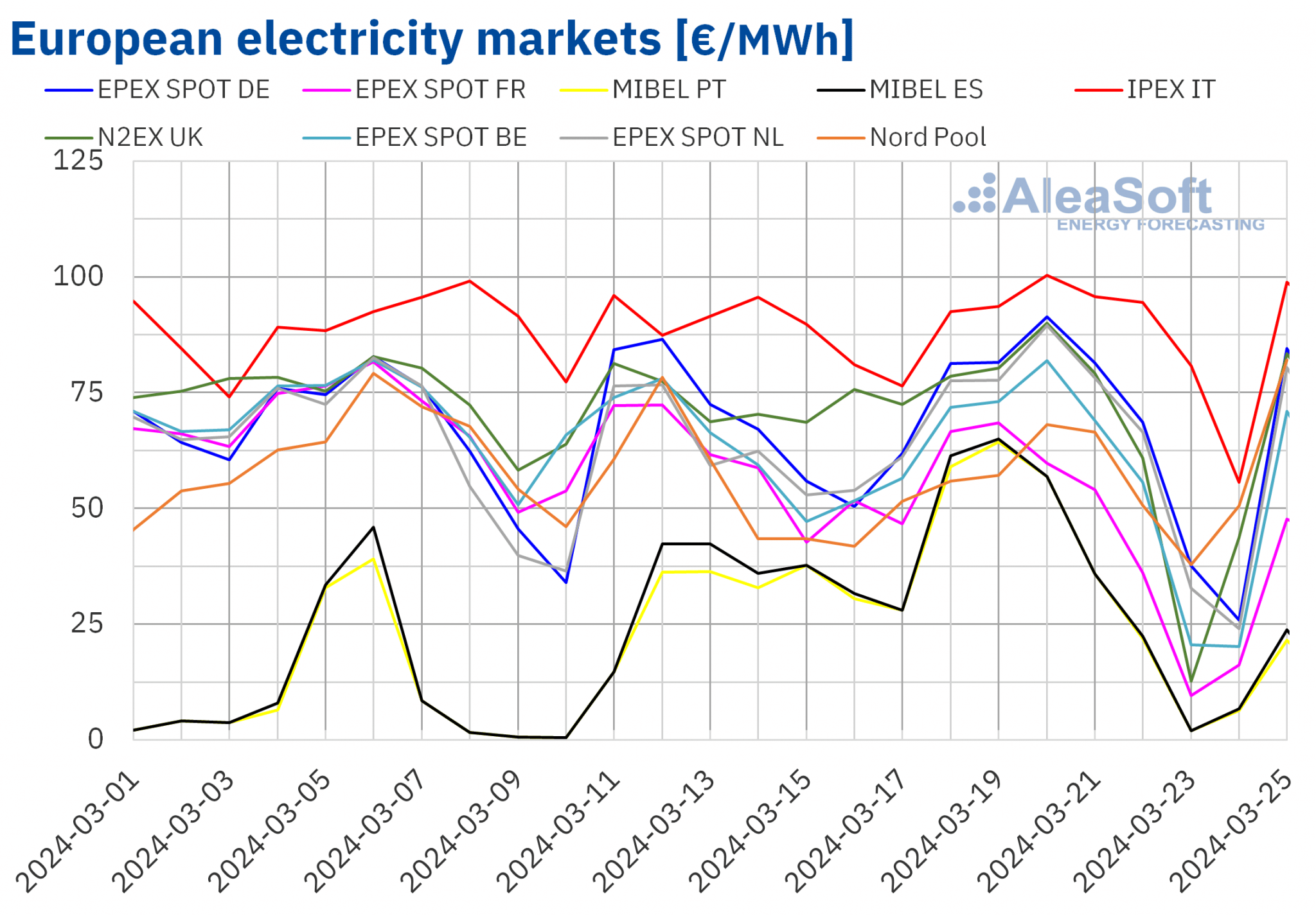

Tra lunedì e mercoledì della terza settimana di marzo, i prezzi dei principali mercati europei dell’elettricità sono aumentati, pur rimanendo su livelli simili a quelli delle ultime settimane. Durante la seconda metà della settimana, i prezzi sono diminuiti sotto l’influenza dell’aumento della produzione eolica e del calo del fabbisogno durante il fine settimana. Di conseguenza, le medie settimanali sono diminuite nella maggior parte dei mercati rispetto alla settimana precedente. Tuttavia, nel mercato dei Paesi Bassi, nel mercato Nord Pool dei paesi nordici e nel mercato MIBEL di Spagna e Portogallo, i prezzi medi sono aumentati rispettivamente dello 0,8%, 1,8%, 7,6% e 14%. Negli altri mercati analizzati in AleaSoft Energy Forecasting, i prezzi sono scesi tra lo 0,7% del mercato IPEX in Italia e il 24% del mercato in Francia.

Nella settimana del 18 marzo, le medie settimanali sono rimaste al di sotto di 65 €/MWh nella maggior parte dei mercati elettrici europei analizzati. Fanno eccezione il mercato tedesco e quello italiano, con una media di 66,79 €/MWh e 87,59 €/MWh rispettivamente. I mercati portoghese e spagnolo hanno invece registrato la media settimanale più bassa, per la settima settimana consecutiva, rispettivamente di 35,20 €/MWh e 35,76 €/MWh. Negli altri mercati analizzati, i prezzi sono stati compresi tra 44,37 €/MWh sul mercato francese e 63,74 €/MWh sul mercato olandese.

Per quanto riguarda i prezzi orari, sabato 23 marzo i mercati tedesco, belga, britannico, francese e olandese hanno registrato prezzi negativi. Quest’ultimo mercato ha raggiunto il prezzo più basso, di -10€/MWh, dalle 13:00 alle 14:00. Domenica 24 marzo non ci sono stati prezzi negativi, ma questi mercati hanno registrato prezzi orari di 0 €/MWh. Il mercato iberico ha anche registrato prezzi di 0 €/MWh per 22 ore il 23 e 24 marzo.

Durante la settimana del 18 marzo, il calo generalizzato del fabbisogno di energia elettrica ha esercitato la sua influenza al ribasso sui prezzi dei mercati europei dell’energia elettrica. Nel caso dell’Italia, anche l’aumento della produzione eolica ha contribuito al calo dei prezzi. Inoltre, la produzione di energia solare è aumentata nella maggior parte dei mercati analizzati. Tuttavia, sul mercato MIBEL la produzione con questa tecnologia è diminuita, contribuendo all’aumento dei prezzi su questo mercato.

Le previsioni di prezzo di AleaSoft Energy Forecasting indicano che nella quarta settimana di marzo i prezzi potrebbero diminuire nella maggior parte dei mercati elettrici europei analizzati, influenzati dall’aumento della produzione di energia eolica nella maggior parte dei mercati e in alcuni casi da un fabbisogno inferiore.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.Brent, combustibili e CO2

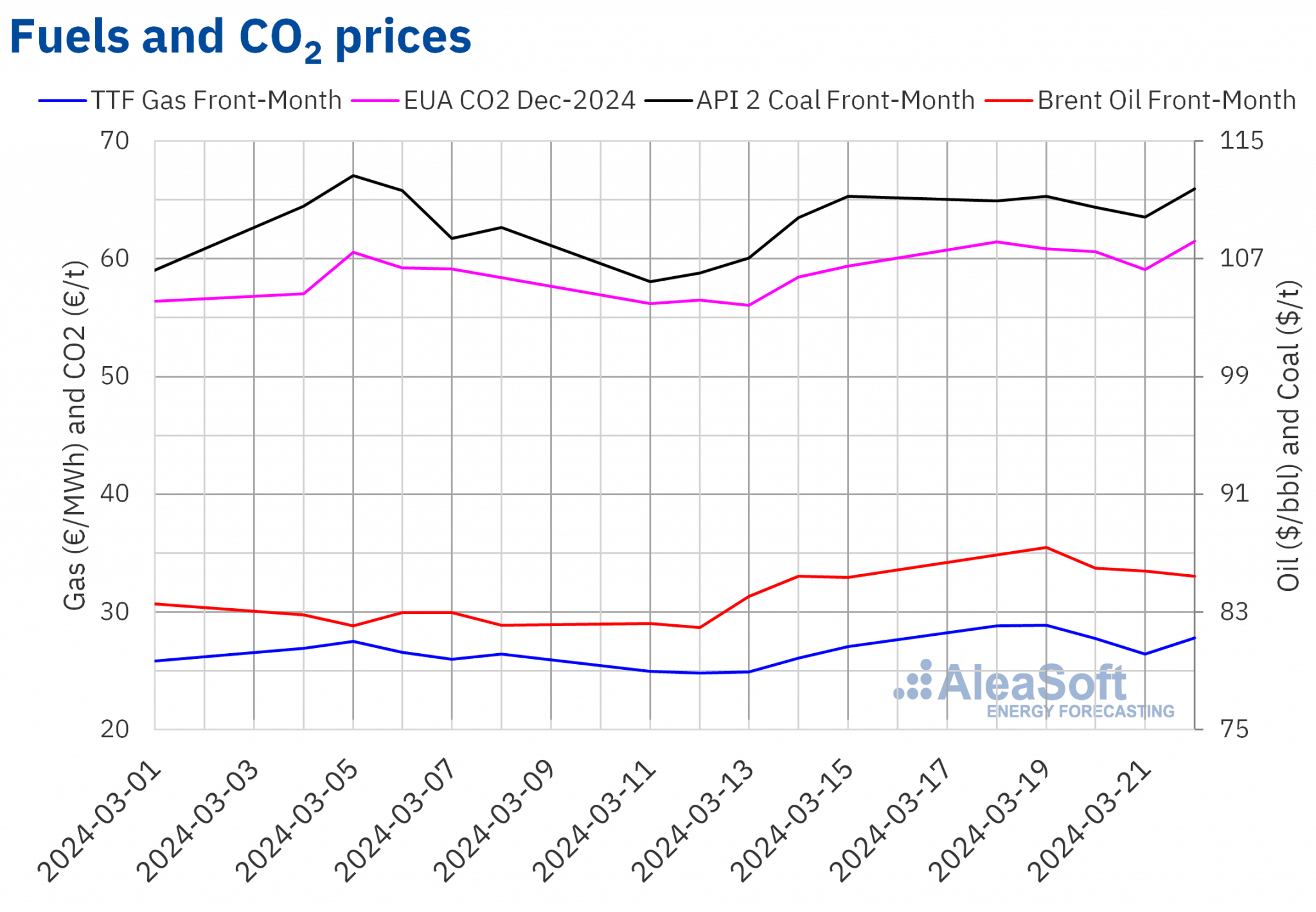

I prezzi di chiusura dei futures sul petrolio Brent per il Front-Month sul mercato ICE sono aumentati nelle prime due sessioni della terza settimana di marzo. Martedì 19, hanno raggiunto il prezzo di chiusura massimo settimanale, di 87,38 $/bbl. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato del 6,7% superiore a quello del martedì precedente e il più alto da fine ottobre 2023. A partire da mercoledì, i prezzi sono diminuiti. Di conseguenza, questi futures hanno raggiunto il loro prezzo di chiusura settimanale minimo di 85,43 $/bbl venerdì 22 marzo. Questo prezzo era solo dello 0,1% superiore a quello del venerdì precedente.

I tagli alla produzione dell’OPEC+ e gli attacchi alle raffinerie russe hanno contribuito all’aumento dei prezzi dei futures sul petrolio Brent nelle prime sessioni della terza settimana di marzo. Tuttavia, i negoziati di pace in Medio Oriente e la decisione di mantenere i tassi di interesse negli Stati Uniti hanno esercitato la loro influenza al ribasso sui prezzi nelle ultime sessioni della settimana. La possibilità di ribassi dei prezzi del petrolio russo ha anche portato a ribassi dei prezzi.

Per quanto riguarda i futures sul gas TTF sul mercato ICE per il Front-Month, nella terza settimana di marzo hanno continuato con la tendenza al rialzo della settimana precedente fino a raggiungere il prezzo di chiusura massimo settimanale, 28,87 €/MWh, martedì 19 marzo. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato del 17% più alto rispetto al martedì precedente e il più alto dall’inizio di febbraio. Invece, questi futures hanno registrato il loro prezzo di chiusura minimo settimanale, di 26,40 €/MWh, giovedì 21 marzo. Questo prezzo di chiusura è ancora dell’1,4% superiore a quello di giovedì precedente. Nell’ultima sessione della settimana, il prezzo di chiusura è aumentato del 5,2% rispetto al giorno precedente e ha registrato un valore di 27,78 €/MWh.

Nella terza settimana di marzo, la preoccupazione per l’approvvigionamento ha continuato a favorire l’aumento dei prezzi, che sono rimasti limitati dagli elevati livelli delle riserve europee. Tuttavia, l’attacco a un’infrastruttura ucraina di stoccaggio del gas durante il fine settimana potrebbe esercitare la sua influenza al rialzo sui prezzi nei prossimi giorni, poiché diversi paesi europei immagazzinano gas in Ucraina.

Per quanto riguarda i prezzi di chiusura dei futures sulle quote di CO2 sul mercato EEX per il contratto di riferimento del dicembre 2024, durante la terza settimana di marzo sono rimasti sopra i 60 €/t in quasi tutte le sessioni. L’eccezione è stata giovedì 21 marzo. Quel giorno, questi futures hanno registrato il loro prezzo di chiusura minimo settimanale, di 59,07 €/t. Invece, venerdì 22 marzo, hanno registrato il prezzo di chiusura massimo settimanale, di 61,51 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato del 3,6% più alto rispetto al venerdì precedente e il più alto dalla prima metà di febbraio.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE e EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE e EEX.AleaSoft Energy Forecasting analizza le prospettive dei mercati dell’energia in Europa e il finanziamento dei progetti rinnovabili

Per gli sviluppatori di energie rinnovabili è essenziale avere previsioni di curve dei prezzi coerenti e di qualità a lungo termine. Dopo la crisi dei prezzi del gas, gli attuali prezzi dei mercati dell’elettricità possono colpire quegli sviluppatori che hanno utilizzato previsioni troppo ottimistiche per ottenere migliori condizioni di finanziamento. All’inizio di aprile, AleaSoft Energy Forecasting e AleaGreen aggiorneranno le previsioni di prezzo a lungo termine tenendo conto dell’andamento dei mercati nei primi tre mesi dell’anno.

Giovedì 11 aprile, AleaSoft Energy Forecasting e AleaGreen terranno il 43º webinar della loro serie di webinar mensili e il quarto del 2024, anno del XXV anniversario della fondazione di AleaSoft Energy Forecasting. In questa occasione, il relatore invitato sarà Raúl García Posada, direttore dell’ASEALEN, l’Associazione spagnola per lo stoccaggio dell’energia, che parteciperà per la terza volta ai webinar mensili. Il webinar di aprile 2024 analizzerà le normative, la situazione attuale e le prospettive per i prossimi mesi dello stoccaggio di energia.

Fonte: AleaSoft Energy Forecasting.