AleaSoft Energy Forecasting, 2. April 2024. In der letzten Märzwoche verzeichnete der iberische MIBEL-Markt die achte Woche in Folge die niedrigsten Preise in Europa und der spanische Markt verzeichnete am 1. April zum ersten Mal in seiner Geschichte negative Preise. Auf den meisten großen europäischen Strommärkten sanken die Preise im Vergleich zur Vorwoche. Auf mehreren Märkten war dies die bisher niedrigste oder zweitniedrigste Durchschnittswoche des Jahres 2024. Die geringere Nachfrage und die gestiegene Erzeugung aus erneuerbaren Energien trugen zu diesen Rückgängen bei. In Portugal und Frankreich wurde am 27. bzw. 28. März eine Rekord-Windstromproduktion für den Monat März verzeichnet.

Photovoltaik- und Solarthermie-Erzeugung und Windstromerzeugung

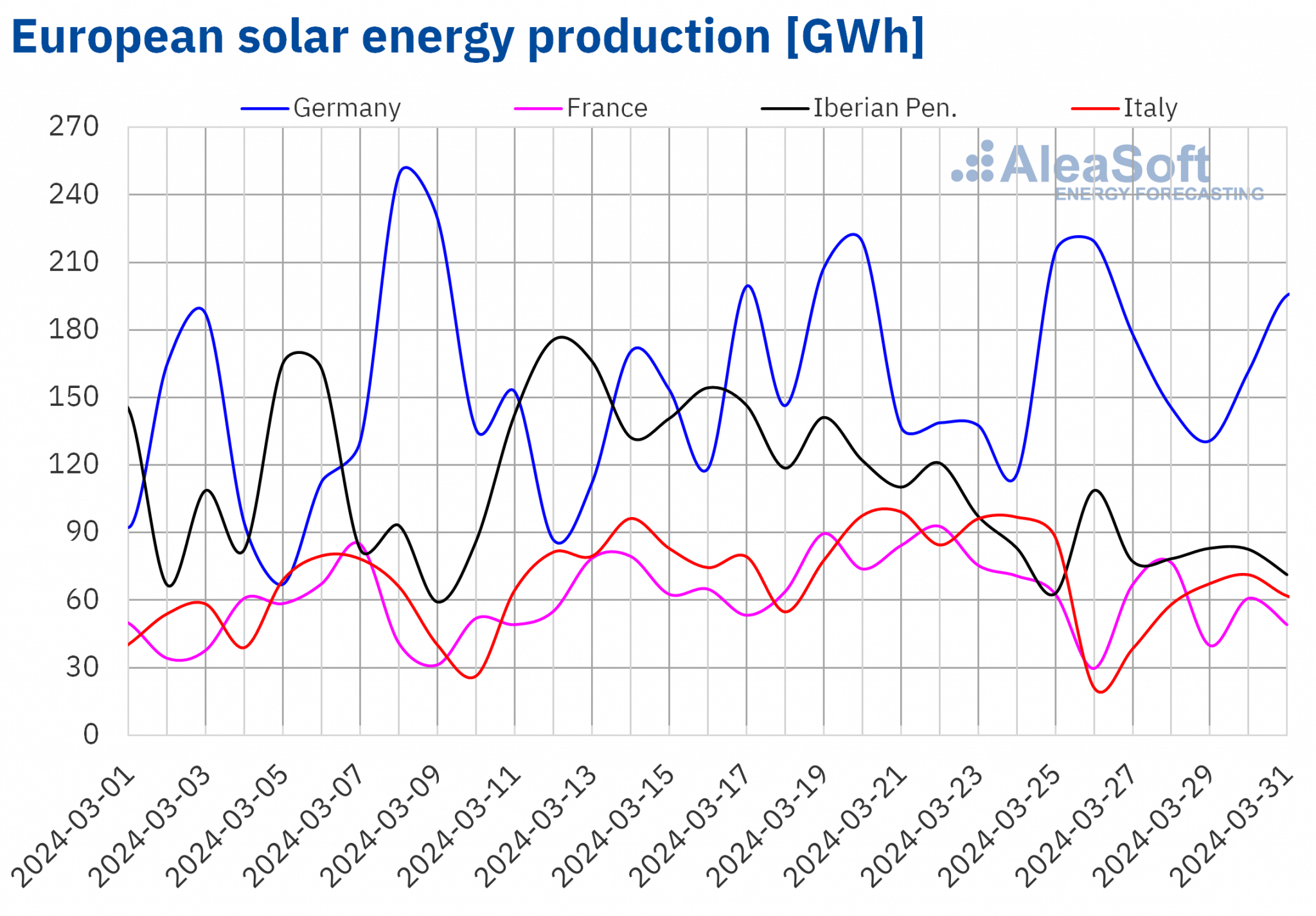

In der Woche vom 25. März ging die Solarstromerzeugung auf den meisten europäischen Strommärkten im Vergleich zur Vorwoche zurück. Der italienische Markt verzeichnete den stärksten Rückgang von 33 % und kehrte damit den Aufwärtstrend der Vorwochen um. Der portugiesische Markt, der mit 16 % den geringsten Rückgang verzeichnete, sank in der zweiten Woche in Folge. Eine Ausnahme bildete der deutsche Markt. Hier stieg die Solarproduktion um 13 % und setzte damit den Aufwärtstrend der Vorwoche fort.

In der Woche vom 1. April wird sich nach den Prognosen von AleaSoft Energy Forecasting der Abwärtstrend umkehren und die Solarproduktion in Deutschland, Spanien und Italien steigen.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

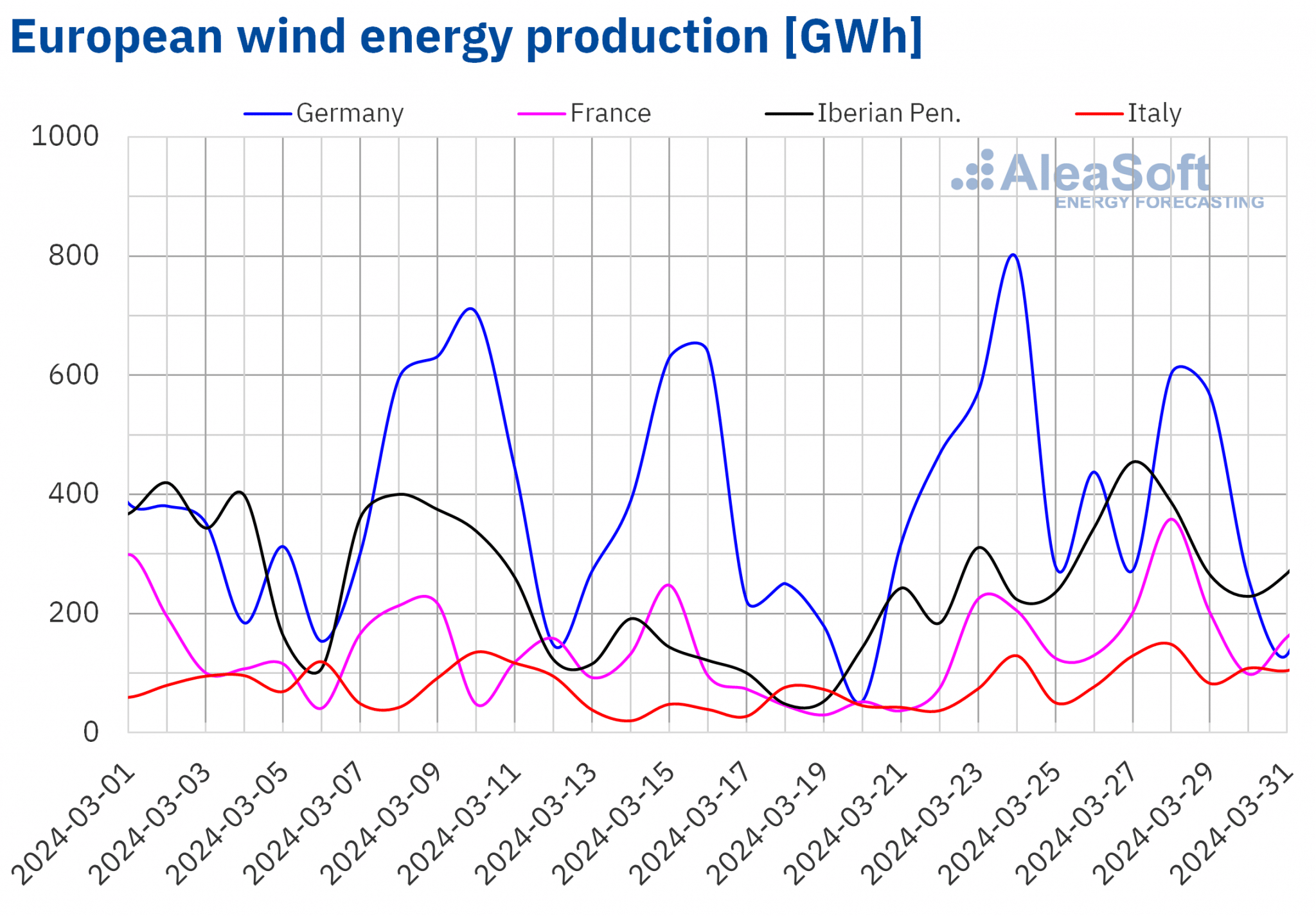

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.In der letzten Märzwoche stieg die Windenergieerzeugung auf den meisten europäischen Hauptmärkten im Vergleich zur Vorwoche an und setzte damit den Aufwärtstrend der Vorwoche fort. Die Steigerungen reichten von 47 % auf dem italienischen Markt bis zu 90 % auf dem französischen Markt. Dagegen verzeichnete der deutsche Markt in der dritten Woche in Folge einen Rückgang der Windenergieerzeugung, diesmal um 3,3 %.

In Portugal und Frankreich wurden die höchsten Tageswerte für die Windenergieerzeugung in einem Märzmonat in der Geschichte verzeichnet. Am 27. März wurden auf dem portugiesischen Markt 106 GWh und am folgenden Tag auf dem französischen Markt 359 GWh durch Windkraft erzeugt. In beiden Fällen entsprach das Produktionsniveau den Werten, die zuletzt in der zweiten Februarhälfte erreicht wurden.

In der Woche vom 1. April wird nach den Prognosen von AleaSoft Energy Forecasting die Windenergieproduktion in Deutschland und Frankreich zunehmen und auf der Iberischen Halbinsel und in Italien abnehmen.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Elektrizitätsnachfrage

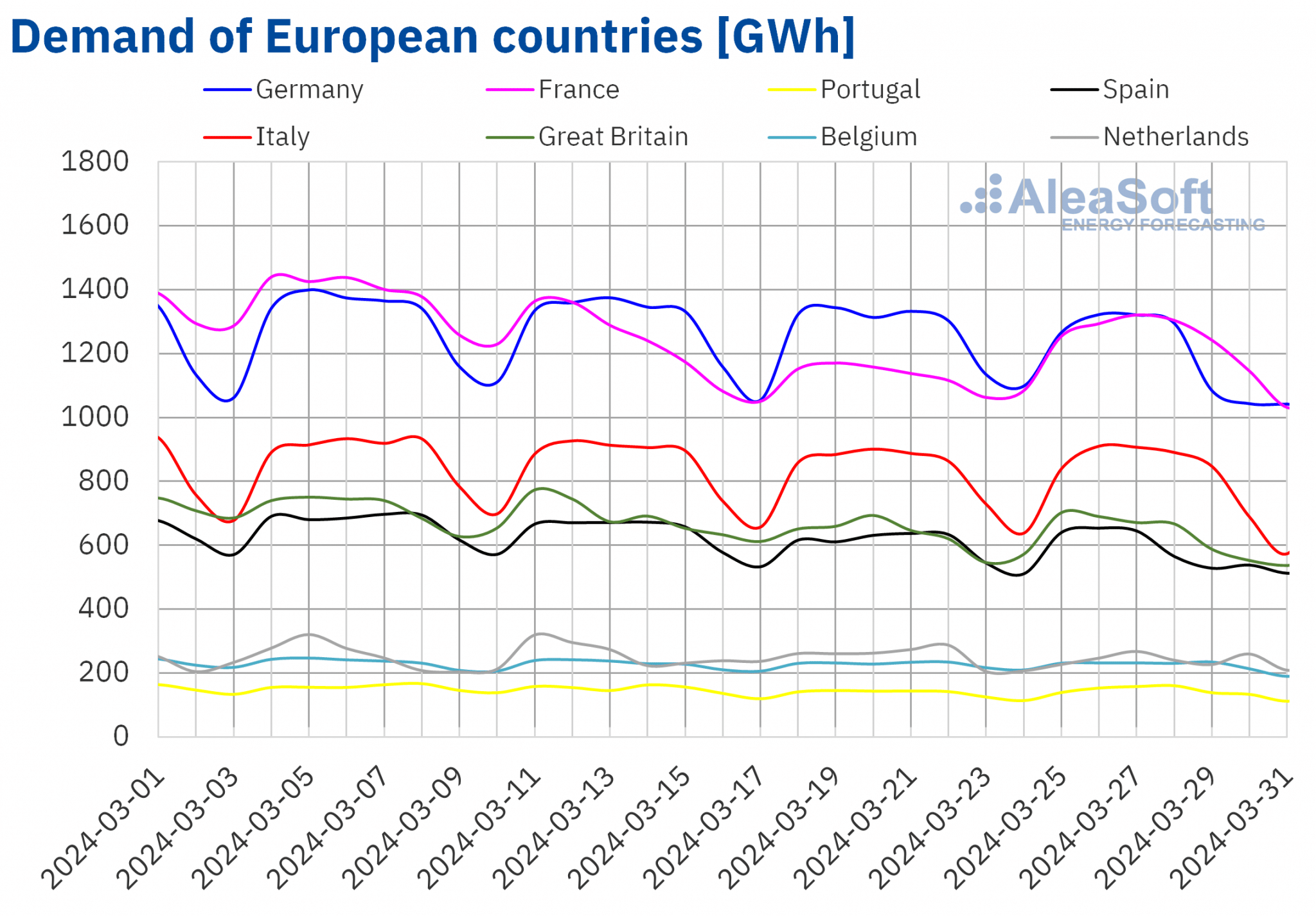

In der Woche vom 25. März sank die Stromnachfrage in den meisten der wichtigsten europäischen Strommärkte im Vergleich zur Vorwoche und setzte damit den Abwärtstrend der vergangenen Wochen fort. Der deutsche Markt, auf dem die Nachfrage in der fünften Woche in Folge zurückging, verzeichnete mit 5,4 % den größten Rückgang. Der belgische Markt, der mit 1,4 % den geringsten Rückgang verzeichnete, setzte seinen Abwärtstrend in der vierten Woche in Folge fort. Dagegen kehrten Frankreich, Portugal und Großbritannien den Abwärtstrend der Vorwoche um und verzeichneten einen Anstieg der Nachfrage um 9,0 %, 4,2 % bzw. 0,4 %.

In der letzten Märzwoche wurde in mehreren europäischen Ländern Ostern gefeiert, und in einigen Regionen war am Gründonnerstag oder Karfreitag ein Feiertag, was sich auf die Nachfrage auswirkte.

Zwischen dem 25. und 31. März sanken die Durchschnittstemperaturen in den meisten der untersuchten Märkte. Die Rückgänge reichten von 4,9°C in Portugal bis zu 0,2°C in den Niederlanden. Nur in Deutschland und Italien stiegen die Durchschnittstemperaturen um 1,4°C bzw. 0,1°C.

In der Woche vom 1. April wird die Nachfrage laut AleaSoft Energy Forecasting in Deutschland, Portugal, Italien und den Niederlanden steigen. Im Gegensatz dazu wird die Nachfrage in Frankreich, Belgien, Spanien und Großbritannien voraussichtlich sinken.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.Europäische Strommärkte

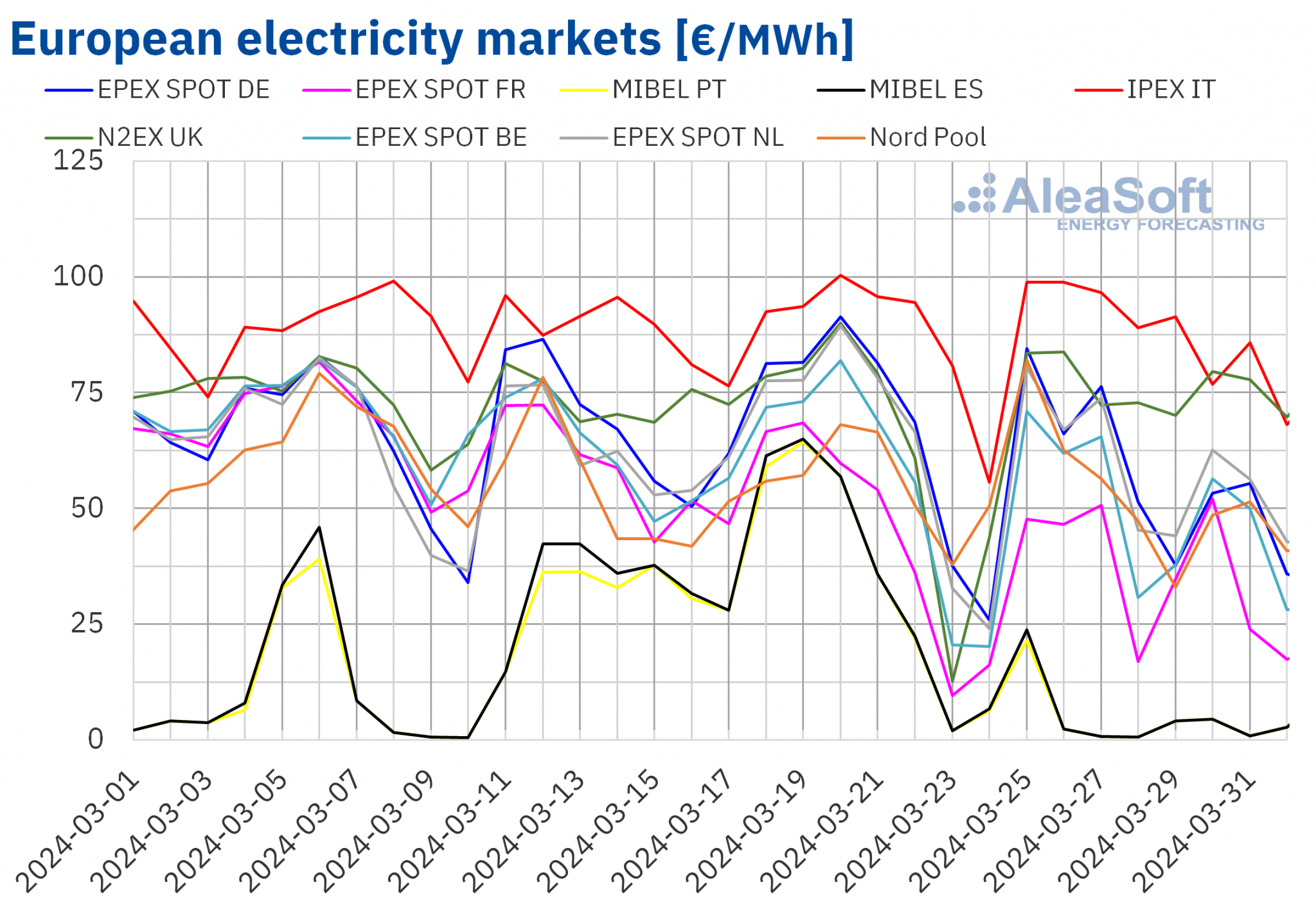

In der Woche vom 25. März waren die Preise an den meisten wichtigen europäischen Strommärkten niedriger als in der Vorwoche. Die Wochenpreise in Frankreich und Belgien auf dem -Markt waren mit 39,01 €/MWh bzw. 53,32 €/MWh die bisher niedrigsten in diesem Jahr auf diesen Märkten. Auf dem portugiesischen und spanischen MIBEL-Markt sowie auf dem niederländischen -Markt waren die Durchschnittspreise in der Woche vom 25. März mit 4,98 €/MWh, 5,30 €/MWh und 61,37 €/MWh die zweitniedrigsten in diesem Jahr. Die Preissenkungen reichten von 86 % auf dem portugiesischen Markt bis zu 1,4 % auf dem nordischen Nordpool-Markt. Auf dem IPEX-Markt in Italien und dem N2EX-Markt im Vereinigten Königreich stiegen die Preise dagegen um 3,9 % bzw. 21 %.

In der letzten Märzwoche waren die Preise auf dem iberischen MIBEL-Markt in der achten Woche in Folge die niedrigsten der wichtigsten europäischen Strommärkte. Die Tagespreise auf diesem Markt waren seit dem 7. Februar fast ununterbrochen die niedrigsten, mit Ausnahme von fünf Tagen, an denen der Nord Pool-Markt diese Position einnahm. Die höchsten Wochenpreise wurden auf dem italienischen Markt erzielt, der normalerweise die höchsten Preise verzeichnet, diesmal mit 91,04 €/MWh.

Was die Stundenpreise betrifft, so verzeichnete der spanische Markt die ersten drei Stunden mit negativen Preisen in der Geschichte. Zwischen 14:00 und 17:00 Uhr am Montag, dem 1. April, lag der Preis auf diesem Markt bei -0,01 €/MWh. Zwischen dem 26. März und dem 2. April verzeichnete der MIBEL-Markt 53 Stunden mit null oder negativen Preisen. Mit solch niedrigen Stundenwerten waren die Preise am 28. und 27. März mit jeweils 0,66 €/MWh und 0,75 €/MWh die dritt- und viertniedrigsten in den letzten zehn Jahren, nach den Preisen am 10. und 9. März dieses Jahres mit 0,54 €/MWh bzw. 0,59 €/MWh.

Andere europäische Märkte verzeichneten zwischen dem 25. März und dem 2. April negative Stundenpreise, wenn auch in geringerem Umfang als auf dem iberischen Markt. Auf dem deutschen, belgischen, französischen, französischen und niederländischen Markt wurden am 1. und 2. April einige Stunden mit Null- oder Negativpreisen verzeichnet. Auch auf dem niederländischen Markt wurde am 28. März eine Stunde mit einem Preis von 0 €/MWh verzeichnet.

In der letzten Märzwoche führten die sinkende Nachfrage in den meisten Märkten, die gestiegene Windenergieproduktion in den meisten Märkten und die Solarproduktion in Deutschland zu niedrigeren Strommarktpreisen, obwohl die Gaspreise ähnlich wie in der Vorwoche blieben und die CO2-Preise stiegen. Im Gegensatz dazu trieben die sinkende Solarproduktion in Italien und die steigende Nachfrage in Großbritannien die Preise auf diesen Märkten nach oben.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise in der ersten Aprilwoche auf den meisten europäischen Strommärkten im Vergleich zur Vorwoche sinken werden, was auf die geringere Nachfrage auf mehreren Märkten und die höhere Erzeugung aus erneuerbaren Energien in Deutschland, Frankreich und Italien zurückzuführen ist. Eine Ausnahme bildet der MIBEL-Markt, der sich von den Rückgängen der letzten Woche erholen wird, was auf eine geringere Windenergieproduktion zurückzuführen ist, auch wenn die wöchentlichen Durchschnittspreise immer noch niedriger sein werden als in der Woche vor Ostern.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

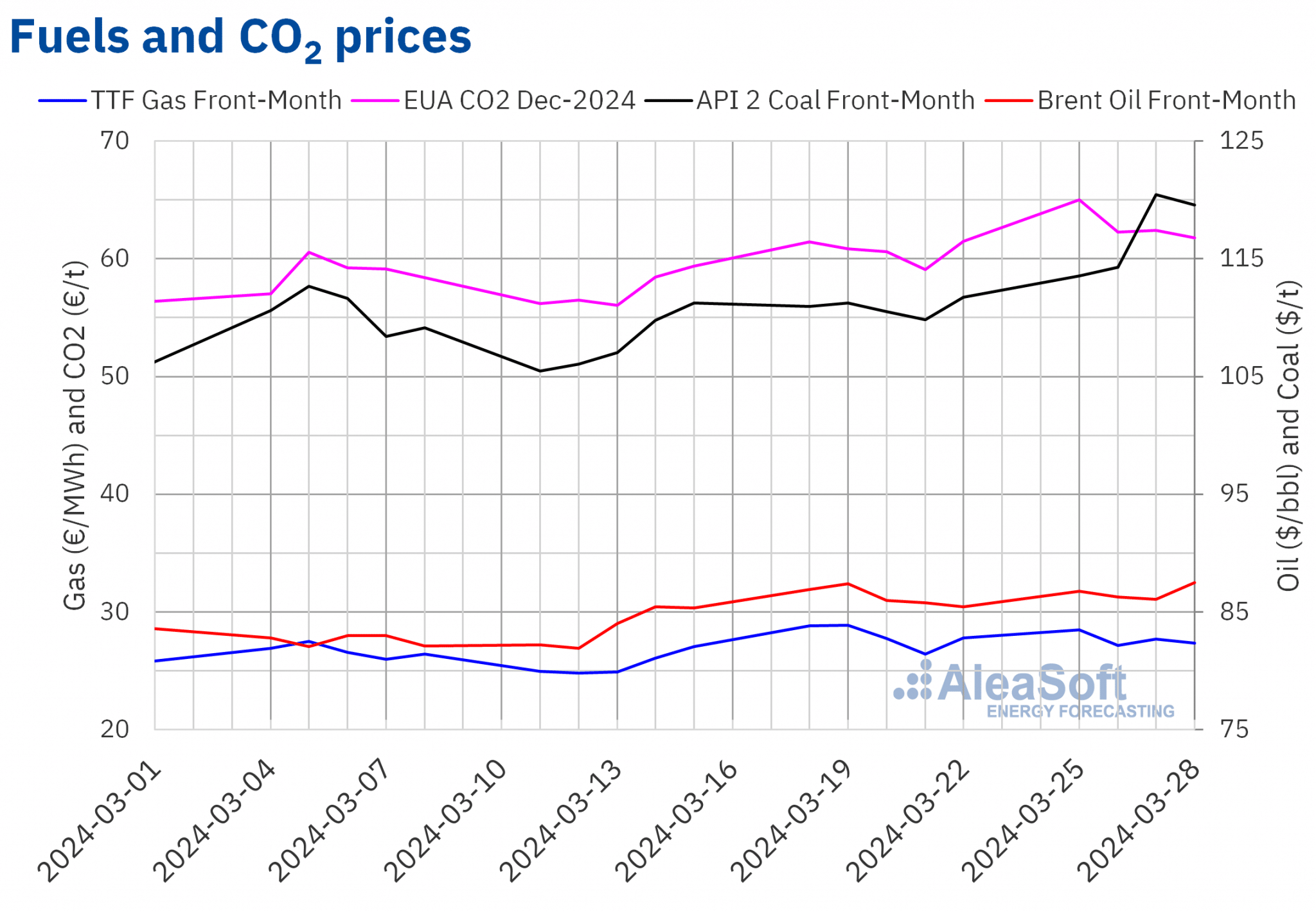

In der letzten Märzwoche lagen die Schlusskurse der Brent-Rohöl-Futures für den Frontmonat an der ICE-Börse über 85 $/bbl. Am Mittwoch, dem 27. März, verzeichneten diese Futures ihren niedrigsten Wochenschlusskurs von 86,09 $/bbl. Dagegen erreichten sie am Donnerstag, dem 28. März, ihren höchsten Wochenschlusskurs von 87,48 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 2,0 % höher als am Donnerstag zuvor und war der höchste seit Ende Oktober 2023.

In der letzten Märzwoche trugen die Produktionskürzungen der OPEC+ und die Instabilität im Nahen Osten dazu bei, dass die Preise für Brentöl-Futures über 85 $/bbl blieben. In der ersten Aprilwoche könnten die Aussichten auf eine steigende Nachfrage in China einen Aufwärtsdruck auf die Preise ausüben. Auch das OPEC+-Treffen in dieser Woche wird die Brentöl-Futurespreise beeinflussen.

Die TTF-Gasfutures am ICE-Markt für den Frontmonat erreichten am Montag, den 25. März, ihren Wochenhöchstpreis von 28,49 €/MWh. Am Dienstag, dem 26. März, sank der Schlusskurs jedoch um 4,8 % gegenüber dem Vortag. Der Schlusskurs vom Dienstag war mit 27,13 €/MWh der niedrigste der Woche. Nach den in AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 6,0 % niedriger als am Dienstag zuvor. In den letzten Sitzungen der Woche waren die Schlusspreise höher, blieben aber unter 28 €/MWh. Am Donnerstag, dem 28. März, lag der Schlusskurs bei 27,34 €/MWh und damit 3,6 % höher als am vorangegangenen Donnerstag.

Die europäischen Lagerbestände, das reichliche Angebot aus Norwegen und die Vorhersage höherer Temperaturen Anfang April trugen dazu bei, dass die Preise für TTF-Gasfutures in der letzten Märzwoche in den meisten Sitzungen unter 28 €/MWh blieben.

Die Schlusskurse der Futures auf CO2-Emissionszertifikate am EEX-Markt für den Referenzkontrakt Dezember 2024 lagen in der letzten Märzwoche weiterhin über 60 €/t. Am Montag, dem 25. März, verzeichneten diese Futures ihren höchsten Wochenschlusskurs von 65,00 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 5,8 % höher als am vorangegangenen Montag und war der höchste seit der zweiten Januarhälfte. Im Gegensatz dazu verzeichneten diese Futures am Donnerstag, den 28. März, ihren niedrigsten Wochenschlusskurs von 61,80 €/t. Dieser Preis lag immer noch 4,6 % höher als am vorangegangenen Donnerstag.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.AleaSoft Energy Forecasting’s Analyse der Aussichten für die europäischen Strommärkte und die Finanzierung und Bewertung von Projekten für erneuerbare Energien

Die aktuellen Strommarktpreise können ein Problem für Entwickler erneuerbarer Energien darstellen, die zu optimistische Preisprognosen verwendet haben, um die Finanzierungsbedingungen zu verbessern. Die langfristigen Preisprognosen von AleaSoft Energy Forecasting und AleaGreen haben eine wissenschaftliche Grundlage, die ihnen Konsistenz und Qualität verleiht. Darüber hinaus haben diese Prognosen eine stündliche Granularität, Konfidenzbänder und einen Zeithorizont von bis zu 30 Jahren. Langfristige Preiskurvenprognosen sind für alle wichtigen europäischen Märkte sowie für die Märkte in Nord- und Südamerika und Asien verfügbar.

Quelle: AleaSoft Energy Forecasting.