AleaSoft Energy Forecasting, 4 de septiembre de 2023. En agosto de 2023, los precios de la mayoría de los mercados eléctricos europeos aumentaron, situándose entre los 90 €/MWh y los 112 €/MWh. El incremento de los precios del gas, así como una menor producción solar contribuyeron a estos aumentos. Por otra parte, en España, Italia, Francia y Portugal se registraron récords de producción fotovoltaica y eólica de la historia para un mes de agosto.

Producción solar fotovoltaica y termoeléctrica y producción eólica

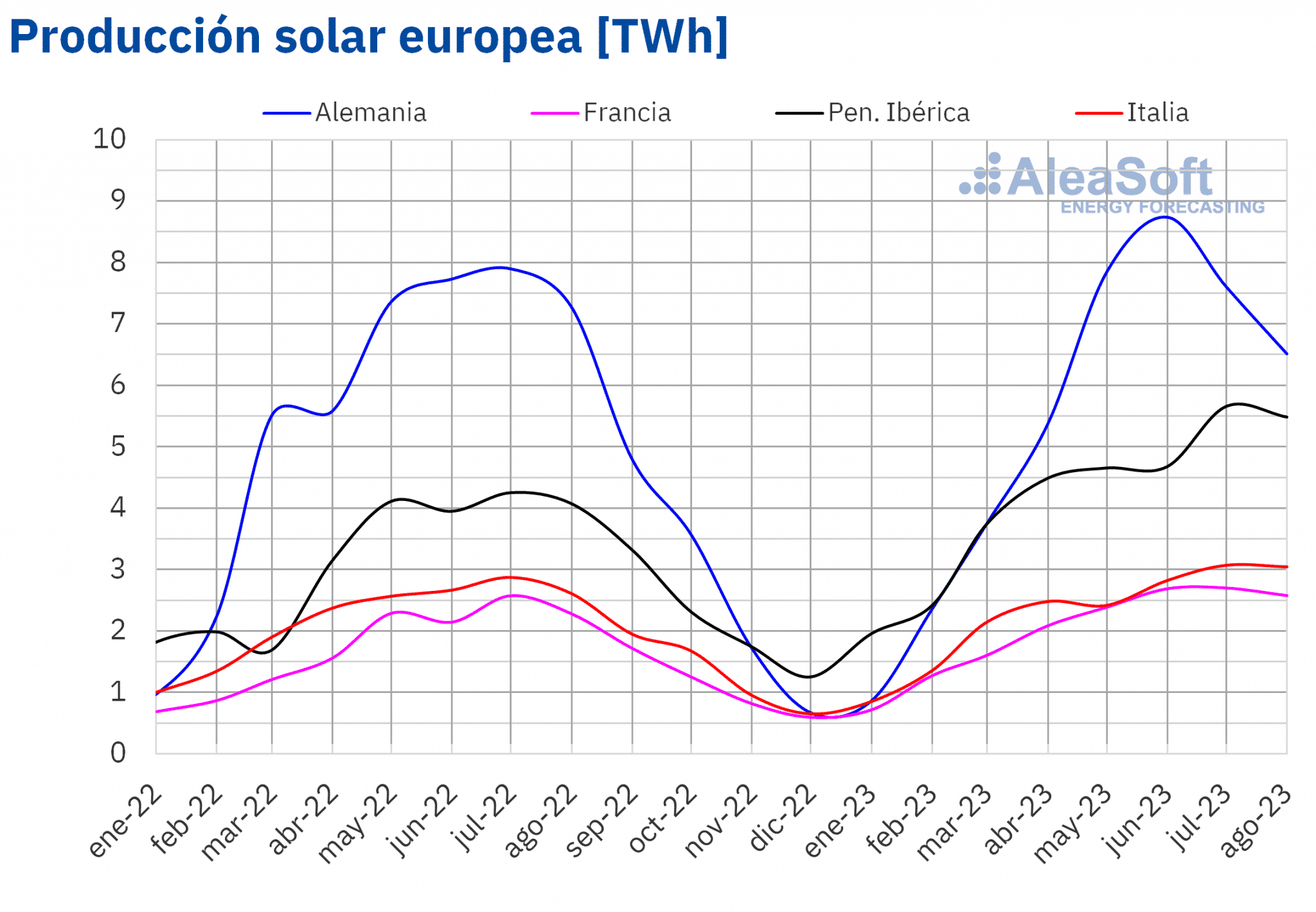

En agosto de 2023 la producción solar aumentó en la mayoría de los mercados analizados en AleaSoft Energy Forecasting respecto al mismo mes del año anterior. Los mayores incrementos se registraron en la península ibérica, con valores de 43% y 33% en los mercados de Portugal y España, respectivamente. Los menores aumentos se observaron en el mercado de Italia, del 17%, y en el de Francia, del 13%. La excepción fue el mercado alemán, donde la producción solar cayó un 10% respecto a agosto del año anterior.

Con respecto a julio de 2023, la producción solar de agosto disminuyó en todos los mercados analizados. La caída osciló entre el 0,8% observado en el mercado italiano y el 14% registrado en el mercado alemán.

Por otra parte, la producción solar fotovoltaica de agosto de 2023 batió récords en los mercados del sur de Europa en comparación con la producción histórica en agostos de años anteriores. El mercado español encabezó la lista con 4312 GWh generados, seguido por el mercado italiano y el mercado francés con 3042 GWh y 2579 GWh de producción, respectivamente. El mercado portugués cerró la lista con 422 GWh producidos con esta tecnología. Estos datos reflejan el aumento general de la capacidad instalada de producción solar en los últimos años. Por ejemplo, según datos de REN, el operador del sistema eléctrico portugués, en agosto de 2023 la capacidad instalada de la producción solar fotovoltaica aumentó en 7 MW respecto a la instalada a finales de julio.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

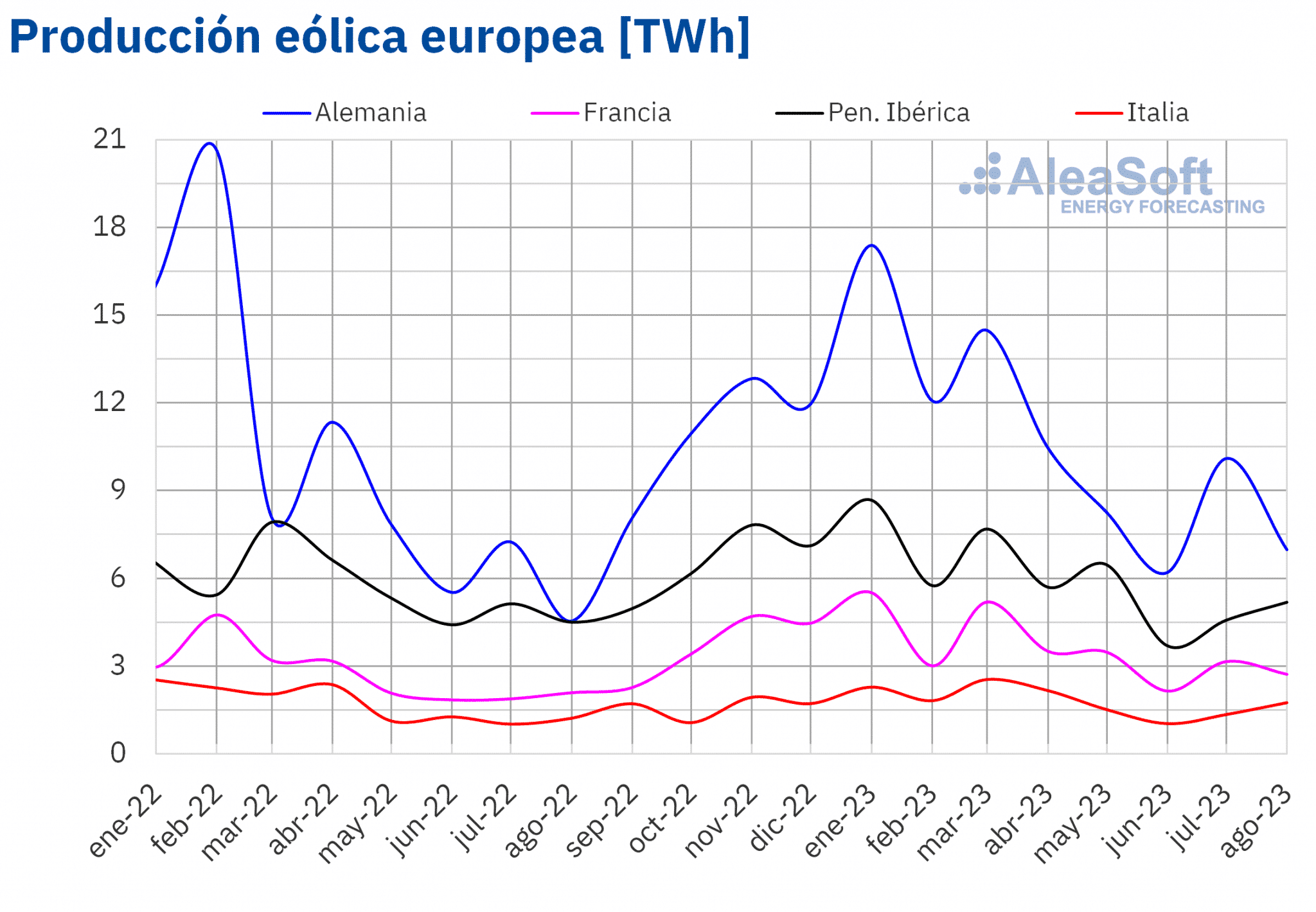

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.Con respecto a la producción eólica, en agosto de 2023 se registró una subida interanual en todos los mercados analizados en AleaSoft Energy Forecasting. El mayor aumento, del 54%, se registró en el mercado alemán, seguido por los incrementos del 51%, 44% y 30% en los mercados portugués, italiano y francés, respectivamente. El mercado español fue el de menor subida en la generación con esta tecnología, del 1,6%.

En comparación con el mes anterior, la producción eólica aumentó en los mercados del sur de Europa en agosto de 2023. En el mercado italiano el incremento fue del 30%, mientas que, en España y Portugal fueron del 14% y 10%, respectivamente. Por el contrario, la producción eólica cayó en el mercado alemán un 31% y en el mercado francés un 14%.

Al igual que en la producción solar, la producción eólica en agosto de 2023 batió récords en los mercados del sur de Europa en comparación con la producción histórica de agostos de años anteriores. El mercado español encabezó la lista con 4143 GWh generados. Los mercados francés, italiano y portugués registraron una generación de 2726 GWh, 1751 GWh y 1043 GWh, respectivamente.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

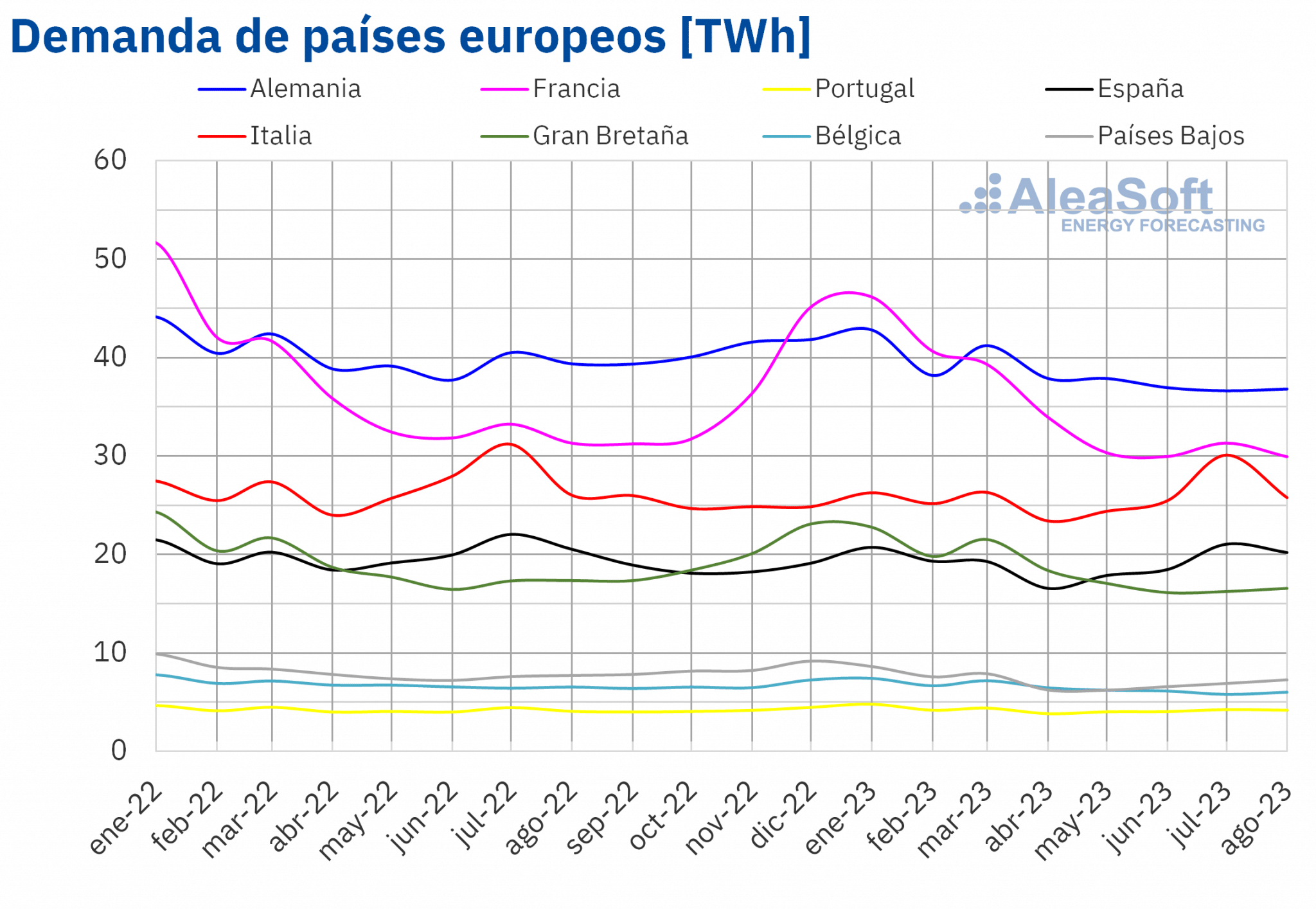

En el mes de agosto de 2023 se registró un descenso interanual de la demanda eléctrica en la mayoría de los mercados europeos analizados. La mayor caída, del 7,9%, se registró en el mercado belga, seguida de descensos del 6,5% y del 5,7% en el mercado alemán y el neerlandés, respectivamente. Por otra parte, los menores descensos se observaron en el mercado italiano, del 1,0% y en el mercado español, del 1,4%. La excepción fue el mercado portugués, donde la demanda eléctrica aumentó un 2,8%.

Los cambios interanuales de las temperaturas medias tuvieron tendencias similares a las registradas en la demanda eléctrica. Portugal fue el único país donde la temperatura media aumentó 0,7°C. En el resto de los países analizados, las temperaturas medias se mantuvieron siendo similares, como en el caso de España, o fueron inferiores a las registradas en agosto del año anterior. La menor caída, de 0,7°C, se produjo en Italia, mientras que, el mayor descenso, de 2,5°C, se registró en Bélgica.

En comparación con el mes de julio, el mayor aumento de la demanda de electricidad se registró en el mercado neerlandés, del 5,3%, seguido por los incrementos del 3,7% del mercado belga y del 2,0% del mercado británico. El mercado alemán fue el de menos incremento de la demanda, con un 0,5%. Por otra parte, en el sur de Europa, la demanda eléctrica disminuyó, con descensos que estuvieron entre el 1,5% de Portugal y el 14% de Italia.

En la mayoría de los países analizados, la variación de las temperaturas medias entre agosto y julio de 2023 no superaron los +/- 0,5°C. Las excepciones fueron Italia con un descenso en las temperaturas de 1,2°C y Portugal con un aumento de las temperaturas de 0,8°C.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.Mercados eléctricos europeos

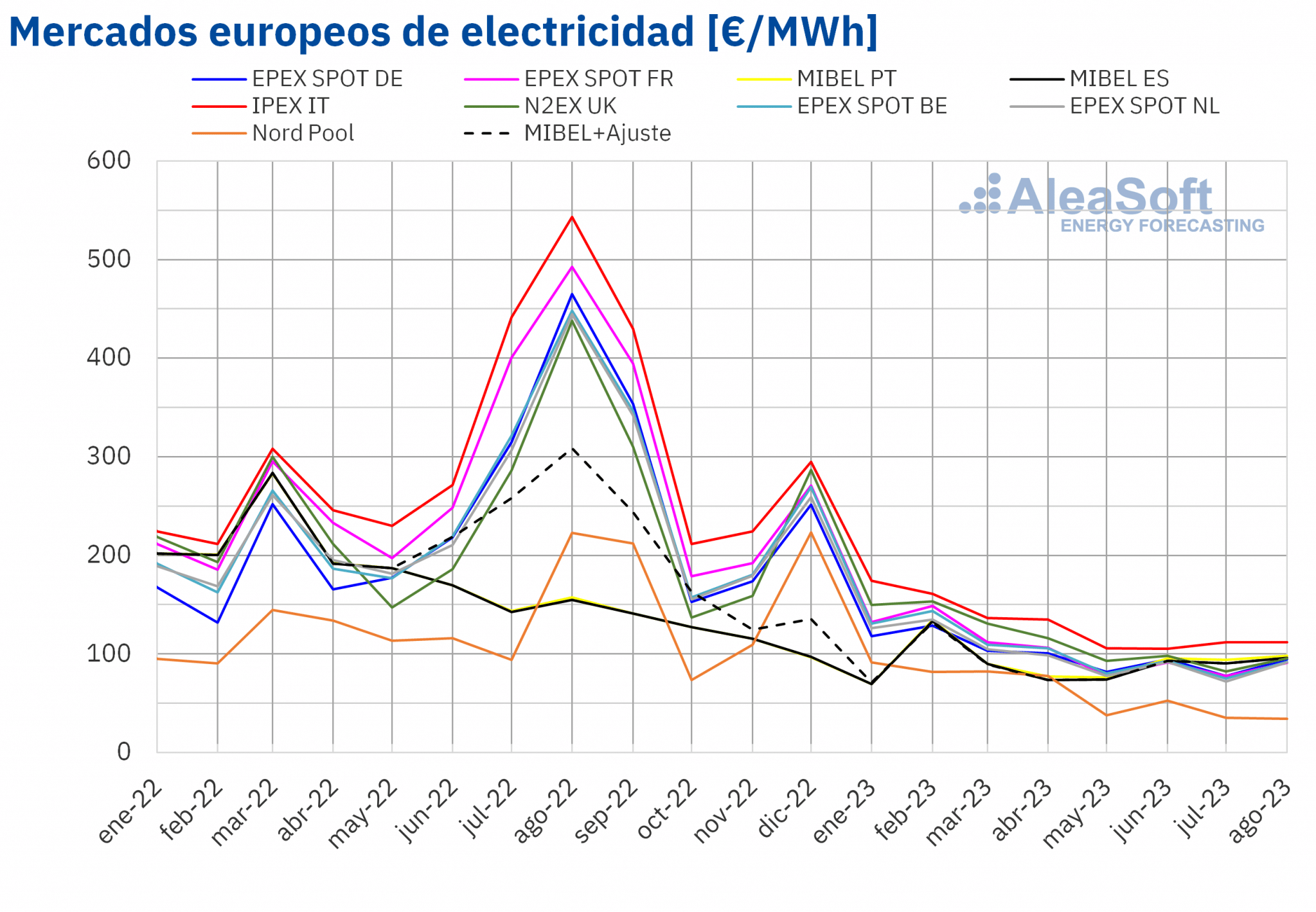

En el mes de agosto de 2023, el precio promedio mensual superó los 90 €/MWh en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. La excepción fue el promedio del mercado Nord Pool de los países nórdicos, de 34,17 €/MWh. En cambio, el precio mensual más alto, de 111,89 €/MWh, se registró en el mercado IPEX de Italia. En el resto de los mercados, los promedios estuvieron entre los 90,87 €/MWh del mercado EPEX SPOT de Francia y los 97,86 €/MWh del mercado MIBEL de Portugal.

En comparación con el mes de julio, en agosto los precios promedio subieron en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Las excepciones fueron el mercado nórdico, con un descenso del 2,7%, y el mercado italiano, en el que el precio sólo registró un ligero descenso del 0,2%. Por otra parte, la mayor subida, del 27%, se alcanzó en el mercado neerlandés, mientras que en el mercado MIBEL de Portugal y España se registraron los menores aumentos, del 4,3% y el 6,2%, respectivamente.

Si se comparan los precios promedio del mes de agosto con los registrados en el mismo mes de 2022, los precios descendieron en todos los mercados analizados. En este caso, la mayor caída fue la del mercado nórdico, del 85%. En el resto de los mercados, los descensos de precios estuvieron entre el 38% del mercado ibérico y el 82% del mercado francés.

Como consecuencia de los descensos de precios registrados, el promedio de agosto fue el más bajo desde diciembre de 2020 en el mercado nórdico. En cambio, los precios de los mercados español y portugués fueron los más altos desde febrero de 2023.

En agosto de 2023, el descenso interanual de precios en los mercados eléctricos europeos fue propiciado por la caída del precio promedio del gas y el descenso de la demanda. Además, la producción eólica y solar aumentó en casi todos los mercados analizados. Por otra parte, el incremento del precio promedio del gas respecto al mes anterior, la caída generalizada de la producción solar y el descenso de la producción eólica en mercados como el alemán o el francés, así como el aumento de la demanda en algunos mercados, contribuyeron a las subidas de precios respecto al mes de julio.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.Brent, combustibles y CO2

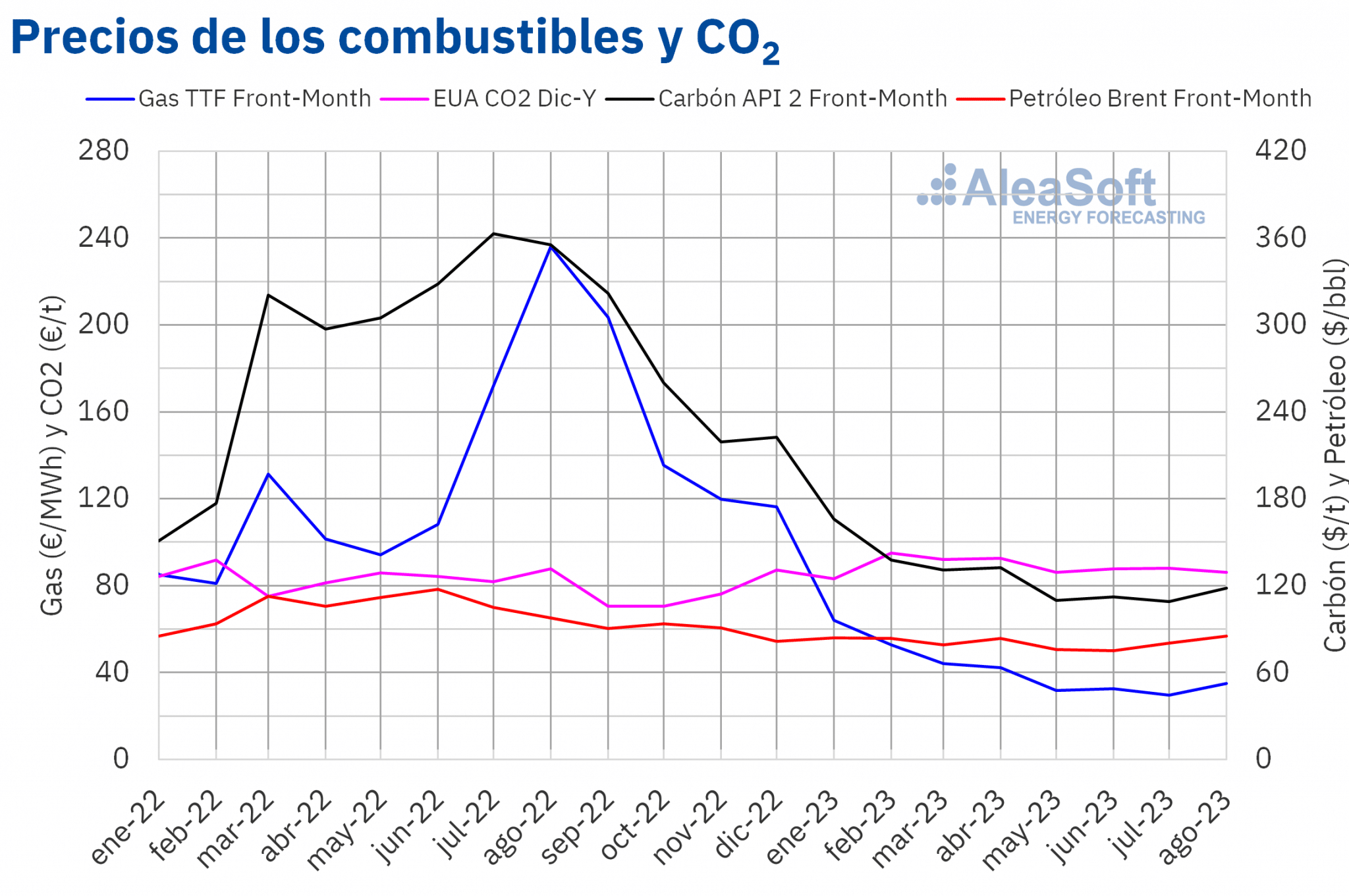

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron un precio promedio mensual de 85,10 $/bbl en el mes de agosto. Este valor fue un 6,2% mayor al alcanzado por los futuros Front‑Month de julio, de 80,16 $/bbl. Pero fue un 13% inferior al correspondiente a los futuros Front‑Month negociados en agosto de 2022, de 97,74 $/bbl.

Durante el mes de agosto, los recortes de producción favorecieron el incremento de los precios de los futuros de petróleo Brent respecto al mes anterior, pese a la preocupación por la evolución de la economía y al temor a nuevas subidas de los tipos de interés.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el valor promedio registrado durante el mes de agosto por estos futuros fue de 35,00 €/MWh. En comparación con el de los futuros Front‑Month negociados en el mes de julio, de 29,48 €/MWh, el promedio aumentó un 19%. Si se compara con los futuros Front‑Month negociados en el mes de agosto de 2022, cuando el precio promedio fue de 235,96 €/MWh, hubo un descenso del 85%.

En agosto los precios de los futuros de gas TTF se vieron influenciados por las noticias sobre la posibilidad de huelgas en Australia. El posible descenso en las exportaciones de gas desde ese país propició un descenso en los envíos de gas natural licuado a Europa, ya que el suministro se desvió hacia los mercados asiáticos. Sin embargo, los elevados niveles de las reservas europeas evitaron mayores aumentos de precios.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, alcanzaron un precio promedio en agosto de 86,06 €/t. Esto representa un descenso del 2,2% respecto al promedio del mes anterior, de 88,02 €/t. Si se compara con el promedio del mes de agosto de 2022 para el contrato de referencia de diciembre de ese año, de 87,74 €/t, el promedio de agosto de 2023 fue un 1,9% menor.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.Análisis de AleaSoft Energy Forecasting sobre los mercados de energía en Europa

El webinar de septiembre de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen se realizará el próximo jueves 7 de septiembre. Como es habitual, en el webinar se analizarán la evolución y perspectivas de los mercados de energía europeos. También se explicarán los servicios de AleaSoft Energy Forecasting que contribuyen a la gestión de riesgos y a la transición energética. Otro tema importante que se tratará en el webinar son los beneficios de los PPA para los grandes consumidores y electrointensivos. En la mesa de análisis posterior, participarán además Pedro González, Director General de AEGE, Asociación de Empresas con Gran Consumo de Energía y Jaime Vázquez, Director de PPA de Econergy Renewables.

Fuente: AleaSoft Energy Forecasting.