AleaSoft Energy Forecasting, 20 avril 2026. Au cours de la troisième semaine d’avril, les prix sur la plupart des principaux marchés européens de l’électricité ont augmenté par rapport à la semaine précédente, avec des moyennes supérieures à 95 €/MWh, bien qu’ils aient baissé après les pics enregistrés en début de semaine. La demande a augmenté et la production éolienne a diminué, tandis que la production photovoltaïque a atteint des records pour un jour d’avril en Espagne, en France et au Portugal. Les contrats à terme sur le gaz TTF ont chuté à leur plus bas niveau depuis février.

Production solaire photovoltaïque et production éolienne

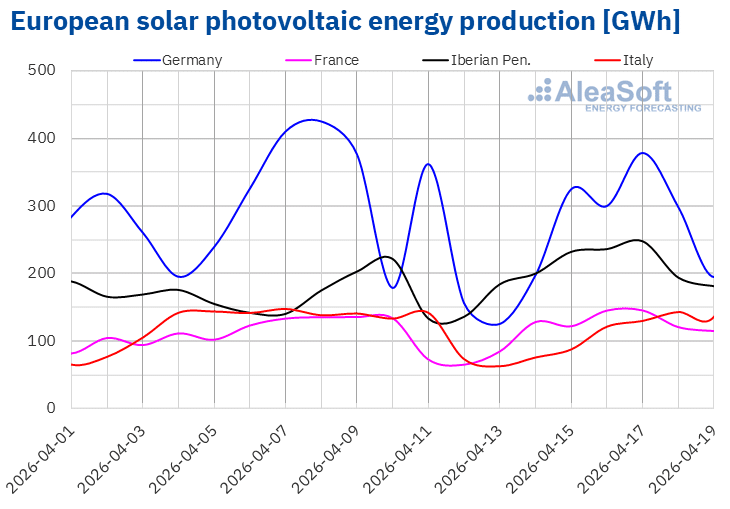

Au cours de la semaine du 13 avril, la production solaire photovoltaïque a augmenté dans la péninsule ibérique et en France. Les marchés portugais et espagnol ont inversé la tendance à la baisse de la semaine précédente et ont enregistré les plus fortes hausses, respectivement de 30 % et 28 %. Le marché français a connu la plus faible hausse, avec 7,8 %. En revanche, les marchés allemand et italien ont inversé la tendance à la hausse de la semaine précédente et la production photovoltaïque a chuté de 19 % et 17 % respectivement.

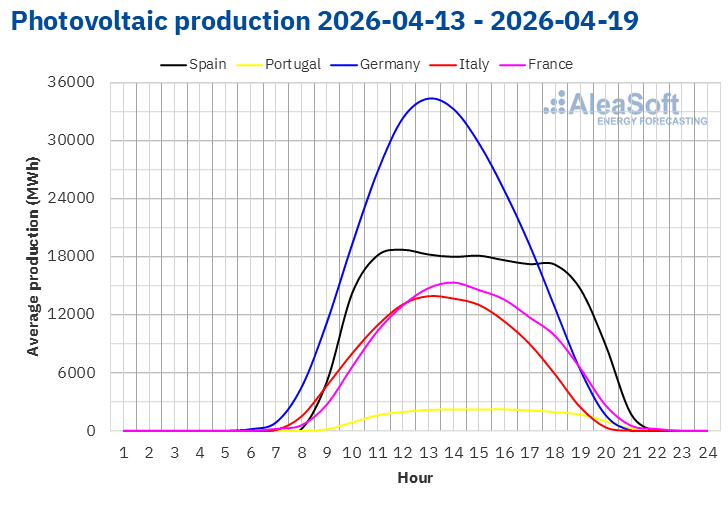

Par ailleurs, le vendredi 17 avril, trois marchés ont enregistré un nouveau record historique de production photovoltaïque pour un jour du mois d’avril. Le marché espagnol a produit 213 GWh d’énergie solaire. Dans le même temps, le marché français a produit 145 GWh et le marché portugais 26 GWh.

Au cours de la semaine du 20 avril, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, la production solaire devrait augmenter sur les marchés allemand et italien. En revanche, sur le marché espagnol, la production photovoltaïque devrait diminuer.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA. Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

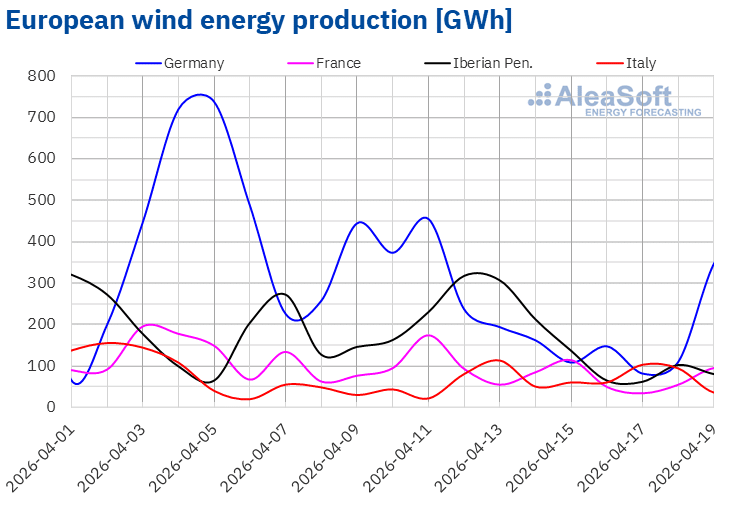

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.Au cours de la semaine du 13 avril, laproduction éolienne a poursuivi la tendance à la baisse observée la semaine précédente et a diminué sur la plupart des principaux marchés européens par rapport à la semaine précédente. Le marché portugais a enregistré la plus forte baisse, de 74 %, suivi par le marché allemand, avec une baisse de 54 %. Les marchés français et espagnol ont enregistré une baisse moins importante, de 31 % et 20 % respectivement. Le marché italien a fait figure d’exception. Après deux semaines de baisse, la production éolienne y a augmenté de 74 %.

Au cours de la semaine du 20 avril, selon les prévisions de production éolienne d’AleaSoft Energy Forecasting, la production éolienne devrait augmenter sur les marchés portugais, français et allemand. Sur les marchés espagnol et italien, la production éolienne devrait diminuer.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.Demande en électricité

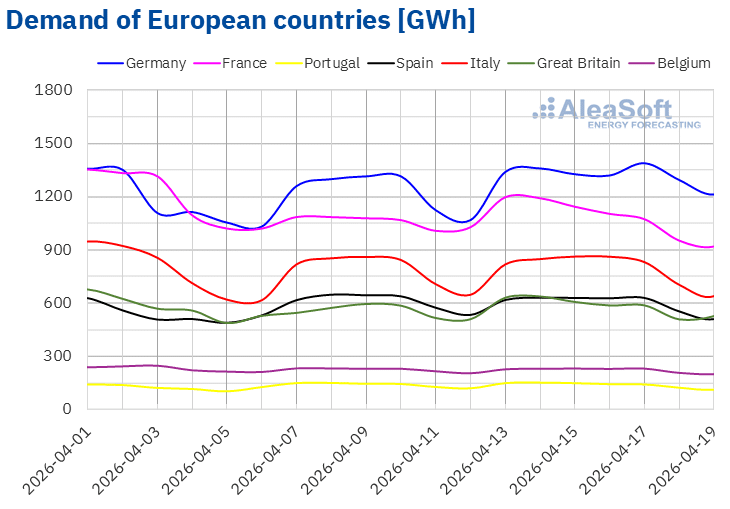

Au cours de la semaine du 13 avril, la demande d’électricité a augmenté sur la plupart des principaux marchés européens par rapport à la semaine précédente, inversant ainsi la tendance à la baisse observée la semaine d’avant. Sur les marchés allemand et britannique, la demande a augmenté respectivement de 9,8 % et 6,0 %. Sur les marchés italien et français, la demande a augmenté respectivement de 4,1 % et 2,8 %. La péninsule ibérique a connu la plus faible hausse. La demande sur les marchés portugais et espagnol a augmenté respectivement de 0,9 % et 0,3 %. Le marché belge a fait exception à cette tendance positive, avec une baisse de la demande de 0,1 %.

Dans le même temps, les températures moyennes ont augmenté de 2,5 °C en Allemagne et de 2,1 °C en Italie. En Grande-Bretagne, elles sont restées similaires à celles de la semaine précédente. Sur les autres marchés analysés, les températures moyennes ont baissé de 0,2 °C en Espagne et au Portugal et de 0,6 °C en France.

Pour la semaine du 20 avril, selon les prévisions de la demande d’AleaSoft Energy Forecasting, la tendance positive s’inversera et la demande diminuera sur les marchés allemand, français, italien et britannique. Sur le marché portugais, elle restera stable, tandis que sur les marchés espagnol et belge, la demande augmentera.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.Marchés européens de l’électricité

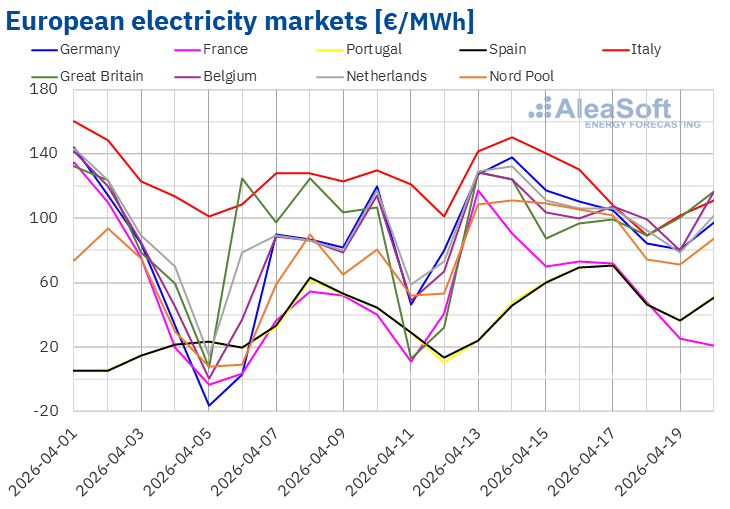

Au cours de la troisième semaine d’avril, les prix sur la plupart des principaux marchés européens de l’électricité ont atteint leurs plus hauts niveaux quotidiens en début de semaine, avant de redescendre. Le prix moyen hebdomadaire a néanmoins augmenté par rapport à la semaine précédente. Le marché italien a enregistré la plus faible hausse, à 2,7 %. À l’inverse, le marché français a connu la plus forte augmentation en pourcentage des prix, à 109 %. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix ont augmenté de 21 % sur le marché britannique à 67 % sur le marché nordique.

Au cours de la semaine du 13 avril, les moyennes hebdomadaires ont dépassé 95 €/MWh sur la plupart des marchés européens de l’électricité. Les exceptions ont été les marchés espagnol, portugais et français, dont les moyennes ont été respectivement de 50,38 €/MWh, 50,73 €/MWh et 70,93 €/MWh. Le marché italien a enregistré la moyenne hebdomadaire la plus élevée, à 123,19 €/MWh. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix se situaient entre 97,42 €/MWh sur le marché nordique et 109,09 €/MWh sur le marché allemand.

En ce qui concerne les prix quotidiens, le marché espagnol a enregistré la moyenne la plus basse de la semaine parmi les marchés analysés, à 23,80 €/MWh, le lundi 13 avril. Ce jour-là, le marché portugais a également affiché un prix quotidien inférieur à 25 €/MWh, à 23,88 €/MWh. De son côté, le marché italien a atteint, le samedi 18 avril, son prix journalier le plus bas depuis le 23 février, à 89,39 €/MWh.

Par ailleurs, la plupart des marchés électriques européens ont enregistré des prix journaliers supérieurs à 100 €/MWh lors d’une séance de la troisième semaine d’avril, les prix journaliers les plus élevés ayant été atteints lors des premières séances de la semaine. Le mardi 14 avril, le marché italien a atteint la moyenne quotidienne la plus élevée de la semaine parmi les marchés analysés, à 150,62 €/MWh. Ce jour-là, le marché nordique a enregistré son prix quotidien le plus élevé depuis le 25 février, à 111,14 €/MWh.

Au cours de la semaine du 13 avril, la hausse des prix des quotas d’émission de CO2, la baisse de la production éolienne et l’augmentation de la demande sur la plupart des marchés ont exercé une pression à la hausse sur les prix des marchés de l’électricité européens. Par ailleurs, la production solaire a diminué sur les marchés allemand et italien.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent que, au cours de la quatrième semaine d’avril, les prix baisseront sur les marchés électriques européens, sous l’effet de la baisse de la demande et de l’augmentation de la production éolienne et solaire sur la plupart des marchés. Toutefois, l’évolution des prix sur les marchés électriques européens dépendra également de l’évolution des prix du gaz.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par OMIE, RTE, Nord Pool et GME.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par OMIE, RTE, Nord Pool et GME.Brent, carburants et CO2

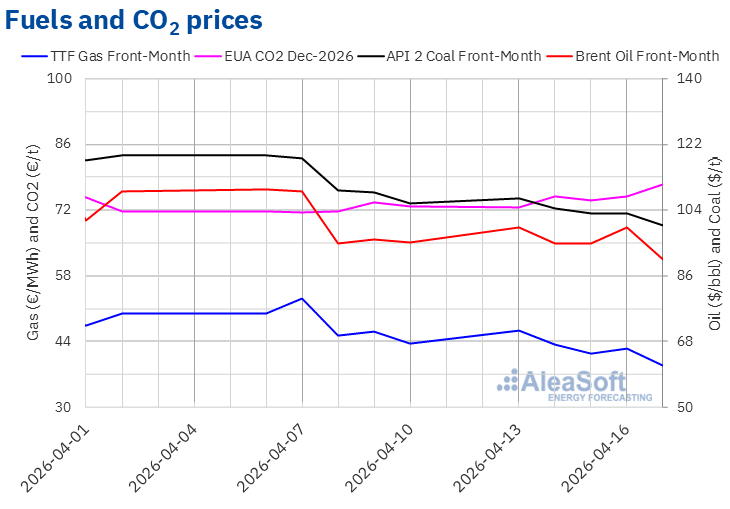

Les cours de clôture des contrats à terme sur le pétrole Brent pour le mois en cours sur le marché ICE sont restés inférieurs à 100 $/baril au cours de la troisième semaine d’avril. Le jeudi 16 avril, ces contrats à terme ont atteint leur cours de clôture hebdomadaire le plus élevé, à 99,39 $/baril. En revanche, après une baisse de 9,1 % par rapport à la veille, le vendredi 17 avril, ces contrats ont enregistré leur cours de clôture hebdomadaire le plus bas, à 90,38 $/bbl. Selon les données analysées par AleaSoft Energy Forecasting, ce cours était inférieur de 5,1 % à celui du vendredi précédent et le plus bas depuis le 11 mars.

Le lundi 13 avril, le cours de clôture des contrats à terme sur le Brent a dépassé les 99 $/baril après l’échec des négociations de paix entre les États-Unis et l’Iran. La perspective de nouvelles négociations a exercé une pression à la baisse sur les prix lors de la plupart des séances suivantes de la semaine. Cependant, les doutes quant à l’issue des négociations, ainsi que la baisse des stocks de pétrole américains, ont contribué à la hausse des prix jeudi. En fin de semaine, la trêve entre Israël et le Liban, ainsi que l’annonce par l’Iran de la réouverture du détroit d’Ormuz, ont exercé une influence à la baisse sur les prix, qui ont de nouveau reculé.

En ce qui concerne les contrats à terme sur le gaz TTF sur le marché ICE pour le mois en cours, ils ont atteint, le lundi 13 avril, leur cours de clôture hebdomadaire le plus élevé, à 46,41 €/MWh. Par la suite, les prix ont amorcé une tendance globalement à la baisse. En conséquence, le vendredi 17 avril, ces contrats à terme ont enregistré leur cours de clôture hebdomadaire le plus bas, à 38,77 €/MWh. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était inférieur de 11 % à celui de la dernière séance de la semaine précédente et le plus bas depuis le 28 février.

L’échec des négociations de paix menées au cours du week-end précédent et le blocus imposé par les États-Unis aux ports iraniens ont contribué au pic hebdomadaire enregistré le lundi 23 avril. Cependant, le reste de la semaine, les cours de clôture sont restés inférieurs à 45 €/MWh, influencés par les anticipations de nouvelles pourparlers de paix entre les États-Unis et l’Iran, ainsi que par la prolongation éventuelle du cessez-le-feu entre les deux pays. Un cessez-le-feu a également été instauré jeudi entre Israël et le Liban. De plus, la hausse des températures, la baisse des importations de gaz naturel liquéfié en Asie et une production renouvelable accrue ont contribué à la baisse des prix au cours de la troisième semaine d’avril.

En ce qui concerne les contrats à terme sur les quotas d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2026, le lundi 13 avril, leur cours de clôture hebdomadaire le plus bas a été enregistré, à 72,61 €/t. Le reste de la semaine, les cours de clôture se sont maintenus au-dessus de 74 €/t. Le vendredi 17 avril, ces contrats à terme ont atteint leur cours de clôture hebdomadaire le plus élevé, à 77,48 €/t. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était supérieur de 6,4 % à celui de la dernière séance de la semaine précédente et le plus élevé depuis le 12 février.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par l'ICE et l'EEX.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par l'ICE et l'EEX.Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía y el almacenamiento en Europa

Le jeudi 16 avril, AleaSoft Energy Forecasting a organisé la 65e édition de sa série de webinaires mensuels. À cette occasion, le conférencier invité était Raúl García Posada, directeur de ASEALEN, l’Association espagnole pour le stockage d’énergie, qui participait pour la cinquième fois à cette série de webinaires mensuels. Ce webinaire a analysé l’évolution et les perspectives des marchés de l’énergie européens, ainsi que la réglementation, la situation actuelle et les perspectives du stockage d’énergie.

L’enregistrement de la table ronde qui a lieu dans la deuxième partie du webinaire est disponible via ce lien.

Source: AleaSoft Energy Forecasting.