AleaSoft Energy Forecasting, 3 juin 2024. Au cours de la dernière semaine de mai, les prix sur la plupart des marchés européens de l’électricité ont baissé par rapport à la semaine précédente. La plupart des marchés ont enregistré des prix négatifs à la fin de la semaine. L’augmentation de la production renouvelable et la baisse de la demande sur certains marchés ont contribué à ces baisses. Le 27 mai, au Portugal, le record historique de production photovoltaïque a été battu avec 21 GWh produits grâce à cette technologie. La production éolienne a augmenté sur la plupart des marchés.

Production solaire photovoltaïque et thermoélectrique et production d’énergie éolienne

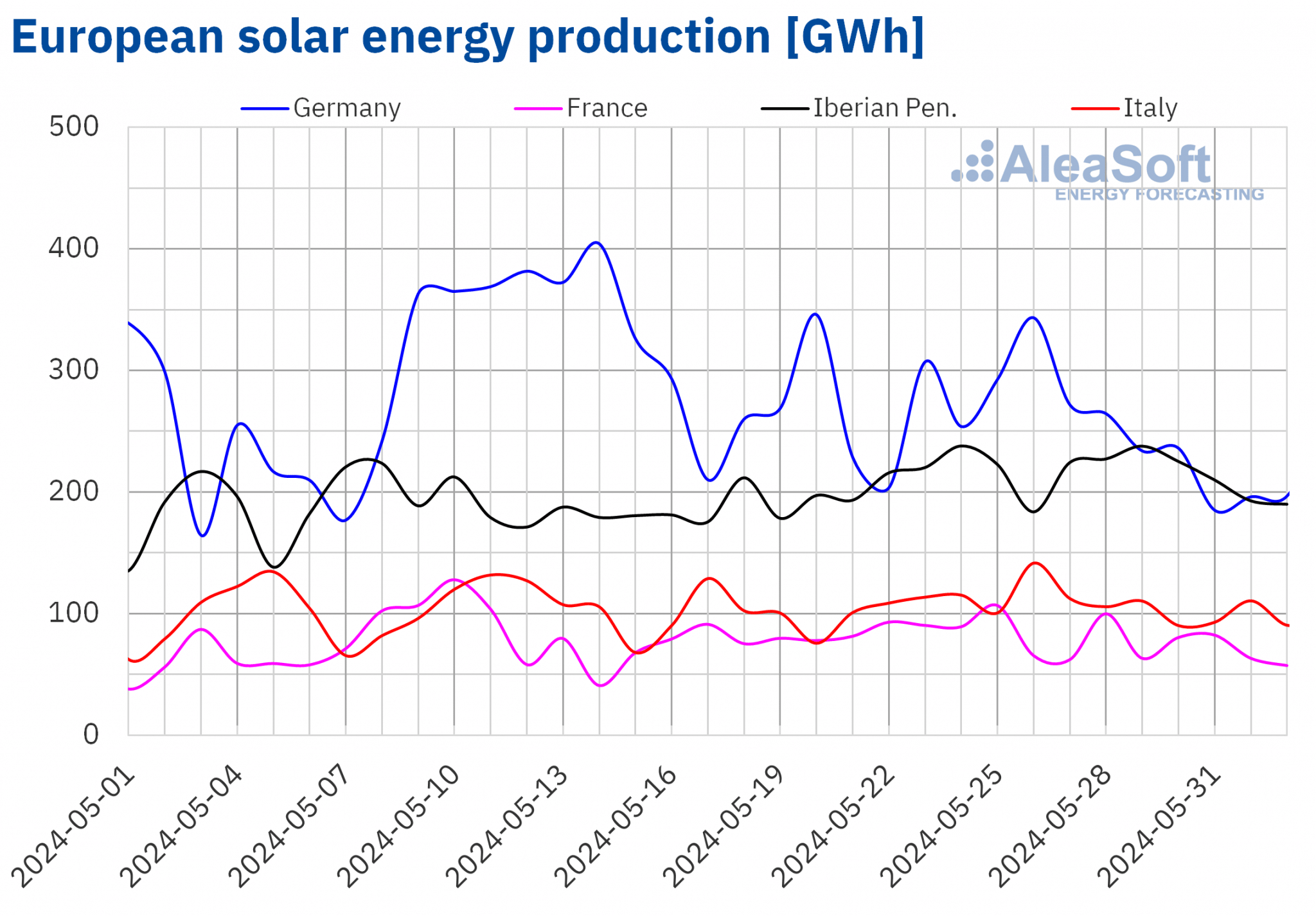

Au cours de la semaine du 27 mai, la production solaire a diminué sur la plupart des grands marchés européens de l’électricité par rapport à la semaine précédente. Poursuivant la tendance à la baisse de la semaine précédente, le marché allemand a enregistré la plus forte baisse (20 %), tandis que le marché italien a enregistré la plus faible baisse (5,8 %). L’exception est la péninsule ibérique, où la production solaire a augmenté pour la deuxième semaine consécutive, cette fois de 2,5 %.

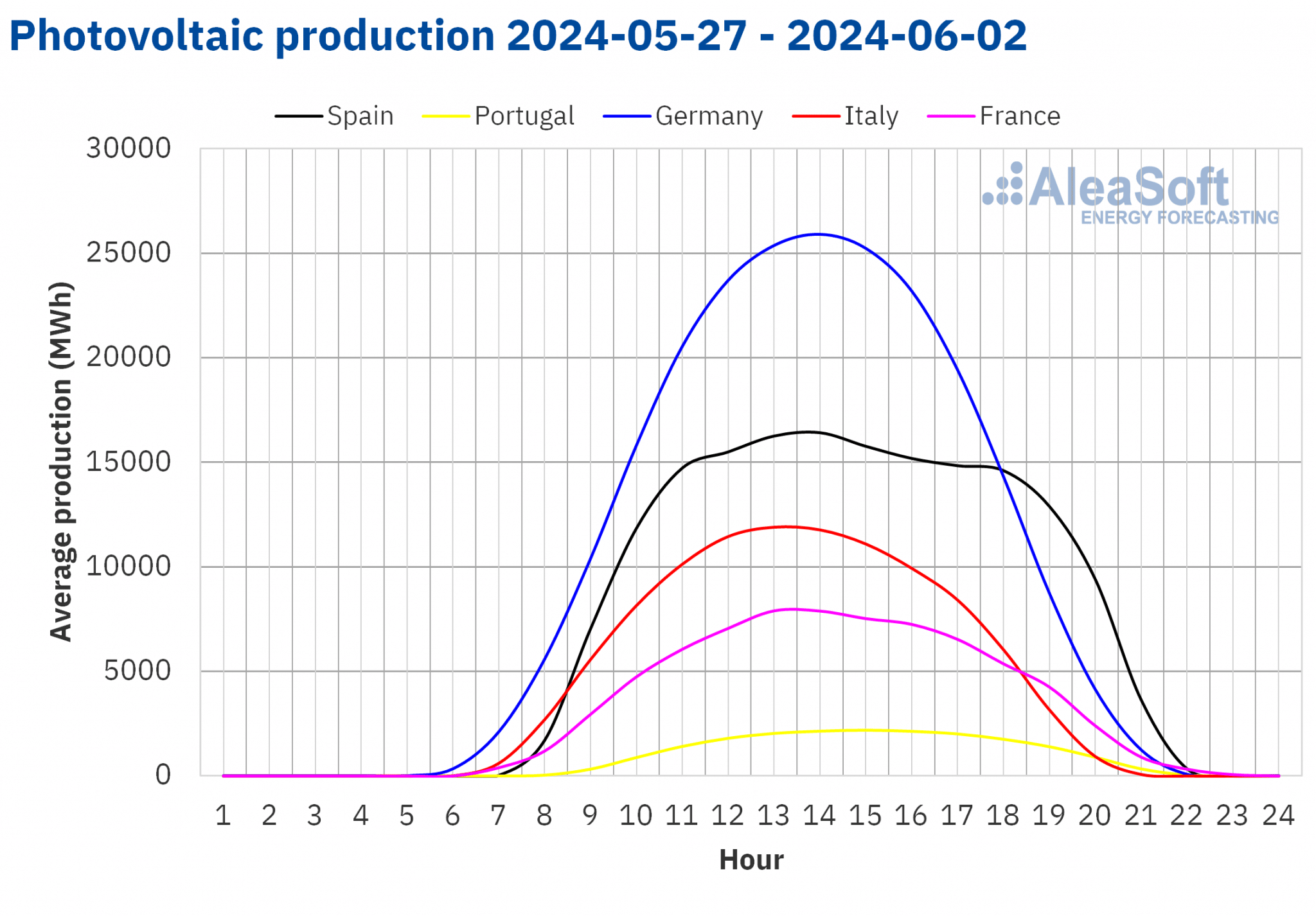

En outre, avec une augmentation de 9,8 % d’une semaine à l’autre, le marché portugais a battu le 27 mai le record historique de production photovoltaïque journalière de 21 GWh.

Dans la semaine du 3 juin, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, la production solaire devrait diminuer en Espagne et en Italie, tandis qu’elle devrait augmenter en Allemagne.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA. Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

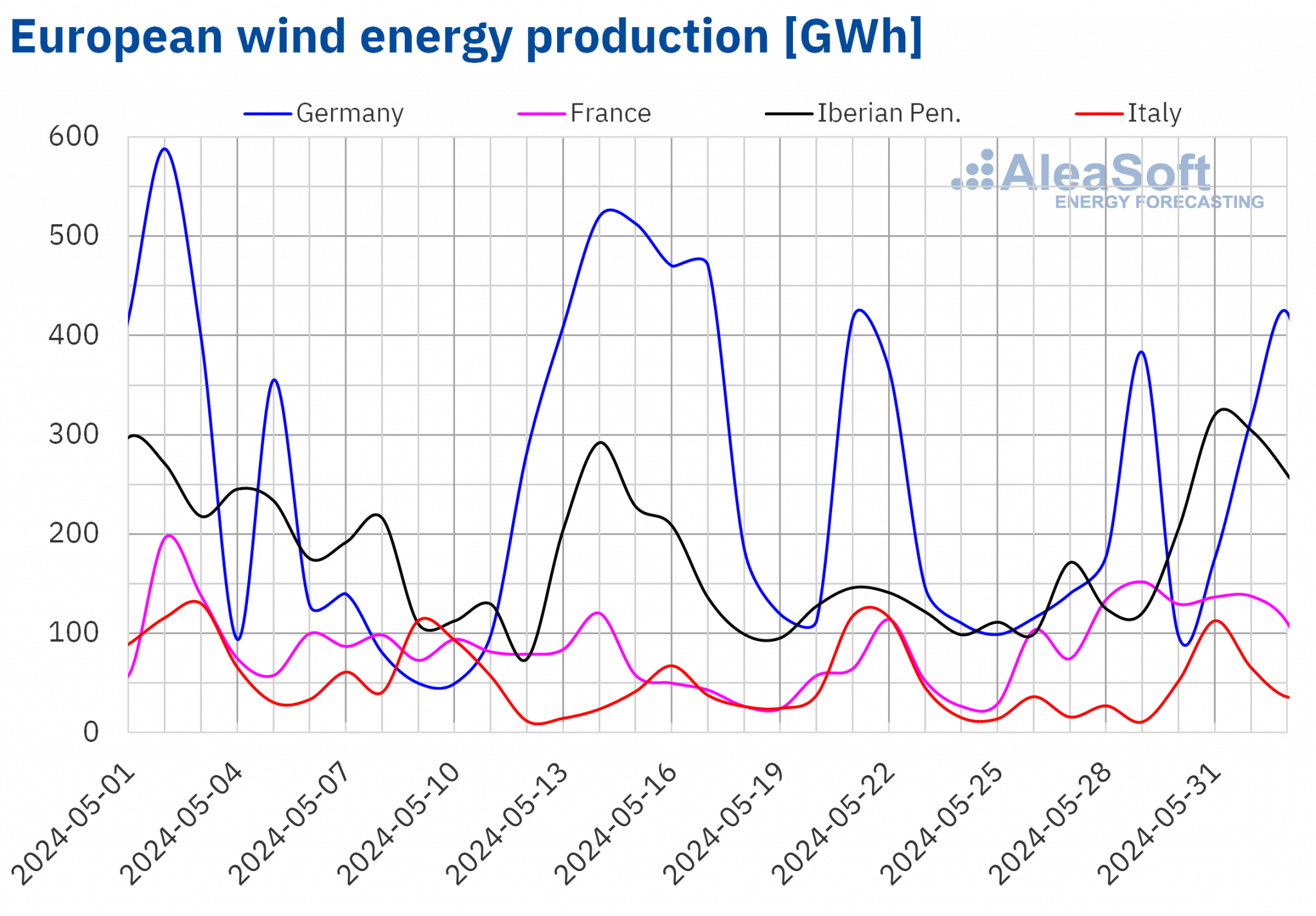

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.Au cours de la semaine du 27 mai, la production d’énergie éolienne a augmenté sur la plupart des principaux marchés européens de l’électricité par rapport à la semaine précédente. Le marché français a poursuivi la tendance à la hausse de la semaine précédente et a enregistré la plus forte augmentation (96 %). Les autres marchés ont inversé la tendance à la baisse de la semaine précédente et ont enregistré des augmentations comprises entre 25 % et 80 %. Seul le marché italien a connu une baisse de la production d’énergie éolienne de 16 %.

Pour la semaine du 3 juin, selon les prévisions de production d’énergie éolienne d’AleaSoft Energy Forecasting, la production d’énergie éolienne diminuera par rapport à la semaine précédente sur tous les marchés analysés.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA.Demande d’électricité

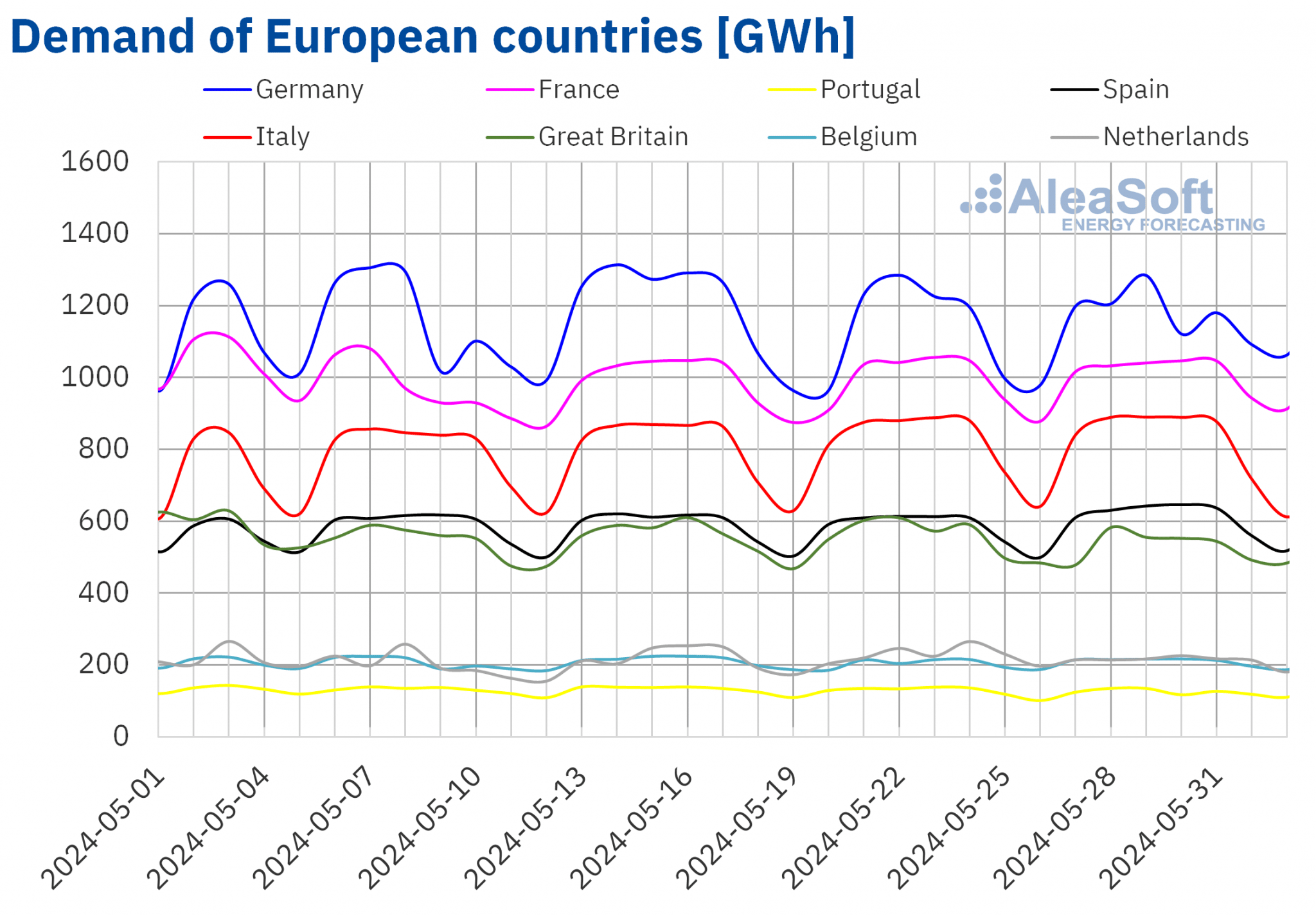

Au cours de la semaine du 27 mai, les variations inter hebdomadaires de la demande d’électricité sur les principaux marchés européens de l’électricité ont été contrastées. La demande a augmenté sur les marchés allemand, français, espagnol et belge, inversant la tendance à la baisse de la semaine précédente. Au sein de ce groupe, le marché espagnol a enregistré la plus forte augmentation (4,0 %) et le marché français la plus faible (1,9 %). En Italie, la demande a été similaire à celle de la semaine précédente. En revanche, aux Pays-Bas, en Grande-Bretagne et au Portugal, la demande a diminué de 6,5% à 2,8%. La baisse de la demande est liée aux vacances de printemps en Grande-Bretagne le lundi 27 mai et à la célébration du Corpus Christi au Portugal le jeudi 30 mai.

Au cours de la dernière semaine de mai, les températures moyennes ont augmenté sur certains marchés. Les hausses vont de 0,3°C en Grande-Bretagne à 3,2°C au Portugal. En revanche, les températures moyennes ont baissé de 0,4°C en Allemagne à 1,0°C aux Pays-Bas.

Pour la semaine du 3 juin, selon les prévisions de demande d’AleaSoft Energy Forecasting, la demande augmentera en Italie, au Portugal, aux Pays-Bas, en France, en Espagne et en Grande-Bretagne. La demande ne devrait diminuer qu’en Belgique, tandis qu’en Allemagne, elle devrait rester au même niveau que la semaine précédente.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.Marchés européens de l’électricité

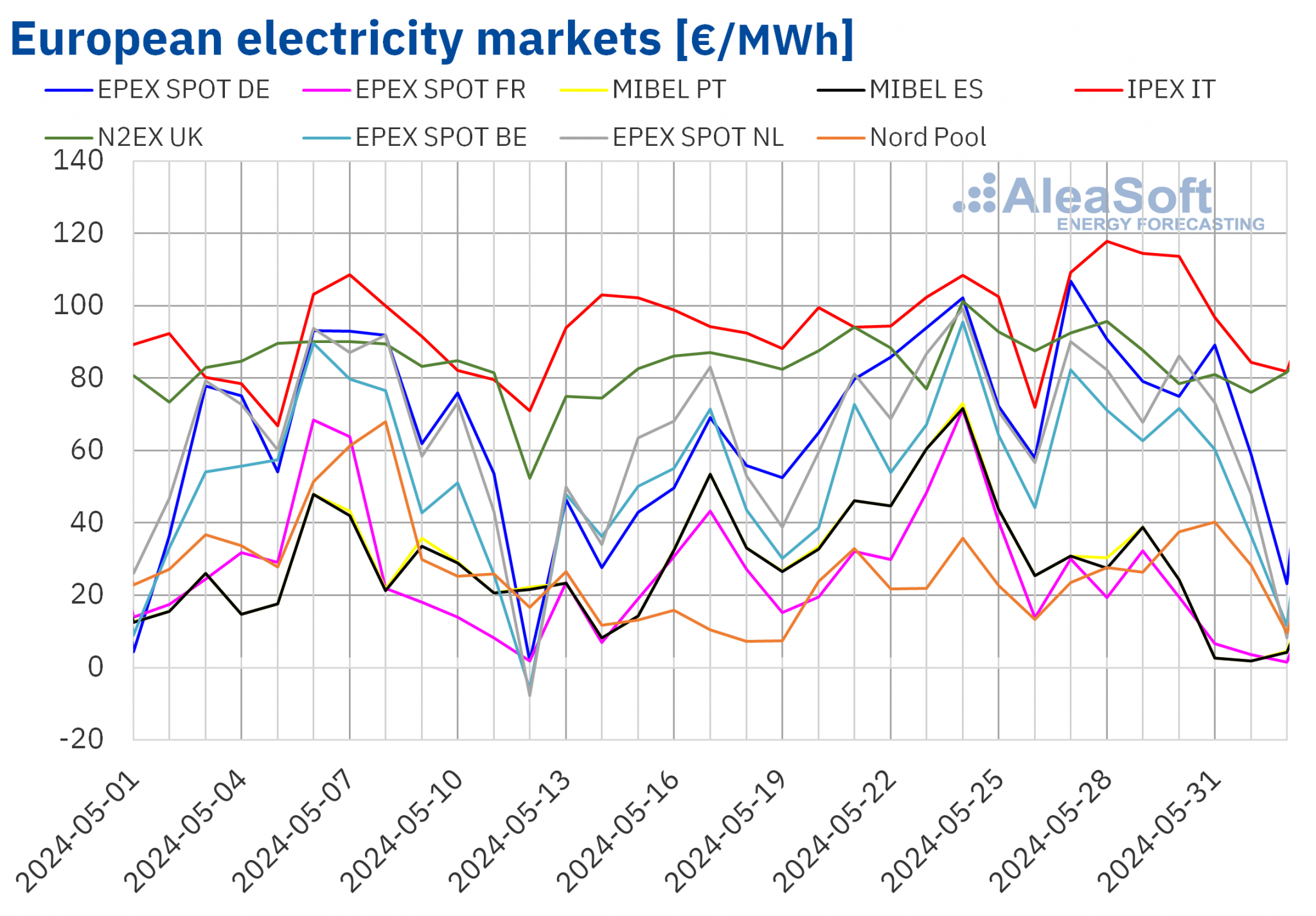

Au cours de la dernière semaine de mai, les prix sur la plupart des principaux marchés européens de l’électricité ont baissé par rapport à la semaine précédente. Les exceptions sont le marché italien IPEX et le marché nordique Nord Pool, avec des augmentations respectives de 6,7 % et 12 %. En revanche, le marché en France et le marché MIBEL au Portugal et en Espagne ont enregistré les plus fortes baisses de prix en pourcentage, soit 56 %, 59 % et 60 % chacun. Sur les autres marchés analysés dans AleaSoft Energy Forecasting, les prix ont baissé de 5,6 % sur le marché britannique N2EX et de 13 % sur le marché néerlandais .

Au cours de la dernière semaine de mai, les moyennes hebdomadaires ont dépassé 55 €/MWh sur la plupart des marchés européens de l’électricité analysés. Les marchés français, espagnol, portugais et nordique ont fait exception, avec des moyennes de 16,13 €/MWh, 18,61 €/MWh, 19,08 €/MWh et 27,60 €/MWh, respectivement. En revanche, le marché italien a enregistré la moyenne hebdomadaire la plus élevée, soit 102,60 €/MWh. Sur les autres marchés analysés, les prix ont varié de 56,58 €/MWh sur le marché belge à 84,71 €/MWh sur le marché britannique.

En termes de prix horaires, la plupart des marchés européens analysés ont enregistré des prix négatifs le dimanche 2 juin. Les exceptions sont les marchés britannique et italien, qui n’ont pas enregistré de prix négatifs au cours de la dernière semaine de mai. Par ailleurs, les marchés belge et néerlandais ont également enregistré des prix négatifs le samedi 1er juin. En ce qui concerne les marchés espagnol, français et portugais, outre le week-end, ces marchés ont également enregistré des prix négatifs le vendredi 31 mai. Le marché néerlandais a enregistré le prix horaire le plus bas de la dernière semaine de mai, soit -81,00 €/MWh. Ce prix correspondait au dimanche 2 juin, de 15h00 à 16h00.

Au cours de la semaine du 27 mai, l’augmentation de la production d’énergie éolienne et la baisse de la demande sur certains marchés ont exercé une influence à la baisse sur les prix du marché européen de l’électricité. L’augmentation de la production solaire dans la péninsule ibérique a également contribué à la baisse des prix sur le marché MIBEL. En revanche, la production de ces technologies a diminué en Italie. Cette situation, associée à une légère augmentation du prix moyen du gaz, a entraîné une hausse des prix sur le marché IPEX.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent que les prix sur la plupart des marchés européens de l’électricité analysés augmenteront au cours de la première semaine de juin, sous l’influence de la diminution de la production d’énergie éolienne et de l’augmentation de la demande dans la plupart des cas. En outre, sur des marchés tels que l’Espagne et l’Italie, la production solaire devrait diminuer, ce qui favorisera la hausse des prix attendue.

Source : Préparé par AleaSoft Energy Forecasting avec des données de OMIE, , Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting avec des données de OMIE, , Nord Pool et GME.Brent, carburants et CO2

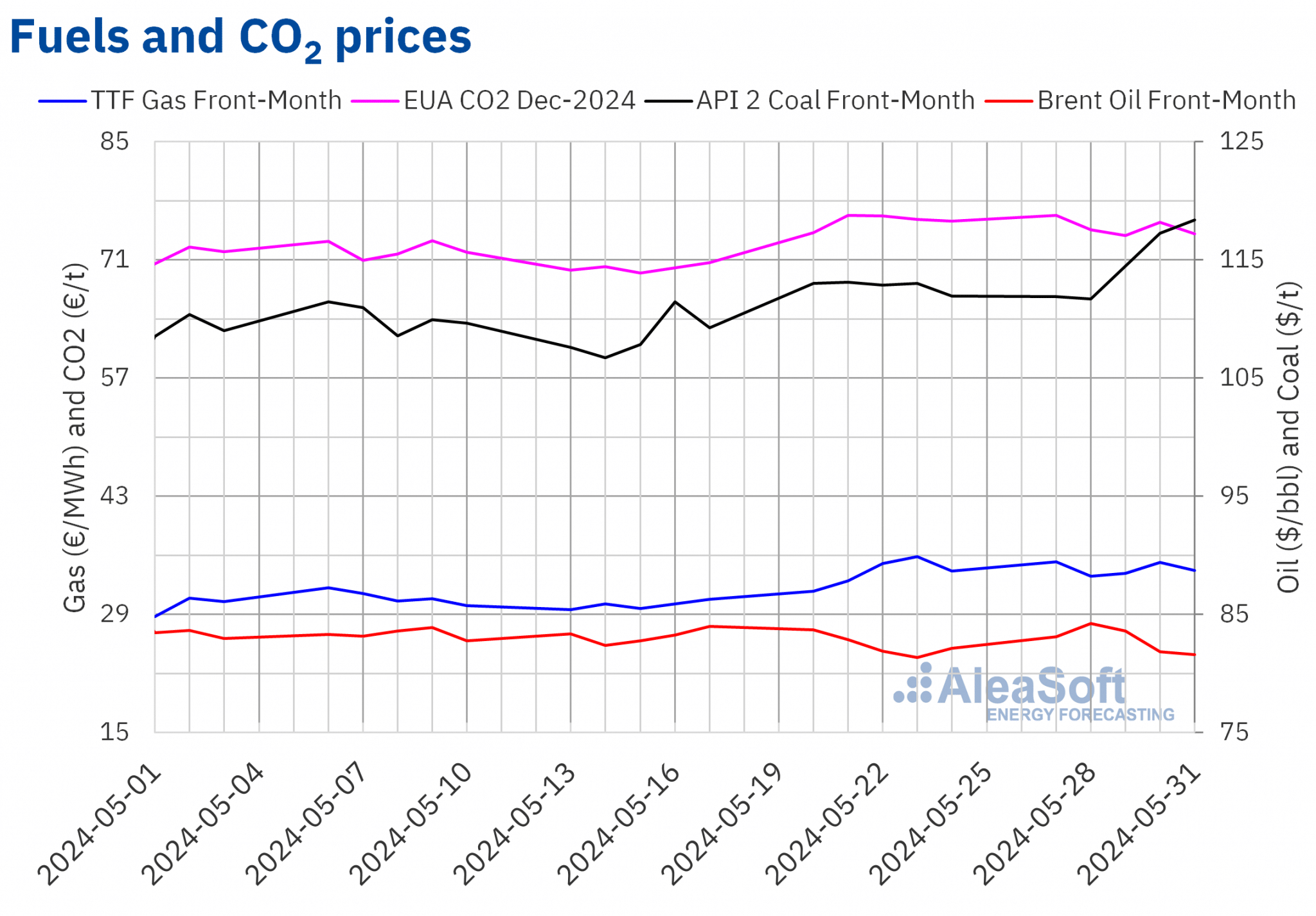

Les prix à terme du pétrole brut Brent pour le premier mois sur le marché ICE ont augmenté au cours des premières séances de la dernière semaine de mai. Ils ont atteint leur prix de clôture hebdomadaire le plus élevé de 84,22 $/b le mardi 28 mai. Il s’agit du prix le plus élevé pour le mois de mai. Cependant, les prix ont baissé pendant le reste de la semaine. Ainsi, le vendredi 31 mai, ces contrats à terme ont enregistré leur prix de clôture hebdomadaire le plus bas à 81,62 $/b. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix était inférieur de 0,6 % à celui du vendredi précédent. Le prix de clôture moyen de la semaine a été supérieur de 0,6 % à celui de la semaine précédente.

Au début de la dernière semaine de mai, la nouvelle de l’augmentation des prévisions de Goldman Sachs concernant la demande de pétrole pour 2030 a exercé une influence à la hausse sur les prix à terme du pétrole Brent. Toutefois, les inquiétudes concernant la demande ont persisté, contribuant à la baisse des prix au cours des dernières séances de la semaine. Les données sur l’inflation aux États-Unis ont également soutenu la baisse des prix. En outre, le dimanche 2 juin, l’OPEP+ a convenu de maintenir ses réductions de production jusqu’à la fin de 2025.

Quant aux prix des contrats à terme sur le gaz TTF sur le marché ICE Front-Month, ils sont restés stables au cours de la dernière semaine de mai, oscillant autour de 34 €/MWh – 35 €/MWh. Le lundi 27 mai, ces contrats à terme ont atteint leur prix de clôture hebdomadaire le plus élevé, soit 35,24 €/MWh. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix était le deuxième prix de clôture le plus élevé depuis fin décembre 2023. Cependant, après une baisse de 4,8 %, ils ont enregistré le mardi 28 mai leur prix de clôture hebdomadaire le plus bas, soit 33,53 €/MWh. Lors de la dernière séance de la semaine, le vendredi 31 mai, le prix de clôture était de 34,22 €/MWh, soit 0,3 % de plus que le vendredi précédent. Sur l’ensemble de la semaine, le prix de clôture moyen était supérieur de 1,4 % à celui de la semaine précédente.

Au cours de la dernière semaine de mai, les prévisions de températures élevées en Europe ont exercé une influence à la hausse sur les prix à terme du gaz TTF. Des températures élevées étaient également attendues en Asie, ce qui a contribué à accroître la demande de gaz naturel liquéfié sur les marchés asiatiques. Toutefois, les niveaux élevés des stocks européens et les approvisionnements en gaz de la Norvège ont permis de maintenir les prix en dessous de 36 €/MWh.

En ce qui concerne les prix de clôture des contrats à terme sur les quotas d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2024, ils sont restés supérieurs à 70 €/tonne au cours de la dernière semaine de mai. Le lundi 27 mai, ces contrats à terme ont atteint leur prix de clôture hebdomadaire le plus élevé, à savoir 76,25 €/tonne. En revanche, le mercredi 29 mai, ces contrats à terme ont enregistré leur prix de clôture hebdomadaire le plus bas, à savoir 73,86 €/t. À la fin de la semaine, le vendredi 31 mai, le prix de clôture était de 74,10 €/t. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix était inférieur de 2,0 % à celui du vendredi précédent. Au cours de la dernière semaine de mai, le prix de clôture moyen a été inférieur de 1,0 % à celui de la semaine précédente.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ICE et EEX.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ICE et EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés européens de l’énergie et du financement de projets renouvelables

Le 45e webinaire de la série de webinaires mensuels d’AleaSoft Energy Forecasting et d’AleaGreen aura lieu le jeudi 13 juin. Les sujets abordés lors de ce webinaire sont l’évolution des marchés européens de l’énergie et les perspectives pour le second semestre 2024, les opportunités de croissance dans le secteur des énergies renouvelables, les défis liés à la réglementation et à la conception du marché de gros, ainsi que l’état actuel du marché des PPA en Espagne. Le webinaire de juin accueillera pour la sixième fois des intervenants d’Engie Espagne.

Source: AleaSoft Energy Forecasting.