AleaSoft Energy Forecasting, 23 mars 2026. Au cours de la troisième semaine de mars, les prix sur la plupart des principaux marchés électriques européens ont affiché une tendance à la hausse en début de semaine, même si la moyenne hebdomadaire a baissé par rapport à la semaine précédente sur la plupart d’entre eux en raison des baisses enregistrées en fin de semaine. La production photovoltaïque a augmenté et la production éolienne a progressé dans la péninsule ibérique et en Italie, tandis que la demande en électricité a baissé. Les contrats à terme sur le Brent ont atteint leur plus haut niveau depuis juillet 2022 et ceux sur le gaz TTF depuis janvier 2023, tandis que ceux sur le CO2 ont enregistré leur prix le plus bas depuis avril 2025.

Production solaire photovoltaïque et production éolienne

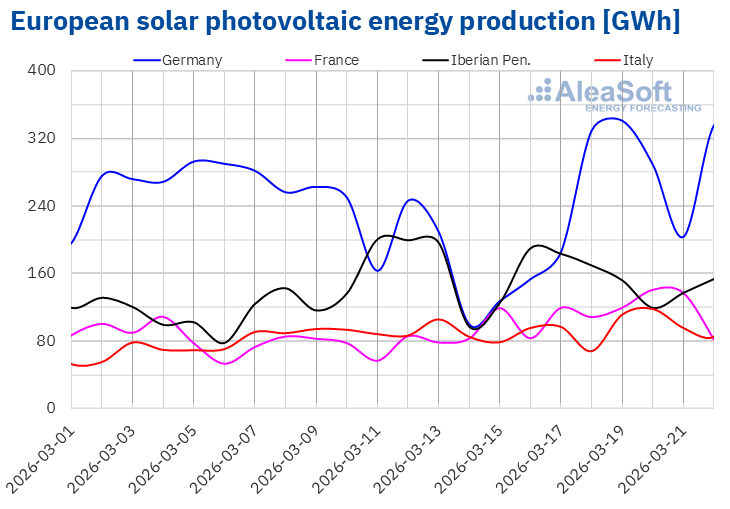

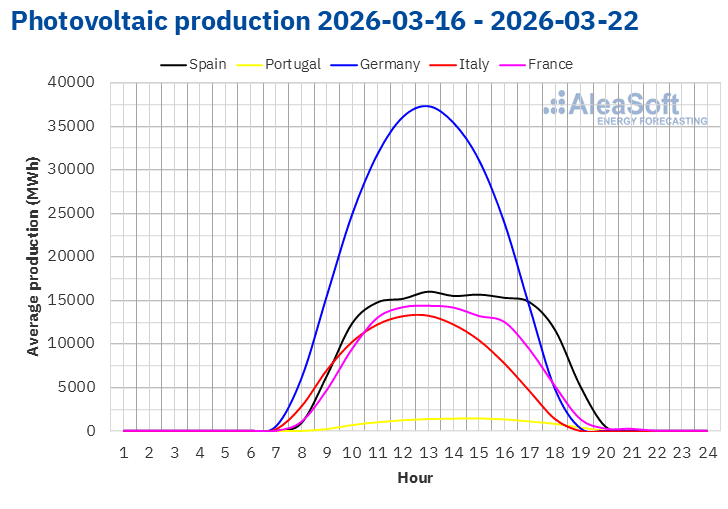

Au cours de la semaine du 16 mars, la production solaire photovoltaïque a augmenté sur la plupart des principaux marchés européens par rapport à la semaine précédente. Les marchés français et allemand ont enregistré la plus forte hausse, de 35 % dans les deux cas, inversant ainsi la tendance à la baisse de la semaine précédente. Les marchés italien et espagnol ont maintenu leur tendance à la hausse pour la deuxième semaine consécutive. Cette fois-ci, la production a augmenté respectivement de 6,1 % et 6,3 %. En revanche, sur le marché portugais, la production issue de cette technologie a diminué de 26 %.

Au cours de la semaine, les marchés allemand et français ont enregistré des records de production solaire photovoltaïque pour un jour de mars. Le 19 mars, le marché allemand a atteint son deuxième plus haut niveau de production quotidienne pour ce mois-ci, avec 341 GWh. Le lendemain, le 20 mars, le marché français a enregistré son record historique de production quotidienne pour le mois de mars, avec 141 GWh.

Pour la semaine du 23 mars, les prévisions de production solaire d’AleaSoft Energy Forecasting indiquent que la production augmentera sur les marchés italien et espagnol. En revanche, elle diminuera sur le marché allemand.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA. Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

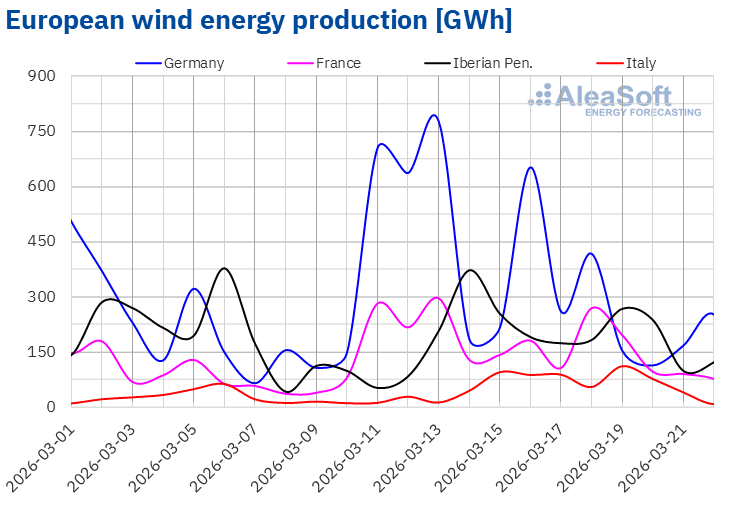

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.Au cours de la troisième semaine de mars, la production éolienne a augmenté sur les marchés de la péninsule ibérique et de l’Italie après les baisses enregistrées la semaine précédente. Le marché italien a enregistré la plus forte hausse, avec 113 %, tandis que le marché espagnol a affiché la plus faible augmentation, avec 6,2 %. Sur le marché portugais, la production a augmenté de 14 %. En revanche, les marchés allemand et français ont inversé la tendance en matière de production éolienne après les hausses de la semaine précédente. Le marché allemand a enregistré la plus forte baisse, de 27 %, tandis que le marché français a enregistré la plus faible baisse, de 14 %.

Au cours de la dernière semaine de mars, les prévisions de production éolienne d’AleaSoft Energy Forecasting indiquent que la production augmentera sur les marchés de la péninsule ibérique, de l’Italie et de l’Allemagne. En revanche, le marché français enregistrera une baisse de la production éolienne.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.Demande en électricité

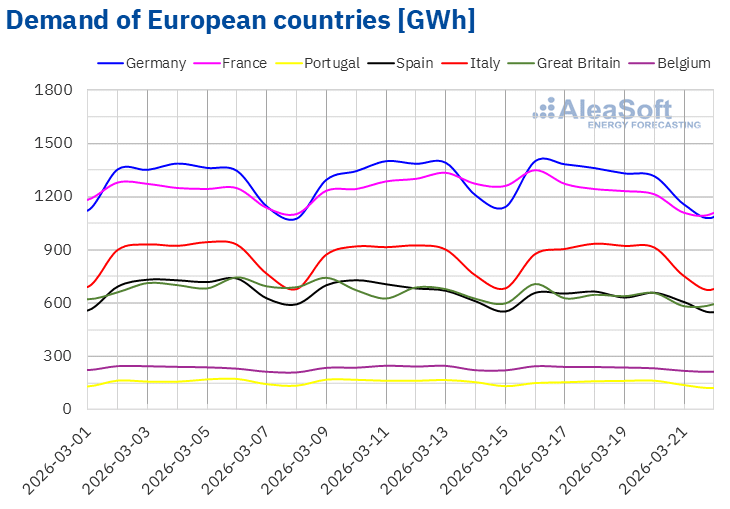

Au cours de la semaine du 16 mars, la demande d’électricité a diminué sur la plupart des principaux marchés européens par rapport à la semaine précédente. Le marché portugais a enregistré la plus forte baisse, avec 5,9 %, suivi par le marché espagnol (-5,0 %) et le marché français (-4,5 %). Les marchés belge, allemand et britannique ont enregistré des baisses de 1,4 %, 1,5 % et 3,8 %, respectivement. Les marchés espagnol et britannique ont poursuivi leur tendance à la baisse pour la deuxième semaine consécutive. En revanche, sur le marché italien, la demande a augmenté de 0,2 % après six semaines de baisse.

Au cours de la semaine, les températures moyennes ont été moins froides que la semaine précédente dans la plupart des marchés analysés. Le Portugal et la Grande-Bretagne ont enregistré les plus fortes hausses de température, respectivement de 1,5 °C et 1,4 °C. La Belgique a enregistré la plus faible hausse, de 0,2 °C, tandis que la France et l’Espagne ont enregistré des hausses de 0,7 °C et 1,0 °C, respectivement. En revanche, l’Italie et l’Allemagne ont enregistré des températures moyennes inférieures à celles de la semaine précédente, avec des baisses de 0,9 °C et 1,9 °C, respectivement.

Pour la dernière semaine de mars, les prévisions de demande d’AleaSoft Energy Forecasting indiquent que la demande augmentera sur les marchés espagnol, belge, britannique et français. En revanche, la demande diminuera sur les marchés portugais, italien et allemand.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.Marchés européens de l’électricité

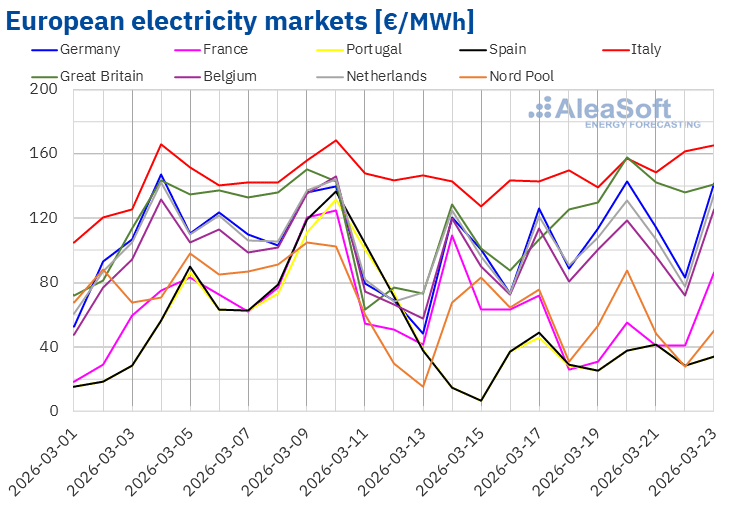

Au cours de la troisième semaine de mars, les prix sur la plupart des principaux marchés européens de l’électricité ont affiché une tendance à la hausse, mais ont connu des baisses les 19 et 20 mars ainsi que pendant le week-end. En conséquence, le prix moyen hebdomadaire a baissé dans la plupart des cas. Les marchés italien, allemand et britannique ont fait exception, avec des hausses de 1,0 %, 7,1 % et 20 %, respectivement. En revanche, les marchés portugais et espagnol ont enregistré les plus fortes baisses de prix en pourcentage, avec respectivement 49 % et 50 %. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix ont baissé de 2,3 % sur le marché néerlandais à 42 % sur le marché français.

Au cours de la semaine du 16 mars, les moyennes hebdomadaires ont dépassé les 90 €/MWh sur la plupart des marchés européens de l’électricité. Les exceptions ont été les marchés portugais, espagnol, français et nordique, dont les moyennes ont été respectivement de 34,83 €/MWh, 35,32 €/MWh, 46,90 €/MWh et 55,39 €/MWh. Le marché italien a enregistré la moyenne hebdomadaire la plus élevée, à 149,04 €/MWh. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix se situaient entre 93,49 €/MWh sur le marché belge et 126,57 €/MWh sur le marché britannique.

En ce qui concerne les prix journaliers, le jeudi 19 mars, les marchés espagnol et portugais ont enregistré la moyenne la plus basse de la semaine parmi les marchés analysés, à 24,95 €/MWh. Ces marchés ont également affiché des prix journaliers inférieurs à 30 €/MWh les 18 et 22 mars. Le marché français a également atteint un prix journalier inférieur à 30 €/MWh le 18 mars, tandis que le marché nordique a fait de même le dimanche 22 mars.

Par ailleurs, au cours de la troisième semaine de mars, les prix quotidiens sont restés supérieurs à 135 €/MWh sur le marché italien. Les marchés allemand, belge, britannique et néerlandais ont également enregistré des prix supérieurs à 100 €/MWh lors de certaines séances de cette semaine. Le dimanche 22 mars, le marché italien a atteint la moyenne quotidienne la plus élevée de la semaine parmi les marchés analysés, à 161,89 €/MWh. De son côté, le vendredi 20 mars, le marché britannique a atteint son prix le plus élevé depuis le 3 février 2025, à 157,88 €/MWh.

Au cours de la semaine du 16 mars, la hausse des prix hebdomadaires du gaz a exercé une pression à la hausse sur les prix des marchés électriques européens. Cependant, la baisse des prix hebdomadaires des quotas d’émission de CO2, la diminution de la demande d’électricité et l’augmentation de la production solaire sur la plupart des marchés ont favorisé la baisse des prix sur la plupart des principaux marchés électriques européens. L’augmentation de la production éolienne dans la péninsule ibérique a également contribué à la baisse des prix sur les marchés espagnol et portugais.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent que, au cours de la quatrième semaine de mars, les prix pourraient augmenter sur la plupart des principaux marchés électriques européens, sous l’influence des prix élevés du gaz et de la hausse de la demande sur la plupart des marchés. La baisse de la production solaire en Allemagne et celle de la production éolienne en France pourraient contribuer à la hausse des prix sur ces marchés. En revanche, l’augmentation de la production éolienne dans la péninsule ibérique et de la production solaire en Espagne exercera une influence à la baisse sur les prix des marchés espagnol et portugais.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par OMIE, RTE, Nord Pool et GME.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par OMIE, RTE, Nord Pool et GME.Brent, carburants et CO2

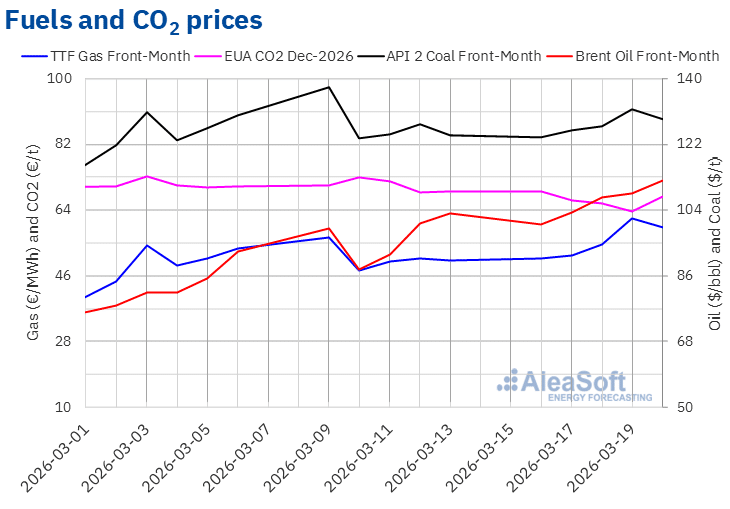

Les cours de clôture des contrats à terme sur le pétrole Brent pour le mois en cours sur le marché ICE ont dépassé les 100 $/baril au cours de la troisième semaine de mars. Le lundi 16 mars, ces contrats à terme ont enregistré leur cours de clôture hebdomadaire le plus bas, à 100,21 $/baril. Par la suite, ils ont affiché une tendance à la hausse. En conséquence, le vendredi 20 mars, ces contrats à terme ont atteint leur cours de clôture hebdomadaire le plus élevé, à 112,19 $/baril. Selon les données analysées par AleaSoft Energy Forecasting, ce cours était supérieur de 8,8 % à celui du vendredi précédent et le plus élevé depuis le 5 juillet 2022.

Au cours de la troisième semaine de mars, malgré les tentatives visant à freiner la hausse des prix, ceux-ci ont continué à augmenter. À cet égard, l’accord conclu par l’Irak pour exporter son pétrole via le port turc de Ceyhan a exercé une influence à la baisse sur les prix en milieu de semaine. Cependant, les problèmes d’approvisionnement causés par le conflit entre les États-Unis et l’Iran et la fermeture du détroit d’Ormuz ont continué à favoriser la hausse des prix des contrats à terme sur le Brent.

En ce qui concerne les cours de clôture des contrats à terme sur le gaz TTF sur le marché ICE pour le Front-Month, ceux-ci ont augmenté au cours des quatre premières séances de la troisième semaine de mars. Le lundi 16 mars, ces contrats à terme ont enregistré leur cours de clôture hebdomadaire le plus bas, à 50,89 €/MWh. En revanche, suite à ces hausses, le jeudi 19 mars, ces contrats à terme ont atteint leur cours de clôture hebdomadaire le plus élevé, à 61,85 €/MWh. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était le plus élevé depuis le 24 janvier 2023. Le vendredi 20 mars, le cours de clôture a baissé de 4,2 % par rapport à jeudi, s’établissant à 59,26 €/MWh. Ce prix restait toutefois supérieur de 18 % à celui du vendredi précédent.

Les répercussions du conflit au Moyen-Orient sur l’approvisionnement ont continué à faire grimper les prix des contrats à terme sur le gaz TTF au cours de la troisième semaine de mars. Le faible niveau des stocks européens a également contribué à cette hausse des prix. Actuellement, les stocks européens se situent en moyenne en dessous de 30 %, certains pays affichant même des niveaux inférieurs à 25 %.

En ce qui concerne les cours de clôture des contrats à terme sur les quotas d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2026, ceux-ci ont affiché une tendance à la baisse pendant la quasi-totalité de la troisième semaine de mars. Le lundi 16 mars, ces contrats à terme ont atteint leur cours de clôture hebdomadaire le plus élevé, à 69,02 €/t. Les prix ont baissé jusqu’au jeudi 19 mars. Ce jour-là, ces contrats à terme ont enregistré leur cours de clôture hebdomadaire le plus bas, à 63,67 €/t. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était le plus bas depuis le 10 avril 2025. Le vendredi 20 mars, après une hausse de 6,3 % par rapport à la veille, le cours de clôture s’est établi à 67,68 €/t. Ce prix restait toutefois inférieur de 2,2 % à celui du vendredi précédent.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par l'ICE et l'EEX.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par l'ICE et l'EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés de l’énergie en Europe, le stockage et le financement des projets

Le jeudi 12 mars s’est tenue la 64e édition de la série de webinaires mensuels d’AleaSoft Energy Forecasting. Des intervenants d’EY ont participé à ce webinaire pour la sixième année consécutive. À cette occasion, l’analyse s’est concentrée sur l’évolution des marchés de l’énergie européens et les perspectives pour le printemps 2026, les principaux jalons pour 2026 dans le secteur de l’énergie, la réglementation et les perspectives du stockage d’énergie et des marchés de capacité, le financement des projets d’énergies renouvelables et de stockage, l’importance des PPA et de l’autoconsommation, ainsi que les principales considérations à prendre en compte dans l’évaluation des portefeuilles.

L’enregistrement de la table ronde du webinaire est disponible sur YouTube, Spotify et iVoox. Vous trouverez également des extraits des tables rondes des webinaires précédents sur les comptes AleaSoft Energy Forecasting de ces plateformes.

Source: AleaSoft Energy Forecasting.