AleaSoft Energy Forecasting, 20 mai 2024. Le 14 mai, le solaire photovoltaïque en Allemagne a enregistré la production la plus élevée de l’histoire de ce marché, dépassant les 400 GWh. La production éolienne a augmenté sur la plupart des marchés au cours de la troisième semaine de mai, ce qui, combiné à des prix du gaz et du CO2 inférieurs à ceux de la semaine précédente, a contribué à faire baisser les prix sur la plupart des grands marchés européens de l’électricité par rapport à la semaine précédente. Des heures de prix négatifs ont été enregistrées sur la plupart des marchés.

Production solaire photovoltaïque et solaire thermique et production d’énergie éolienne

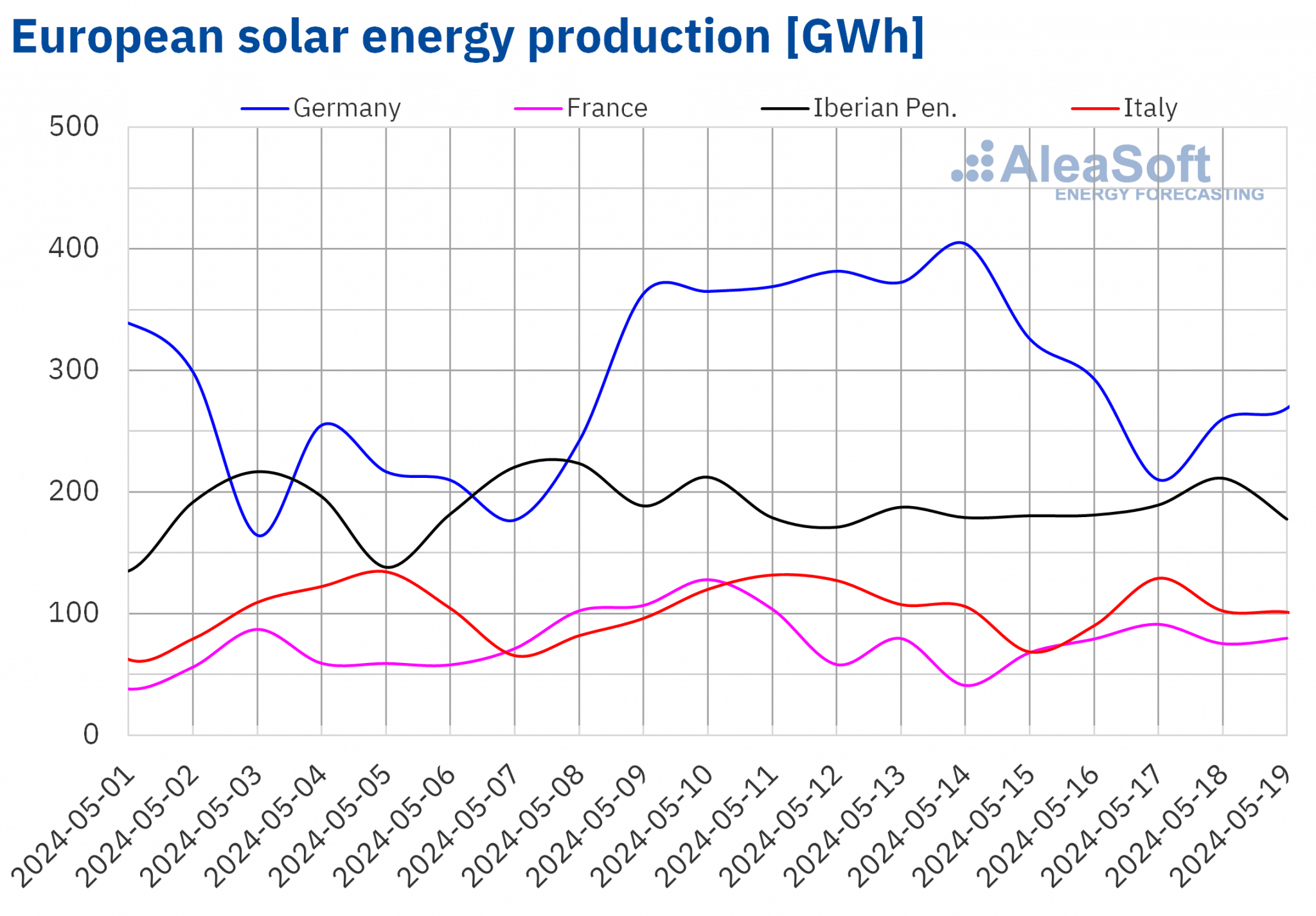

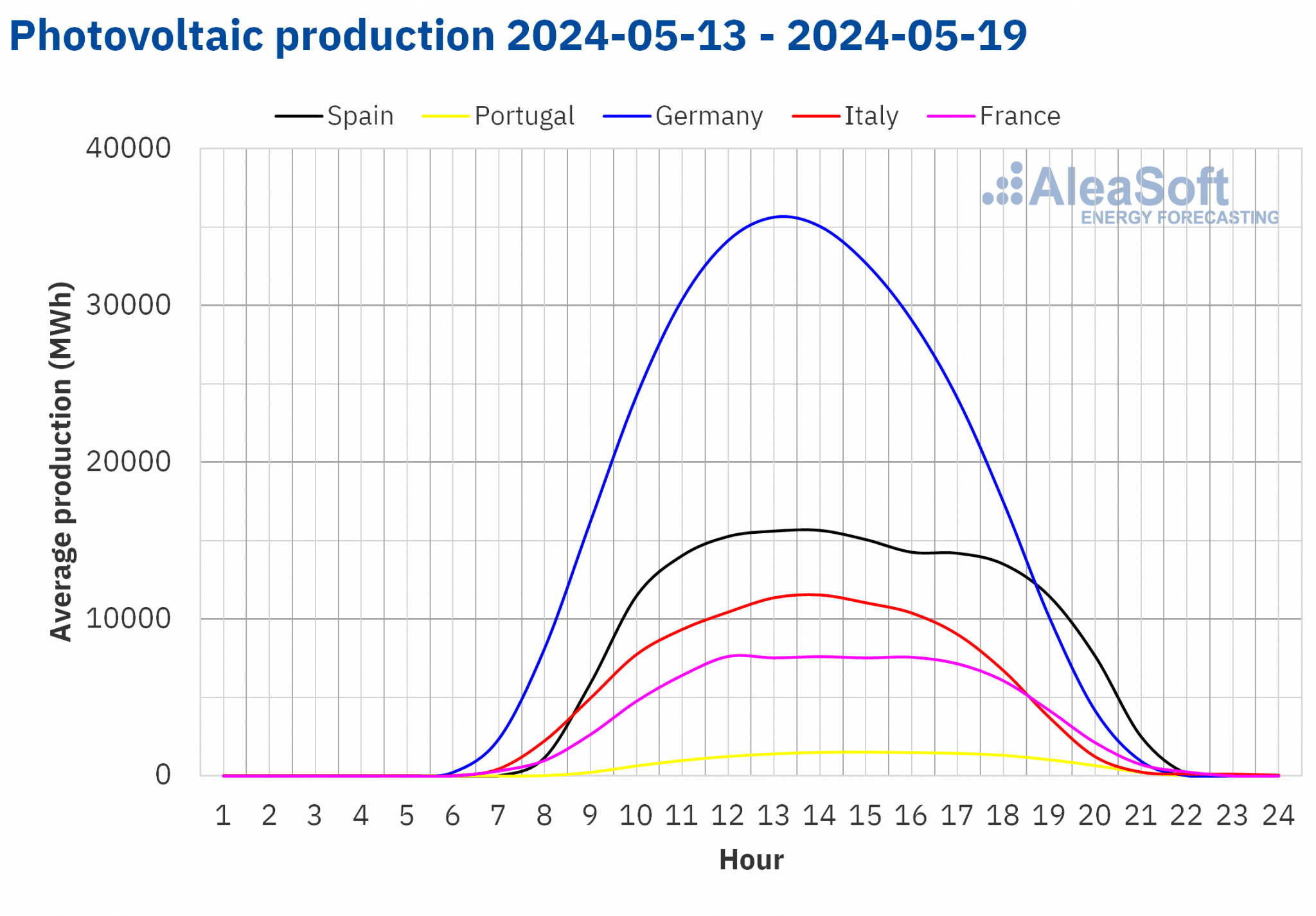

Au cours de la semaine du 13 mai, la production solaire a diminué sur la plupart des principaux marchés européens de l’électricité par rapport à la semaine précédente. Le marché portugais a enregistré la plus forte baisse (26 %), tandis que le marché espagnol a enregistré la plus faible baisse (3,0 %), inversant dans les deux cas la tendance à la hausse de la semaine précédente. L’exception est le marché allemand, où la production solaire a augmenté pour la quatrième semaine consécutive, cette fois de 1,3 %.

Le marché allemand a battu le record de production photovoltaïque le 14 mai avec 404 GWh produits avec cette technologie.

Pour la semaine du 20 mai, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, une tendance à la baisse sera observée en Allemagne et en Italie. En revanche, en Espagne, la production solaire augmentera.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA. Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

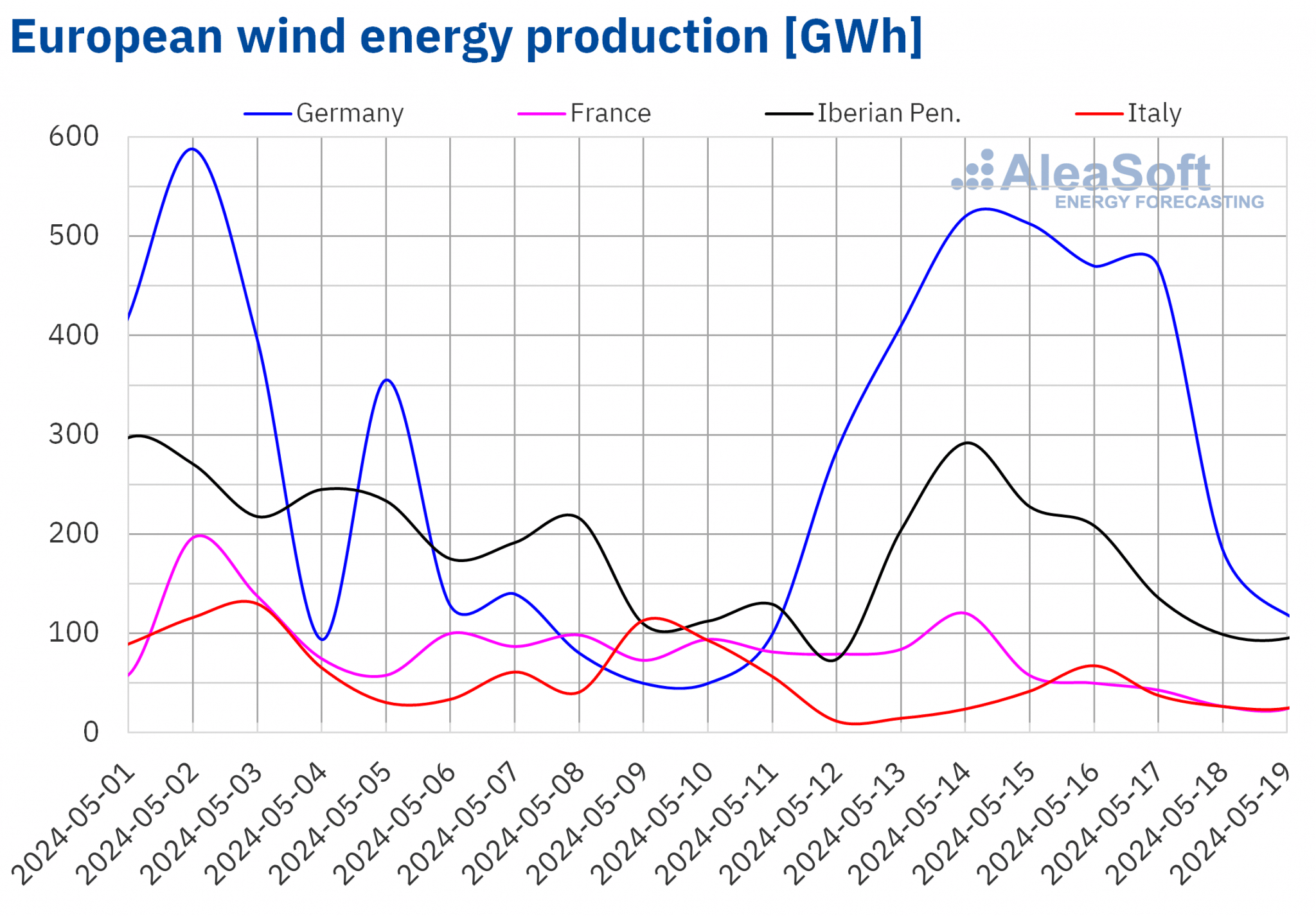

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.Au cours de la semaine du 13 mai, la production d’énergie éolienne a augmenté sur la plupart des principaux marchés européens par rapport à la semaine précédente, inversant la tendance à la baisse de la semaine précédente. Les augmentations varient de 14 % sur le marché espagnol à 224 % sur le marché allemand. Les exceptions sont les marchés italien et français, qui ont enregistré une baisse de la production d’énergie éolienne de 42 % et 34 %, respectivement. Le marché français a poursuivi sa tendance à la baisse pour la quatrième semaine consécutive.

Pour la semaine du 20 mai, selon les prévisions de production d’énergie éolienne d’AleaSoft Energy Forecasting, la production d’énergie éolienne augmentera en France et en Italie et diminuera en Allemagne et dans la péninsule ibérique.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.Demande d’électricité

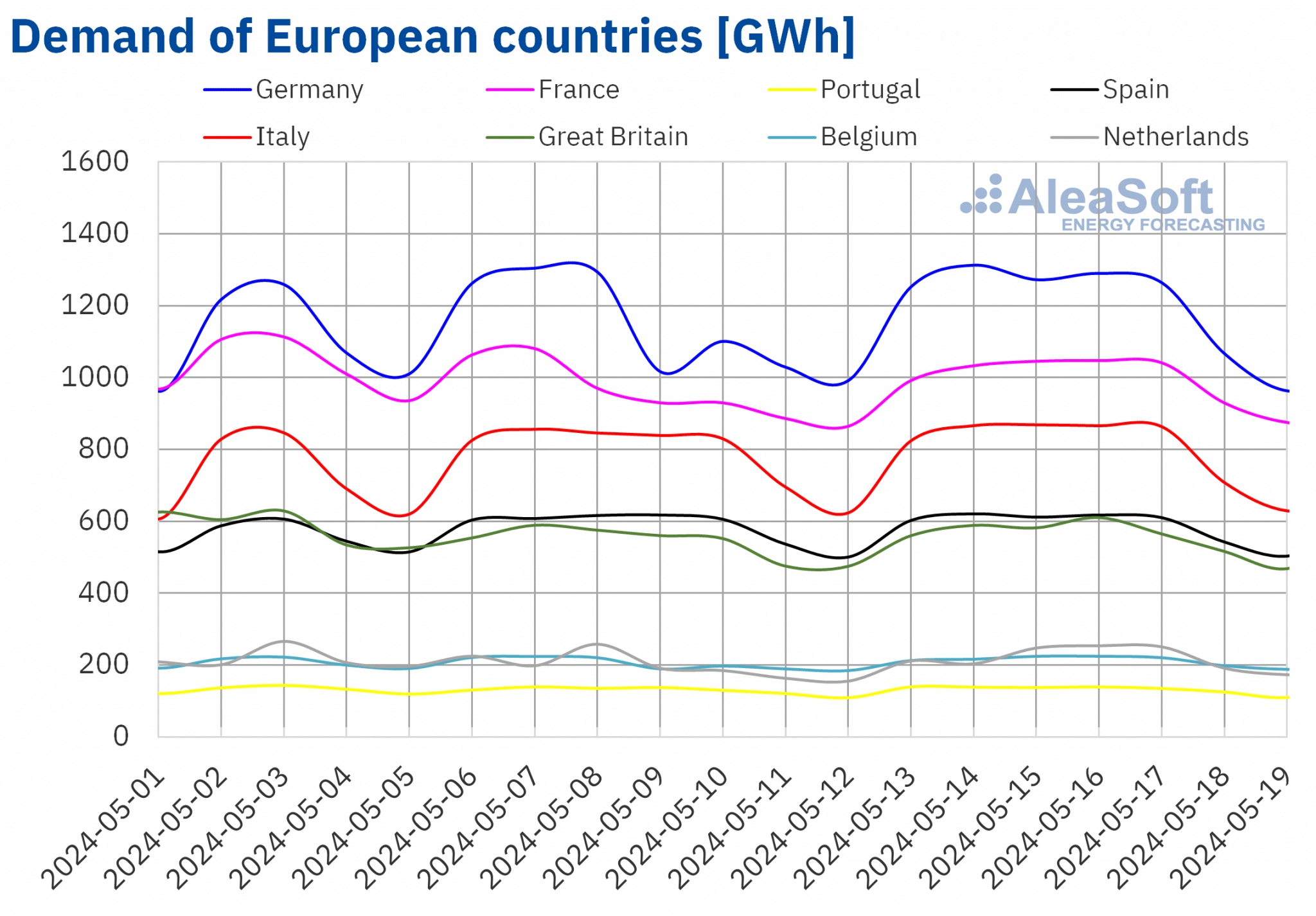

Au cours de la semaine du 13 mai, la demande d’électricité a augmenté sur tous les principaux marchés européens de l’électricité par rapport à la semaine précédente, inversant la tendance à la baisse enregistrée sur la plupart des marchés la semaine précédente. Sur les marchés de Belgique, de France, d’Allemagne et des Pays-Bas, les augmentations ont été favorisées par la reprise de la demande après la célébration de l’Ascension, le 9 mai, la semaine précédente. Il en a été de même au Royaume-Uni, où le « Early May bank holiday » a été célébré le lundi 6 mai. Sur les marchés allemand, espagnol et italien, la demande a augmenté pour la deuxième semaine consécutive. La plus forte augmentation de la demande, 11%, a été enregistrée aux Pays-Bas. En revanche, la plus faible augmentation, de 0,5 %, a été observée sur le marché espagnol. Les festivités de San Isidro Labrador à Madrid le 15 mai ont limité l’augmentation hebdomadaire de la demande en Espagne.

Au cours de la troisième semaine de mai, les températures moyennes ont augmenté sur la plupart des marchés analysés, allant de 0,3°C en France à 3,6°C aux Pays-Bas. En revanche, en Grande-Bretagne et dans la péninsule ibérique, les températures moyennes ont baissé de 0,3°C à 1,9°C.

Pour la semaine du 20 mai, selon les prévisions de demande d’AleaSoft Energy Forecasting, la tendance à la hausse s’inversera et la demande diminuera en Allemagne, au Portugal, aux Pays-Bas, en France, en Belgique, en Espagne et en Grande-Bretagne. Seule l’Italie devrait connaître une augmentation de la demande.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.Marchés européens de l’électricité

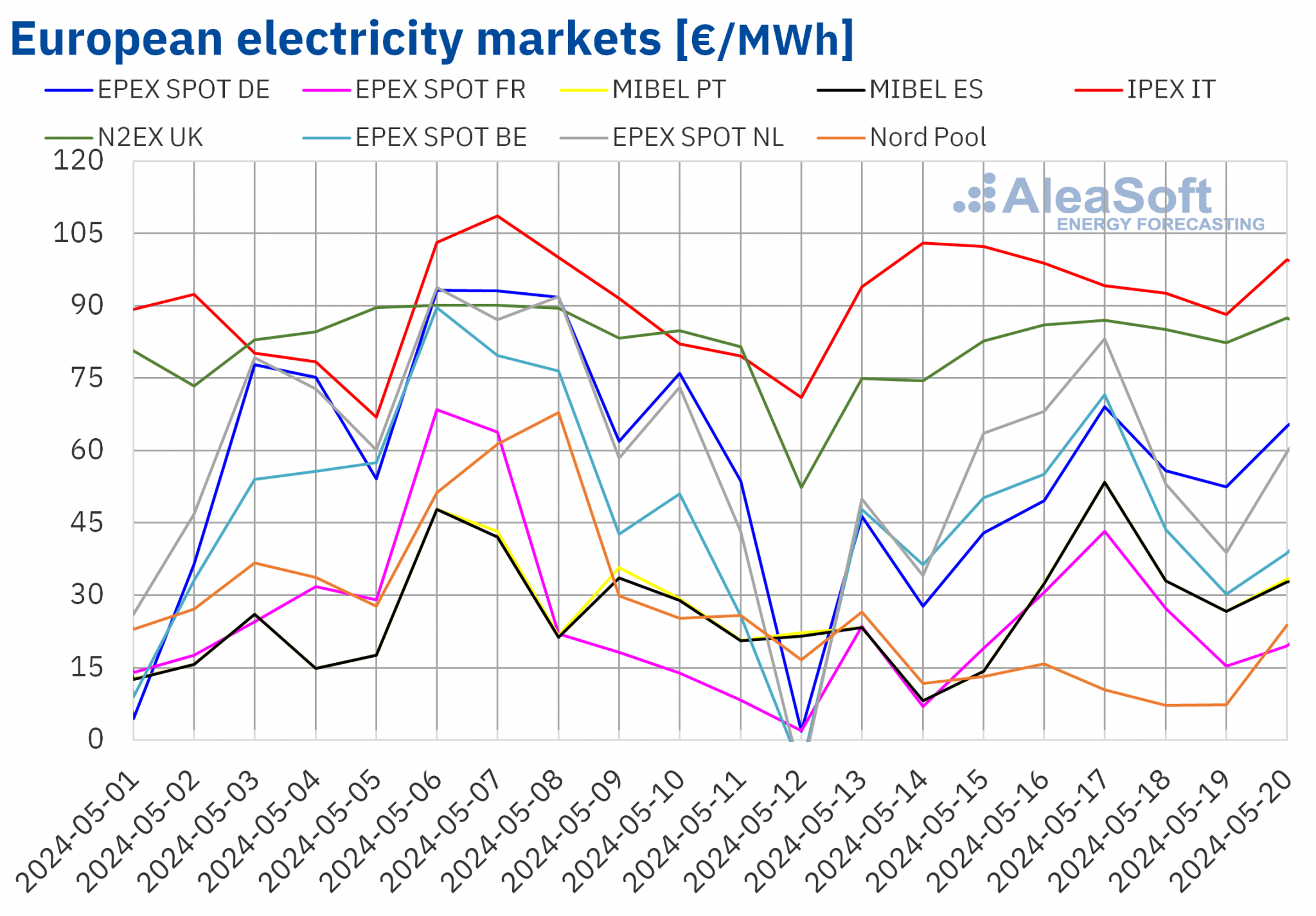

Au cours de la troisième semaine de mai, les prix sur la plupart des principaux marchés européens de l’électricité ont suivi une tendance à la hausse entre le mardi 14 mai et le vendredi 17 mai, atteignant ce jour-là le prix journalier le plus élevé de la semaine. Toutefois, ce pic était inférieur à celui de la semaine précédente. Malgré cette tendance à la hausse, les prix hebdomadaires ont été inférieurs à ceux de la semaine précédente. Les exceptions sont le marché britannique N2EX et le marché italien IPEX, avec des augmentations respectives de 0,2 % et 5,8 %. Le marché nordique Nord Pool a enregistré la plus forte baisse de prix en pourcentage (67 %). En revanche, le marché en Belgique a enregistré la plus faible baisse en pourcentage, soit 6,9 %. Sur les autres marchés analysés dans AleaSoft Energy Forecasting, les prix ont baissé de 11 % sur le marché aux Pays-Bas et sur le marché MIBEL en Espagne, et de 27 % sur le marché en Allemagne.

Au cours de la troisième semaine de mai, les moyennes hebdomadaires étaient inférieures à 50 €/MWh sur la plupart des marchés européens de l’électricité analysés. Les marchés néerlandais, britannique et italien ont fait exception, avec des moyennes respectives de 55,80 €/MWh, 81,80 €/MWh et 96,12 €/MWh. En revanche, le marché nordique a enregistré la moyenne hebdomadaire la plus basse, à savoir 13,18 €/MWh. Sur les autres marchés analysés, les prix varient de 23,68 €/MWh sur le marché français à 49,13 €/MWh sur le marché allemand.

En ce qui concerne les prix horaires, la plupart des marchés européens analysés ont enregistré des prix négatifs les 14 et 19 mai. Les exceptions sont les marchés britannique et italien, qui n’ont pas connu de prix négatifs au cours de la troisième semaine de mai. En revanche, les marchés allemand, belge, français, néerlandais et nordique ont également enregistré des prix négatifs le 18 mai et les quatre premiers marchés de cette liste le 13 mai. En outre, le marché néerlandais a enregistré des prix négatifs le 15 mai, tandis que les marchés allemand et nordique ont enregistré des prix négatifs les 15 et 16 mai. Au cours de la troisième semaine de mai, le marché néerlandais a de nouveau enregistré le prix horaire le plus bas, à savoir -80,00 €/MWh, le dimanche 19 mai, de 13h00 à 14h00.

Au cours de la semaine du 13 mai, la baisse du prix moyen du gaz et des quotas d’émission de CO2 et l’augmentation de la production d’énergie éolienne dans la plupart des marchés analysés ont eu une influence à la baisse sur les prix du marché européen de l’électricité. Cependant, sur le marché italien, la production éolienne et solaire a chuté, contribuant à l’augmentation des prix sur ce marché.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent que les prix sur certains marchés européens de l’électricité, tels que l’Allemagne, l’Espagne, les Pays-Bas et le Portugal, pourraient augmenter au cours de la quatrième semaine de mai, sous l’influence de la diminution de la production d’énergie éolienne. Ailleurs, les prix devraient être légèrement inférieurs à ceux de la semaine précédente.

Source : Préparé par AleaSoft Energy Forecasting avec des données de OMIE, , Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting avec des données de OMIE, , Nord Pool et GME.Brent, carburants et CO2

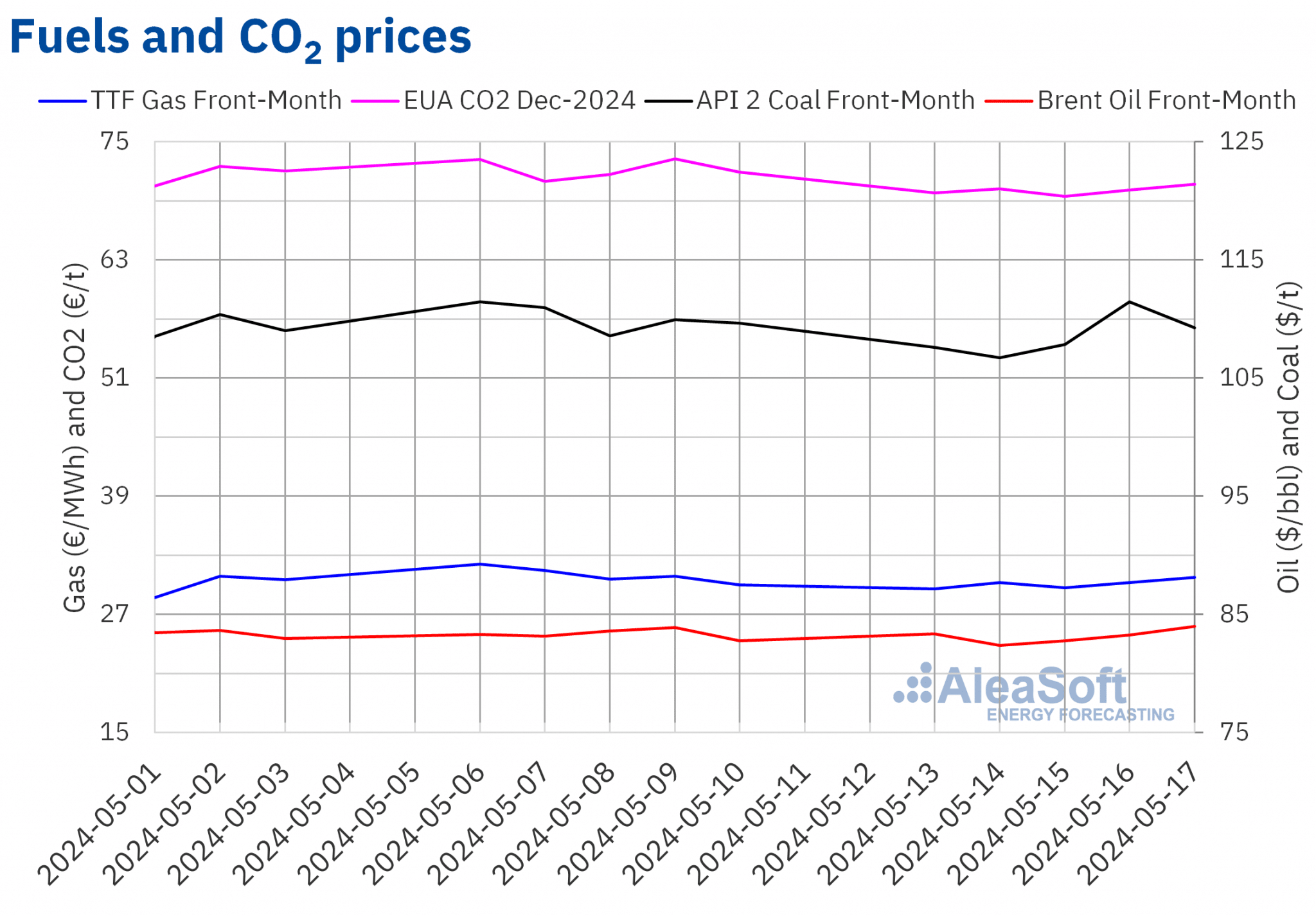

Les prix de clôture des contrats à terme sur le pétrole brut Brent pour le premier mois sur le marché ICE ont continué à chuter en dessous de 85 dollars le baril au cours de la troisième semaine de mai. Le mardi 14 mai, ces contrats à terme ont enregistré leur prix de clôture hebdomadaire le plus bas, à savoir 82,38 dollars le baril. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était inférieur de 0,9 % à celui du mardi précédent et le plus bas depuis le 13 mars. Par la suite, les prix ont amorcé une tendance à la hausse. Ainsi, le vendredi 17 mai, ces contrats à terme ont atteint leur prix de clôture hebdomadaire le plus élevé, soit 83,98 $/b. Ce prix était supérieur de 1,4 % au prix de clôture de l’année précédente. Ce prix était supérieur de 1,4 % à celui du vendredi précédent. Sur l’ensemble de la semaine, les prix de clôture moyens ont été inférieurs de 0,2 % à ceux de la semaine précédente.

Au cours de la troisième semaine de mai, les données économiques publiées par la Chine et les États-Unis ont alimenté les prévisions d’augmentation de la demande. En outre, les stocks de pétrole américains ont diminué. D’autre part, les incendies de forêt au Canada ont suscité des inquiétudes quant à l’impact potentiel sur la production canadienne, ce qui a également contribué à la hausse des prix au cours de la semaine.

Quant aux contrats à terme sur le gaz TTF sur le marché ICE Front-Month, ils ont poursuivi le lundi 13 mai les baisses de la semaine précédente. Ce jour-là, ils ont atteint leur prix de clôture hebdomadaire minimum de 29,58 €/MWh. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix était inférieur de 8,0 % à celui du lundi précédent et le plus bas depuis le 2 mai. Par la suite, les prix de clôture se sont redressés. Suite aux augmentations de prix de la troisième semaine de mai, le vendredi 17 mai, ces contrats à terme ont atteint leur prix de clôture hebdomadaire le plus élevé, à savoir 30,77 €/MWh. Ce prix était supérieur de 2,5 % à celui du vendredi précédent. Cependant, malgré les hausses enregistrées au cours de la semaine, la moyenne hebdomadaire des prix de clôture était inférieure à celle de la semaine précédente.

Au cours de la troisième semaine de mai, des travaux de maintenance planifiés et une diminution correspondante des flux de gaz en provenance de Norvège à partir de la semaine suivante, ainsi que des prévisions de baisse de la production d’énergies renouvelables en Europe, qui entraîneraient une augmentation de la demande de gaz pour la production d’électricité, ont poussé les prix à terme du gaz TTF à la hausse. La hausse de la demande asiatique de gaz naturel liquéfié a également contribué à l’augmentation des prix.

En ce qui concerne les contrats à terme sur le CO2 sur le marché EEX pour le contrat de référence de décembre 2024, les prix de clôture sont restés autour de 70 €/t au cours de la troisième semaine de mai. Le mercredi 15 mai, ces contrats à terme ont atteint leur prix de clôture hebdomadaire minimum de 69,46 €/t. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était inférieur de 3,1 % à celui du mercredi précédent et le plus bas depuis le début du mois de mai. En revanche, le vendredi 17 mai, ces contrats à terme ont enregistré leur prix de clôture hebdomadaire le plus élevé, à savoir 70,69 €/t. Ce prix était toutefois inférieur de 1,1 % à celui du mercredi précédent et le plus bas depuis le début du mois. Ce prix était toutefois inférieur de 1,7 % à celui du vendredi précédent. La moyenne hebdomadaire des prix de clôture était inférieure de 3,0 % à celle de la deuxième semaine de mai.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ICE et EEX.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ICE et EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés européens de l’énergie et du financement de projets renouvelables

Le prochain webinaire de la série de webinaires mensuels d’AleaSoft Energy Forecasting et d’AleaGreen aura lieu le jeudi 13 juin. À cette occasion, des intervenants d’Engie Espagne y participeront pour la sixième fois. Ce webinaire analysera l’évolution des marchés européens de l’énergie et les perspectives pour le second semestre 2024, les opportunités de croissance dans le secteur des énergies renouvelables, les défis liés à la réglementation et à la conception du marché de gros, ainsi que l’état actuel du marché des PPA en Espagne.

Source: AleaSoft Energy Forecasting.