AleaSoft Energy Forecasting, 17 février 2025. Au cours de la deuxième semaine de février, les prix ont augmenté sur la plupart des grands marchés européens de l’électricité et les moyennes hebdomadaires ont dépassé 140 €/MWh. Toutefois, sur le marché ibérique, l’augmentation de la production d’énergie éolienne et la diminution de la demande d’électricité ont favorisé la baisse des prix. Le marché français a de nouveau battu le record de production d’énergie photovoltaïque pour une journée de février. Le lundi 10 février, les contrats à terme de gaz TTF ont atteint leur valeur la plus élevée depuis début février 2023, au-dessus de 58 €/MWh.

Production d’énergie solaire photovoltaïque et éolienne

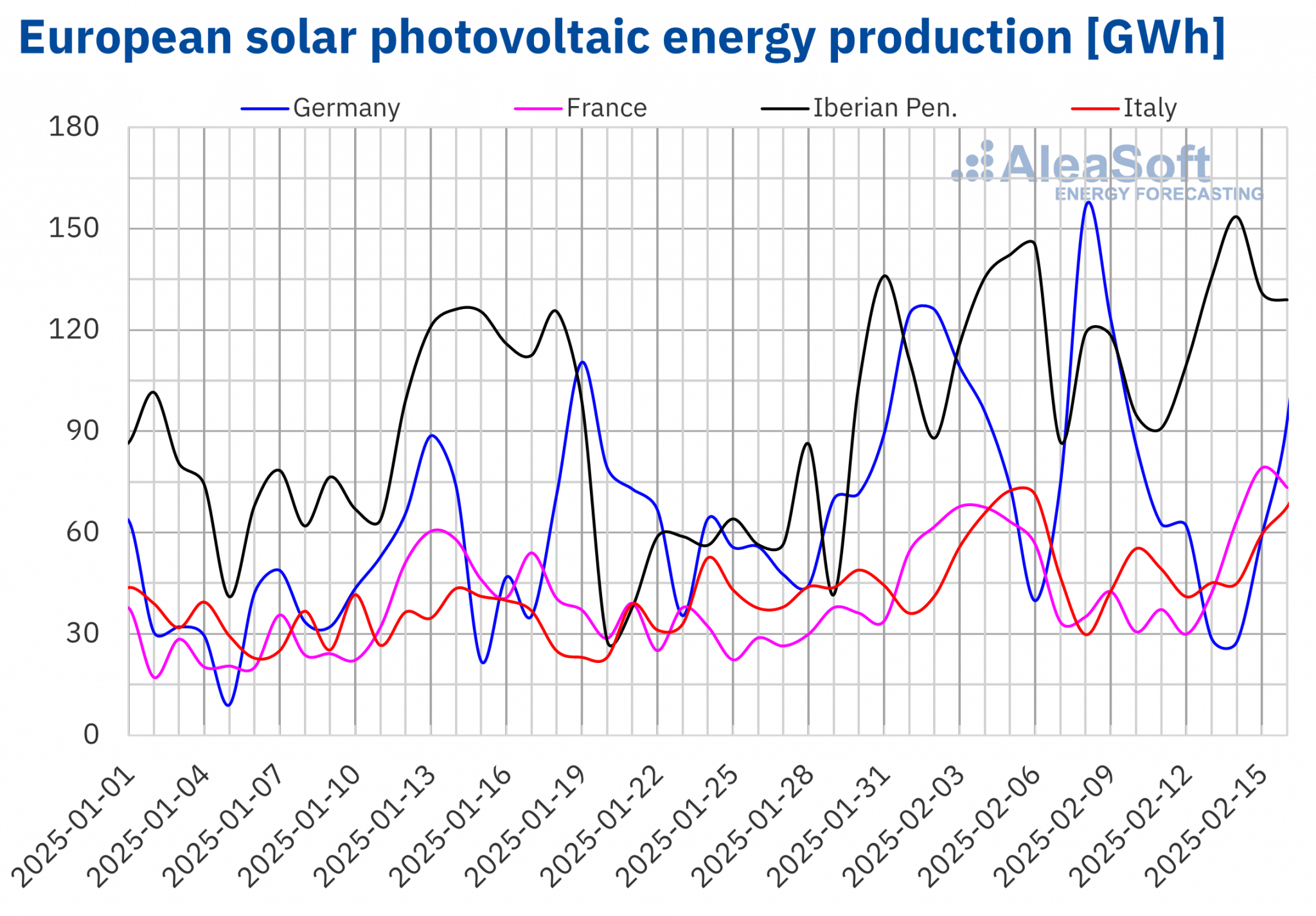

Au cours de la semaine du 10 février, la production d’ énergie solaire photovoltaïque a diminué sur les principaux marchés européens de l’électricité par rapport à la semaine précédente. Cette tendance à la baisse fait suite à deux semaines consécutives d’augmentation de la production hebdomadaire d’énergie solaire photovoltaïque. Les marchés allemand et portugais ont enregistré les plus fortes baisses de production de cette technologie par rapport à la première semaine de février, respectivement 38 % et 17 %. Le marché espagnol a enregistré la plus faible baisse, soit 0,4 %.

Le marché français a atteint un record historique de production d’énergie solaire photovoltaïque pour une journée de février, malgré une baisse de 2,8 % de la production hebdomadaire par rapport à la semaine précédente. Le samedi 15 février, la production d’énergie solaire photovoltaïque en France a atteint 79 GWh, dépassant le précédent record de 68 GWh, enregistré le 3 février.

Au cours de la semaine du 17 février, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, la production solaire photovoltaïque augmentera en Espagne, en Allemagne et en Italie, inversant la tendance à la baisse de la semaine précédente.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA. Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.Au cours de la semaine du 10 février, la production éolienne hebdomadaire a diminué sur la plupart des grands marchés européens, poursuivant la tendance à la baisse de la semaine précédente. Le marché français a enregistré la plus forte baisse (23 %), tandis qu’en Italie et en Allemagne, la production éolienne a chuté de 13 % et 10 % respectivement. Les marchés de la péninsule ibérique ont fait exception, la production d’énergie éolienne ayant augmenté de 40 % au Portugal et de 12 % en Espagne.

Dans la semaine du 17 février, selon les prévisions de production d’énergie éolienne d’AleaSoft Energy Forecasting, la production d’énergie éolienne augmentera en France et en Espagne, mais diminuera en Allemagne, en Italie et au Portugal.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.Demande d’électricité

Au cours de la semaine du 10 février, l’évolution de la demande d’électricité d’ une semaine à l’autre a montré une tendance hétérogène sur les principaux marchés européens de l’électricité, contrairement à la tendance à la hausse observée la semaine précédente. La Grande-Bretagne est arrivée en tête des marchés où la demande a augmenté, avec une hausse de 5,2 %. Elle est suivie par le marché néerlandais, où la demande a augmenté de 2,9 %. Les marchés belge et allemand ont enregistré des hausses respectives de 2,1 % et 1,4 %. Sur ces quatre marchés, la demande a augmenté pour la deuxième semaine consécutive. En revanche, les marchés français, espagnol, portugais et italien ont enregistré une baisse de la demande. Le marché français a enregistré la plus forte baisse, 5,5 %, suivi par le marché espagnol, où la baisse a été de 3,9 %. Sur les marchés portugais et italien, la demande a baissé respectivement de 2,2% et de 0,7%. Dans le cas du Portugal, la tendance à la baisse s’est poursuivie pour la troisième semaine consécutive.

Les variations de la demande au cours de la deuxième semaine de février sont en corrélation avec l’évolution des températures moyennes. Dans les pays où la demande a augmenté, les températures moyennes ont baissé entre 0,3 °C et 2,2 °C. Dans les pays où la demande a diminué, les températures moyennes ont augmenté de 0,9 °C à 2,8 °C.

Pour la semaine du 17 février, selon les prévisions de demande d’ AleaSoft Energy Forecasting, la demande diminuera sur la plupart des grands marchés européens, à l’exception du Portugal, où la demande augmentera.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.Marchés européens de l’électricité

Au cours de la deuxième semaine de février, les prix moyens sur la plupart des principaux marchés européens de l’électricité ont augmenté par rapport à la semaine précédente. Les prix ont maintenu une tendance à la hausse au cours des premiers jours de la semaine, mais ils ont baissé pendant le week-end, limitant l’augmentation des moyennes hebdomadaires. L’exception à la hausse a été le marché MIBEL du Portugal et de l’Espagne, avec des baisses de 4,7 % et 4,8 %, respectivement. Par ailleurs, le marché français a enregistré la plus faible augmentation, soit 1,9 %, tandis que le marché Nord Pool des pays nordiques a enregistré la plus forte augmentation de prix en pourcentage, soit 72 %. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix ont augmenté de 3,6 % sur le marché IPEX en Italie et de 8,6 % sur le marché aux Pays-Bas.

Au cours de la semaine du 10 février, les moyennes hebdomadaires étaient supérieures à 140 €/MWh sur la plupart des grands marchés européens de l’électricité. Les marchés nordique, portugais et espagnol ont fait exception, avec des moyennes respectives de 88,82 €/MWh, 117,50 €/MWh et 117,64 €/MWh. Le marché italien a atteint la moyenne hebdomadaire la plus élevée, soit 159,40 €/MWh. Sur les autres marchés analysés, les prix ont varié de 140,73 €/MWh sur le marché français à 149,72 €/MWh sur le marché belge.

En ce qui concerne les prix journaliers, au cours de la deuxième semaine de février, les prix sur la plupart des marchés de l’électricité analysés sont restés supérieurs à 115 €/MWh. Les marchés nordique et ibérique ont fait exception. Le marché nordique a atteint un prix de 50,69 €/MWh le 11 février, soit le prix le plus bas de la semaine sur les marchés analysés. En revanche, les prix journaliers ont dépassé 170 €/MWh lors de certaines séances de la deuxième semaine de février sur les marchés allemand, italien et néerlandais. Le marché allemand a enregistré le prix le plus élevé de la semaine, 179,14 €/MWh, le vendredi 14 février. Ce jour-là, le marché nordique a atteint un prix de 142,00 €/MWh, le plus élevé depuis décembre 2022 sur ce marché.

Dans la semaine du 10 février, la baisse de la production d’énergie solaire et éolienne, ainsi que l’augmentation de la demande sur certains marchés tels que le marché N2EX du Royaume-Uni et les marchés allemand, belge et néerlandais, ont entraîné une hausse des prix sur le marché européen de l’électricité. En outre, bien que les prix du gaz aient été plus bas au cours de la seconde moitié de la semaine, le prix moyen hebdomadaire était légèrement supérieur à celui de la semaine précédente. En revanche, la baisse de la demande et l’augmentation de la production d’énergie éolienne dans la péninsule ibérique ont entraîné une baisse des prix sur le marché MIBEL.

Les prévisions de prix d’ AleaSoft Energy Forecasting indiquent qu’au cours de la troisième semaine de février, les prix baisseront sur les marchés européens de l’électricité, sous l’influence de l’augmentation de la production d’énergie solaire et de la baisse de la demande sur la plupart des marchés. L’augmentation de la production d’énergie éolienne en France et en Espagne contribuera également à ces baisses.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de OMIE, , Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de OMIE, , Nord Pool et GME.Brent, carburants et CO2

Les contrats à terme sur le pétrole Brent pour le Front-Month sur le marché ICE ont atteint leur prix de règlement hebdomadaire maximum, 77,00 $/bbl, le mardi 11 février. Selon les données analysées par AleaSoft Energy Forecasting, il s’agit du prix le plus élevé depuis la fin du mois de janvier. Cependant, au cours des séances suivantes de la deuxième semaine du mois, les prix de règlement ont baissé. Le vendredi 14 février, ces contrats à terme ont enregistré leur prix de règlement hebdomadaire minimum, 74,74 dollars le baril, soit 0,1 % de plus que le vendredi précédent.

Les inquiétudes concernant l’impact des politiques tarifaires américaines sur la demande mondiale de pétrole ont persisté au cours de la deuxième semaine de février. En outre, les réserves de pétrole américaines ont augmenté. Ces facteurs ont exercé une pression à la baisse sur les prix à terme du pétrole Brent. Ces prix ont également été affectés par l’annonce de négociations de paix potentielles pour l’Ukraine, qui pourraient entraîner une augmentation de l’offre de pétrole russe.

Quant aux contrats à terme sur le gaz TTF sur le marché ICE pour le premier mois, ils ont commencé la semaine en poursuivant la tendance à la hausse de la semaine précédente. Le lundi 10 février, ces contrats à terme ont atteint leur prix de règlement hebdomadaire maximum, soit 58,04 €/MWh. Selon les données analysées par AleaSoft Energy Forecasting, il s’agit du prix le plus élevé depuis le 7 février 2023. Au cours des autres séances de la deuxième semaine de février, les prix ont baissé. Par conséquent, le vendredi 14 février, ces contrats à terme ont enregistré leur prix de règlement hebdomadaire minimum, 50,68 €/MWh. Ce prix était inférieur de 9,0 % à celui du vendredi précédent.

Au cours de la deuxième semaine de février, des températures plus élevées et une augmentation de l’offre de gaz naturel liquéfié ont contribué à ralentir le déclin des réserves de gaz européennes. La proposition de l’Allemagne, de la France et de l’Italie d’assouplir les exigences en matière de stockage de gaz pour l’hiver prochain a également exercé une pression à la baisse sur les prix à terme du gaz TTF. En outre, la fin possible de la guerre en Ukraine favoriserait une augmentation de l’offre de gaz russe, de sorte que l’annonce de conversations entre les présidents russe et américain a également contribué à la baisse des prix.

Les contrats à terme sur les quotas d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2025 ont atteint leur prix de règlement hebdomadaire maximum, 82,94 €/t, le lundi 10 février. Selon les données analysées par AleaSoft Energy Forecasting, il s’agit du prix le plus élevé de la première quinzaine de février. Par la suite, les prix ont baissé jusqu’au jeudi 13 février. Ce jour-là, ces contrats à terme ont enregistré leur prix de règlement hebdomadaire minimum, soit 78,05 €/t. La dernière séance de la semaine a été marquée par une légère reprise. Par conséquent, le vendredi 14 février, le prix de règlement était de 79,75 €/t, soit 3,1 % de moins que le vendredi précédent.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ICE et EEX.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ICE et EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés de l’énergie et des batteries en Europe

Le jeudi 13 février, AleaSoft Energy Forecasting a organisé le 52ème webinaire de sa série de webinaires mensuels. À cette occasion, l’orateur invité était Tomás García, Senior Director, Energy & Infrastructure Advisory chez JLL. Outre l’évolution et les perspectives des marchés européens de l’énergie, le webinaire a analysé les « revenus contractuels » pour les projets BESS, par le biais du marché des capacités et des accords d’optimisation.

Source: AleaSoft Energy Forecasting.