AleaSoft Energy Forecasting, 17. Februar 2025. In der zweiten Februarwoche stiegen die Preise auf den meisten großen europäischen Strommärkten und lagen im Wochendurchschnitt über 140 €/MWh. Auf dem iberischen Markt begünstigten jedoch der Anstieg der Windenergieproduktion und der Rückgang der Stromnachfrage niedrigere Preise. Der französische Markt brach erneut den Rekord der Photovoltaik-Energieproduktion für einen Februartag. Am Montag, dem 10. Februar, erreichten die TTF-Gasfutures mit über 58 €/MWh den höchsten Wert seit Anfang Februar 2023.

Solare Photovoltaik- und Windenergieproduktion

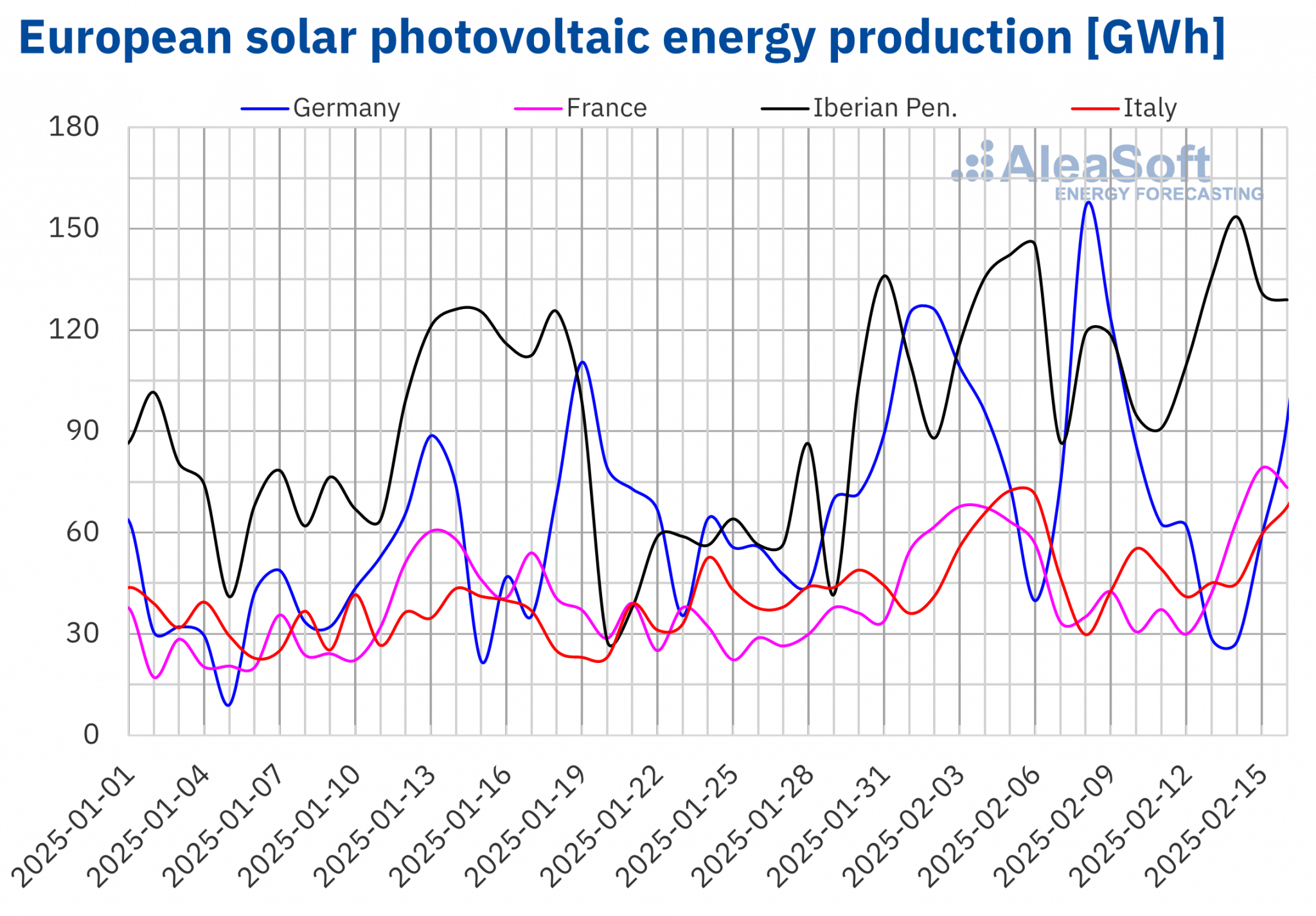

In der Woche vom 10. Februar ging die photovoltaische Solarstromerzeugung auf den wichtigsten europäischen Strommärkten im Vergleich zur Vorwoche zurück. Dieser Abwärtstrend folgte auf zwei aufeinanderfolgende Wochen, in denen die wöchentliche Photovoltaik-Stromerzeugung gestiegen war. Der deutsche und der portugiesische Markt verzeichneten mit 38 % bzw. 17 % den stärksten Rückgang der Produktion mit dieser Technologie im Vergleich zur ersten Februarwoche. Der spanische Markt verzeichnete mit 0,4 % den geringsten Rückgang.

Der französische Markt hat an einem Februartag einen historischen Rekord bei der photovoltaischen Solarstromerzeugung erreicht, obwohl die Wochenproduktion im Vergleich zur Vorwoche um 2,8 % gesunken ist. Am Samstag, den 15. Februar, erreichte die photovoltaische Solarstromerzeugung in Frankreich 79 GWh und übertraf damit den bisherigen Rekord von 68 GWh, der am 3. Februar registriert wurde.

In der Woche vom 17. Februar wird nach den Prognosen der Solarproduktion von AleaSoft Energy Forecasting die PV-Produktion in Spanien, Deutschland und Italien steigen und damit den Abwärtstrend der Vorwoche umkehren.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.In der Woche vom 10. Februar ging die wöchentliche Windenergieproduktion in den meisten großen europäischen Märkten zurück und setzte damit den Abwärtstrend der Vorwoche fort. Der französische Markt verzeichnete mit 23 % den stärksten Rückgang, während die Windenergieerzeugung in Italien und Deutschland um 13 % bzw. 10 % zurückging. Ausnahmen bildeten die Märkte der iberischen Halbinsel, wo die Windenergieerzeugung in Portugal um 40 % und in Spanien um 12 % zunahm.

In der Woche vom 17. Februar wird die Windenergieproduktion nach den Windprognosen von AleaSoft Energy Forecasting in Frankreich und Spanien zunehmen, während sie in Deutschland, Italien und Portugal zurückgeht.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.Elektrizitätsnachfrage

In der Woche vom 10. Februar zeigte die Entwicklung der Elektrizitätsnachfrage im Wochenvergleich auf den wichtigsten europäischen Elektrizitätsmärkten eine uneinheitliche Tendenz, im Gegensatz zu der in der Vorwoche beobachteten überwiegend steigenden Tendenz. Großbritannien führte die Liste der Märkte, auf denen die Nachfrage zunahm, mit einem Anstieg von 5,2 % an. Es folgte der niederländische Markt, wo die Nachfrage um 2,9 % zunahm. Der belgische und der deutsche Markt verzeichneten einen Anstieg von 2,1 % bzw. 1,4 %. Auf diesen vier Märkten stieg die Nachfrage in der zweiten Woche in Folge. Auf dem französischen, dem spanischen, dem portugiesischen und dem italienischen Markt war die Nachfrage dagegen rückläufig. Der französische Markt verzeichnete mit 5,5 % den stärksten Rückgang, gefolgt vom spanischen Markt, wo der Rückgang 3,9 % betrug. Auf dem portugiesischen und dem italienischen Markt sank die Nachfrage um 2,2 % bzw. 0,7 %. Im Falle Portugals setzte sich der Abwärtstrend in der dritten Woche in Folge fort.

Die Schwankungen der Nachfrage in der zweiten Februarwoche korrelieren mit den Veränderungen der Durchschnittstemperaturen. In Ländern, in denen die Nachfrage stieg, sanken die Durchschnittstemperaturen zwischen 0,3 °C und 2,2 °C. In Ländern mit sinkender Nachfrage stiegen die Durchschnittstemperaturen zwischen 0,9 °C und 2,8 °C.

In der Woche vom 17. Februar wird die Nachfrage nach den Vorhersagen von AleaSoft Energy Forecastingin den meisten großen europäischen Märkten zurückgehen, außer in Portugal, wo sie steigen wird.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.Europäische Strommärkte

In der zweiten Februarwoche stiegen die Durchschnittspreise auf den meisten großen europäischen Strommärkten im Vergleich zur Vorwoche. In den ersten Tagen der Woche setzten die Preise ihren Aufwärtstrend fort, fielen jedoch am Wochenende, wodurch der Anstieg der Wochendurchschnitte begrenzt wurde. Eine Ausnahme bildeten der portugiesische und der spanische MIBEL-Markt mit Rückgängen von 4,7 % bzw. 4,8 %. Andererseits verzeichnete der französische -Markt mit 1,9 % den geringsten Anstieg, während der Nord Pool-Markt der nordischen Länder mit 72 % den größten prozentualen Preisanstieg verzeichnete. Auf den anderen von AleaSoft Energy Forecasting analysierten Märkten stiegen die Preise zwischen 3,6 % auf dem IPEX-Markt in Italien und 8,6 % auf dem -Markt in den Niederlanden.

In der Woche vom 10. Februar lagen die Wochenmittelwerte auf den meisten großen europäischen Strommärkten über 140 €/MWh. Ausnahmen bildeten der nordische, der portugiesische und der spanische Markt, deren Durchschnittswerte bei 88,82 €/MWh, 117,50 €/MWh bzw. 117,64 €/MWh lagen. Der italienische Markt erreichte mit 159,40 €/MWh den höchsten Wochendurchschnitt. Auf den übrigen untersuchten Märkten reichten die Preise von 140,73 €/MWh auf dem französischen Markt bis 149,72 €/MWh auf dem belgischen Markt.

Was die Tagespreise betrifft, so lagen sie in der zweiten Februarwoche auf den meisten untersuchten Strommärkten weiterhin über 115 €/MWh. Ausnahmen bildeten der nordische und der iberische Markt. Der nordische Markt erreichte am 11. Februar einen Preis von 50,69 €/MWh, was der niedrigste Preis der Woche auf den untersuchten Märkten war. Auf dem deutschen, dem italienischen und dem niederländischen Markt hingegen lagen die Tagespreise in einigen Sitzungen der zweiten Februarwoche über 170 €/MWh. Der deutsche Markt verzeichnete den höchsten Preis der Woche, 179,14 €/MWh, am Freitag, dem 14. Februar. An diesem Tag erreichte der nordische Markt einen Preis von 142,00 €/MWh, den höchsten seit Dezember 2022.

In der Woche vom 10. Februar führten der Rückgang der Solar- und Windenergieproduktion sowie der Anstieg der Nachfrage auf einigen Märkten wie dem N2EX-Markt des Vereinigten Königreichs und den deutschen, belgischen und niederländischen Märkten zu höheren europäischen Strommarktpreisen. Darüber hinaus waren die Gaspreise in der zweiten Wochenhälfte zwar niedriger, aber der wöchentliche Durchschnittspreis lag leicht über dem der Vorwoche. Im Gegensatz dazu führten die geringere Nachfrage und die erhöhte Windenergieproduktion auf der iberischen Halbinsel zu niedrigeren Preisen auf dem MIBEL-Markt.

Die Preisprognosen von AleaSoft Energy Forecastingdeuten darauf hin, dass die Preise in der dritten Februarwoche auf den europäischen Strommärkten sinken werden, was auf den Anstieg der Solarenergieproduktion und den Rückgang der Nachfrage auf den meisten Märkten zurückzuführen ist. Der Anstieg der Windenergieproduktion in Frankreich und Spanien wird ebenfalls zu diesen Rückgängen beitragen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

Die Brent-Öl-Futures für den Frontmonat am ICE-Markt erreichten am Dienstag, 11. Februar, ihren wöchentlichen Höchstpreis von 77,00 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der höchste Preis seit Ende Januar. In den folgenden Sitzungen der zweiten Woche des Monats gingen die Abrechnungspreise jedoch zurück. Am Freitag, dem 14. Februar, verzeichneten diese Futures ihren wöchentlichen Mindestabrechnungspreis von 74,74 $/bbl und lagen damit um 0,1 % über dem des vorangegangenen Freitags.

Die Besorgnis über die Auswirkungen der US-Zollpolitik auf die weltweite Ölnachfrage hielt auch in der zweiten Februarwoche an. Außerdem nahmen die US-Ölreserven zu. Diese Faktoren übten einen Abwärtsdruck auf die Brent-Öl-Terminpreise aus. Diese Preise wurden auch durch die Ankündigung möglicher Friedensverhandlungen für die Ukraine beeinträchtigt, die zu einem erhöhten russischen Ölangebot führen könnten.

Die TTF-Gasfutures auf dem ICE-Markt für den Frontmonat setzten zu Beginn der Woche den Aufwärtstrend der Vorwoche fort. Am Montag, dem 10. Februar, erreichten diese Futures ihren wöchentlichen Höchstpreis von 58,04 €/MWh. Nach den bei AleaSoft Energy Forecasting analysierten Daten war dies der höchste Preis seit dem 7. Februar 2023. In den übrigen Sitzungen der zweiten Februarwoche gingen die Preise zurück. Infolgedessen verzeichneten diese Futures am Freitag, den 14. Februar, ihren wöchentlichen Mindestabrechnungspreis von 50,68 €/MWh. Dieser Preis war 9,0 % niedriger als am Freitag zuvor.

In der zweiten Februarwoche trugen höhere Temperaturen und ein Anstieg des Flüssiggasangebots dazu bei, den Rückgang der europäischen Gasreserven zu verlangsamen. Der Vorschlag Deutschlands, Frankreichs und Italiens, den Bedarf an Gasspeichern für den nächsten Winter zu verringern, übte ebenfalls Abwärtsdruck auf die TTF-Gas-Terminpreise aus. Darüber hinaus würde ein mögliches Ende des Krieges in der Ukraine eine Erhöhung der russischen Gaslieferungen begünstigen, so dass die Ankündigung von Gesprächen zwischen dem russischen und dem amerikanischen Präsidenten ebenfalls zum Preisrückgang beitrug.

Die Futures für CO2-Emissionsberechtigungen am EEX-Markt für den Referenzkontrakt Dezember 2025 erreichten am Montag, den 10. Februar, ihren wöchentlichen Höchstpreis von 82,94 €/t. Nach den bei AleaSoft Energy Forecasting analysierten Daten war dies der höchste Preis in der ersten Februarhälfte. Danach gingen die Preise bis Donnerstag, den 13. Februar, zurück. An diesem Tag verzeichneten diese Futures ihren wöchentlichen Mindestabrechnungspreis von 78,05 €/t. In der letzten Sitzung der Woche kam es zu einer leichten Erholung. Infolgedessen lag der Abrechnungspreis am Freitag, dem 14. Februar, bei 79,75 €/t und damit immer noch 3,1 % niedriger als am Freitag zuvor.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.AleaSoft Energy Forecasting’s Analyse über die Aussichten für Energiemärkte und Batterien in Europa

Am Donnerstag, den 13. Februar, hielt AleaSoft Energy Forecasting das 52. Webinar seiner monatlichen Webinarreihe ab. Bei dieser Gelegenheit war Tomás García, Senior Director, Energy & Infrastructure Advisory bei JLL, der Gastredner. Neben der Entwicklung und den Aussichten der europäischen Energiemärkte wurden in dem Webinar auch die „vertraglich vereinbarten Einnahmen“ für BESS-Projekte über den Kapazitätsmarkt und Optimierungsvereinbarungen analysiert.

Quelle: AleaSoft Energy Forecasting.