AleaSoft Energy Forecasting, 19 janvier 2026. Au cours de la troisième semaine de janvier, les prix sur les principaux marchés européens de l’électricité ont affiché une tendance à la hausse et la plupart ont dépassé les 100 €/MWh en moyenne hebdomadaire, même si dans de nombreux cas, ils étaient inférieurs à ceux de la semaine précédente. Le 17 janvier, le marché ibérique a enregistré son prix quotidien le plus élevé depuis février 2025. Au cours de la semaine, les contrats à terme sur le gaz TTF ont atteint leur prix de clôture le plus élevé depuis juin, ceux sur le CO2 depuis au moins fin 2023 et ceux sur le Brent depuis début octobre. La demande d’électricité a augmenté sur la plupart des marchés, tandis que la production d’énergie renouvelable a diminué.

Production photovoltaïque solaire et production éolienne

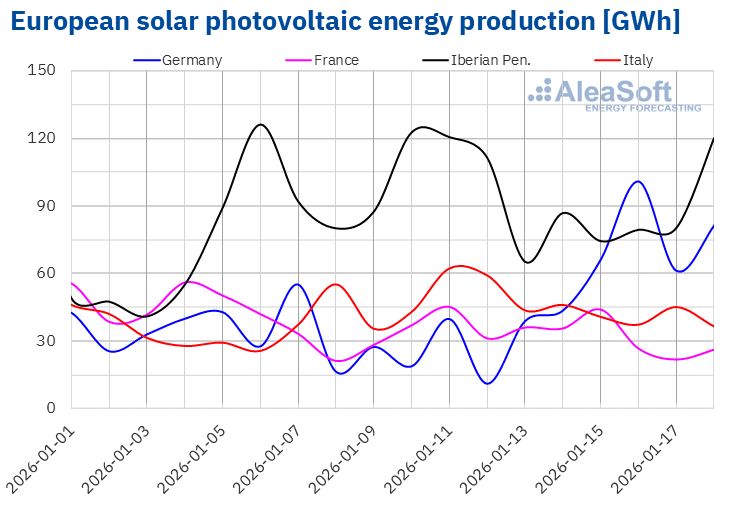

Au cours de la troisième semaine de janvier, la production solaire photovoltaïque a augmenté sur les marchés allemand et italien par rapport à la semaine précédente. Le marché allemand a enregistré la plus forte hausse, avec 77 %, après deux semaines de baisse, tandis que le marché italien a connu une augmentation de 7,1 %. En revanche, les marchés de la péninsule ibérique et le marché français ont enregistré des baisses de la production avec cette technologie. L’Espagne et le Portugal ont enregistré des baisses de 13 % et 23 % respectivement, tandis que la France a connu sa deuxième semaine consécutive de baisse, avec un recul de 14 %.

Pour la semaine du 19 janvier, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, la production augmentera sur les marchés allemand et espagnol par rapport à la semaine précédente. En revanche, la production solaire diminuera sur le marché italien.

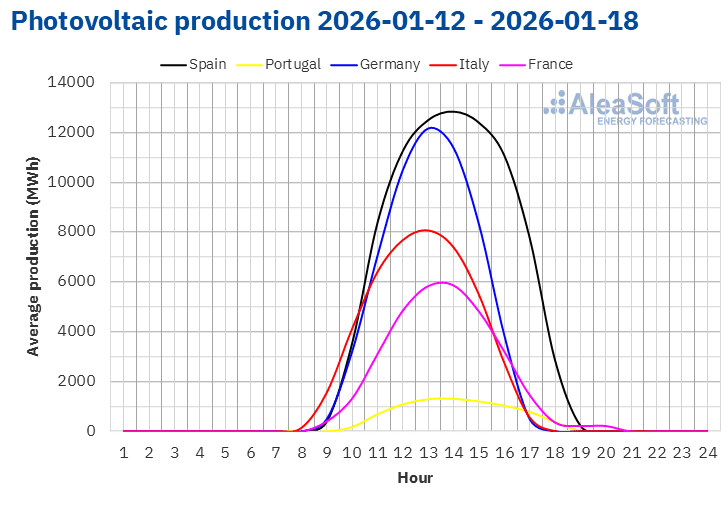

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA. Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

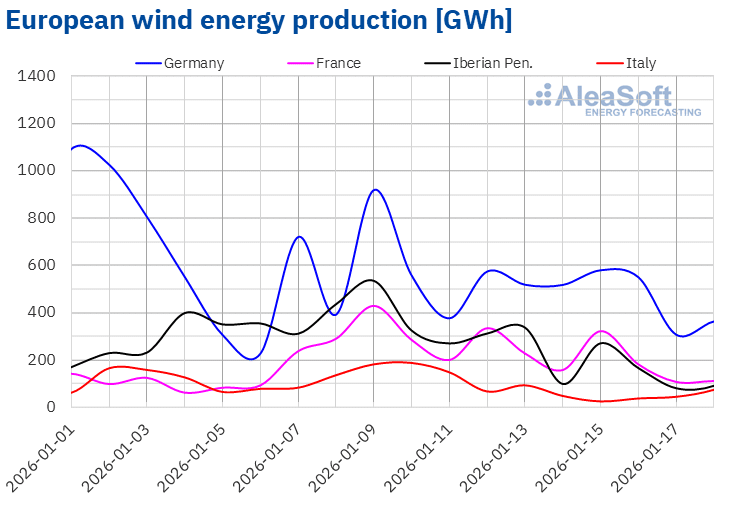

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.Au cours de la semaine du 12 janvier, la production éolienne a diminué sur les principaux marchés européens par rapport à la semaine précédente. Le marché italien a enregistré la plus forte baisse, avec 56 %, après quatre semaines consécutives de croissance. Le marché espagnol a ensuite connu une baisse de 52 % de la production avec cette technologie. Les marchés français et portugais ont enregistré des baisses de 11 % et 20 % respectivement. Le marché allemand a enregistré la plus faible baisse, de 2,5 %, et a poursuivi sa tendance à la baisse pour la deuxième semaine consécutive.

Pour l’avant-dernière semaine de janvier, selon les prévisions de production éolienne d’AleaSoft Energy Forecasting, la production issue de cette technologie augmentera sur les marchés de la péninsule ibérique et de l’Italie. Cependant, elle devrait diminuer sur les marchés français et allemand, poursuivant ainsi la tendance à la baisse observée la semaine précédente.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.Demande en électricité

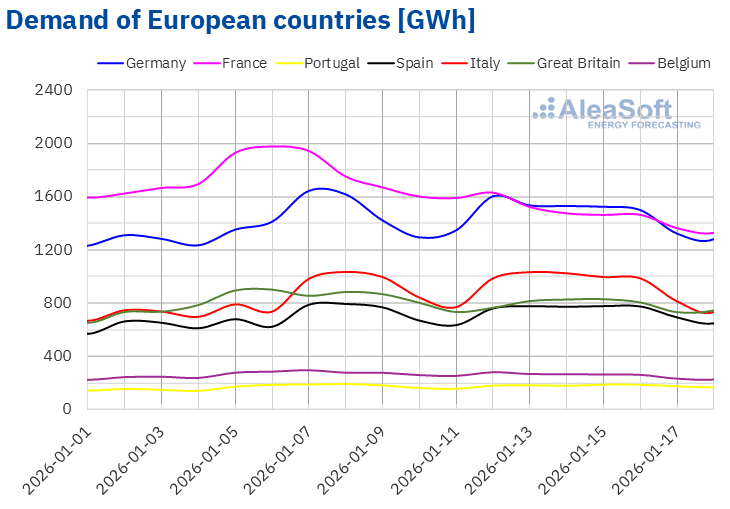

Au cours de la semaine du 12 janvier, la demande d’électricité a augmenté sur la plupart des principaux marchés européens par rapport à la semaine précédente. Le marché italien a enregistré la plus forte hausse, avec 6,8 %, suivi par le marché espagnol, avec 5,0 %. Le marché portugais a enregistré la plus faible hausse, avec 1,7 %, tandis que le marché allemand a connu une augmentation de 2,0 %. Les marchés italien et allemand ont connu leur troisième semaine consécutive de croissance, tandis que les marchés de la péninsule ibérique ont enregistré des hausses pour la deuxième semaine consécutive.

La reprise du travail après le jour férié du 6 janvier, jour de l’Épiphanie, célébré en Espagne, en Italie et dans certaines régions d’Allemagne, a stimulé la demande sur ces marchés.

En revanche, les marchés belge, britannique et français ont enregistré une baisse de la demande par rapport à la semaine précédente. Le marché belge a connu la baisse la moins importante, avec 6,7 %, tandis que le marché français a enregistré la baisse la plus importante, avec 18 %. Au Royaume-Uni, la demande a chuté de 7,0 %.

Au cours de la semaine, les températures moyennes ont été moins froides que celles de la semaine précédente sur les marchés analysés. Les augmentations ont varié entre 1,1 °C au Portugal et 9,0 °C en Belgique.

Pour la semaine du 19 janvier, selon les prévisions de demande d’AleaSoft Energy Forecasting, la demande augmentera sur les marchés britannique, français, allemand, belge et espagnol. En revanche, les marchés portugais et italien enregistreront une baisse de la demande.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.Marchés européens de l’électricité

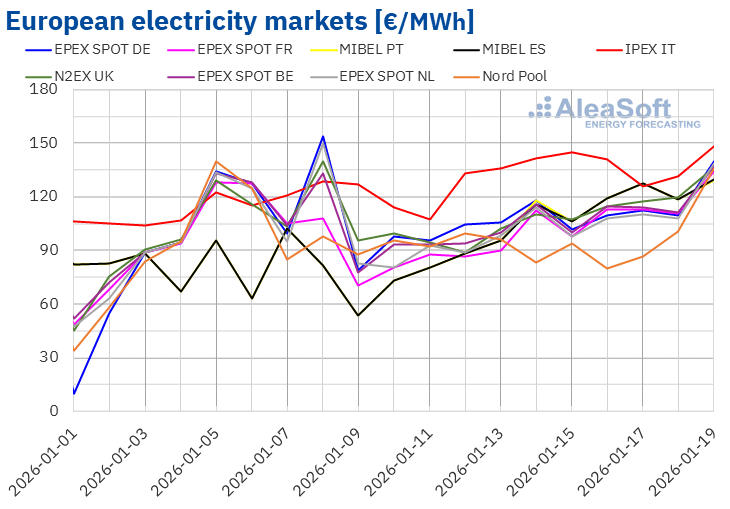

Les prix ont affiché une tendance à la hausse sur la plupart des principaux marchés européens de l’électricité au cours de la troisième semaine de janvier, mais sont restés inférieurs aux valeurs atteintes au début de la semaine précédente dans la plupart des cas. En conséquence, au cours de la troisième semaine de l’année, les prix hebdomadaires moyens de la plupart des principaux marchés européens de l’électricité ont baissé par rapport à la semaine précédente. Les exceptions ont été le marché EPEX SPOT en France, le marché IPEX en Italie et le marché MIBEL en Espagne et au Portugal, avec des hausses respectives de 2,1 %, 14 %, 40 % et 41 %. En revanche, le marché Nord Pool des pays nordiques a enregistré la plus forte baisse en pourcentage des prix, avec 11 %. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix ont baissé entre 1,5 % sur le marché EPEX SPOT en Belgique et 4,6 % sur le marché EPEX SPOT aux Pays-Bas.

Au cours de la semaine du 12 janvier, les moyennes hebdomadaires ont dépassé 100 €/MWh sur la plupart des marchés électriques européens. La seule exception a été le marché nordique, dont la moyenne s’est établie à 91,43 €/MWh. Le marché italien a enregistré la moyenne hebdomadaire la plus élevée, avec 136,13 €/MWh. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix se situaient entre 103,23 €/MWh sur le marché français et 110,43 €/MWh sur le marché portugais.

En ce qui concerne les prix quotidiens, le vendredi 16 janvier, le marché nordique a atteint la moyenne hebdomadaire la plus basse parmi les marchés analysés, avec 80,16 €/MWh. Au cours de la troisième semaine de janvier, le marché N2EX du Royaume-Uni et les marchés espagnol, français, néerlandais et portugais ont également enregistré des prix quotidiens inférieurs à 90 €/MWh.

D’autre part, tous les marchés analysés par AleaSoft Energy Forecasting ont enregistré des prix quotidiens supérieurs à 100 €/MWh lors d’une séance de la troisième semaine de janvier. Sur le marché allemand, les prix quotidiens ont dépassé 100 €/MWh pendant toute la semaine, tandis que sur le marché italien, ils ont dépassé 125 €/MWh. Le marché italien a atteint la moyenne quotidienne la plus élevée de la semaine parmi les marchés analysés, avec 144,98 €/MWh, le jeudi 15 janvier. Dans le cas du marché ibérique, le 17 janvier, le prix était de 127,24 €/MWh, son prix quotidien le plus élevé depuis le 18 février 2025.

Au cours de la semaine du 12 janvier, l’augmentation notable de la production solaire en Allemagne et la baisse de la demande sur les marchés belge, britannique et néerlandais ont contribué à la baisse des prix sur ces marchés. Cependant, la hausse des prix du gaz et des droits d’émission de CO2, ainsi que la baisse de la production éolienne, ont contribué à la hausse des prix sur les marchés espagnol, français, italien et portugais. L’augmentation de la demande en Espagne, en Italie et au Portugal, ainsi que la baisse de la production solaire sur les marchés espagnol, français et portugais, ont également favorisé la hausse des prix.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent que, au cours de la quatrième semaine de janvier, les prix augmenteront sur la plupart des principaux marchés européens de l’électricité, sous l’influence de la hausse de la demande, de la baisse de la production éolienne en Allemagne et en France, ainsi que de la baisse de la production solaire en Italie. Toutefois, l’augmentation de la production solaire en Espagne et la hausse de la production éolienne dans la péninsule ibérique favoriseront la baisse des prix sur le marché MIBEL.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting à partir des données fournies par OMIE, , Nord Pool et GME.Brent, combustibles et CO2

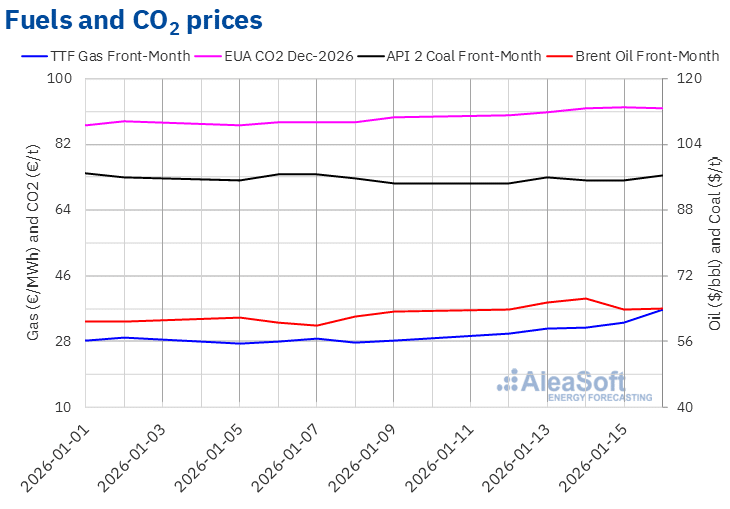

Les cours de clôture des contrats à terme sur le pétrole Brent pour le Front‑Month sur le marché ICE ont poursuivi la tendance haussière amorcée à la fin de la semaine précédente jusqu’au 14 janvier. Ce jour-là, ces contrats à terme ont atteint leur prix de clôture hebdomadaire maximal, à 66,52 $/bbl. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était le plus élevé depuis le 1er octobre 2025. Cependant, après une baisse de 4,1 % par rapport à la veille, le jeudi 15 janvier, ces contrats à terme ont enregistré leur cours de clôture hebdomadaire le plus bas, à 63,76 $/bbl. Le vendredi 16 janvier, le prix de clôture était légèrement supérieur, à 64,13 $/bbl. Ce prix était supérieur de 1,2 % à celui du vendredi précédent.

Les inquiétudes liées aux répercussions de l’instabilité en Iran sur l’approvisionnement en pétrole ont entraîné une hausse des prix des contrats à terme sur le Brent au cours de la troisième semaine de janvier. Cependant, les déclarations du président américain ont apaisé les craintes d’une éventuelle intervention militaire et la détente au Moyen-Orient a contribué à la baisse des prix enregistrée le jeudi 15 janvier.

Quant aux prix des contrats à terme sur le gaz TTF sur le marché ICE pour le Front-Month, ils ont augmenté au cours de la troisième semaine de janvier. Le lundi 12, ils ont enregistré leur cours de clôture hebdomadaire minimum, à 30,25 €/MWh, tandis que le vendredi 16, ils ont atteint leur cours de clôture hebdomadaire maximum, à 36,88 €/MWh. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était supérieur de 30 % à celui du vendredi précédent et le plus élevé depuis le 24 juin 2025.

Les prévisions de températures plus basses vers la fin janvier et les faibles niveaux des réserves européennes, actuellement autour de 50 %, ont favorisé la hausse des prix des contrats à terme TTF sur le gaz au cours de la troisième semaine de janvier. Les répercussions sur les exportations américaines de gaz naturel liquéfié, les inquiétudes liées aux effets de l’instabilité en Iran sur l’approvisionnement, ainsi que les prévisions d’une augmentation de la demande asiatique associée à une vague de froid, ont également exercé une influence à la hausse sur les prix.

En ce qui concerne les contrats à terme sur les droits d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2026, ils ont enregistré lundi 12 janvier leur cours de clôture hebdomadaire minimum, à 90,11 €/t. Ce prix était déjà supérieur de 0,6 % à celui de la dernière séance de la semaine précédente et la tendance à la hausse s’est poursuivie jusqu’au jeudi 15 janvier. Ce jour-là, ces contrats à terme ont atteint leur prix de clôture hebdomadaire maximal, à 92,24 €/t. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était le plus élevé depuis au moins le 29 décembre 2023. Le vendredi 16 janvier, le prix de clôture était légèrement inférieur, à 92,04 €/t, mais il était encore supérieur de 2,8 % à celui du vendredi précédent.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de l'ICE et de l'EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés européens de l’énergie, du stockage et de la demande

Le jeudi 15 janvier a eu lieu la 62e édition de la série de webinaires mensuels d’AleaSoft Energy Forecasting. Des intervenants invités de PwC Espagne ont participé à ce webinaire pour la sixième année consécutive. Les principaux thèmes abordés lors du webinaire ont été les perspectives des marchés énergétiques européens, le stockage d’énergie et l’hybridation, la croissance de la demande en électricité avec les centres de données et l’électrification de l’industrie, l’état actuel de la réglementation concernant les PPA et les énergies renouvelables, ainsi que l’évolution des PPA virtuels et des FPA (Flexibility Purchase Agreements).

Fuente: AleaSoft Energy Forecasting.