AleaSoft Energy Forecasting, 13 avril 2026. Au cours de la deuxième semaine d’avril, les prix hebdomadaires moyens sur la plupart des principaux marchés européens de l’électricité ont baissé par rapport à la semaine précédente et se sont, pour la plupart, situés en dessous de 75 €/MWh. La demande a diminué et la production solaire a augmenté sur plusieurs marchés, tandis que les prix du gaz et du CO2 ont baissé. Dans la péninsule ibérique, la baisse de la production d’énergie renouvelable et l’augmentation de la demande ont fait grimper les prix. L’Allemagne et la France ont enregistré des records de production photovoltaïque pour un jour d’avril.

Production solaire photovoltaïque et production éolienne

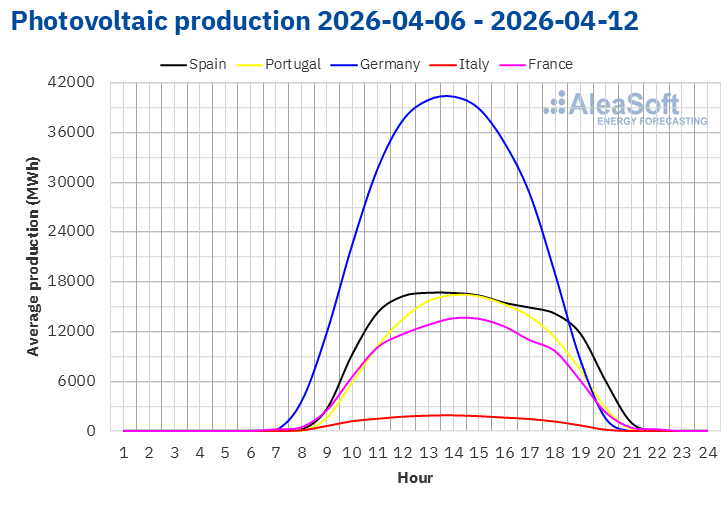

Au cours de la semaine du 6 avril, la production solaire photovoltaïque a augmenté sur la plupart des principaux marchés européens. Le marché allemand a enregistré la plus forte hausse, avec 32 %, et a maintenu sa tendance à la hausse pour la deuxième semaine consécutive. Il a été suivi par le marché italien, avec une hausse de 22 %, et le marché français, avec une hausse de 18 %. En revanche, la production photovoltaïque a inversé la tendance dans la péninsule ibérique, reculant de 6,1 % en Espagne et de 12 % au Portugal.

Au cours de la semaine, les principaux marchés analysés ont atteint des records de production solaire photovoltaïque pour un jour du mois d’avril. Le marché italien a enregistré le 7 avril sa deuxième plus forte production pour un jour d’avril, avec 146 GWh. Les marchés allemand et français ont atteint des records historiques de production solaire photovoltaïque pour ce mois-ci les 8 et 9 avril, respectivement, avec 426 GWh en Allemagne et 136 GWh en France. De leur côté, les marchés de la péninsule ibérique ont enregistré le 10 avril la deuxième plus forte production pour un jour d’avril, avec 200 GWh en Espagne et 22 GWh au Portugal.

Pour la semaine du 13 avril, les prévisions de production solaire d’AleaSoft Energy Forecasting indiquent une hausse de la production photovoltaïque sur les marchés italien et espagnol. En revanche, les prévisions laissent entrevoir une baisse de la production sur le marché allemand.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA. Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

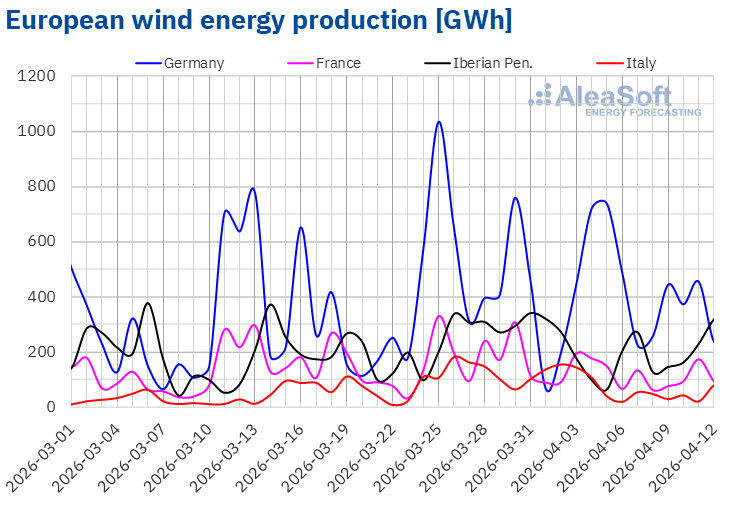

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.Au cours de la deuxième semaine d’avril, la production éolienne a augmenté de 79 % sur le marché portugais par rapport à la semaine précédente, après les baisses enregistrées au cours des deux semaines précédentes. En revanche, les marchés espagnol, allemand, français et italien ont poursuivi leur tendance à la baisse pour la deuxième semaine consécutive. Le marché espagnol a enregistré la baisse la plus faible, à 20 %, tandis que le marché italien a connu la plus forte baisse, à 60 %. En Allemagne et en France, la production éolienne a diminué respectivement de 27 % et 38 %.

Pour la troisième semaine d’avril, les prévisions de production éolienne d’AleaSoft Energy Forecasting laissent entrevoir une reprise sur le marché italien. En revanche, les prévisions indiquent des baisses sur les autres marchés analysés.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE et TERNA.Demande en électricité

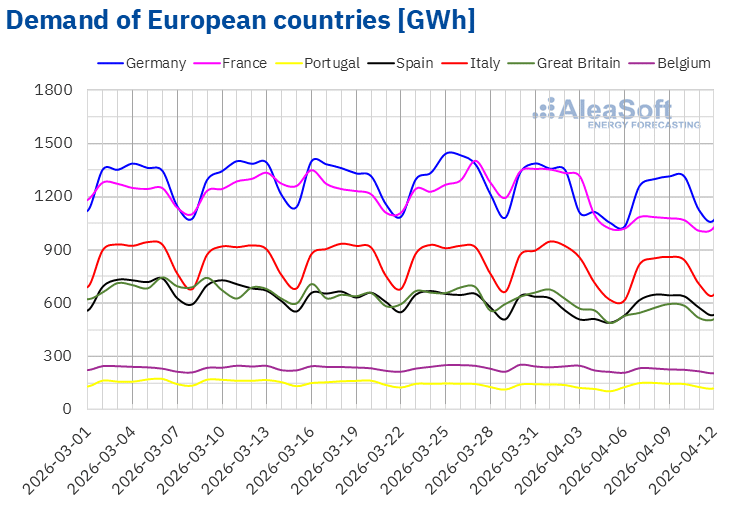

Au cours de la deuxième semaine d’avril, la demande d’électricité a diminué sur la plupart des principaux marchés européens par rapport à la semaine précédente. Le marché français a enregistré la plus forte baisse, avec un recul de 16 %, tandis que le marché allemand a affiché la plus faible baisse, à 3,4 %. Les marchés belge, italien et britannique ont enregistré des baisses de 6,9 %, 8,2 % et 8,5 %, respectivement. Le jour férié de Pâques, le lundi de Pâques, célébré le 6 avril, a favorisé ces baisses. En revanche, la demande a augmenté sur les marchés de la péninsule ibérique par rapport à la semaine précédente, avec des hausses de 5,4 % en Espagne et de 6,3 % au Portugal.

Au cours de la semaine, les températures moyennes ont augmenté sur tous les marchés analysés. C’est le marché italien qui a enregistré la plus forte hausse, avec 3,1 °C, tandis que le Portugal a connu la plus faible augmentation, avec 0,8 °C. Sur les autres marchés, les températures moyennes ont augmenté de 1,0 °C à 2,9 °C.

Pour la troisième semaine d’avril, les prévisions de la demande d’AleaSoft Energy Forecasting laissent entrevoir une reprise sur tous les marchés analysés.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.Marchés européens de l’électricité

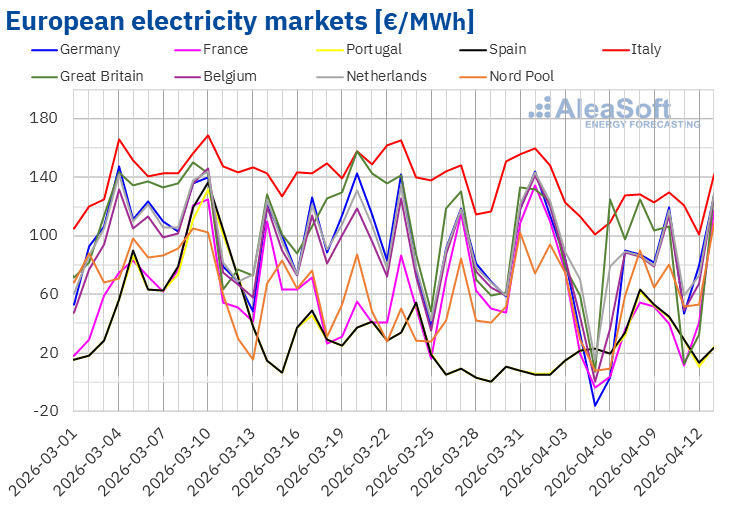

Au cours de la deuxième semaine d’avril, les prix quotidiens sur la plupart des principaux marchés européens de l’électricité sont restés inférieurs à ceux de la semaine précédente. En conséquence, le prix moyen hebdomadaire a baissé dans la plupart des cas. Les marchés britannique, portugais et espagnol ont fait exception, avec des hausses respectives de 1,3 %, 182 % et 194 %. En revanche, c’est le marché français qui a enregistré la plus forte baisse en pourcentage des prix, avec 52 %. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix ont baissé de 5,3 % sur le marché allemand à 12 % sur le marché italien.

Au cours de la semaine du 6 avril, les moyennes hebdomadaires sont restées inférieures à 75 €/MWh sur la plupart des principaux marchés européens de l’électricité. Les exceptions ont été les marchés néerlandais, britannique et italien, dont les moyennes ont été respectivement de 83,41 €/MWh, 86,03 €/MWh et 119,89 €/MWh. Les marchés français, portugais et espagnol ont enregistré les moyennes hebdomadaires les plus basses, à 33,90 €/MWh, 35,64 €/MWh et 36,57 €/MWh, respectivement. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix se situaient entre 58,34 €/MWh sur le marché nordique et 74,29 €/MWh sur le marché belge.

En ce qui concerne les prix journaliers, le marché allemand a enregistré la moyenne la plus basse de la semaine parmi les marchés analysés, à 3,04 €/MWh, le lundi 6 avril. Ce jour-là, les marchés français et nordique ont également enregistré des prix quotidiens inférieurs à 10 €/MWh, s’établissant respectivement à 3,47 €/MWh et 9,03 €/MWh.

Par ailleurs, au cours de la deuxième semaine d’avril, les prix quotidiens sont restés supérieurs à 100 €/MWh sur le marché italien. Sur le marché britannique, les prix quotidiens ont également dépassé les 100 €/MWh lors de la plupart des séances. De plus, le vendredi 10 avril, les prix ont dépassé les 110 €/MWh sur les marchés allemand, belge et néerlandais. Ce jour-là, le marché italien a atteint la moyenne quotidienne la plus élevée de la semaine parmi les marchés analysés, à 129,67 €/MWh.

Au cours de la semaine du 6 avril, la baisse des prix du gaz et des quotas d’émission de CO2, le recul de la demande et l’augmentation de la production solaire ont exercé une pression à la baisse sur les prix de la plupart des marchés électriques européens. Cependant, sur les marchés espagnol et portugais, la demande a augmenté, tandis que la production éolienne et solaire a baissé dans la péninsule ibérique, entraînant une hausse des prix.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent que, au cours de la troisième semaine d’avril, les prix augmenteront sur les principaux marchés européens de l’électricité, sous l’effet de la hausse de la demande et de la baisse de la production éolienne. L’évolution des prix du gaz aura également une incidence sur les prix des marchés européens de l’électricité.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par OMIE, RTE, Nord Pool et GME.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par OMIE, RTE, Nord Pool et GME.Brent, carburants et CO2

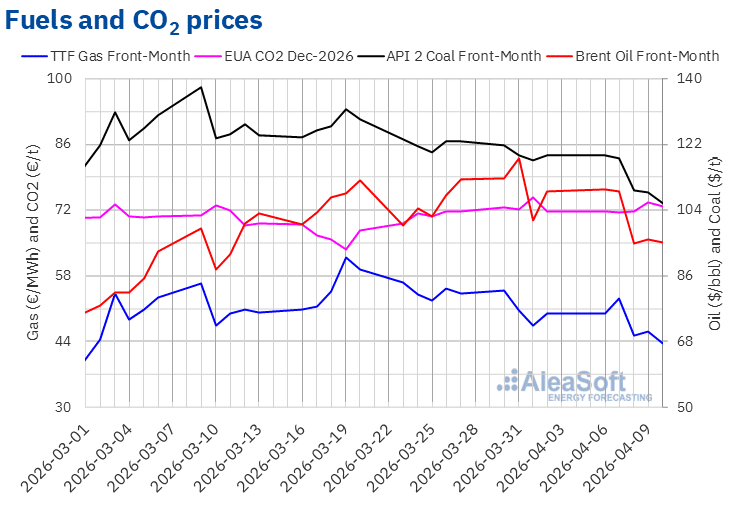

Les contrats à terme sur le pétrole Brent pour le mois en cours sur le marché ICE ont atteint, le lundi 6 avril, leur cours de clôture hebdomadaire le plus élevé, à 109,77 $/baril. En revanche, le 8 avril, ces contrats à terme ont enregistré leur cours de clôture hebdomadaire le plus bas, à 94,75 $/baril. Lors des dernières séances de la semaine, les prix ont été légèrement plus élevés, mais sont restés en dessous de 100 $/baril. Le vendredi 10 avril, le cours de clôture s’est établi à 95,20 $/baril. Selon les données analysées par AleaSoft Energy Forecasting, ce cours était inférieur de 13 % à celui de la dernière séance de la semaine précédente.

Au cours de la deuxième semaine d’avril, le conflit au Moyen-Orient a continué d’influencer l’évolution des cours des contrats à terme sur le Brent. L’accord de cessez-le-feu conclu entre les États-Unis et l’Iran a entraîné une baisse des cours sous la barre des 100 $/baril au cours des trois dernières séances de la semaine.

En ce qui concerne les contrats à terme sur le gaz TTF sur le marché ICE pour le Front-Month, ils ont atteint mardi 7 avril leur cours de clôture hebdomadaire le plus élevé, à 53,20 €/MWh. Le reste de la deuxième semaine d’avril, les prix sont restés inférieurs à 50 €/MWh. Le vendredi 10 avril, ces contrats à terme ont enregistré leur cours de clôture hebdomadaire le plus bas, à 43,64 €/MWh. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était inférieur de 13 % à celui de la dernière séance de la semaine précédente et le plus bas depuis le 28 février.

Au cours de la plupart des séances de la deuxième semaine d’avril, les cours de clôture sont restés inférieurs à 50 €/MWh, à la suite de la trêve conclue entre les États-Unis et l’Iran. La baisse de la demande due à la hausse des températures a également contribué à limiter les prix.

En ce qui concerne les cours de clôture des contrats à terme sur les quotas d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2026, ceux-ci ont atteint, le mardi 7 avril, leur plus bas niveau hebdomadaire, à 71,53 €/t. Par la suite, les prix ont augmenté et, le jeudi 9 avril, ces contrats à terme ont atteint leur cours de clôture hebdomadaire maximal, à 73,72 €/t. Le vendredi 10 avril, le cours de clôture s’est établi à 72,84 €/t. Selon les données analysées par AleaSoft Energy Forecasting, ce cours restait supérieur de 1,6 % à celui de la dernière séance de la semaine précédente.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par l'ICE et l'EEX.

Source : Élaboré par AleaSoft Energy Forecasting à partir des données fournies par l'ICE et l'EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés de l’énergie et du stockage en Europe

Le jeudi 16 avril, AleaSoft Energy Forecasting organisera la 65e édition de sa série de webinaires mensuels. Raúl García Posada, directeur de ASEALEN, l’Association espagnole pour le stockage d’énergie, participera à cet événement pour la cinquième fois dans le cadre de cette série de webinaires mensuels. À cette occasion, le webinaire analysera l’évolution et les perspectives des marchés de l’énergie européens, ainsi que la réglementation, la situation actuelle et les perspectives du stockage d’énergie.

Source: AleaSoft Energy Forecasting.