AleaSoft Energy Forecasting, 30 septembre 2025. L’avenir du stockage d’énergie, l’hybridation et les clés du financement des projets renouvelables ont été les thèmes centraux de la 58e édition des webinaires d’AleaSoft Energy Forecasting. Au cours de la session, les opportunités de croissance des systèmes BESS dans la péninsule ibérique, l’évolution de l’autoconsommation et du stockage résidentiel, ainsi que les défis réglementaires et financiers qui conditionnent la bancabilité des projets et détermineront le rythme de leur déploiement dans les années à venir ont été analysés.

Le 18 septembre dernier s’est tenue la 58e édition de la série de webinaires mensuels organisés par AleaSoft Energy Forecasting, un lieu de rencontre pour l’analyse de l’actualité et des tendances du secteur de l’énergie. La deuxième partie de l’événement a donné lieu à une table ronde à laquelle ont participé Xavier Cugat, directeur technique BESS chez Seraphim Solar, Francisco Valverde, professionnel indépendant dans le domaine du développement des énergies renouvelables, Alejandro Diego Rosell, vulgarisateur et consultant dans le domaine de l’énergie, directeur des études chez Worldwide Recruitment Energy et professeur à l’École d’organisation industrielle, et Oriol Saltó i Bauzà, associé chez AleaSoft. Le webinaire et la table ronde ont été modérés par Antonio Delgado Rigal, PDG d’AleaSoft.

Opportunités de croissance dans le domaine du stockage d’énergie

Au cours du webinaire, les principaux défis et opportunités auxquels est confronté le secteur du stockage d’énergie ont été analysés, avec une attention particulière accordée aux batteries, dans un contexte marqué par la pénétration croissante des énergies renouvelables. La péninsule ibérique se trouve à un stade décisif pour le développement de systèmes de stockage d’énergie à grande échelle à l’aide de batteries (BESS, selon l’acronyme anglais). Selon les données de Red Eléctrica, la capacité d’accès au réseau déjà accordée ou en cours pour les batteries et l’hybridation place l’Espagne au seuil d’une vague d’investissements qui pourrait transformer à la fois la courbe des prix du marché et le fonctionnement du système dans les années à venir.

Red Eléctrica estime à 10 MW la capacité d’accès actuellement en service pour les batteries en Espagne péninsulaire, bien que l’essentiel se concentre dans le portefeuille de projets dont l’accès a déjà été accordé (9,2 GW) ou dont la procédure est en cours (16,1 GW), ce qui porte le total à 25,4 GW. Dans le cas des centrales hybrides, la capacité s’élève à 28 GW pour l’ensemble des accès déjà en service, accordés et en cours.

Si l’on observe la puissance installée des batteries en Espagne péninsulaire, il n’y a aujourd’hui qu’à peine 26 MW en service, mais il existe 16,9 GW avec un accès accordé et 17 GW supplémentaires en cours, ce qui représente un total de 33,9 GW en cours de développement. Ces chiffres dépassent largement les objectifs fixés par le PNIEC pour 2030, qui sont de 22,5 GW, y compris les batteries, le pompage et l’énergie solaire thermoélectrique, même s’il est probable que seule une partie de cette capacité de batteries se concrétise. Néanmoins, même si seule la moitié du portefeuille était réalisée, l’Espagne dépasserait largement les objectifs initialement fixés.

Perspectives du stockage dans des batteries

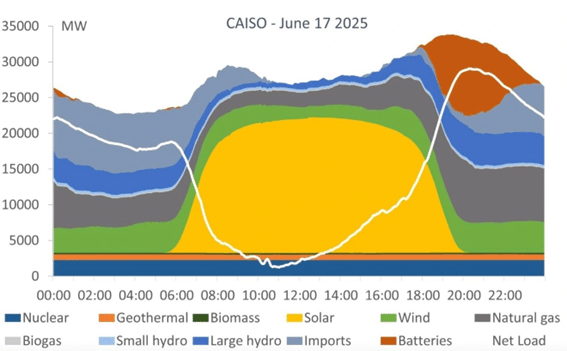

Le webinaire a mis en évidence le rôle du stockage d’énergie à l’aide de batteries comme élément essentiel pour faire avancer la transition énergétique. La Californie en est un exemple, où l’on observe clairement le moment où les BESS « comblent » le creux de l’après-midi lorsque la production photovoltaïque chute et que la demande électrique rebondit, remplaçant la production fossile aux heures de pointe.

Source : Préparé par AleaSoft à partir des données fournies par CAISO.

Source : Préparé par AleaSoft à partir des données fournies par CAISO.En Europe, la rentabilité des projets liés aux batteries dépend en grande partie de l’écart quotidien des prix du marché. En Espagne, ces derniers mois ont montré des différences comprises entre 80 et 120 €/MWh, des niveaux considérés comme viables à l’avenir. En Allemagne, les écarts de prix mensuels moyens atteignent 100 à 150 €/MWh, tandis qu’en France, ils se situent récemment entre 80 et 100 €/MWh.

Il a été souligné que l’intégration de batteries dans les centrales photovoltaïques peut augmenter les revenus jusqu’à 40 % avec des systèmes de 2 heures, en tenant compte uniquement de l’arbitrage des prix sur le marché quotidien. La participation aux services d’ajustement représente également une source supplémentaire de revenus significative. Avec des batteries de 4 heures, bien que l’investissement initial soit plus important, l’augmentation des revenus est plus importante, tout comme le retour sur investissement.

Cela démontre le rôle stratégique des batteries dans l’optimisation de la rentabilité de l’énergie solaire et éolienne. La division AleaStorage d’AleaSoft a travaillé sur des cas réels de projets autonomes, dans des configurations hybrides avec l’énergie solaire ou éolienne, et même dans des développements combinant l’énergie solaire, l’énergie éolienne et les batteries. Parmi les services proposés figurent l’estimation de la capacité optimale des batteries dans les systèmes hybrides, les prévisions de revenus à long terme, les scénarios de revenus pour les marchés de capacité, l’analyse des CAPEX et OPEX, ainsi que la modélisation financière en Europe et sur d’autres marchés internationaux.

Batteries et hybridation : la réglementation et le financement comme principaux freins

L’avenir du stockage en Espagne semble inévitable, même si certains obstacles freinent encore son développement. Lors de la table ronde, les experts ont convenu que les principaux obstacles au décollage des projets de batteries restent la réglementation et le financement. Même si les écarts de prix sont favorables et que les coûts de la technologie continuent de baisser, sans un cadre réglementaire clair et sans le soutien des banques, le déploiement sera retardé.

L’un des thèmes abordés lors du webinaire était le décret-loi royal 7/2025, qui apportait une sécurité juridique au stockage d’énergie sur des aspects tels que la priorité d’expédition, la possibilité de partager les points de connexion entre les centrales renouvelables et les batteries ou la nécessité d’autorisations supplémentaires, et la nécessité ou non d’une déclaration d’impact environnemental dans les projets hybrides. Son rejet par le Congrès a plongé le secteur dans l’incertitude. Les banques ont reconnu que cette réglementation levait une grande partie des incertitudes qui freinent le financement, mais après son rejet, aucun progrès réglementaire substantiel n’a encore été réalisé, ce qui complique la transition de nombreux projets du papier à la réalité.

Le consensus était clair : le problème ne réside pas dans la technologie ni dans la rentabilité potentielle, mais dans la bancabilité. Actuellement, les MW de batteries opérationnels en réseau sont peu nombreux et il n’existe que deux projets pilotes significatifs. Les institutions financières se montrent réticentes à prendre des risques, en raison des faibles prix enregistrés par le photovoltaïque au cours de l’année dernière et du manque de références solides dans le financement de projets de batteries en Espagne. Pour que le marché progresse, il faut de l’expérience et des sources de revenus stables au-delà du marché spot, notamment des paiements de capacité, la participation à des services d’ajustement et d’autres marchés auxiliaires.

Hybridation et signaux du marché : les clés pour accélérer le stockage

Bien que les projets autonomes soient confrontés à davantage d’incertitudes, l’hybridation, qu’il s’agisse de photovoltaïque avec batteries ou même de combinaisons solaire, éolien et stockage, apparaît comme la voie de développement la plus solide. En permettant de stocker et de déplacer la production renouvelable, ce modèle offre une plus grande confiance aux investisseurs et aux bailleurs de fonds, en réduisant la dépendance exclusive aux profils de production renouvelable.

Un autre facteur positif est la baisse des prix des batteries, qui avoisinent désormais les 100 k€/MWh, ce qui améliore la compétitivité des projets. De plus, l’Espagne a l’avantage de pouvoir tirer parti de l’expérience internationale acquise sur des marchés tels que le Royaume-Uni, l’Allemagne, l’Italie ou l’Australie, où des centrales à grande échelle et des modèles commerciaux diversifiés sont déjà en place, reposant non seulement sur l’arbitrage des prix, mais aussi sur des services techniques de réseau.

Clés pour consolider et accélérer le stockage d’énergie

Le webinaire a souligné que le stockage est désormais un élément indispensable du futur mix énergétique, en particulier compte tenu des dizaines de GW d’énergies renouvelables qui devront être mis en service avant 2027. Avec une marge limitée pour les nouvelles installations photovoltaïques pures, l’hybridation s’annonce comme la principale voie de développement.

D’un point de vue financier, les banques insistent sur le fait que les projets de stockage nécessitent des revenus récurrents et prévisibles pour garantir le remboursement de la dette. À cet égard, les enchères de capacité sont perçues comme le levier idéal pour débloquer le financement. Cependant, le sentiment général est que, malgré les annonces répétées de leur mise en place prochaine, l’absence de date précise continue de susciter l’incertitude.

Malgré ces obstacles, les experts ont convenu que la baisse du coût des batteries, la persistance de spreads attractifs et la plus grande maturité des modèles hybrides renforcent la rentabilité des investissements. La conclusion était sans appel : la question n’est plus de savoir s’il y aura un boom des batteries en Espagne, mais quand.

Autoconsommation et stockage domestique en Espagne

Un autre sujet abordé lors du webinaire était l’autoconsommation. Selon l’APPA, l’Association des entreprises d’énergies renouvelables, l’autoconsommation en Espagne a atteint 9,2 GW à la fin du premier semestre 2025. Après la croissance extraordinaire de 2022, les nouvelles installations affichent une certaine modération, même si la tendance reste positive. Au cours de cette période, 611 MW ont été ajoutés, soit 14,6 % de moins qu’au cours du même semestre de 2024. Le recul se concentre dans le secteur industriel, avec une baisse de 23 %, tandis que dans le secteur résidentiel, la croissance se maintient. Dans ce cas, la progression est étroitement liée au stockage, stimulée à la fois par la panne d’électricité d’avril, qui a mis en évidence l’importance de renforcer l’autonomie énergétique, et par la baisse des prix des excédents pendant les heures d’ensoleillement. Ce dernier facteur décourage l’autoconsommation avec injection dans le réseau, mais renforce en même temps l’intérêt pour les solutions de stockage qui permettent de maximiser l’utilisation de l’énergie produite dans le foyer.

Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés énergétiques en Europe et le financement des projets renouvelables et de stockage

Le 9 octobre 2025, AleaSoft Energy Forecasting tiendra le 59e webinaire de sa série mensuelle. La session sera axée sur l’analyse de l’évolution récente et des perspectives des marchés européens de l’énergie à l’approche de l’hiver 2025-2026, ainsi que sur le financement des projets d’énergies renouvelables et de stockage. L’accent sera mis en particulier sur le rôle des batteries et de l’hybridation en tant qu’éléments clés de la transition énergétique, ainsi que sur l’importance des prévisions dans les audits et l’évaluation des portefeuilles dans un contexte marqué par la volatilité.

Des experts de Deloitte participeront à nouveau à cette rencontre, pour la sixième fois dans cette série de webinaires, aux côtés de représentants d’AleaSoft. Les intervenants partageront leur vision des défis et des opportunités liés au financement des projets d’énergies renouvelables et de stockage, ainsi que de l’évolution du marché de l’électricité en Europe.

Source: AleaSoft Energy Forecasting.