AleaSoft Energy Forecasting, 26 de fevereiro de 2024. Na semana de 19 de fevereiro, os preços nos mercados europeus de eletricidade desceram em relação à semana anterior, com o mercado MIBEL a registar os preços mais baixos. Este comportamento foi favorecido pelo aumento da produção eólica e pela descida dos preços do gás e do CO2. Em Portugal e França registou-se a maior produção eólica para um mês de fevereiro e em Espanha e Portugal voltou a bater-se o recorde de maior produção fotovoltaica para um mês de fevereiro, que tinha sido atingido na semana anterior.

Produção solar fotovoltaica e termoeléctrica e produção eólica

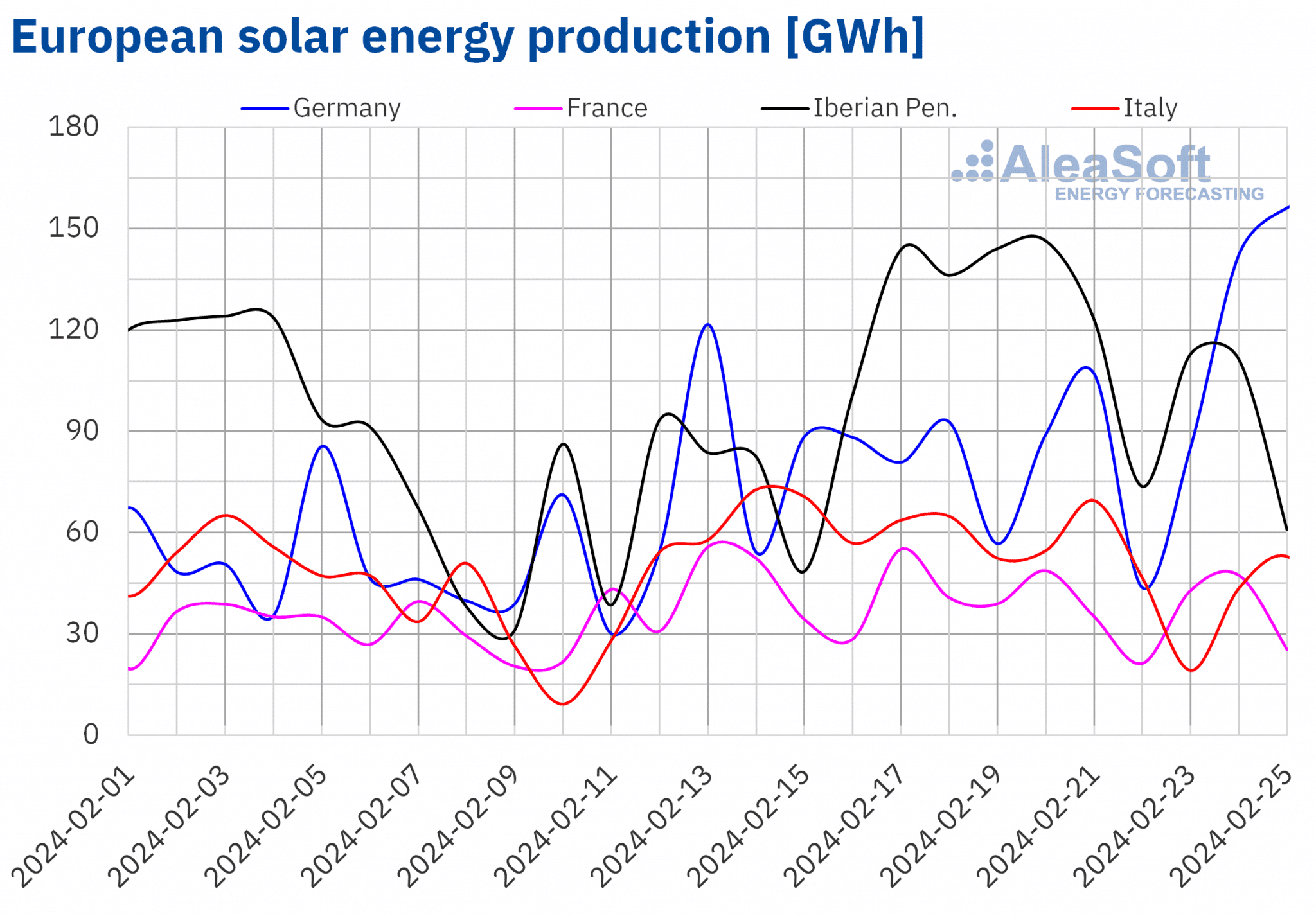

Na semana de 19 de fevereiro, a produção solar aumentou na maioria dos principais mercados europeus de eletricidade em relação à semana anterior, mantendo a tendência de crescimento pela segunda semana consecutiva. Os aumentos variaram entre 9,3% em Portugal e 17% na Alemanha. No entanto, foram observadas excepções nos mercados italiano e francês, onde a produção solar diminuiu 23% e 13%, respetivamente, invertendo a tendência de subida da semana anterior.

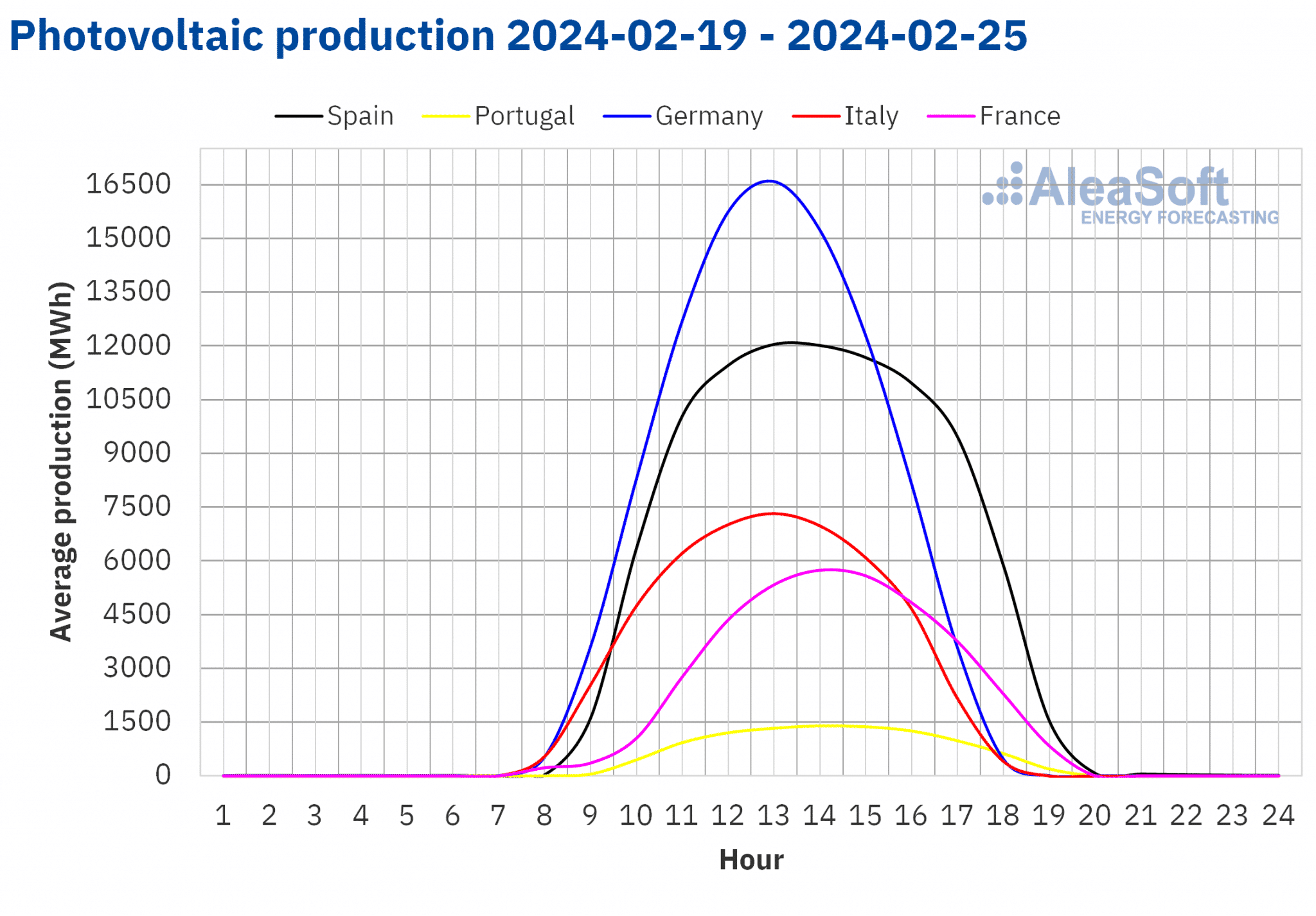

Tal como na semana anterior, 12 de fevereiro, alguns mercados registaram um regresso da produção fotovoltaica diária aos níveis registados no outono, uma tendência que se tornará cada vez mais comum com a aproximação da primavera. No dia 20 de fevereiro, os mercados espanhol e português voltaram a bater recordes para um mês de fevereiro com uma produção de 118 GWh e 13 GWh, respetivamente, ultrapassando ligeiramente os máximos atingidos na semana anterior. Além disso, o mercado alemão registou a maior produção solar fotovoltaica desde outubro, com 156 GWh de produção no dia 25 de fevereiro.

Para a semana de 26 de fevereiro, de acordo com as previsões de produção solar da AleaSoft Energy Forecasting, a tendência verificada na semana de 19 de fevereiro vai manter-se, com a produção solar a aumentar nos mercados espanhol e alemão e a diminuir no mercado italiano.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

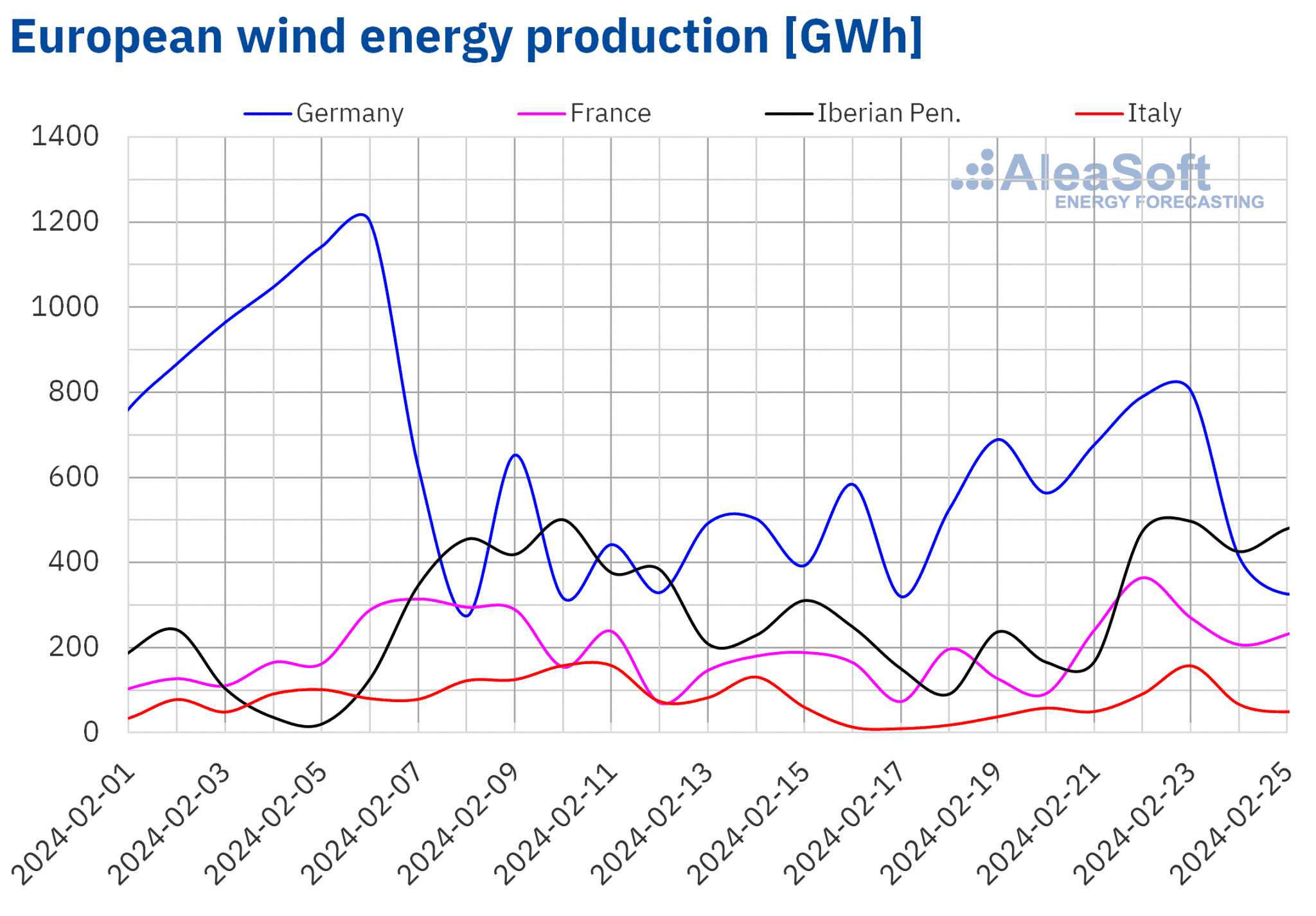

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Na semana de 19 de fevereiro, a produção eólica registou um aumento semanal nos principais mercados europeus de eletricidade, invertendo a tendência de queda verificada na semana anterior. Os aumentos oscilaram entre 31% e 79% nos mercados italiano e português, respetivamente.

Além disso, os mercados português e francês registaram a maior produção diária de energia eólica alguma vez observada num mês de fevereiro. A França atingiu este recorde no dia 22 de fevereiro, produzindo 365 GWh, um nível que não se registava desde o início do ano. Por outro lado, Portugal atingiu a sua maior produção eólica para um mês de fevereiro no dia 25 de fevereiro, gerando 107 GWh com esta tecnologia. Além disso, este valor representa o máximo registado desde meados de outubro no mercado português.

Para a semana de 26 de fevereiro, as previsões de produção eólica da AleaSoft Energy Forecasting indicam que a tendência de subida se manterá em Espanha e Itália e se inverterá na Alemanha, França e Portugal.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Procura de eletricidade

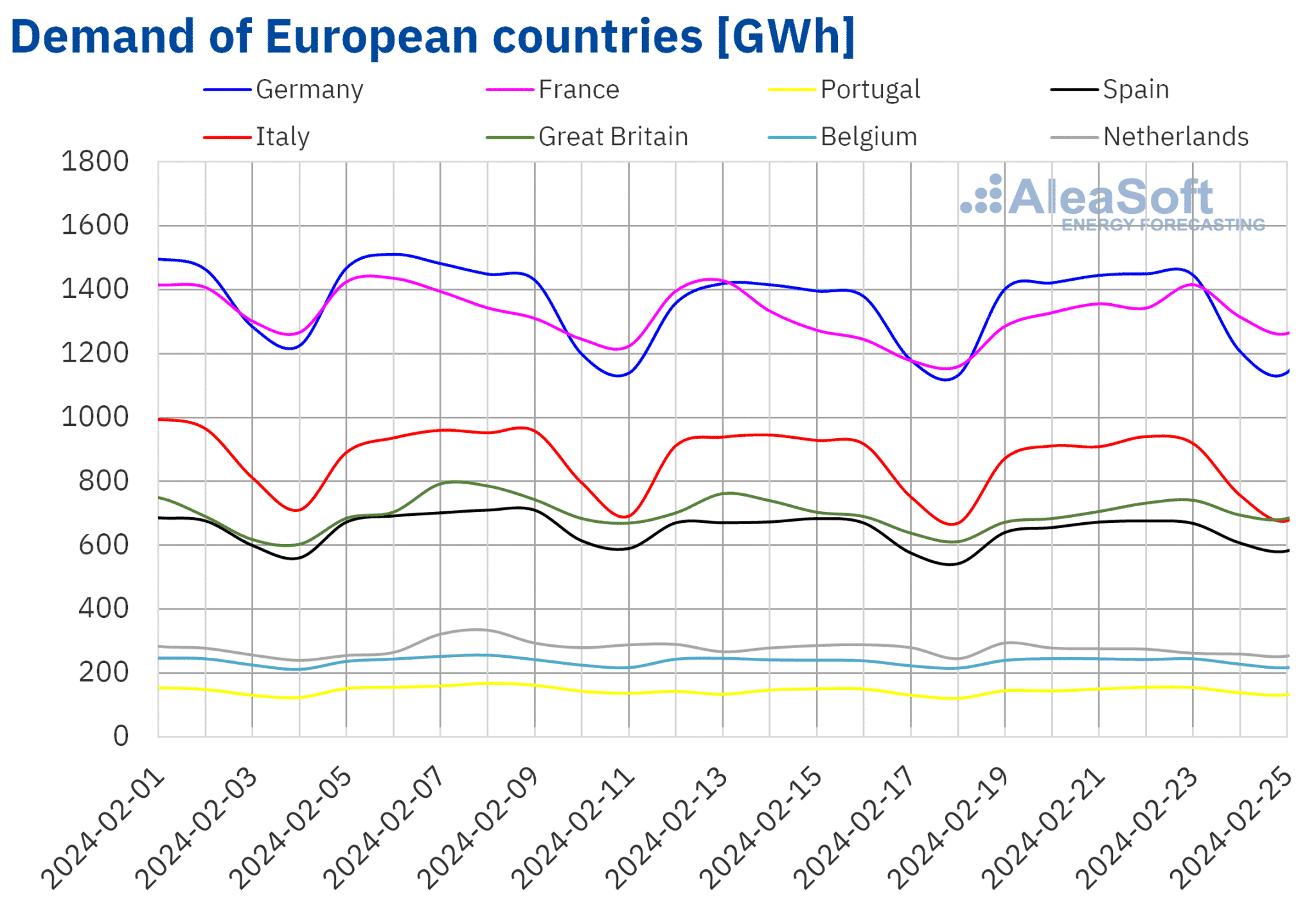

Durante a semana de 19 de fevereiro, a procura de eletricidade aumentou na maioria dos principais mercados eléctricos europeus, invertendo a queda observada na semana anterior. Nos mercados analisados, a Península Ibérica registou simultaneamente o menor e o maior aumento da procura. Espanha registou o menor aumento de 0,4%, enquanto Portugal registou o maior aumento de 4,5%, em parte atribuível à recuperação da procura após o feriado de terça-feira de Carnaval na semana anterior neste mercado.

Os mercados holandês e italiano registaram uma tendência contrária à dos outros mercados analisados. No mercado neerlandês, registou-se uma descida de 1,9%, o que representa a segunda semana consecutiva de descida da procura neste mercado. Em Itália, a tendência descendente manteve-se pela quinta semana consecutiva, registando, desta vez, uma descida de 1,3%.

Na quarta semana de fevereiro, registou-se uma descida das temperaturas médias em relação à semana anterior na maior parte dos mercados europeus analisados, passando de 2,5°C na Bélgica e na Grã-Bretanha para 1,0°C na Alemanha. A exceção foi a Itália, onde as temperaturas médias aumentaram 0,9°C.

Na semana de 25 de fevereiro, de acordo com as previsões de procura do AleaSoft Energy Forecasting, a tendência ascendente vai continuar e a procura vai aumentar em todos os mercados europeus analisados.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.Mercados europeus de eletricidade

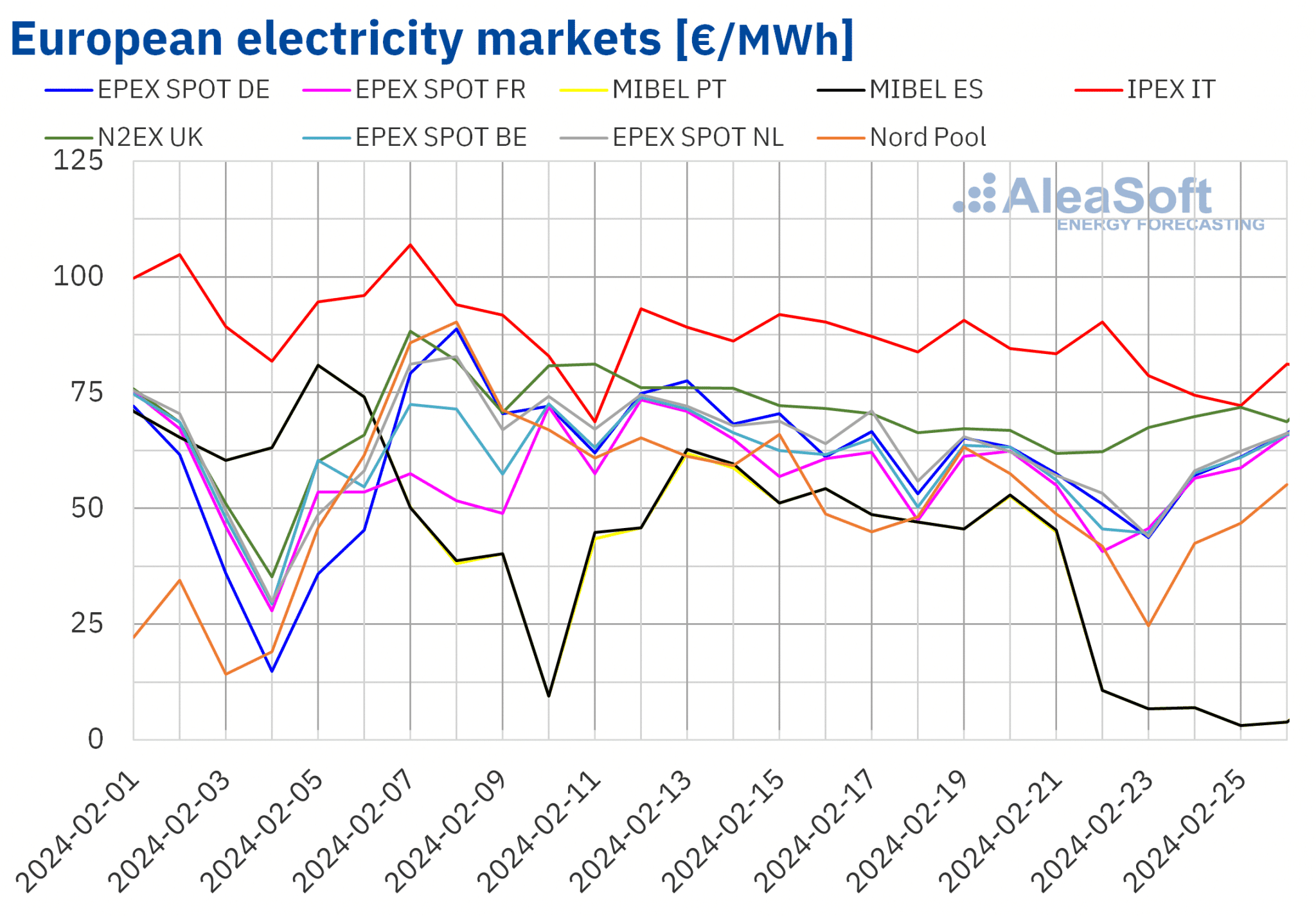

Nos primeiros dias da semana de 19 de fevereiro, os preços nos principais mercados europeus de eletricidade registaram uma tendência descendente. Na maioria dos casos, os preços começaram a recuperar nos últimos dias da semana. No entanto, tendo em conta a totalidade da quarta semana de fevereiro, as médias semanais foram inferiores às da semana anterior em todos os mercados analisados no AleaSoft Energy Forecasting. O mercado MIBEL em Espanha e Portugal registou a maior queda, de 54%. Em contrapartida, o mercado IPEX, em Itália, e o mercado N2EX, no Reino Unido, registaram as menores descidas, de 7,6% e 8,2%, respetivamente. Nos outros mercados analisados, os preços caíram entre 13% no mercado da Bélgica e França e 17% no mercado nórdico Nord Pool.

Na quarta semana de fevereiro, as médias semanais foram inferiores a 60 €/MWh na maioria dos mercados europeus de eletricidade analisados. As excepções foram o mercado britânico, com uma média de 66,74 €/MWh, e o mercado italiano, com uma média de 82,03 €/MWh. Em contrapartida, os mercados português e espanhol registaram os preços semanais mais baixos, de 24,36 €/MWh e 24,45 €/MWh, respetivamente. Nos restantes mercados analisados, os preços variaram entre 46,48 €/MWh no mercado nórdico e 57,51 €/MWh no mercado holandês.

Em termos de preços horários, de 23 a 26 de fevereiro, o mercado MIBEL registou vinte e três horas com preços inferiores a 1 €/MWh. Destas, houve oito horas com um preço de 0 €/MWh.

Durante a semana de 19 de fevereiro, a descida do preço médio do gás e das licenças de emissão de CO2 e o aumento da produção eólica conduziram a preços mais baixos nos mercados europeus de eletricidade analisados. O aumento da produção solar também contribuiu para a descida dos preços nos mercados alemão e ibérico. No caso do mercado italiano, a procura diminuiu, o que também contribuiu para a descida dos preços.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na última semana de fevereiro, os preços na maioria dos mercados europeus de eletricidade poderão aumentar. O aumento da procura e a queda da produção eólica estarão a favorecer este comportamento. No entanto, os preços nos mercados ibérico e italiano poderão continuar a descer, influenciados pelo aumento da produção eólica em Espanha e Itália, bem como pelo aumento da produção solar espanhola.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.Brent, combustíveis e CO2

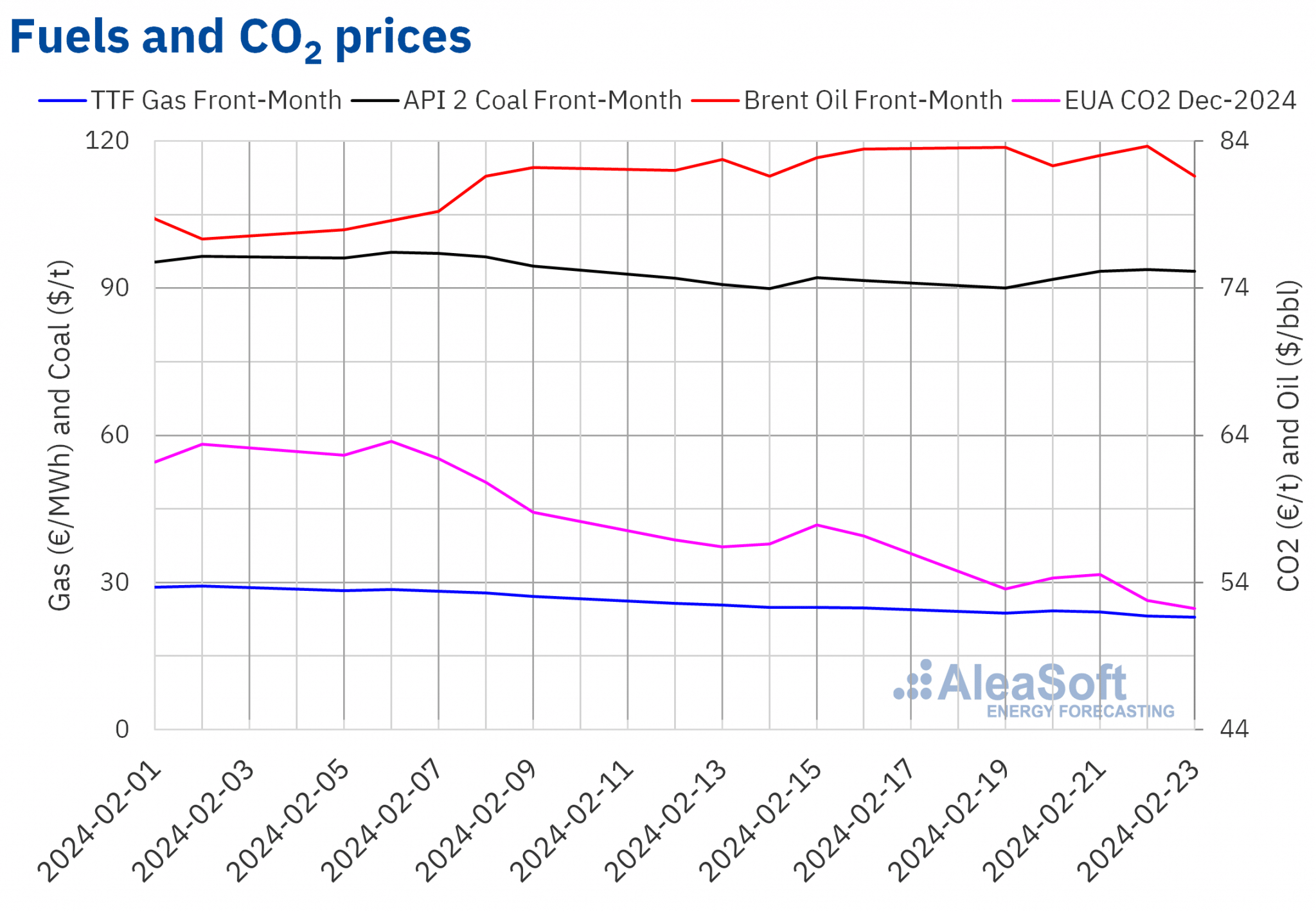

Na maioria das sessões da quarta semana de fevereiro, os preços de fecho dos futuros do petróleo bruto Brent para o Front-Month no mercado ICE aumentaram. Assim, na quinta-feira, dia 22 de fevereiro, registaram a cotação máxima semanal de fecho de $83,67/bbl. Este preço foi 1,0% superior ao da quinta-feira anterior e o mais elevado desde a primeira quinzena de novembro de 2023. No entanto, após uma queda de 2,5% na sexta-feira, 23 de fevereiro, estes futuros atingiram o seu mínimo semanal de fecho de $81,62/bbl.

O aumento da instabilidade no Médio Oriente, influenciado pelo veto dos EUA a uma resolução do Conselho de Segurança da ONU para um cessar-fogo humanitário em Gaza, contribuiu para o aumento dos preços na quarta semana de fevereiro. No entanto, as preocupações com a evolução da procura exerceram uma influência descendente sobre os preços dos futuros do petróleo bruto Brent, empurrando-os para baixo no final da semana. As expectativas de que as taxas de juro se manterão elevadas nos próximos meses nos Estados Unidos, devido a um aumento da inflação, contribuíram para estas preocupações. Além disso, as existências de petróleo dos EUA subiram, influenciadas pelas interrupções nas refinarias.

Quanto aos preços de fecho dos futuros do gás TTF no mercado ICE Front-Month na quarta semana de fevereiro, continuaram a descer. Como consequência desta tendência descendente, na sexta-feira, 23 de fevereiro, registaram o seu preço de fecho semanal mais baixo, 22,93 €/MWh. De acordo com os dados analisados no AleaSoft Energy Forecasting, este preço foi 7,6 % inferior ao da sexta-feira anterior e o mais baixo desde maio de 2021.

Os níveis de procura sazonalmente baixos, a oferta abundante de GNL e os elevados níveis de existências europeias exerceram a sua influência descendente sobre os preços dos futuros do gás TTF na quarta semana de fevereiro.

No que se refere aos preços de fecho dos futuros de licenças de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2024, durante a quarta semana de fevereiro, estes foram inferiores a 55 euros/t. O preço semanal de fecho mais elevado, registado em 21 de fevereiro, foi de 54,55 euros/tonelada. Em contrapartida, estes futuros atingiram o seu preço semanal de fecho mais baixo, de 52,21 €/t, na sexta-feira, 23 de fevereiro. De acordo com os dados analisados no AleaSoft Energy Forecasting, este preço de fecho foi 8,7% inferior ao da sexta-feira anterior e o mais baixo desde junho de 2021.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE ed EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE ed EEX.Análise da AleaSoft Energy Forecasting sobre as perspetivas dos mercados europeus da energia e o financiamento e avaliação de projetos de energias renováveis

O próximo webinar AleaSoft Energy Forecasting e AleaGreen terá lugar a 14 de março. Este será o terceiro webinar de 2024, o ano do 25º aniversário da fundação do AleaSoft Energy Forecasting. Nesta ocasião, os especialistas da EY participarão pela quarta vez na série de webinars mensais. Para além das perspectivas para os mercados europeus de energia, o webinar abordará a regulamentação, o financiamento de projectos de energias renováveis, os PPA, o autoconsumo, a avaliação de carteiras, o leilão de hidrogénio verde e o fundo de inovação.

Fonte: AleaSoft Energy Forecasting.