AleaSoft Energy Forecasting, 26 Febbraio 2024. Nella settimana del 19 febbraio i prezzi dei mercati europei dell’elettricità sono diminuiti rispetto alla settimana precedente, con il mercato MIBEL a prezzi più bassi. Questo comportamento è stato favorito dall’aumento della produzione eolica e dal calo dei prezzi del gas e della CO2. In Portogallo e in Francia si è registrata la maggiore produzione eolica per un febbraio e in Spagna e Portogallo si è nuovamente battuto il record di produzione fotovoltaica più grande per un mese di febbraio che era stato raggiunto la settimana precedente.

Produzione solare fotovoltaica, termoelettrica e produzione eolica

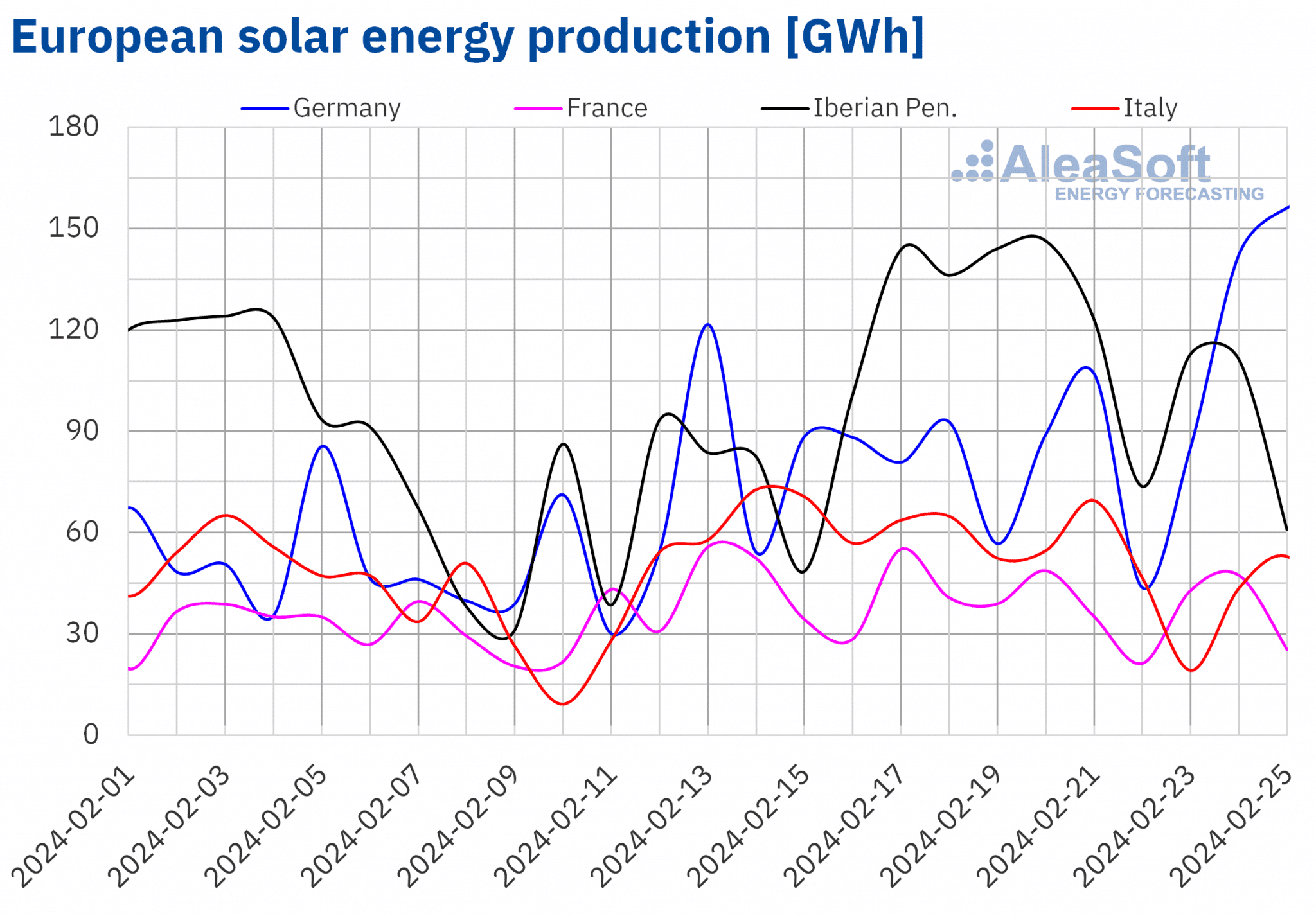

Durante la settimana del 19 febbraio, la produzione solare ha registrato un aumento nella maggior parte dei principali mercati elettrici europei rispetto alla settimana precedente, mantenendo la tendenza al rialzo per la seconda settimana consecutiva. Gli aumenti sono variati tra il 9,3% in Portogallo e il 17% in Germania. Tuttavia, sono state osservate eccezioni nei mercati italiano e francese, dove la produzione solare è diminuita rispettivamente del 23% e del 13%, invertendo la tendenza al rialzo della settimana precedente.

Come nella settimana precedente, quella del 12 febbraio, alcuni mercati hanno registrato un ritorno della produzione fotovoltaica giornaliera a livelli visti l’ultima volta in autunno, una tendenza che diventerà sempre più comune con l’avvicinarsi della primavera. Il 20 febbraio i mercati spagnolo e portoghese hanno nuovamente stabilito record per un febbraio con una generazione di 118 GWh e 13 GWh rispettivamente, superando leggermente i massimi raggiunti nella settimana precedente. Inoltre, il mercato tedesco ha segnato la sua più grande produzione solare fotovoltaica da ottobre, con una generazione di 156 GWh il 25 febbraio.

Per la settimana del 26 febbraio, secondo le previsioni di produzione solare di AleaSoft Energy Forecasting, la tendenza vista nella settimana del 19 febbraio continuerà e la produzione solare aumenterà nei mercati spagnolo e tedesco e diminuirà nel mercato italiano.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

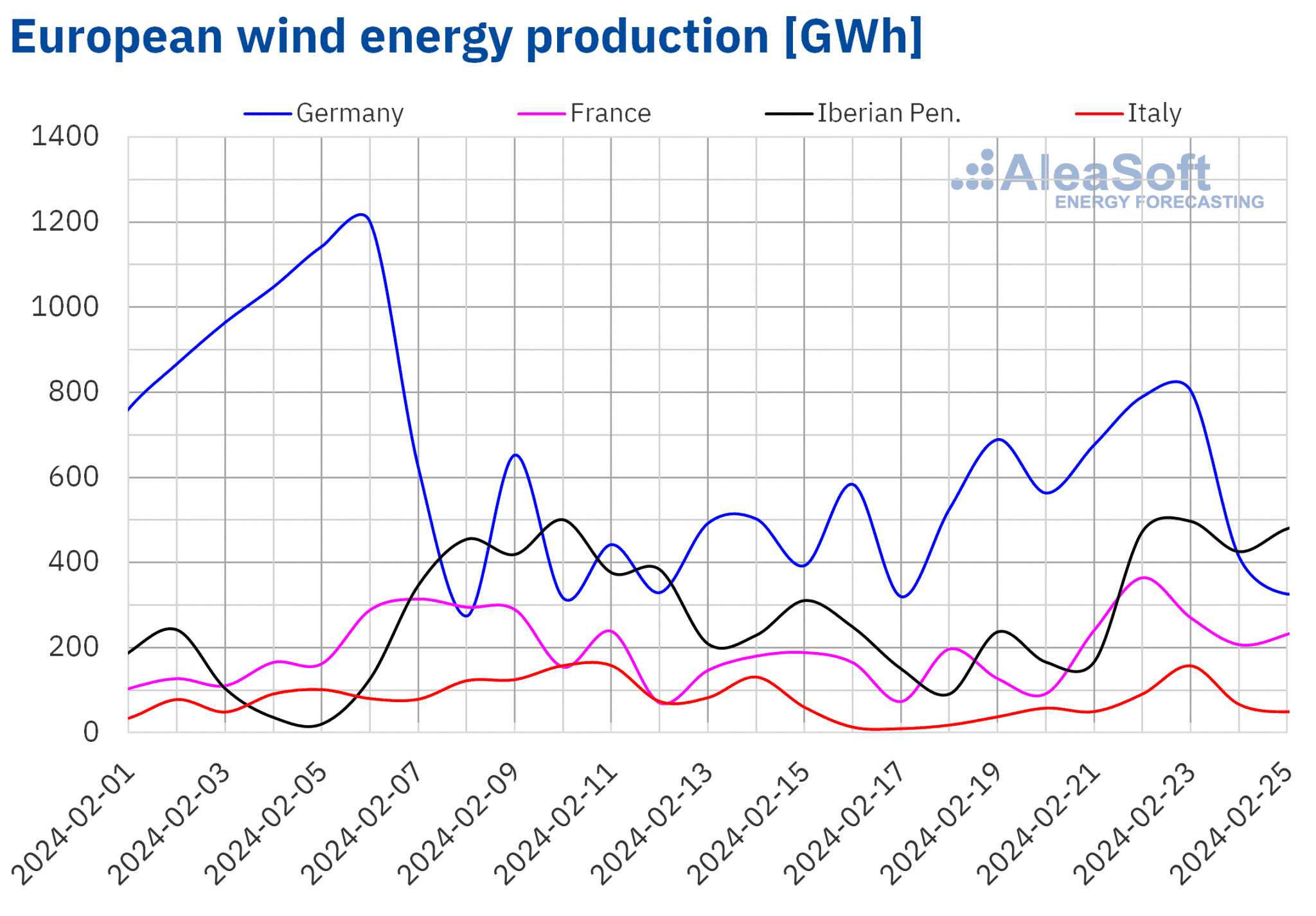

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Durante la settimana del 19 febbraio, la produzione eolica ha registrato un aumento infrasettimanale nei principali mercati europei dell’elettricità, invertendo la tendenza al ribasso osservata la settimana precedente. Gli aumenti sono variati tra il 31% e il 79% registrati rispettivamente sui mercati italiano e portoghese.

Inoltre, i mercati portoghese e francese hanno registrato la maggiore produzione eolica giornaliera mai osservata in un mese di febbraio. Da un lato, la Francia ha raggiunto questo record il 22 febbraio, generando 365 GWh, livello che non si registrava dall’inizio dell’anno. Dall altro lato, il Portogallo ha raggiunto la sua produzione eolica più alta per un mese di febbraio il 25, generando 107 GWh con questa tecnologia. Questo valore rappresenta il massimo registrato da metà ottobre sul mercato portoghese.

Per la settimana del 26 febbraio, le previsioni di produzione eolica di AleaSoft Energy Forecasting indicano che la tendenza crescente continuerà in Spagna e Italia e si invertirà in Germania, Francia e Portogallo.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Fabbisogno di energia elettrica

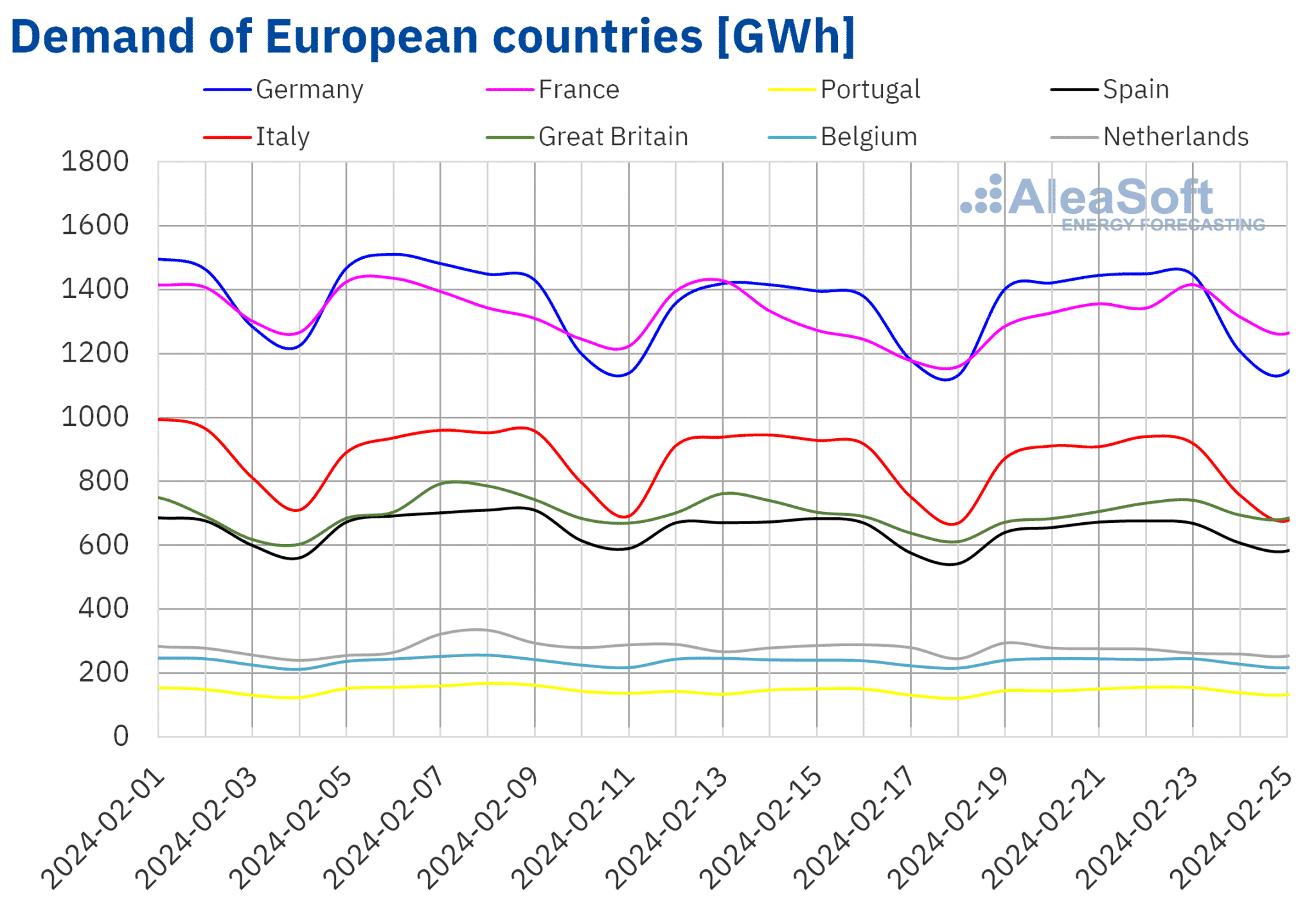

Durante la settimana del 19 febbraio, il fabbisogno di energia elettrica è aumentato nella maggior parte dei principali mercati europei dell’elettricità, invertendo così il calo osservato la settimana precedente. Nei mercati analizzati, la penisola iberica ha mostrato sia il minore che il maggiore aumento del fabbisogno. Nel caso della Spagna, l’aumento più basso è stato dello 0,4%, mentre in Portogallo è stato il più elevato, del 4,5%, dovuto in parte alla ripresa del fabbisogno dopo la festività del martedì Grasso della settimana precedente.

I mercati olandese e italiano hanno mostrato una tendenza opposta a quella degli altri mercati analizzati. Sul mercato olandese si è registrato un calo dell’1,9%, segnando la seconda settimana consecutiva di calo del fabbisogno in questo mercato. Per quanto riguarda l’Italia, la tendenza al ribasso è proseguita per la quinta settimana consecutiva, registrando in questa occasione un calo dell’1,3%.

Nella quarta settimana di febbraio le temperature medie sono diminuite rispetto alla settimana precedente nella maggior parte dei mercati europei analizzati, passando da 2,5°C in Belgio e Gran Bretagna a 1°C in Germania. L’eccezione è stata l’Italia, dove le temperature medie sono aumentate di 0,9°C.

Nella settimana del 25 febbraio, secondo le previsioni di fabbisogno di AleaSoft Energy Forecasting, la tendenza al rialzo continuerà e la domanda aumenterà in tutti i mercati europei analizzati.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.Mercati europei dell’elettricità

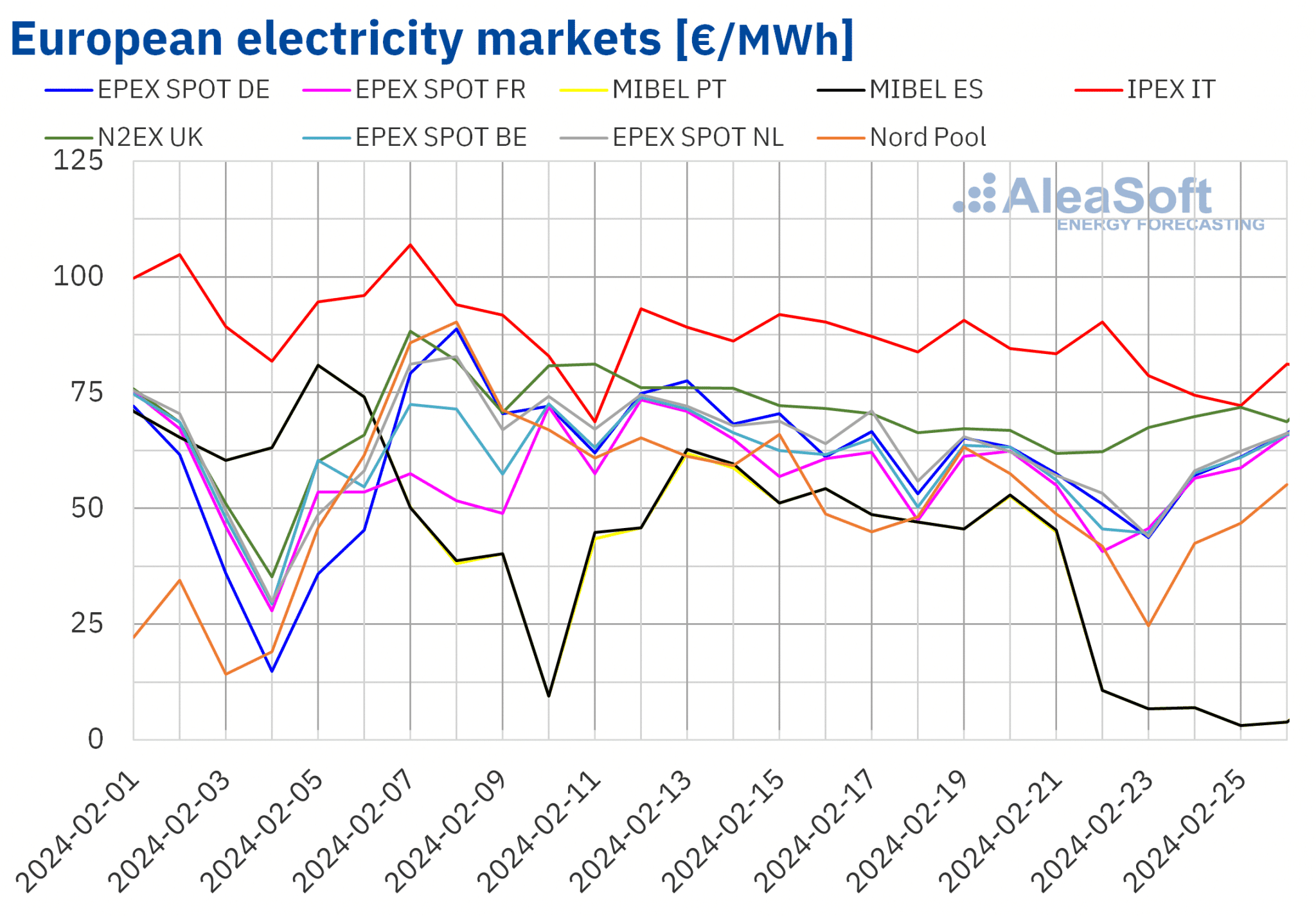

Nei primi giorni della settimana del 19 febbraio, i prezzi dei principali mercati elettrici europei hanno registrato una tendenza al ribasso. Nella maggior parte dei casi, i prezzi hanno iniziato a risalire negli ultimi giorni della settimana. Tuttavia, considerando l’intera quarta settimana di febbraio, le medie settimanali sono state inferiori a quelle della settimana precedente in tutti i mercati analizzati in AleaSoft Energy Forecasting. Il mercato MIBEL di Spagna e Portogallo ha raggiunto il calo maggiore, del 54%. Al contrario, il mercato IPEX in Italia e il mercato N2EX nel Regno Unito hanno registrato i minori cali, rispettivamente del 7,6% e dell’8,2%. Negli altri mercati analizzati, i prezzi sono diminuiti tra il 13% del mercato del Belgio e della Francia e il 17% del mercato Nord Pool dei paesi nordici.

Nella quarta settimana di febbraio, le medie settimanali sono state inferiori a 60 €/MWh nella maggior parte dei mercati elettrici europei analizzati. Le eccezioni sono state il mercato britannico, con una media di 66,74 €/MWh, e il mercato italiano, con una media di 82,03 €/MWh. I mercati portoghese e spagnolo hanno invece registrato i prezzi settimanali più bassi, rispettivamente di 24,36 €/MWh e 24,45 €/MWh. Negli altri mercati analizzati, i prezzi sono stati compresi tra i 46,48 €/MWh del mercato nordico e i 57,51 €/MWh del mercato olandese.

Per quanto riguarda i prezzi orari, dal 23 al 26 febbraio il mercato MIBEL ha registrato 23 ore con prezzi inferiori a 1 €/MWh. Di queste, otto ore con un prezzo di 0 €/MWh.

Durante la settimana del 19 febbraio, il calo del prezzo medio del gas e dei diritti di emissione di CO2, unito all’aumento della produzione eolica hanno portato al calo dei prezzi dei mercati europei dell’elettricità analizzati. L’aumento della produzione di energia solare ha anche contribuito al calo dei prezzi sui mercati tedesco e iberico. Nel caso del mercato italiano, il fabbisogno è diminuita, il che ha anche contribuito al calo dei prezzi.

Le previsioni di prezzo di AleaSoft Energy Forecasting indicano che nell’ultima settimana di febbraio i prezzi della maggior parte dei mercati elettrici europei potrebbero aumentare. L’aumento del fabbisogno e il calo della produzione eolica favoriranno questo comportamento. Tuttavia, i prezzi dei mercati spagnolo e italiano potrebbero continuare a diminuire, influenzati dall’aumento della produzione eolica, nonché dall’aumento della produzione solare spagnola.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.Brent, combustibili e CO2

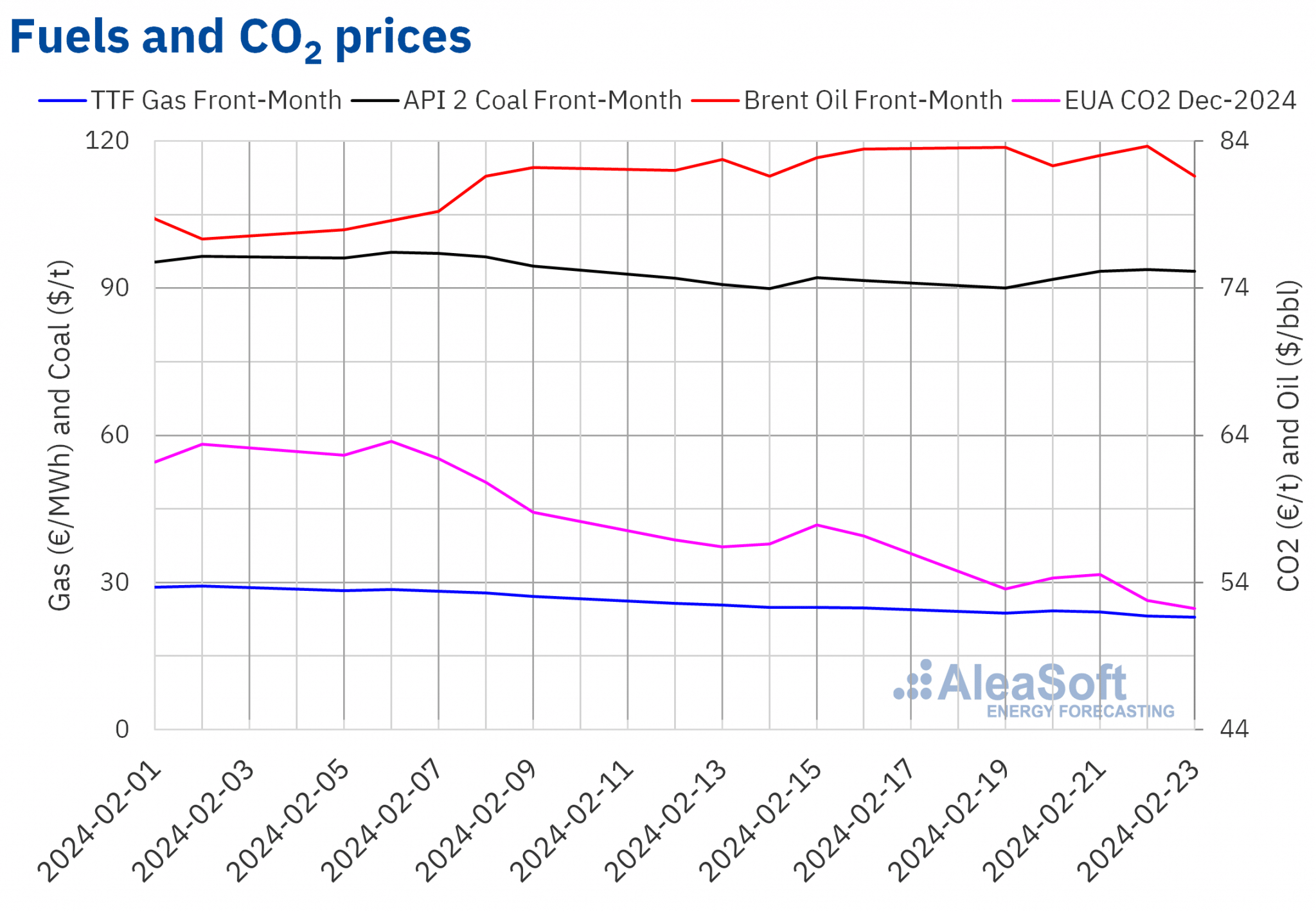

Nella maggior parte delle sessioni della quarta settimana di febbraio, i prezzi di chiusura dei futures sul petrolio Brent per il Front-Month sul mercato ICE sono aumentati. Di conseguenza, giovedì 22 febbraio, hanno registrato il loro prezzo di chiusura settimanale massimo di 83,67 $/bbl. Questo prezzo è stato superiore dell’1% rispetto al giovedì precedente e il più alto dalla prima metà di novembre 2023. Tuttavia, dopo un calo del 2,5% venerdì 23 febbraio, questi futures hanno raggiunto il loro prezzo di chiusura settimanale minimo di 81,62 $/bbl.

L’aumento dell’instabilità in Medio Oriente, influenzato dal veto americano su una risoluzione del Consiglio di sicurezza delle Nazioni Unite per un cessate il fuoco umanitario a Gaza, ha contribuito all’aumento dei prezzi nella quarta settimana di febbraio. Tuttavia, la preoccupazione per l’andamento del fabbisogno ha esercitato la sua influenza al ribasso sui prezzi dei futures sul petrolio Brent, favorendo il suo calo alla fine della settimana. Le aspettative che i tassi d’interesse rimangano elevati nei prossimi mesi negli Stati Uniti a causa della ripresa dell’inflazione hanno accentuato questa preoccupazione. Inoltre, le riserve di petrolio di quel paese sono aumentate, influenzate da interruzioni nel funzionamento delle raffinerie.

Per quanto riguarda i prezzi di chiusura dei futures sul gas TTF sul mercato ICE per il Front-Month, nella quarta settimana di febbraio, hanno continuato a registrare cali. A seguito di questa tendenza al ribasso, venerdì 23 febbraio hanno registrato il loro prezzo di chiusura settimanale minimo di 22,93 €/MWh. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato inferiore del 7,6% rispetto al venerdì precedente e il più basso da maggio 2021.

Bassi livelli di fabbisogno per l’epoca, abbondante fornitura di gas naturale liquefatto e livelli elevati delle riserve europee hanno esercitato la loro influenza al ribasso sui prezzi dei future sul gas TTF nella quarta settimana di febbraio.

Per quanto riguarda i prezzi di chiusura dei futures sulle quote di CO2 sul mercato EEX per il contratto di riferimento del dicembre 2024, durante la quarta settimana di febbraio sono stati inferiori a 55 €/t. Il prezzo di chiusura massimo settimanale, registrato il 21 febbraio, è stato di 54,55 €/t. Questi futures hanno invece raggiunto il loro prezzo di chiusura settimanale minimo di 52,21 €/t venerdì 23 febbraio. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo di chiusura è stato inferiore dell’8,7% rispetto al venerdì precedente e il più basso dal giugno 2021.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE ed EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE ed EEX.AleaSoft Energy Forecasting analizza le prospettive dei mercati dell’energia in Europa, il finanziamento e la valutazione dei progetti rinnovabili

Il prossimo webinar di AleaSoft Energy Forecasting e AleaGreen avrà luogo il 14 marzo. Questo sarà il terzo webinar del 2024, anno del XXV anniversario della fondazione di AleaSoft Energy Forecasting. In questa occasione, esperti di EY parteciperanno per la quarta volta alla serie di webinar mensili. Oltre alle prospettive dei mercati europei dell’energia, il webinar analizzerà la regolamentazione, il finanziamento dei progetti di energie rinnovabili, i PPA, l’autoconsumo, la valutazione del portfolio, l’asta di idrogeno verde e l’Innovation fund.

Fonte: AleaSoft Energy Forecasting.