AleaSoft Energy Forecasting, 26 février 2024. Dans la semaine du 19 février, les prix sur les marchés européens de l’électricité ont baissé par rapport à la semaine précédente, le marché MIBEL affichant les prix les plus bas. Ce comportement a été favorisé par l’augmentation de la production d’énergie éolienne et la baisse des prix du gaz et du CO2. Au Portugal et en France, la production d’énergie éolienne la plus élevée pour un mois de février a été enregistrée, et en Espagne et au Portugal, le record de la production photovoltaïque la plus élevée pour un mois de février, qui avait été atteint la semaine précédente, a été battu à nouveau.

Production solaire photovoltaïque et thermoélectrique et production éolienne

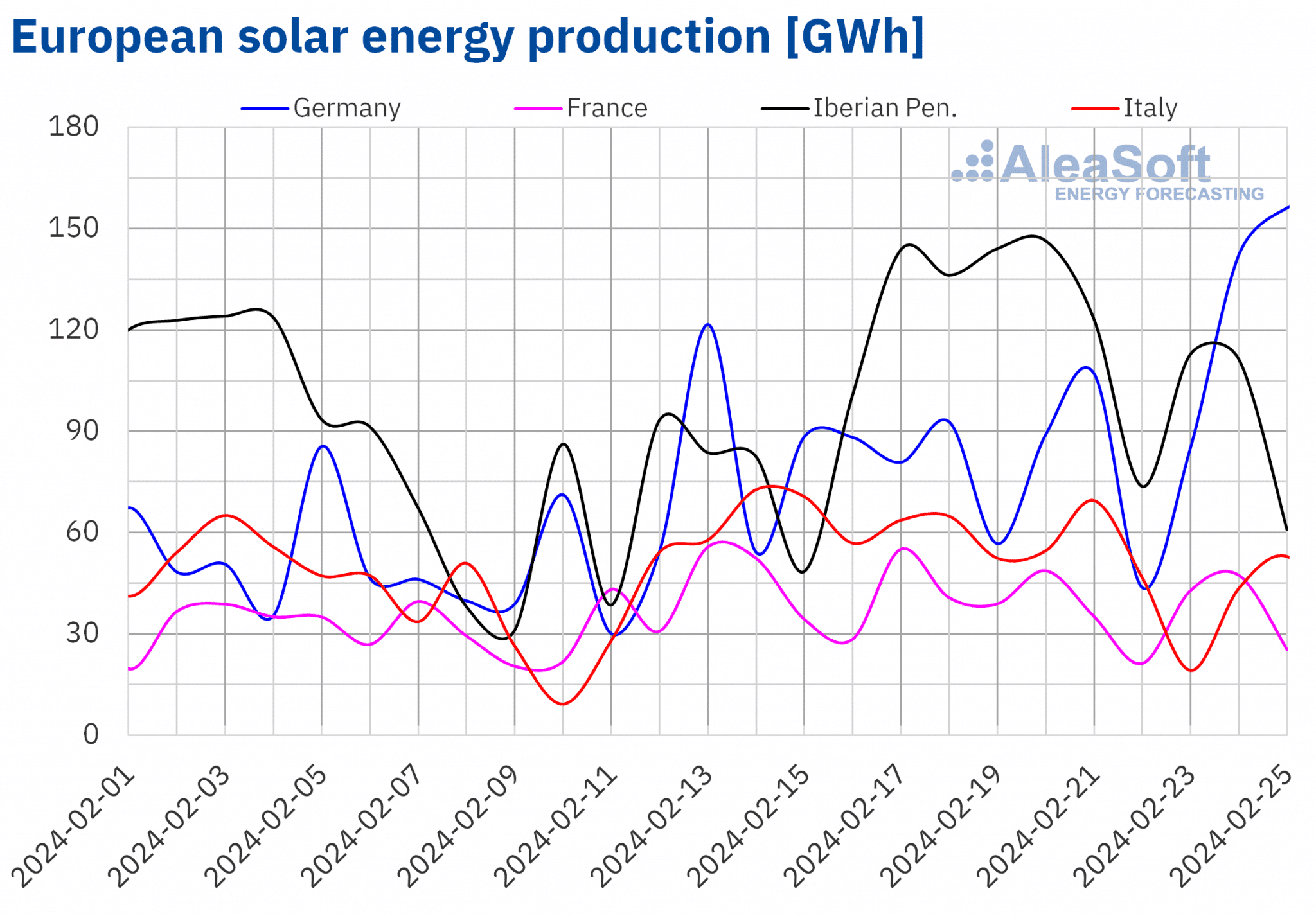

Au cours de la semaine du 19 février, la production solaire a augmenté sur la plupart des grands marchés européens de l’électricité par rapport à la semaine précédente, maintenant la tendance à la hausse pour la deuxième semaine consécutive. Les augmentations allaient de 9,3 % au Portugal à 17 % en Allemagne. Toutefois, des exceptions ont été observées sur les marchés italien et français, où la production solaire a diminué respectivement de 23 % et de 13 %, inversant la tendance à la hausse de la semaine précédente.

Comme la semaine précédente, le 12 février, certains marchés ont connu un retour de la production photovoltaïque journalière à des niveaux observés pour la dernière fois en automne, une tendance qui deviendra de plus en plus courante à l’approche du printemps. Le 20 février, les marchés espagnol et portugais ont de nouveau établi des records pour un mois de février avec une production de 118 GWh et 13 GWh, respectivement, dépassant légèrement les sommets atteints au cours de la semaine précédente. En outre, le marché allemand a enregistré sa plus forte production solaire photovoltaïque depuis octobre, avec une production de 156 GWh le 25 février.

Pour la semaine du 26 février, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, la tendance observée dans la semaine du 19 février se poursuivra, avec une augmentation de la production solaire sur les marchés espagnol et allemand et une diminution sur le marché italien.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

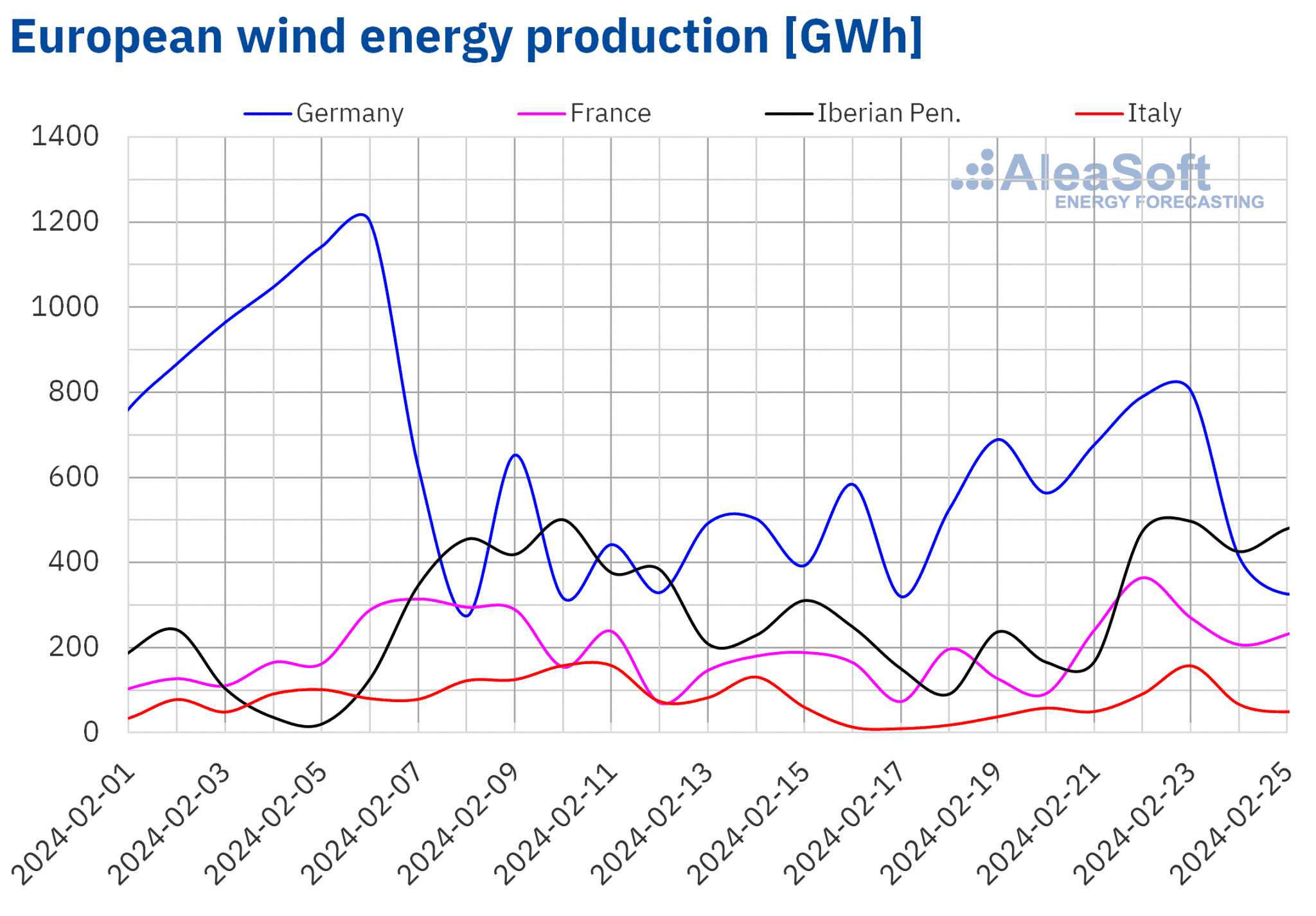

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Au cours de la semaine du 19 février, la production éolienne a augmenté d’une semaine sur l’autre sur les principaux marchés européens de l’électricité, inversant la tendance à la baisse observée la semaine précédente. Les augmentations ont été comprises entre 31 % et 79 % sur les marchés italien et portugais, respectivement.

En outre, les marchés portugais et français ont enregistré la production quotidienne d’énergie éolienne la plus élevée jamais observée au cours d’un mois de février. La France a atteint ce record le 22 février, en produisant 365 GWh, un niveau jamais enregistré depuis le début de l’année. D’autre part, le Portugal a atteint sa plus forte production d’énergie éolienne pour un mois de février le 25 février, produisant 107 GWh avec cette technologie. De plus, cette valeur représente le maximum enregistré depuis la mi-octobre sur le marché portugais.

Pour la semaine du 26 février, les prévisions de production d’énergie éolienne d’AleaSoft Energy Forecasting indiquent que la tendance à la hausse se poursuivra en Espagne et en Italie et s’inversera en Allemagne, en France et au Portugal.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Demande d’électricité

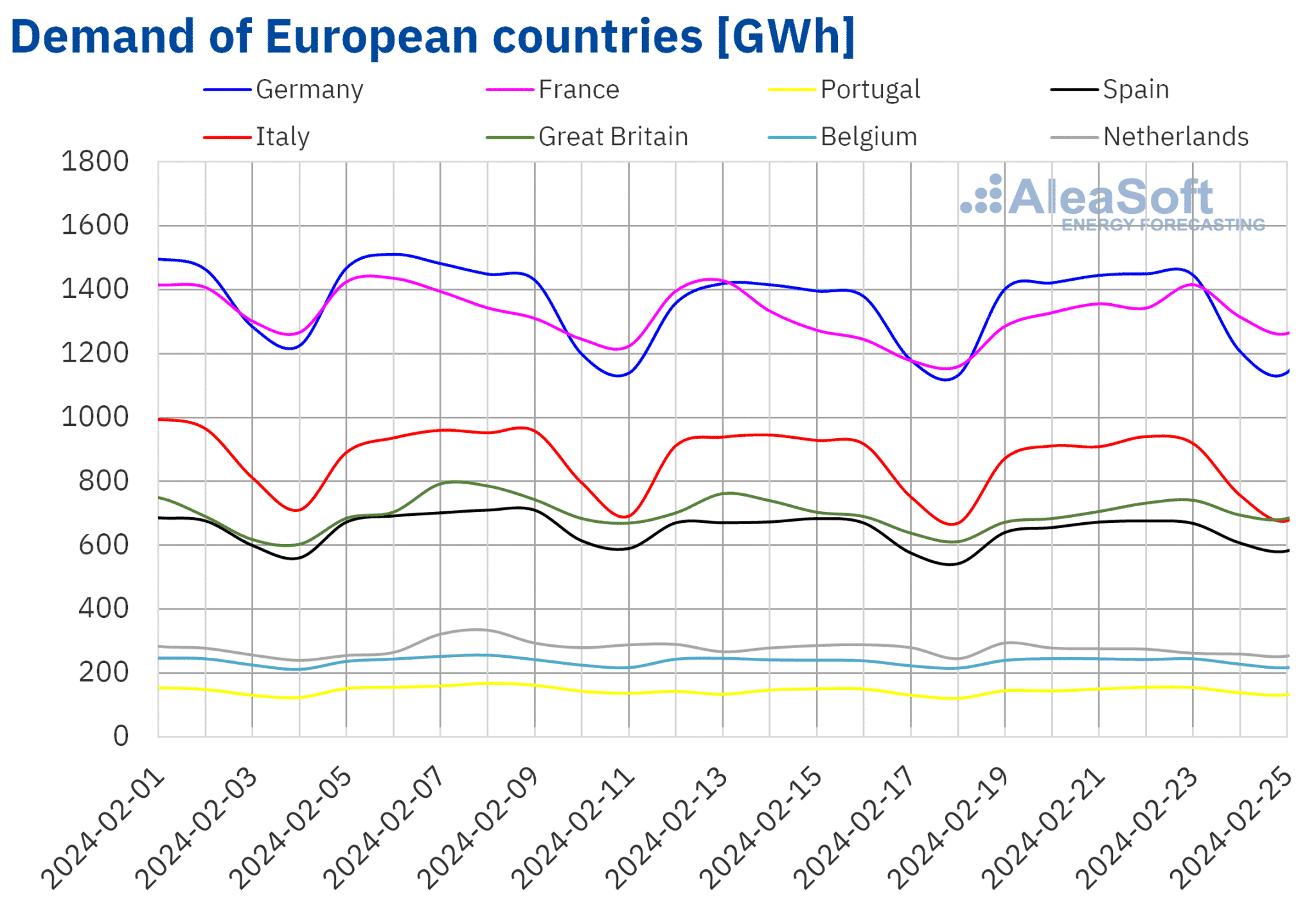

Au cours de la semaine du 19 février, la demande d’électricité a augmenté sur la plupart des principaux marchés européens de l’électricité, inversant la baisse observée la semaine précédente. Sur les marchés analysés, la péninsule ibérique a connu à la fois la plus faible et la plus forte augmentation de la demande. L’Espagne a connu la plus faible augmentation (0,4 %), tandis que le Portugal a enregistré la plus forte hausse (4,5 %), ce qui s’explique en partie par la reprise de la demande après le mardi gras de la semaine précédente sur ce marché.

Les marchés néerlandais et italien ont connu une évolution contraire à celle des autres marchés analysés. Sur le marché néerlandais, une baisse de 1,9% a été observée, marquant la deuxième semaine consécutive de baisse de la demande sur ce marché. En Italie, la tendance à la baisse s’est poursuivie pour la cinquième semaine consécutive, enregistrant cette fois une baisse de 1,3%.

Au cours de la quatrième semaine de février, une baisse des températures moyennes par rapport à la semaine précédente a été enregistrée sur la plupart des marchés européens analysés, passant de 2,5°C en Belgique et en Grande-Bretagne à 1,0°C en Allemagne. L’exception est l’Italie, où les températures moyennes ont augmenté de 0,9°C.

Pour la semaine du 25 février, selon les prévisions de demande d’AleaSoft Energy Forecasting, la tendance à la hausse se poursuivra et la demande augmentera sur tous les marchés européens analysés.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.Marchés européens de l’électricité

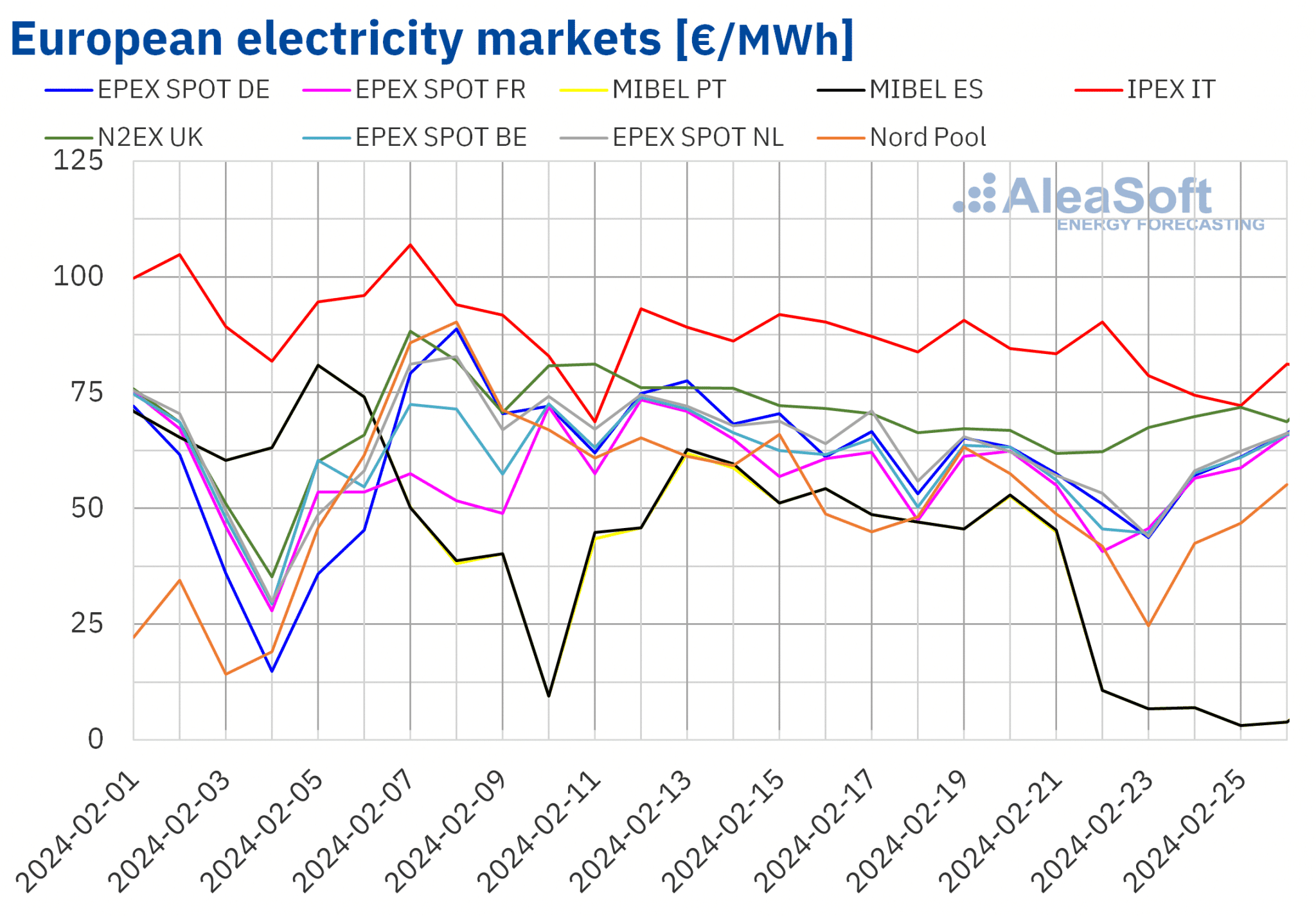

Au cours des premiers jours de la semaine du 19 février, les prix sur les principaux marchés européens de l’électricité étaient orientés à la baisse. Dans la plupart des cas, les prix ont commencé à se redresser au cours des derniers jours de la semaine. Cependant, si l’on considère l’ensemble de la quatrième semaine de février, les moyennes hebdomadaires ont été inférieures à celles de la semaine précédente sur tous les marchés analysés dans AleaSoft Energy Forecasting. Le marché MIBEL en Espagne et au Portugal a connu la plus forte baisse avec 54%. En revanche, le marché IPEX en Italie et le marché N2EX au Royaume-Uni ont enregistré les baisses les plus faibles, respectivement de 7,6 % et 8,2 %. Sur les autres marchés analysés, les prix ont baissé de 13 % sur le marché en Belgique et en France et de 17 % sur le marché nordique Nord Pool.

Au cours de la quatrième semaine de février, les moyennes hebdomadaires étaient inférieures à 60 €/MWh sur la plupart des marchés européens de l’électricité analysés. Les exceptions étaient le marché britannique, avec une moyenne de 66,74 €/MWh, et le marché italien, avec une moyenne de 82,03 €/MWh. En revanche, les marchés portugais et espagnol ont enregistré les prix hebdomadaires les plus bas, soit 24,36 €/MWh et 24,45 €/MWh, respectivement. Sur les autres marchés analysés, les prix variaient de 46,48 €/MWh sur le marché nordique à 57,51 €/MWh sur le marché néerlandais.

En termes de prix horaires, du 23 au 26 février, le marché MIBEL a enregistré vingt-trois heures avec des prix inférieurs à 1 €/MWh. Parmi celles-ci, il y a eu huit heures avec un prix de 0 €/MWh.

Durant la semaine du 19 février, la baisse du prix moyen du gaz et des quotas d’émission de CO2 ainsi que la hausse de la production éolienne ont entraîné une baisse des prix sur les marchés européens de l’électricité analysés. L’augmentation de la production solaire a également contribué à la baisse des prix sur les marchés allemand et ibérique. Dans le cas du marché italien, la baisse de la demande a également contribué à la baisse des prix.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent qu’au cours de la dernière semaine de février, les prix pourraient augmenter sur la plupart des marchés européens de l’électricité. L’augmentation de la demande et la baisse de la production éolienne favoriseront ce comportement. Cependant, les prix sur les marchés ibériques et italiens pourraient continuer à baisser, influencés par l’augmentation de la production d’énergie éolienne en Espagne et en Italie, ainsi que par l’augmentation de la production solaire espagnole.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.Brent, carburants et CO2

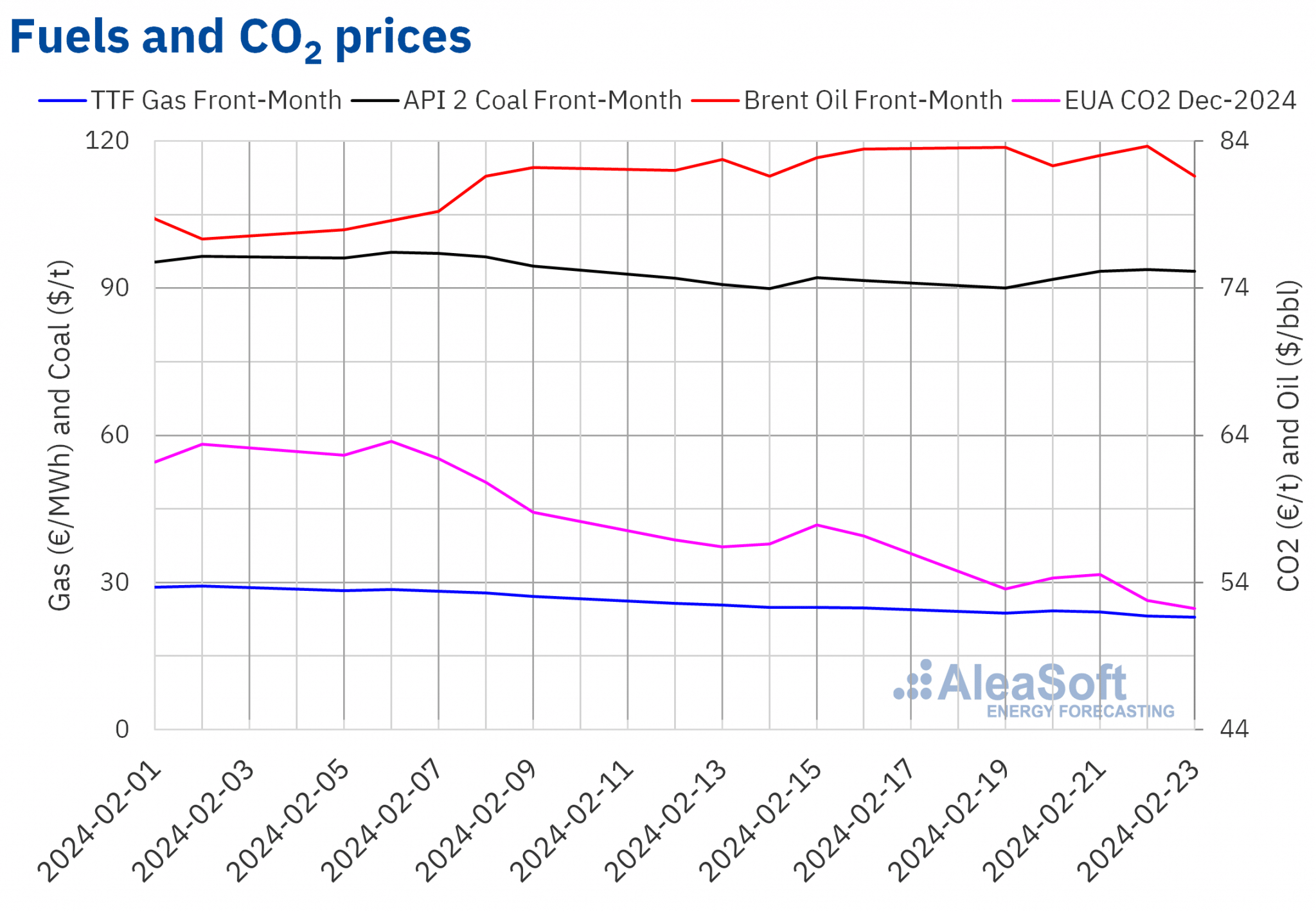

Au cours de la plupart des séances de la quatrième semaine de février, les prix de clôture des contrats à terme sur le pétrole brut Brent pour le premier mois sur le marché ICE ont augmenté. Ainsi, le jeudi 22 février, ils ont enregistré leur prix de clôture hebdomadaire le plus élevé, à savoir 83,67 $/b. Ce prix était supérieur de 1,0 % au prix de clôture de l’année précédente. Ce prix était supérieur de 1,0 % à celui du jeudi précédent et le plus élevé depuis la première moitié de novembre 2023. Cependant, après une chute de 2,5 % le vendredi 23 février, ces contrats à terme ont atteint leur prix de clôture hebdomadaire le plus bas à 81,62 $/b.

L’instabilité accrue au Moyen-Orient, influencée par le veto américain à une résolution du Conseil de sécurité de l’ONU en faveur d’un cessez-le-feu humanitaire à Gaza, a contribué à la hausse des prix au cours de la quatrième semaine de février. Toutefois, les inquiétudes concernant l’évolution de la demande ont exercé une influence à la baisse sur les prix à terme du pétrole brut Brent, les poussant vers le bas à la fin de la semaine. Les prévisions selon lesquelles les taux d’intérêt resteront élevés au cours des prochains mois aux États-Unis en raison d’une reprise de l’inflation ont renforcé ces inquiétudes. En outre, les stocks de pétrole américains ont augmenté, sous l’influence des pannes de raffineries.

Quant aux prix de clôture des contrats à terme sur le gaz TTF sur le marché ICE Front-Month au cours de la quatrième semaine de février, ils ont continué à baisser. Conséquence de cette tendance à la baisse, le vendredi 23 février, ils ont enregistré leur prix de clôture hebdomadaire le plus bas, à savoir 22,93 €/MWh. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix était inférieur de 7,6 % à celui du vendredi précédent et le plus bas depuis mai 2021.

Des niveaux de demande saisonnièrement bas, une offre abondante de GNL et des niveaux de stocks européens élevés ont exercé leur influence à la baisse sur les prix à terme du gaz TTF au cours de la quatrième semaine de février.

En ce qui concerne les prix de clôture des contrats à terme sur les quotas d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2024, au cours de la quatrième semaine de février, ils étaient inférieurs à 55 €/t. Le prix de clôture hebdomadaire le plus élevé a été enregistré le 21 février. Le prix de clôture hebdomadaire le plus élevé, enregistré le 21 février, était de 54,55 €/tonne. En revanche, ces contrats à terme ont atteint leur prix de clôture hebdomadaire le plus bas, à savoir 52,21 €/t, le vendredi 23 février. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix de clôture était inférieur de 8,7 % à celui du vendredi précédent et le plus bas depuis juin 2021.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE ed EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE ed EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés européens de l’énergie et sur le financement et la valorisation des projets renouvelables.

Le prochain webinaire AleaSoft Energy Forecasting et AleaGreen aura lieu le 14 mars. Il s’agira du troisième webinaire de 2024, l’année du 25e anniversaire de la création d’AleaSoft Energy Forecasting. À cette occasion, les experts d’EY participeront pour la quatrième fois à la série de webinaires mensuels. Outre les perspectives des marchés européens de l’énergie, le webinaire abordera la réglementation, le financement des projets d’énergie renouvelable, les PPA, l’autoconsommation, l’évaluation des portefeuilles, la vente aux enchères d’hydrogène vert et le fonds d’innovation.

Source: AleaSoft Energy Forecasting.