AleaSoft Energy Forecasting, 5. März 2024. Im Februar fielen die Preise der wichtigsten europäischen Strommärkte und erreichten die niedrigsten Werte seit der ersten Hälfte des Jahres 2021 in den meisten von ihnen. Die Photovoltaik erreichte einen Produktionsrekord für einen Februar in Spanien und Portugal, ein Meilenstein, der auch von der Windenergieproduktion in Spanien erreicht wurde. Die Preise für Gas- und CO2-Futures sanken ebenfalls und waren die niedrigsten seit Mai bzw. Juli 2021.

Photovoltaische und thermoelektrische Solarenergie sowie Windenergieproduktion

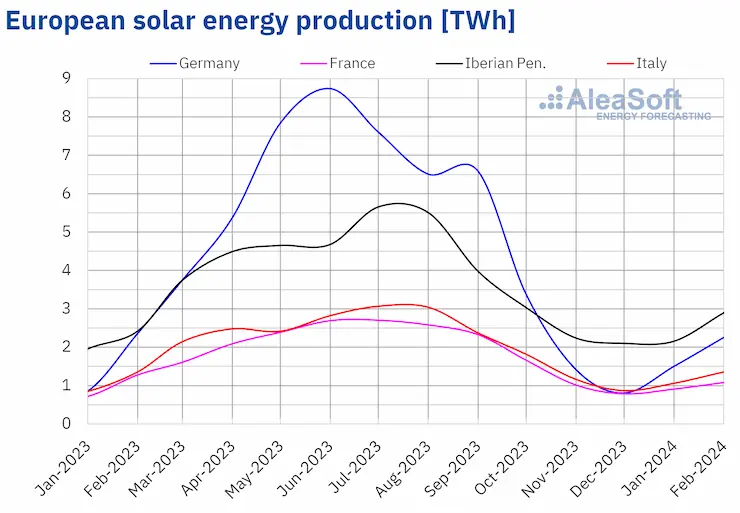

Im Februar 2024 waren die jährlichen Veränderungen in der Solarenergieproduktion in den wichtigsten europäischen Strommärkten heterogen. Die meisten Märkte verzeichneten Rückgänge, die zwischen 18 % in Frankreich und 3,4 % in Italien lagen. Auf der Iberischen Halbinsel waren die Veränderungen gegenteilig. In den portugiesischen und spanischen Märkten stieg die Solarenergieproduktion um 18 % bzw. 11 %.

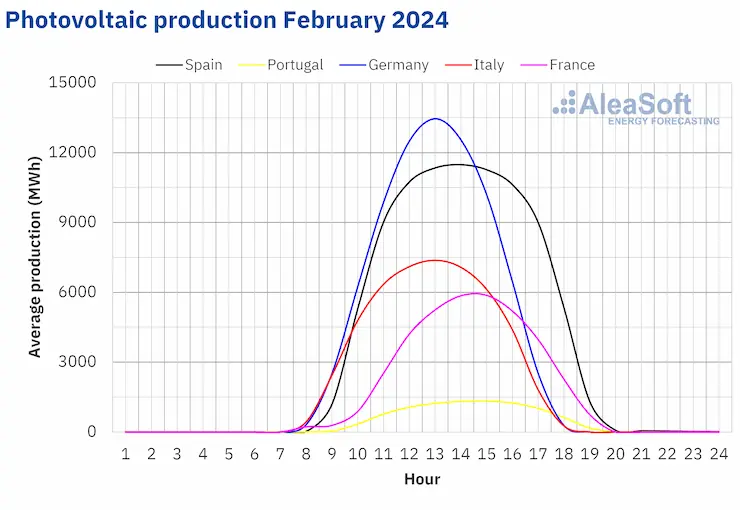

Darüber hinaus stellten Spanien und Portugal im zweiten Monat des Jahres 2024 historische Rekorde in der Photovoltaikproduktion im Vergleich zum gleichen Monat der Vorjahre auf. Der spanische Markt erzeugte 2447 GWh und der portugiesische 263 GWh. Der beobachtete jährliche Anstieg in der Photovoltaikproduktion war auf den Anstieg der installierten Kapazität in den letzten zwölf Monaten zurückzuführen. Laut den Daten von REE wurden zwischen Februar 2023 und Februar 2024 auf der Iberischen Halbinsel 4773 MW an Photovoltaikkapazität hinzugefügt. Im gleichen Zeitraum fügte der portugiesische Markt 768 MW dieser Technologie zum System hinzu.

Mit längeren Tagen im Februar stieg die Solarproduktion im Vergleich zum Januar in allen von AleaSoft Energy Forecasting analysierten Märkten. Der Anstieg lag zwischen 27 % und 61 % in den französischen und deutschen Märkten.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA. Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA.

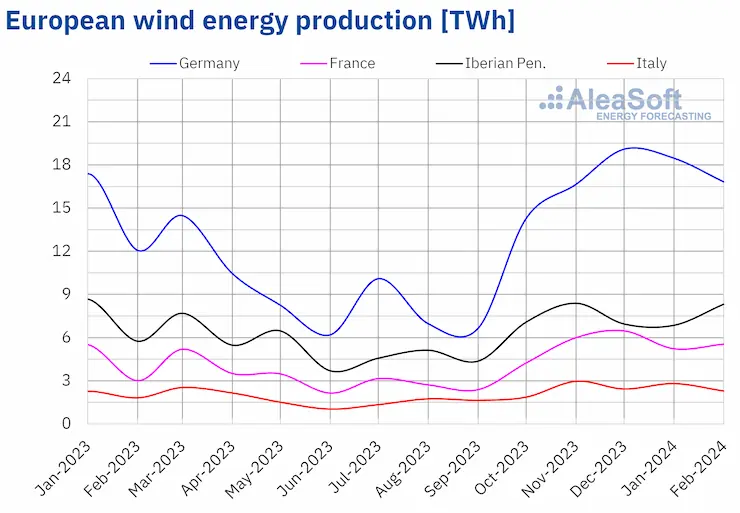

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA.Die Windenergieproduktion stieg im Februar 2024 in allen wichtigen europäischen Strommärkten im Vergleich zum Vorjahr. Die Zunahmen reichten von 22 % auf dem italienischen Markt bis zu 78 % auf dem französischen Markt. Darüber hinaus betrug die Windenergieproduktion auf dem spanischen Markt im Februar 2024 6790 GWh, was einen historischen Rekord für denselben Monat der Vorjahre darstellte.

Zwischen Februar 2023 und Februar 2024 wurden in der Iberischen Halbinsel 616 MW Windenergie installiert.

Der Aufwärtstrend in der Windenergieproduktion wurde auch im Vergleich zum Vormonat beobachtet. In den meisten Märkten stieg die monatliche Produktion. Die Zunahmen variierten zwischen 13 % und 34 % in den französischen und portugiesischen Märkten. Die Ausnahmen waren die italienischen und deutschen Märkte, mit entsprechenden Rückgängen von 13 % und 2,6 %.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA.Stromnachfrage

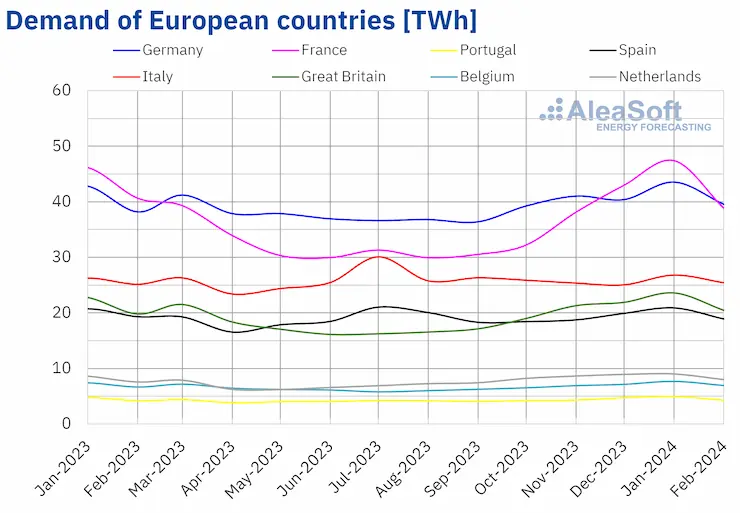

Im Februar 2024 sank die Stromnachfrage in den meisten wichtigen europäischen Strommärkten im Vergleich zum gleichen Zeitraum des Jahres 2023. Der französische Markt verzeichnete den größten Rückgang von 7,7 %. Großbritannien hatte den geringsten Rückgang der Nachfrage, nur 0,2 %. Im Gegensatz dazu verzeichneten die deutschen, belgischen und niederländischen Märkte Nachfragesteigerungen zwischen 0,1 % und 2,1 %.

Der Abwärtstrend war noch ausgeprägter, als man die Stromnachfrage im Februar 2024 mit der von Januar desselben Jahres verglich. Wiederum verzeichnete der französische Markt den größten Rückgang um 12 %. Die übrigen Rückgänge lagen zwischen 7,6 % in Portugal und 2,9 % in Deutschland. Der italienische Markt war der einzige, wo die Nachfrage um 1,4 % im Vergleich zum Vormonat zunahm.

Im Februar 2024 waren die durchschnittlichen Temperaturen höher als im gleichen Monat des Jahres 2023. Die Anstiege variierten zwischen 1,2°C in Großbritannien und 3,8°C in Deutschland.

Die durchschnittlichen Temperaturen im Februar waren auch weniger kalt als im Januar in allen analysierten Märkten. Südeuropa verzeichnete moderate Anstiege zwischen 1,4°C und 2,4°C. In den restlichen Märkten waren die Temperaturänderungen größer und lagen zwischen 3,1°C in Großbritannien und 5,3°C in Deutschland.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid and ELIA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid and ELIA.Europäische Strommärkte

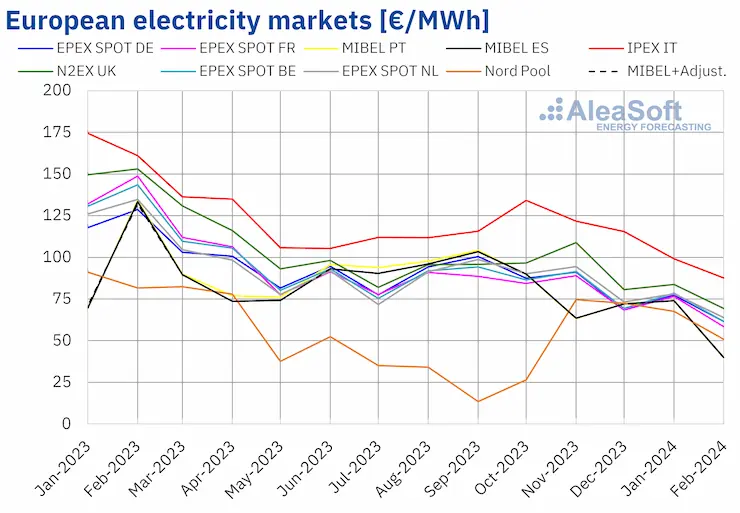

Im Februar 2024 lag der durchschnittliche Monatspreis in den meisten wichtigen europäischen Strommärkten unter 65 €/MWh. Die Ausnahmen bildeten die Durchschnittspreise des N2EX-Marktes im Vereinigten Königreich und des IPEX-Marktes in Italien, die jeweils 69,44 €/MWh und 87,63 €/MWh betrugen. Der MIBEL-Markt in Portugal und Spanien verzeichnete die niedrigsten monatlichen Preise mit 39,86 €/MWh bzw. 40,00 €/MWh. In den restlichen von AleaSoft Energy Forecasting analysierten europäischen Strommärkten lagen die Durchschnitte zwischen 50,92 €/MWh des Nord Pool-Marktes der nordischen Länder und 63,89 €/MWh des -Marktes der Niederlande.

Im Februar setzten sich die sinkenden Preistrends der europäischen Strommärkte, die 2023 begonnen hatten, fort. Im Vergleich zum Januar fielen die Durchschnittspreise in allen von AleaSoft Energy Forecasting analysierten europäischen Strommärkten. Die spanischen und portugiesischen Märkte verzeichneten den größten Rückgang um 46 % in beiden Fällen. Der geringste Rückgang mit 12 % erfolgte auf dem italienischen Markt. In den übrigen Märkten fielen die Preise zwischen 17 % des britischen Marktes und 25 % des nordischen Marktes.

Im Vergleich der Durchschnittspreise des Monats Februar mit denen des gleichen Monats 2023 fielen die Preise ebenfalls in allen analysierten Märkten. In diesem Fall erreichten auch die spanischen und portugiesischen Märkte den größten Rückgang mit 70 %. Andererseits war der geringste Preisrückgang mit 38 % auf dem nordischen Markt. In den anderen Märkten bewegten sich die Preissenkungen zwischen 46 % des italienischen Marktes und 61 % des französischen Marktes.

Als Folge dieser Rückgänge waren die Preise in den meisten europäischen Strommärkten im Februar die niedrigsten seit der ersten Hälfte des Jahres 2021. Eine Ausnahme bildete der nordische Markt, der die niedrigsten Preise der letzten vier Monate verzeichnete. Für den MIBEL-Markt in Spanien und Portugal waren die monatlichen Preise im Februar 2024 die niedrigsten seit den Durchschnittspreisen im Februar 2021. Der britische und italienische Markt erreichten die niedrigsten Preise seit März und Juni 2021. Im Falle der deutschen, belgischen, französischen und niederländischen Märkte waren die Preise im Februar 2024 die niedrigsten seit Mai 2021.

Im Februar 2024 führte der Rückgang des durchschnittlichen Gaspreises und der CO2-Emissionsrechte, der Rückgang der Stromnachfrage in den meisten Märkten und der generelle Anstieg der Windenergieproduktion zu einem jährlichen Preisrückgang in den europäischen Strommärkten. Darüber hinaus stieg auch die Solarenergieproduktion im Vergleich zum Vorjahr auf der Iberischen Halbinsel.

Andererseits fielen im Februar 2024 der durchschnittliche Gaspreis und die CO2-Emissionsrechte sowie die Nachfrage der meisten Märkte im Vergleich zum Vormonat. Die Solarenergieproduktion stieg gegenüber dem Januar, wie es für die Jahreszeit üblich ist. Zudem nahm die Windenergieproduktion in den meisten analysierten Märkten zu. Diese Faktoren trugen zum Preisrückgang der europäischen Strommärkte bei.

Source: Prepared by AleaSoft Energy Forecasting using data from OMIE, , Nord Pool and GME.

Source: Prepared by AleaSoft Energy Forecasting using data from OMIE, , Nord Pool and GME.Brent, Brennstoffe und CO2

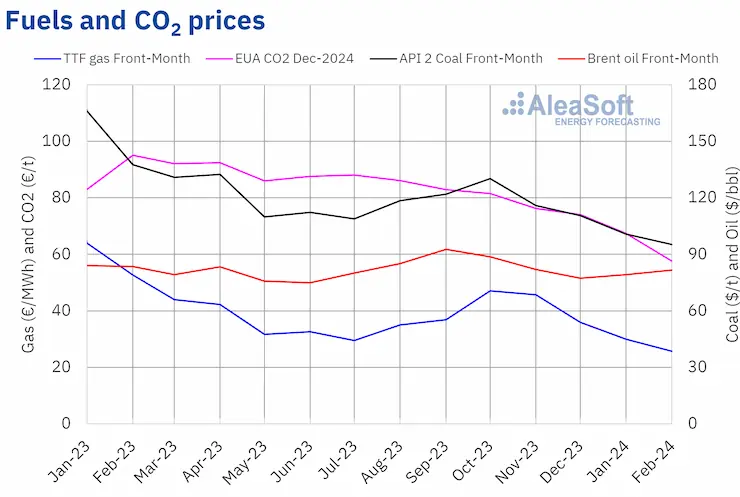

Die Brent-Öl-Futures für den Frontmonat am ICE-Markt verzeichneten im Februar einen durchschnittlichen Monatspreis von 81,72 $/bbl. Dieser Wert lag 3,2 % höher als der im Januar erreichte Wert von 79,15 $/bbl. Er war jedoch 2,2 % niedriger als der entsprechende Wert der Frontmonat-Futures, die im Februar 2023 bei 83,54 $/bbl gehandelt wurden.

Im Februar setzte die Sorge um die Entwicklung der Nachfrage ihren Druck auf die Preise der Brent-Öl-Futures nach unten fort. Die Instabilität im Nahen Osten und die Produktionskürzungen der OPEC+ trugen jedoch dazu bei, dass die Schlusspreise in den meisten Sitzungen des zweiten Monats 2024 die Marke von 80 $/bbl überstiegen.

Bezüglich der TTF-Gasfutures auf dem ICE-Markt für den Frontmonat lag der im Februar registrierte Durchschnittswert bei 25,76 €/MWh. Gemäß den von AleaSoft Energy Forecasting analysierten Daten sank der Durchschnitt im Februar um 14 % im Vergleich zum Durchschnitt der Frontmonat-Futures, die im Januar bei 29,91 €/MWh gehandelt wurden. Verglichen mit den Frontmonat-Futures, die im Februar 2023 gehandelt wurden, als der Durchschnittspreis bei 52,65 €/MWh lag, gab es einen Rückgang von 51 %.

Im Februar wirkten sich die Instabilität im Nahen Osten und die Lieferunterbrechungen aus Norwegen preissteigernd auf die TTF-Gasfutures aus. Die Entwicklung der Temperaturprognosen und der Windenergieproduktion beeinflussten ebenfalls die Preisentwicklung. Das reichliche Angebot an verflüssigtem Erdgas und die immer noch hohen Lagerbestände in Europa führten jedoch dazu, dass die Preise im Laufe des Monats sanken. Infolgedessen war der Durchschnittspreis im Februar 2024 der niedrigste seit Mai 2021.

Was die CO2-Emissionsrechte-Futures auf dem EEX-Markt für den Referenzvertrag im Dezember 2024 betrifft, erreichten sie im Februar einen Durchschnittspreis von 57,61 €/t. Laut den von AleaSoft Energy Forecasting analysierten Daten stellt dies einen Rückgang von 15 % im Vergleich zum Durchschnitt des Vormonats von 67,43 €/t dar. Verglichen mit dem Durchschnittspreis im Februar 2023 von 99,42 €/t, war der Durchschnitt im Februar 2024 um 42 % geringer. Als Folge dieser Preisrückgänge war der Durchschnittspreis im Februar 2024 der niedrigste seit Juli 2021.

Der Rückgang der Nachfrage wirkte sich im Februar drückend auf die Preise der CO2-Emissionsrechte-Futures aus. Der Rückgang der Gaspreise trug zu diesem Nachfragerückgang bei, da die Verwendung dieses Brennstoffs für die Stromerzeugung eine geringere Nachfrage nach CO2-Emissionsrechten im Vergleich zur Verwendung von Kohle bedeutet.

Source: Prepared by AleaSoft Energy Forecasting using data from ICE and EEX.

Source: Prepared by AleaSoft Energy Forecasting using data from ICE and EEX.Analyse von AleaSoft Energy Forecasting über die Perspektiven der Energiemärkte in Europa und die Finanzierung und Bewertung von erneuerbaren Projekten

AleaSoft Energy Forecasting hat Alea Energy DataBase entwickelt. Es handelt sich um eine Online-Plattform zur Visualisierung und Analyse von Daten im Zusammenhang mit den Energiemärkten, wie Preise oder Stromnachfrage. Alea Energy DataBase ermöglicht es, die Darstellung der Datenreihen individuell anzupassen. Unter anderen Optionen ist es möglich, Alarme einzurichten, die nützliche Signale für den Energiehandel und das Hedging liefern.

AleaSoft Energy Forecasting und AleaGreen werden ihr nächstes Webinar am Donnerstag, den 14. März 2024, im Jahr des XXV. Jubiläums der Gründung von AleaSoft Energy Forecasting, abhalten. Dieses Webinar wird zum vierten Mal in der Serie der monatlichen Webinare mit Gastrednern von EY stattfinden. Der Inhalt des Webinars wird die Perspektiven der europäischen Energiemärkte, die Regulierung, die Finanzierung von erneuerbaren Energieprojekten, PPAs, Eigenverbrauch, die Bewertung von Portfolios, die Auktion von grünem Wasserstoff und den Innovationsfonds umfassen.

Quelle: AleaSoft Energy Forecasting.