AleaSoft Energy Forecasting, 4. März 2024. In der Woche vom 26. Februar waren die Preise auf den europäischen Strommärkten höher als in der Vorwoche. Die Ausnahme war der iberische Markt, wo die Preise fielen und die niedrigsten waren, was seit dem 18. Februar der Fall ist. Die wöchentliche iberische Windenergieproduktion war die höchste seit Oktober, was dazu führte, dass der niedrigste durchschnittliche Wochenpreis in der Geschichte Spaniens erreicht wurde. Die Preise für Gas und CO2 bremsten den Abwärtstrend und stiegen im Vergleich zur Vorwoche.

Photovoltaik- und thermische Solarenergieproduktion sowie Windenergieproduktion

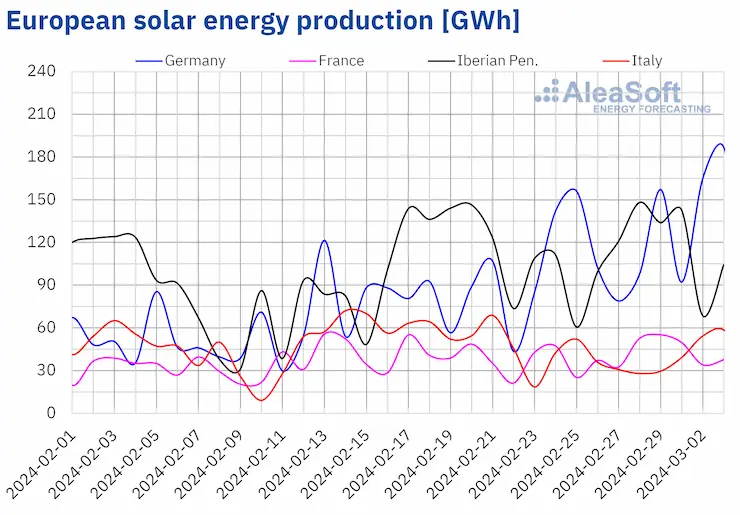

In der Woche vom 26. Februar stieg die Solarenergieproduktion in den meisten der wichtigsten europäischen Strommärkte im Vergleich zur Vorwoche und setzte damit den Aufwärtstrend für die dritte Woche in Folge fort. Die Zunahmen reichten von 6,1 % in Spanien bis 30 % in Deutschland. Frankreich, mit einem Anstieg von 15 %, kehrte den Rückgang der Vorwoche um. Italien hingegen verzeichnete zum zweiten Mal in Folge einen Rückgang der Solarenergieproduktion um 17 %.

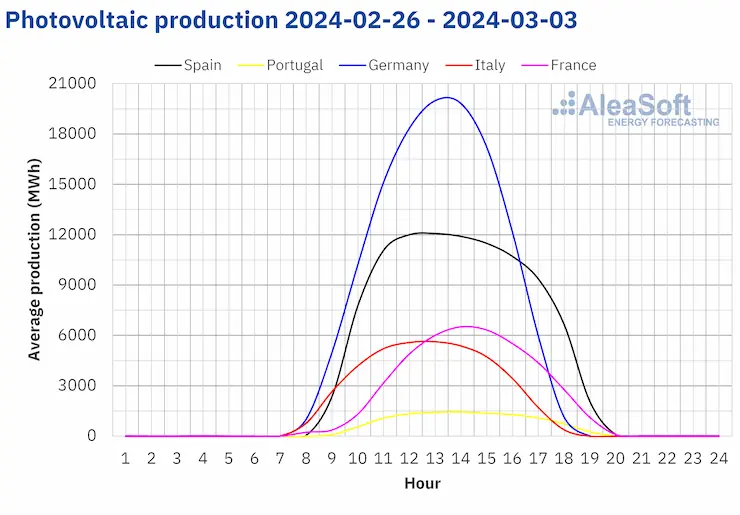

Mit dem nahenden Frühling und der Zunahme der Tageslichtstunden kehrte die tägliche Photovoltaikproduktion in einigen Märkten zu den zuletzt im Herbst gesehenen Niveaus zurück. Am 28. Februar erzeugte der portugiesische Markt 14 GWh, der höchste Wert seit Ende September und auch der höchste jemals für einen Februar verzeichnete Wert, wobei der vorherige Rekord vom 20. Februar gebrochen wurde, als die Erzeugung 13 GWh erreichte. Die deutschen und spanischen Märkte verzeichneten ebenfalls die höchste Solarenergieproduktion seit Oktober, mit 187 GWh, die am 3. März in Deutschland und 119 GWh, die am 1. März in Spanien erzeugt wurden.

Für die Woche des 4. März erwarten die Solarenergieproduktionsprognosen von AleaSoft Energy Forecasting, dass der Aufwärtstrend dieser Woche in Deutschland und Italien anhält. Es wird jedoch erwartet, dass der spanische Markt einen Rückgang der Solarenergieproduktion im Vergleich zur Vorwoche verzeichnet.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA. Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.

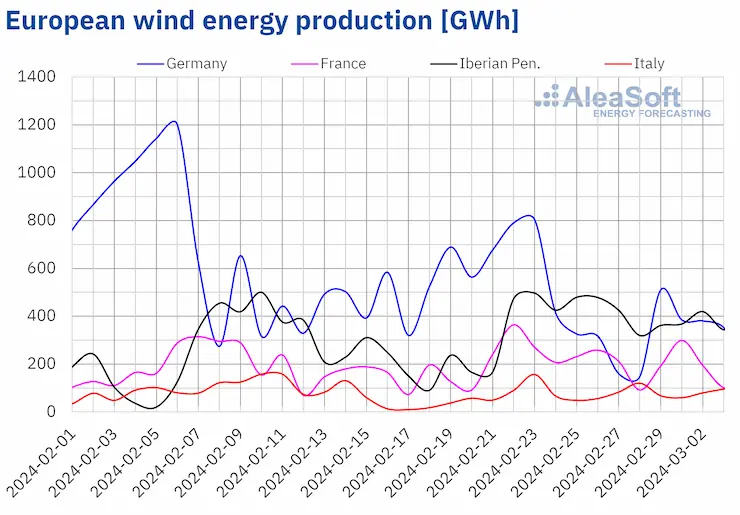

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.In der Woche vom 26. Februar stieg die Windenergieproduktion auf der Iberischen Halbinsel und in Italien zum zweiten Mal in Folge um 11 %. Die deutschen und französischen Märkte kehrten den Aufwärtstrend der Vorwoche um und verzeichneten Produktionsrückgänge von 47 % bzw. 12 %.

Der starke Wind auf der Iberischen Halbinsel führte zu einer wöchentlichen Produktion, die zuletzt Ende Oktober gesehen wurde. Während der Woche vom 26. Februar erzeugte der spanische Markt mit dieser Technologie 2102 GWh und der portugiesische Markt 546 GWh.

Für die Woche des 4. März deuten die Windenergieproduktionsprognosen von AleaSoft Energy Forecasting auf einen Anstieg in Italien und Deutschland hin, während in Frankreich und auf der Iberischen Halbinsel ein Rückgang erwartet wird.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.Elektrische Nachfrage

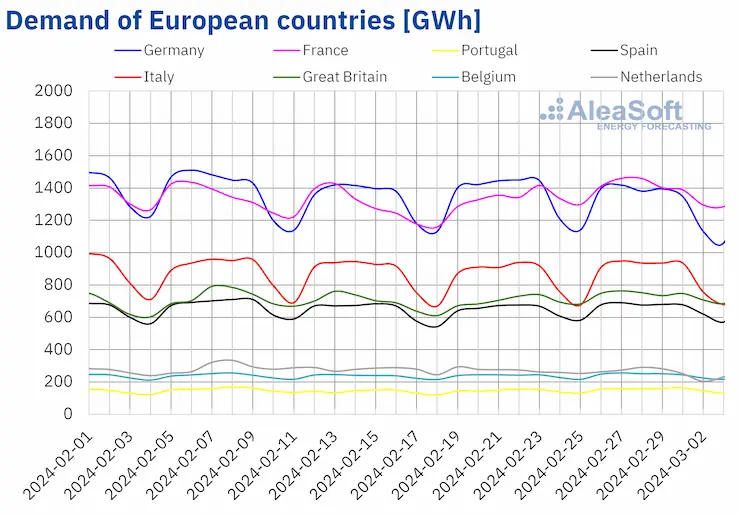

In der Woche vom 26. Februar stieg die elektrische Nachfrage zum zweiten Mal in Folge in den meisten der wichtigsten europäischen Strommärkte im Vergleich zur Vorwoche. Der portugiesische Markt verzeichnete den größten Anstieg um 5,7 %. Die belgischen, spanischen und italienischen Märkte verzeichneten den geringsten Anstieg um jeweils 2,0 %, wobei Italien den Abwärtstrend der Vorwoche umkehrte. Nur auf den niederländischen und deutschen Märkten sank die Nachfrage um etwa 5,3 % bzw. 4,0 %. Dies war der dritte wöchentliche Rückgang in Folge für die Niederlande, während in Deutschland der Trend der letzten Woche umgekehrt wurde.

Der Anstieg der Nachfrage hing mit dem Rückgang der durchschnittlichen Temperaturen zusammen. In den meisten der analysierten europäischen Märkte sanken die durchschnittlichen Wochentemperaturen um 0,6 °C bis 1,7 °C im Vergleich zur Vorwoche. Die Ausnahme war Italien, wo die durchschnittlichen Temperaturen um 0,4 °C stiegen.

Für die Woche des 4. März erwarten die Nachfrageprognosen von AleaSoft Energy Forecasting, dass der Aufwärtstrend anhält und die Nachfrage in Belgien und auf der Iberischen Halbinsel steigt. Deutschland und die Niederlande werden ebenfalls einen Anstieg der Nachfrage verzeichnen und den Rückgang der Vorwoche umkehren. Im Gegensatz dazu wird erwartet, dass Frankreich, Italien und Großbritannien einen Rückgang der Nachfrage verzeichnen.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE, TERNA, National Grid and ELIA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE, TERNA, National Grid and ELIA.Europäische Strommärkte

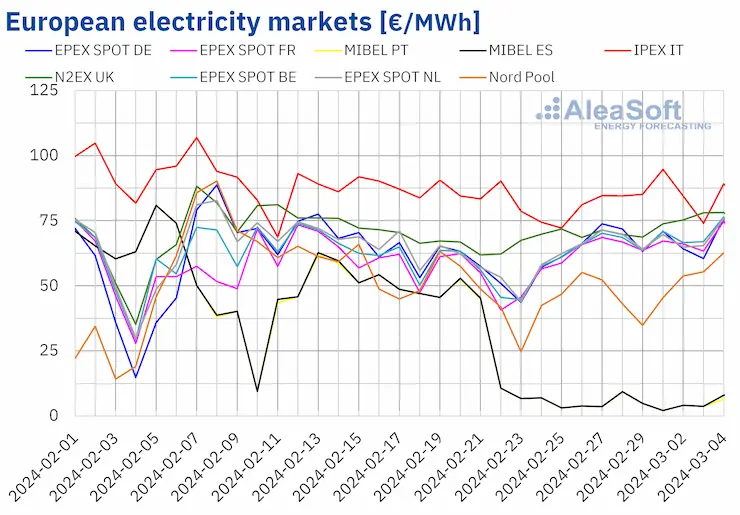

Nach der Erholung, die in den letzten Tagen der vorherigen Woche verzeichnet wurde, schwankten in der Woche vom 26. Februar die Preise der wichtigsten europäischen Strommärkte und verzeichneten in den meisten Fällen höhere Durchschnittswerte als in der Vorwoche. Die Ausnahme bildete der MIBEL-Markt in Spanien und Portugal, der einen Rückgang von 81 % verzeichnete. Andererseits erreichte der -Markt in Belgien und Frankreich den größten Anstieg von 21 %. Im Gegensatz dazu verzeichneten der IPEX-Markt in Italien und der Nord Pool-Markt in den nordischen Ländern die geringsten Anstiege von 2,5 % bzw. 4,5 %. In den restlichen von AleaSoft Energy Forecasting analysierten Märkten stiegen die Preise zwischen 8,2 % im N2EX-Markt des Vereinigten Königreichs und 18 % im -Markt Deutschlands.

In der letzten Woche des Februars lagen die wöchentlichen Durchschnittspreise in den meisten analysierten europäischen Strommärkten unter 70 €/MWh. Die Ausnahmen waren der britische Markt mit einem Durchschnitt von 72,22 €/MWh und der italienische Markt mit einem Durchschnitt von 84,11 €/MWh. Im Gegensatz dazu verzeichneten die portugiesischen und spanischen Märkte die niedrigsten wöchentlichen Preise von 4,52 €/MWh bzw. 4,53 €/MWh. Diese Preise waren die niedrigsten in der Geschichte des spanischen Marktes und die zweitniedrigsten im portugiesischen Markt. In den restlichen analysierten Märkten lagen die Preise zwischen 48,57 €/MWh im nordischen Markt und 67,56 €/MWh im belgischen Markt.

Seit dem 18. Februar hat der MIBEL-Markt fortlaufend die niedrigsten täglichen Preise unter den wichtigsten europäischen Strommärkten verzeichnet. In der Woche vom 26. Februar registrierte dieser Markt 73 Stunden mit Preisen unter 1 €/MWh. Davon gab es 44 Stunden mit einem Preis von 0 €/MWh, vierzehn davon wurden am Sonntag, dem 3. März, registriert. An diesem Sonntag führten die hohen Niveaus der erneuerbaren Wind- und Solarenergieproduktion zusammen mit der niedrigen Nachfrage, die für diesen Wochentag typisch ist, zu niedrigen Preisen.

In der Woche vom 26. Februar führte der Anstieg des durchschnittlichen Gaspreises und der CO2-Emissionsrechte sowie der Anstieg der Nachfrage in den meisten analysierten Märkten zu einem Anstieg der Preise auf den europäischen Strommärkten. Der Rückgang der Windenergieproduktion in Märkten wie dem deutschen oder französischen trug ebenfalls zu diesem Verhalten bei. Der Anstieg der Wind- und Solarenergieproduktion auf der Iberischen Halbinsel führte jedoch zu einem signifikanten Preisrückgang auf dem MIBEL-Markt.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass in der ersten Märzwoche die Preise auf den europäischen Strommärkten weiter steigen könnten. Im Falle des MIBEL-Marktes könnten die Preise in dieser Woche ebenfalls zu steigen beginnen. Der Anstieg der Nachfrage und der Rückgang der Windenergieproduktion in den meisten Märkten werden dieses Verhalten fördern. Der Rückgang der Solarenergieproduktion auf dem spanischen Markt wird ebenfalls zu Preisanstiegen auf diesem Markt beitragen.

Source: Prepared by AleaSoft Energy Forecasting using data from OMIE, , Nord Pool and GME.

Source: Prepared by AleaSoft Energy Forecasting using data from OMIE, , Nord Pool and GME.Brent, Brennstoffe und CO2

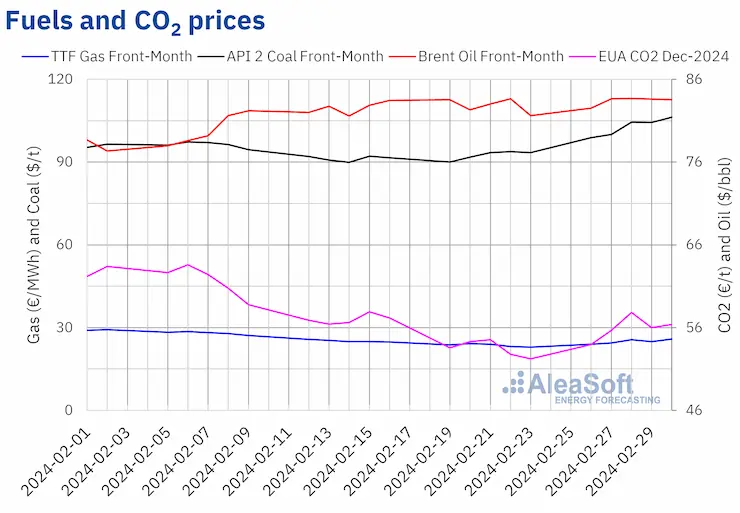

In der letzten Woche des Februars notierten die Brent-Öl-Futures für den Frontmonat auf dem ICE-Markt ihren wöchentlichen Schlusskurs-Minimum von 82,53 $/bbl am Montag, den 26. Februar. In den ersten drei Sitzungen der Woche stiegen die Preise und erreichten am Mittwoch, den 28. Februar, den wöchentlichen Höchststand von 83,68 $/bbl. Dieser Preis war der höchste seit der ersten Hälfte des Novembers 2023. In den letzten Sitzungen der Woche blieben die Preise stabil. Der Schlusskurs am Freitag, den 1. März, lag bei 83,55 $/bbl, 2,4 % höher als am Freitag der Vorwoche.

In der letzten Woche des Februars trugen die Erwartungen an die Fortsetzung der Produktionskürzungen der OPEC+ im nächsten Quartal dazu bei, die Schlusskurse in fast allen Sitzungen der Woche über 83 $/bbl zu halten.

Die Ankündigungen von Produktionskürzungen, die am Ende der Woche von Russland und anderen OPEC+-Mitgliedsländern gemacht wurden, könnten in der ersten Märzwoche einen Aufwärtsdruck auf die Brent-Preise ausüben.

Was die TTF-Gas-Futures auf dem ICE-Markt für den Frontmonat betrifft, so erreichten sie am Montag, den 26. Februar, ihr wöchentliches Schlusskurs-Minimum von 24,01 €/MWh. In der letzten Woche des Februars stiegen die Preise in fast allen Sitzungen. Infolgedessen verzeichneten diese Futures am Freitag, den 1. März, ihren wöchentlichen Höchststand von 25,81 €/MWh. Laut den von AleaSoft Energy Forecasting analysierten Daten war dieser Preis 13 % höher als am vorherigen Freitag.

Prognosen für niedrigere Temperaturen und geringere Windenergieproduktion trugen zum Anstieg der Preise der TTF-Gas-Futures bei, ebenso wie Lieferunterbrechungen aus Norwegen. Trotz der Anstiege hielten das reichliche Angebot an verflüssigtem Erdgas und die hohen Niveaus der europäischen Speicher die Schlusskurse unter denen der ersten Wochen des Februars.

Bezüglich der CO2-Emissionsrechte-Futures auf dem EEX-Markt für den Referenzvertrag im Dezember 2024 begannen sie die Woche vom 26. Februar mit einem Schlusskurs von 53,97 €/t, dem Minimum der Woche. In den ersten drei Sitzungen der Woche stiegen die Preise bis zum wöchentlichen Höchststand von 57,84 €/t am Mittwoch, den 28. Februar. Laut den von AleaSoft Energy Forecasting analysierten Daten war dieser Schlusskurs 6,0 % höher als am vorherigen Mittwoch. In den letzten Sitzungen der Woche blieben die Schlusskurse jedoch unter 57 €/t. Der Schlusskurs am Freitag, den 1. März, lag bei 56,37 €/t, 8,0 % höher als am vorherigen Freitag.

Source: Prepared by AleaSoft Energy Forecasting using data from ICE and EEX.

Source: Prepared by AleaSoft Energy Forecasting using data from ICE and EEX.Analyse von AleaSoft Energy Forecasting über die Perspektiven der Energiemärkte in Europa und die Finanzierung erneuerbarer Projekte

Während des Monats März bieten AleaSoft Energy Forecasting und Alea Green eine Aktion für ihre Berichte über langfristige Preisprognosekurven für die europäischen Märkte an. Die langfristigen Preisprognosen von AleaSoft Energy Forecasting und Alea Green bieten stündliche Granularität, Vertrauensbänder und einen Zeithorizont von bis zu 30 Jahren. Diese Prognoseberichte können nützlich sein, um eine Händlerfinanzierung zu erhalten und um die Größe eines PPA (Power Purchase Agreement) zu bestimmen.

Quelle: AleaSoft Energy Forecasting.