AleaSoft Energy Forecasting, 5 Marzo 2024. A febbraio, i prezzi dei principali mercati europei dell’energia elettrica sono diminuiti, attestandosi ai livelli più bassi dalla prima metà del 2021 nella maggior parte di essi. Il fotovoltaico ha raggiunto il record di produzione per un febbraio in Spagna e Portogallo, una pietra miliare che ha raggiunto anche la produzione eolica in Spagna. Anche i prezzi dei futures su gas e CO2 sono diminuiti, scendendo al minimo da maggio e luglio 2021, rispettivamente.

Produzione solare fotovoltaica, termoelettrica e produzione eolica

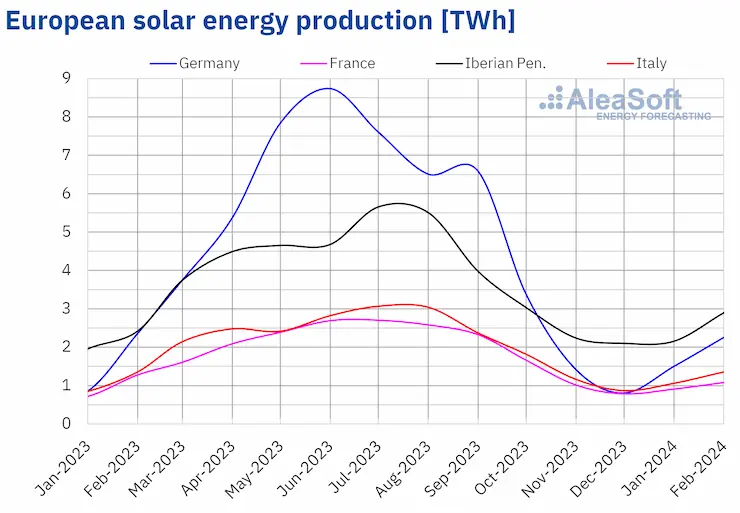

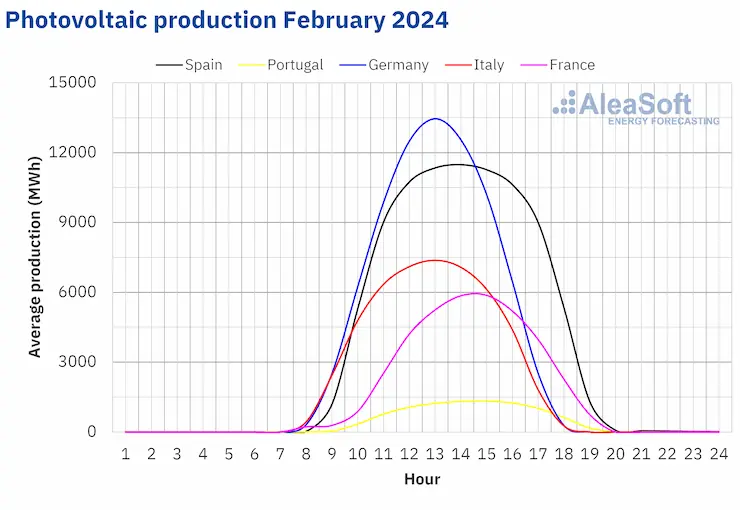

Nel febbraio 2024, le variazioni annuali della produzione solare sono state eterogenee nei principali mercati europei dell’elettricità. La maggior parte dei mercati ha registrato diminuzioni, oscillando tra il 18% in Francia e il 3,4% in Italia. Nella penisola iberica le variazioni erano opposte. Nei mercati portoghese e spagnolo, la produzione di energia solare è aumentata rispettivamente del 18% e dell’11%.

Inoltre, nel secondo mese del 2024, Spagna e Portogallo hanno battuto record storici di produzione fotovoltaica rispetto allo stesso mese degli anni precedenti. Il mercato spagnolo ha generato 2447 GWh e quello portoghese 263 GWh. L’aumento della produzione di energia fotovoltaica su base annua è dovuto all’aumento della capacità installata negli ultimi dodici mesi. Secondo i dati REE, tra febbraio 2023 e febbraio 2024 in Spagna peninsulare sono stati aggiunti 4773 MW di capacità fotovoltaica. Nello stesso periodo, il mercato portoghese ha aggiunto 768 MW di questa tecnologia al sistema.

Con giornate più lunghe, a febbraio la produzione solare è aumentata rispetto a gennaio in tutti i mercati analizzati da AleaSoft Energy Forecasting. L’aumento è stato rispettivamente del 27% e del 61% sui mercati francese e tedesco.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

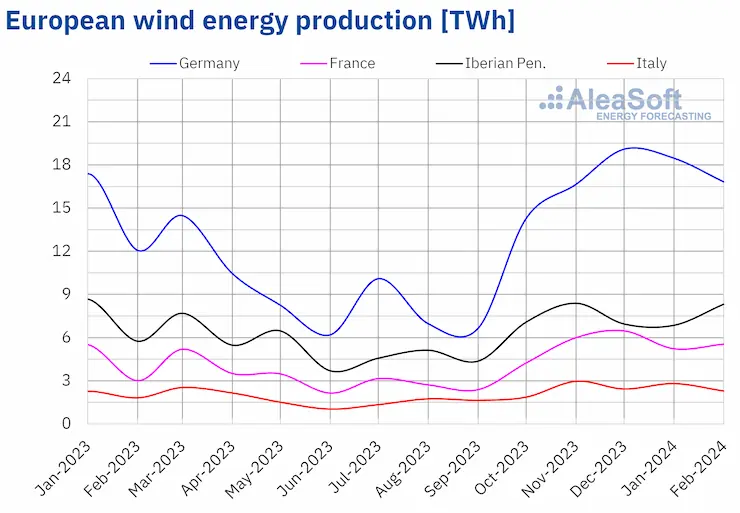

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.La produzione eolica è aumentata su base annua in tutti i principali mercati europei dell’elettricità nel febbraio 2024. Gli aumenti hanno oscillato tra il 22% sul mercato italiano e il 78% sul mercato francese. Inoltre, sul mercato spagnolo la produzione eolica nel febbraio 2024 è stata di 6790 GWh, battendo il record storico rispetto allo stesso mese degli anni precedenti.

Tra febbraio 2023 e febbraio 2024 nel continente spagnolo sono stati installati 616 MW di energia eolica.

Anche la tendenza all’aumento della produzione eolica è stata osservata nel confronto con il mese precedente. Nella maggior parte dei mercati la produzione è aumentata. Gli aumenti hanno oscillato tra il 13% e il 34% registrati rispettivamente sui mercati francese e portoghese. Fanno eccezione i mercati italiano e tedesco, con corrispondenti diminuzioni del 13% e del 2,6%.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Fabbisogno di energia elettrica

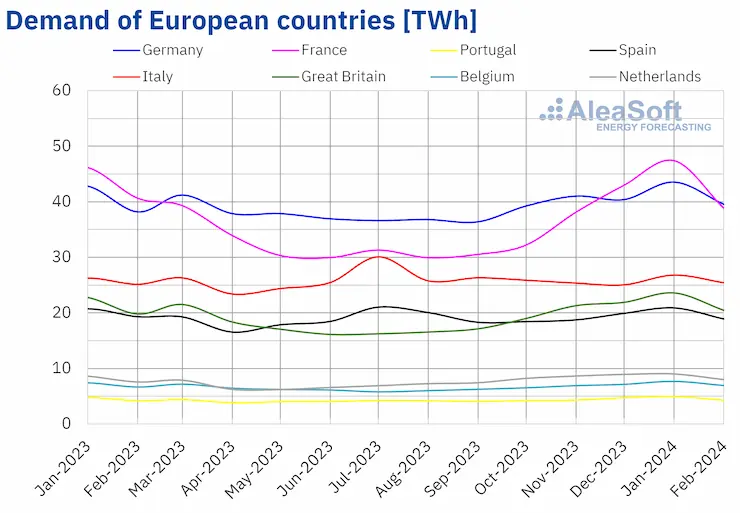

Nel febbraio 2024, il fabbisogno di energia elettrica è diminuito nella maggior parte dei principali mercati europei dell’elettricità rispetto allo stesso periodo del 2023. Il mercato francese ha registrato il calo maggiore, del 7,7%. La Gran Bretagna ha avuto il minor calo, dello 0,2%. I mercati tedesco, belga e olandese hanno invece registrato aumenti del fabbisogno che oscillano tra lo 0,1 e il 2,1%.

La tendenza al ribasso è stata ancora più generalizzata confrontando il fabbisogno di energia elettrica di febbraio 2024 con quella di gennaio dello stesso anno. Anche in questo caso, il mercato francese ha registrato il calo maggiore, del 12%. Le altre diminuzioni hanno oscillato tra il 7,6% in Portogallo e il 2,9% in Germania. Il mercato italiano è stato l’unico in cui il fabbisogno è aumentata, dell’1,4% rispetto al mese precedente.

Nel febbraio 2024 le temperature medie erano superiori a quelle dello stesso mese del 2023. Gli aumenti variavano da 1,2°C in Gran Bretagna a 3,8°C in Germania.

Anche le temperature medie di febbraio sono state meno fredde di quelle di gennaio in tutti i mercati analizzati. L’Europa meridionale ha registrato aumenti moderati compresi tra 1,4°C e 2,4°C. Negli altri mercati le variazioni di temperatura sono state più pronunciate, oscillando tra 3,1°C in Gran Bretagna e 5,3°C in Germania.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.Mercati europei dell’elettricità

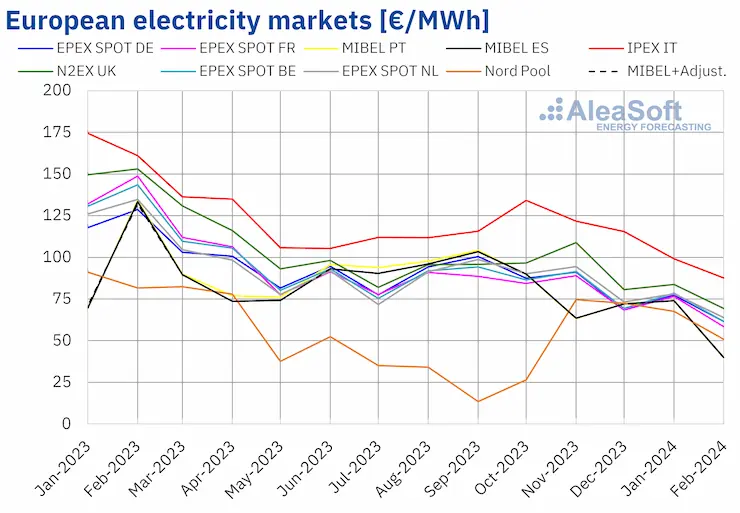

Nel mese di febbraio 2024, il prezzo medio mensile è stato inferiore a 65 €/MWh nella maggior parte dei principali mercati elettrici europei. Le eccezioni sono state le medie del mercato N2EX nel Regno Unito e del mercato IPEX in Italia, rispettivamente di 69,44 €/MWh e 87,63 €/MWh. Il mercato MIBEL di Portogallo e Spagna ha registrato i prezzi mensili più bassi, rispettivamente di 39,86 €/MWh e 40,00 €/MWh. Nel resto dei mercati europei dell’elettricità analizzati in AleaSoft Energy Forecasting, la media è stata compresa tra 50,92 €/MWh del mercato nordico del Nord Pool e 63,89 €/MWh del mercato olandese .

A febbraio, i prezzi mensili dei mercati europei dell’elettricità hanno continuato con la tendenza al ribasso iniziata nel 2023. Rispetto al mese di gennaio, i prezzi medi sono diminuiti in tutti i mercati elettrici europei analizzati in AleaSoft Energy Forecasting. I mercati spagnolo e portoghese hanno registrato il calo maggiore, del 46% in entrambi i casi. Il calo minore, del 12%, è stato invece registrato sul mercato italiano. Negli altri mercati, i prezzi sono scesi tra il 17% del mercato britannico e il 25% del mercato nordico.

Confrontando i prezzi medi di febbraio con quelli dello stesso mese del 2023, anche i prezzi sono diminuiti in tutti i mercati analizzati. Anche in questo caso i mercati spagnolo e portoghese hanno registrato il calo maggiore, pari al 70%. D’altra parte, il minor calo dei prezzi, del 38%, è stato quello del mercato nordico. Negli altri mercati, le diminuzioni dei prezzi sono state comprese tra il 46% del mercato italiano e il 61% del mercato francese.

A seguito di questi cali, a febbraio i prezzi della maggior parte dei mercati europei dell’elettricità sono stati i più bassi dalla prima metà del 2021. L’eccezione è stata il mercato nordico, che ha avuto i prezzi più bassi degli ultimi quattro mesi. Nel caso del mercato MIBEL di Spagna e Portogallo, i prezzi mensili di febbraio 2024 sono stati i più bassi registrati dopo le medie di febbraio 2021. Il mercato britannico e il mercato italiano hanno raggiunto i prezzi più bassi rispettivamente da marzo e giugno 2021. Nel caso dei mercati tedesco, belga, francese e olandese, i prezzi del febbraio 2024 erano i più bassi dal maggio 2021.

Nel febbraio 2024, il calo del prezzo medio del gas e delle quote di CO2, il calo del fabbisogno di energia elettrica nella maggior parte dei mercati e l’aumento generalizzato della produzione di energia eolica hanno determinato un calo dei prezzi sui mercati europei dell’energia elettrica. Inoltre, la produzione solare è aumentata anche rispetto all’anno precedente nella penisola iberica.

Inoltre, nel febbraio 2024, anche il prezzo medio del gas e dei diritti di emissione di CO2, nonché il fabbisogno della maggior parte dei mercati, sono diminuiti rispetto al mese precedente. La produzione solare è aumentata rispetto a quella di gennaio, come è normale per l’epoca. Inoltre, la produzione eolica è cresciuta nella maggior parte dei mercati analizzati. Questi fattori hanno contribuito al calo dei prezzi sui mercati europei dell’elettricità.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.Brent, combustibili e CO2

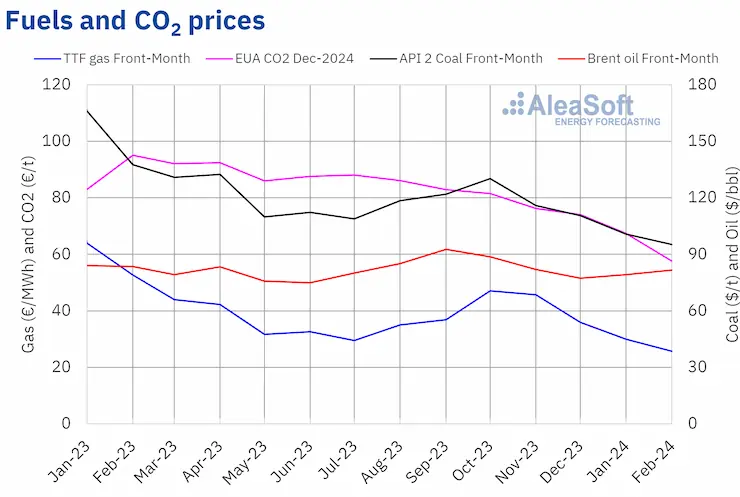

I futures sul petrolio Brent per il Front-Month sul mercato ICE hanno registrato un prezzo medio mensile di 81,72 $/bbl nel mese di febbraio. Questo valore è aumentato del 3,2% rispetto a gennaio, a 79,15 $/bbl. Tuttavia, è stato inferiore del 2,2% rispetto ai future Front-Month negoziati nel febbraio 2023, a 83,54 $/bbl.

Nel mese di febbraio, la preoccupazione per l’andamento del fabbisogno ha continuato a esercitare la sua influenza al ribasso sui prezzi dei futures sul petrolio Brent. Tuttavia, l’instabilità in Medio Oriente e i tagli alla produzione dell’OPEC+ hanno contribuito a prezzi di chiusura superiori a $ 80/bbl nella maggior parte delle sessioni del secondo mese del 2024.

Per quanto riguarda i futures sul gas TTF sul mercato ICE per il Front-Month, il valore medio registrato nel mese di febbraio è stato di 25,76 €/MWh. Secondo i dati analizzati da AleaSoft Energy Forecasting, rispetto alla media dei Front-Month negoziati nel mese di gennaio, di 29,91 €/MWh, la media di febbraio è diminuita del 14%. Rispetto ai Front-Month futures negoziati nel febbraio 2023, quando il prezzo medio era di 52,65 €/MWh, c’è stato un calo del 51%.

A febbraio, l’instabilità in Medio Oriente e le interruzioni delle forniture dalla Norvegia hanno esercitato la loro influenza al rialzo sui prezzi dei futures sul gas TTF. L’evoluzione delle previsioni di temperatura e produzione eolica ha anche condizionato l’andamento dei prezzi. Tuttavia, l’abbondante fornitura di gas naturale liquefatto e i livelli ancora elevati delle riserve europee hanno fatto scendere i prezzi durante questo mese. Di conseguenza, il prezzo medio di febbraio 2024 è stato il più basso da maggio 2021.

Per quanto riguarda i futures sulle quote di emissione di CO2 sul mercato EEX per il contratto di riferimento del dicembre 2024, a febbraio hanno raggiunto un prezzo medio di 57,61 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo rappresenta un calo del 15% rispetto alla media del mese precedente, di 67,43 €/t. Rispetto alla media di febbraio 2023 di 99,42 €/t, la media di febbraio 2024 è stata del 42% inferiore. A causa di questi cali dei prezzi, la media del mese di febbraio 2024 è stata la più bassa dal luglio 2021.

Il calo del fabbisogno ha influenzato al ribasso i prezzi dei futures sulle quote di CO2 nel mese di febbraio. Il calo dei prezzi del gas ha contribuito a questo calo del fabbisogno, poiché l’uso di questo combustibile per la generazione di elettricità comporta un minore fabbisogno di quote di CO2 rispetto all’uso del carbone.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE ed EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE ed EEX.AleaSoft Energy Forecasting analizza le prospettive dei mercati dell’energia in Europa, il finanziamento e la valutazione dei progetti rinnovabili

AleaSoft Energy Forecasting ha sviluppato Alea Energy DataBase. Si tratta di una piattaforma online per la visualizzazione e l’analisi dei dati relativi ai mercati dell’energia, come i prezzi o la domanda di energia elettrica. Alea Energy DataBase consente di personalizzare la visualizzazione delle serie. Tra le altre opzioni, è possibile impostare avvisi che forniscono segnali utili per il trading di energia e la realizzazione di coperture.

AleaSoft Energy Forecasting e AleaGreen terranno il loro prossimo webinar giovedì 14 marzo 2024, anno del XXV anniversario della fondazione di AleaSoft Energy Forecasting. Questo webinar vedrà la partecipazione di relatori ospiti di EY per la quarta volta nella serie di webinar mensili. Il contenuto del webinar comprenderà le prospettive dei mercati europei dell’energia, la regolamentazione, il finanziamento dei progetti di energie rinnovabili, i PPA, l’autoconsumo, la valutazione del portafoglio, l’asta di idrogeno verde e l’Innovation fund.

Fonte: AleaSoft Energy Forecasting.