AleaSoft Energy Forecasting, 5 de março de 2024. Em fevereiro, os preços dos principais mercados elétricos europeus diminuíram, posicionando-se como os mais baixos desde o primeiro semestre de 2021 na maioria deles. A fotovoltaica atingiu o recorde de produção para um fevereiro na Espanha e Portugal, um marco que também foi alcançado pela produção eólica na Espanha. Os preços dos futuros de gás e CO2 também diminuíram, sendo os mais baixos desde maio e julho de 2021, respectivamente.

Produção solar fotovoltaica e termoelétrica e produção eólica

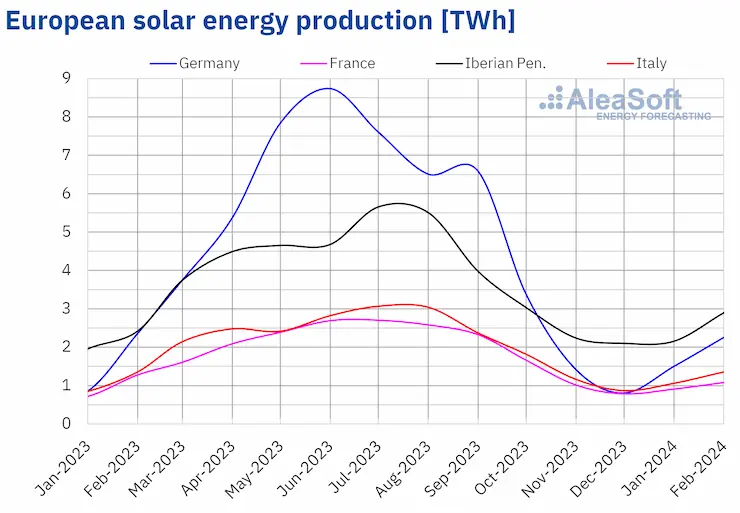

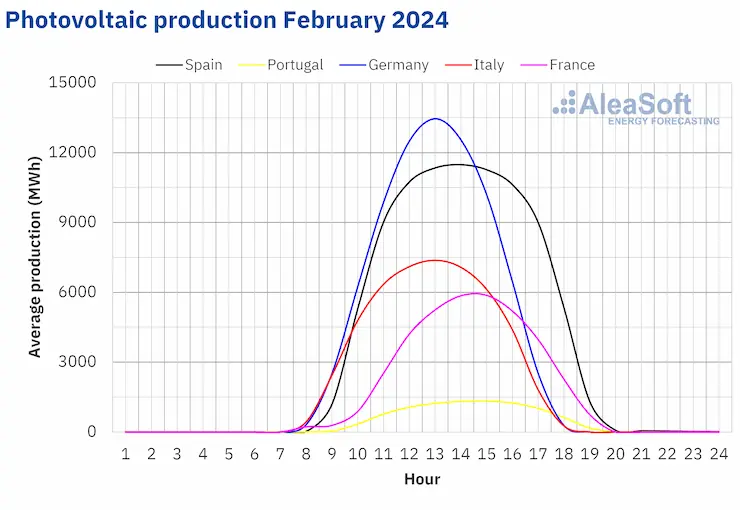

Em fevereiro de 2024, as variações anuais na produção solar foram heterogêneas nos principais mercados elétricos europeus. A maioria dos mercados registrou quedas, que variaram de 18% na França a 3,4% na Itália. Na Península Ibérica, as variações foram opostas. Nos mercados português e espanhol, a produção solar aumentou 18% e 11%, respectivamente.

Além disso, durante o segundo mês de 2024, Espanha e Portugal bateram recordes históricos de produção fotovoltaica em comparação com o mesmo mês dos anos anteriores. O mercado espanhol gerou 2447 GWh e o português 263 GWh. O aumento anual observado na produção fotovoltaica deveu-se ao aumento da capacidade instalada nos últimos doze meses. Segundo os dados da REE, entre fevereiro de 2023 e fevereiro de 2024, na Espanha peninsular foram adicionados 4773 MW de capacidade fotovoltaica. Durante o mesmo período, o mercado português adicionou 768 MW desta tecnologia ao sistema.

Com dias mais longos, em fevereiro a produção solar aumentou em relação a janeiro em todos os mercados analisados pela AleaSoft Energy Forecasting. O aumento variou entre 27% e 61% nos mercados francês e alemão, respectivamente.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA. Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA.

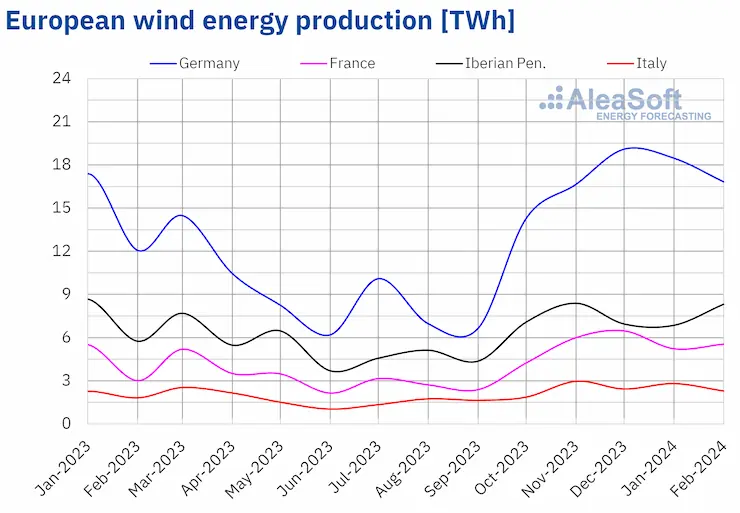

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA.A produção eólica aumentou de forma anual em todos os principais mercados elétricos europeus em fevereiro de 2024. Os aumentos variaram de 22% no mercado italiano a 78% no mercado francês. Além disso, no mercado espanhol, a produção eólica em fevereiro de 2024 foi de 6790 GWh, superando o recorde histórico para o mesmo mês dos anos anteriores.

Entre fevereiro de 2023 e fevereiro de 2024, na Espanha peninsular foram instalados 616 MW de energia eólica.

A tendência de aumento na produção eólica também foi observada na comparação com o mês anterior. Na maioria dos mercados, a produção intermensal aumentou. Os aumentos variaram de 13% a 34% nos mercados francês e português, respectivamente. As exceções foram os mercados italiano e alemão, com quedas correspondentes de 13% e 2,6%.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA.Demanda elétrica

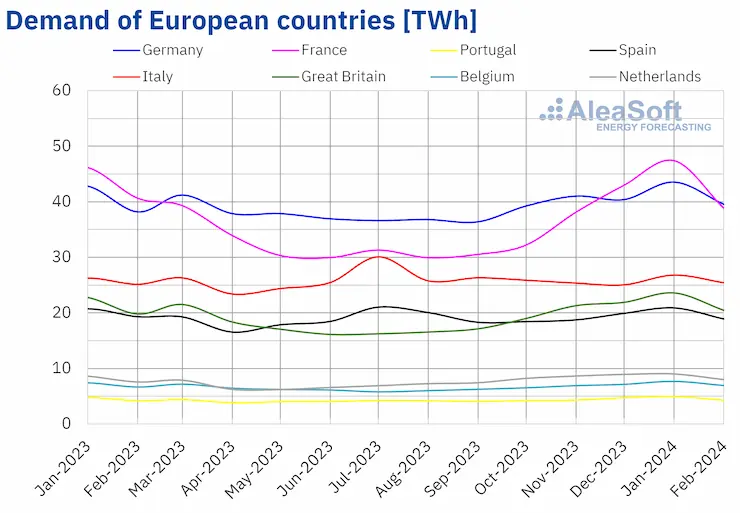

Em fevereiro de 2024, a demanda elétrica diminuiu na maioria dos principais mercados elétricos europeus em comparação com o mesmo período de 2023. O mercado francês registou a maior queda, de 7,7%. A Grã-Bretanha teve a menor queda na demanda, de 0,2%. Por outro lado, os mercados alemão, belga e neerlandês registraram aumentos na demanda que variaram entre 0,1% e 2,1%.

A tendência de queda foi ainda mais generalizada ao comparar a demanda elétrica de fevereiro de 2024 com a de janeiro do mesmo ano. Novamente, o mercado francês registrou a maior queda, de 12%. As demais quedas variaram entre 7,6% em Portugal e 2,9% na Alemanha. O mercado italiano foi o único onde a demanda aumentou, 1,4% em relação ao mês anterior.

Em fevereiro de 2024, as temperaturas médias foram superiores às do mesmo mês de 2023. Os aumentos variaram entre 1,2°C na Grã-Bretanha e 3,8°C na Alemanha.

As temperaturas médias em fevereiro também foram menos frias do que em janeiro em todos os mercados analisados. O sul da Europa registou aumentos moderados, entre 1,4°C e 2,4°C. Nos restantes mercados, as alterações de temperatura foram maiores, variando entre 3,1°C na Grã-Bretanha e 5,3°C na Alemanha.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid and ELIA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid and ELIA.Mercados elétricos europeus

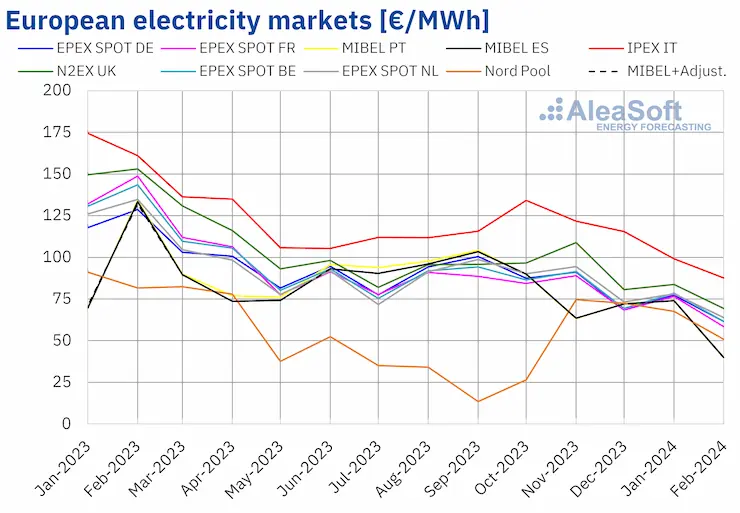

No mês de fevereiro de 2024, o preço médio mensal foi inferior a 65 €/MWh na maioria dos principais mercados elétricos europeus. As exceções foram os mercados N2EX do Reino Unido e IPEX da Itália, com médias de 69,44 €/MWh e 87,63 €/MWh, respectivamente. O mercado MIBEL de Portugal e Espanha registou os preços mensais mais baixos, de 39,86 €/MWh e 40,00 €/MWh, respectivamente. Nos restantes mercados elétricos europeus analisados pela AleaSoft Energy Forecasting, as médias situaram-se entre os 50,92 €/MWh do mercado Nord Pool dos países nórdicos e os 63,89 €/MWh do mercado dos Países Baixos.

Em fevereiro, os preços mensais dos mercados elétricos europeus continuaram a tendência de queda iniciada em 2023. Em comparação com o mês de janeiro, os preços médios diminuíram em todos os mercados elétricos europeus analisados pela AleaSoft Energy Forecasting. Os mercados espanhol e português registaram a maior queda, de 46% em ambos os casos. Por outro lado, a menor queda, de 12%, correspondeu ao mercado italiano. Nos restantes mercados, os preços desceram entre 17% do mercado britânico e 25% do mercado nórdico.

Comparando os preços médios de fevereiro com os registados no mesmo mês de 2023, os preços também desceram em todos os mercados analisados. Neste caso, os mercados espanhol e português também alcançaram a maior queda, de 70%. Por outro lado, a menor queda de preços, de 38%, foi do mercado nórdico. Nos restantes mercados, as quedas de preços situaram-se entre 46% do mercado italiano e 61% do mercado francês.

Como consequência dessas quedas, em fevereiro, os preços na maioria dos mercados elétricos europeus foram os mais baixos desde o primeiro semestre de 2021. A exceção foi o mercado nórdico, que teve os preços mais baixos dos últimos quatro meses. No caso do mercado MIBEL de Espanha e Portugal, os preços mensais de fevereiro de 2024 foram os mais baixos registados após os médios de fevereiro de 2021. O mercado britânico e o mercado italiano alcançaram os preços mais baixos desde março e junho de 2021, respectivamente. Nos casos dos mercados alemão, belga, francês e neerlandês, os preços de fevereiro de 2024 foram os mais baixos desde maio de 2021.

No mês de fevereiro de 2024, a queda do preço médio do gás e dos direitos de emissão de CO2, a descida da demanda elétrica na maioria dos mercados e o aumento generalizado da produção eólica propiciaram a queda interanual dos preços nos mercados elétricos europeus. Além disso, a produção solar também aumentou em relação ao ano anterior na Península Ibérica.

Por outro lado, em fevereiro de 2024, o preço médio do gás e dos direitos de emissão de CO2, bem como a demanda da maioria dos mercados, também baixaram em relação ao mês anterior. A produção solar aumentou em relação ao mês de janeiro, como é habitual para a época. Além disso, a produção eólica cresceu na maioria dos mercados analisados. Estes fatores contribuíram para a queda dos preços nos mercados elétricos europeus.

Source: Prepared by AleaSoft Energy Forecasting using data from OMIE, , Nord Pool and GME.

Source: Prepared by AleaSoft Energy Forecasting using data from OMIE, , Nord Pool and GME.Brent, combustíveis e CO2

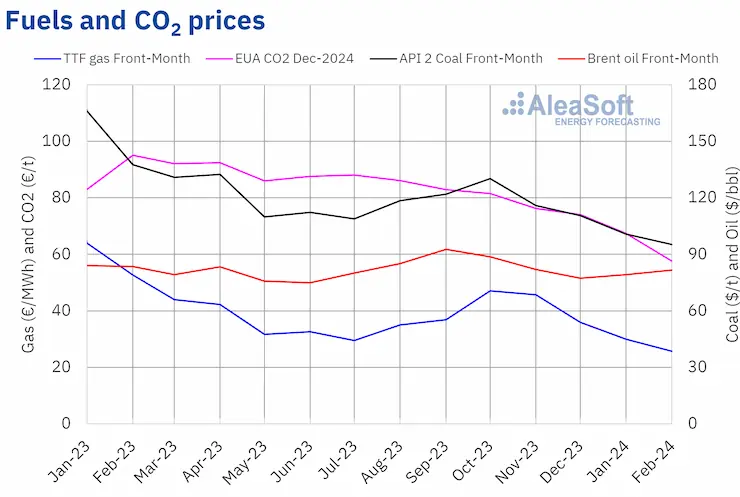

Os futuros de petróleo Brent para o Front Month no mercado ICE registraram um preço médio mensal de 81,72 $/bbl no mês de fevereiro. Esse valor foi 3,2% maior que o alcançado em janeiro, de 79,15 $/bbl. No entanto, foi 2,2% inferior ao correspondente aos futuros Front Month negociados em fevereiro de 2023, de 83,54 $/bbl.

Durante o mês de fevereiro, a preocupação com a evolução da demanda continuou exercendo sua influência para baixo sobre os preços dos futuros de petróleo Brent. No entanto, a instabilidade no Oriente Médio e os cortes de produção da OPEP+ contribuíram para que os preços de fechamento superassem os 80 $/bbl na maioria das sessões do segundo mês de 2024.

Quanto aos futuros de gás TTF no mercado ICE para o Front Month, o valor médio registrado durante o mês de fevereiro foi de 25,76 €/MWh. Segundo os dados analisados pela AleaSoft Energy Forecasting, em comparação com a média dos futuros Front Month negociados no mês de janeiro, de 29,91 €/MWh, a média de fevereiro diminuiu 14%. Se comparado com os futuros Front Month negociados no mês de fevereiro de 2023, quando o preço médio foi de 52,65 €/MWh, houve uma queda de 51%.

Em fevereiro, a instabilidade no Oriente Médio e as interrupções no fornecimento da Noruega exerceram sua influência para cima sobre os preços dos futuros de gás TTF. A evolução das previsões de temperatura e produção eólica também condicionou a evolução dos preços. No entanto, o fornecimento abundante de gás natural liquefeito e os níveis ainda altos dos estoques europeus fizeram com que os preços caíssem durante este mês. Como consequência, o preço médio de fevereiro de 2024 foi o mais baixo desde maio de 2021.

No que diz respeito aos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2024, alcançaram um preço médio em fevereiro de 57,61 €/t. Segundo os dados analisados pela AleaSoft Energy Forecasting, isso representa uma queda de 15% em relação à média do mês anterior, de 67,43 €/t. Se comparado com a média do mês de fevereiro de 2023, de 99,42 €/t, a média de fevereiro de 2024 foi 42% menor. Como consequência dessas quedas de preços, a média do mês de fevereiro de 2024 foi a menor desde julho de 2021.

A queda da demanda exerceu sua influência para baixo sobre os preços dos futuros dos direitos de emissão de CO2 durante o mês de fevereiro. A queda nos preços do gás contribuiu para essa queda da demanda, já que o uso desse combustível para geração elétrica implica uma menor demanda por direitos de emissão de CO2 em comparação ao uso de carvão.

Source: Prepared by AleaSoft Energy Forecasting using data from ICE and EEX.

Source: Prepared by AleaSoft Energy Forecasting using data from ICE and EEX.Análise da AleaSoft Energy Forecasting sobre as perspectivas dos mercados de energia na Europa e o financiamento e avaliação de projetos renováveis

A AleaSoft Energy Forecasting desenvolveu a Alea Energy DataBase. Trata-se de uma plataforma online para a visualização e análise de dados relacionados aos mercados de energia, como preços ou demanda de eletricidade. A Alea Energy DataBase permite personalizar a visualização das séries. Entre outras opções, é possível configurar alertas que fornecem sinais úteis para o trading de energia e a realização de coberturas.

A AleaSoft Energy Forecasting e a AleaGreen realizarão seu próximo webinar na quinta-feira, 14 de março de 2024, ano do 25º aniversário da fundação da AleaSoft Energy Forecasting. Este webinar contará com a participação de palestrantes convidados da EY pela quarta vez na série de webinars mensais. O conteúdo do webinar incluirá as perspectivas dos mercados de energia europeus, regulamentação, financiamento de projetos de energias renováveis, PPAs, autoconsumo, avaliação de carteiras, leilão de hidrogênio verde e o Innovation Fund.

Fonte: AleaSoft Energy Forecasting.