AleaSoft Energy Forecasting, 5 mars 2024. En février, les prix des principaux marchés électriques européens ont baissé, se plaçant comme les plus bas depuis la première moitié de 2021 dans la plupart d’entre eux. Le photovoltaïque a atteint le record de production pour un mois de février en Espagne et au Portugal, un jalon qui a également été atteint par la production éolienne en Espagne. Les prix des futures du gaz et du CO2 ont également diminué, se plaçant comme les plus bas depuis mai et juillet 2021, respectivement.

Production solaire photovoltaïque et thermique et production éolienne

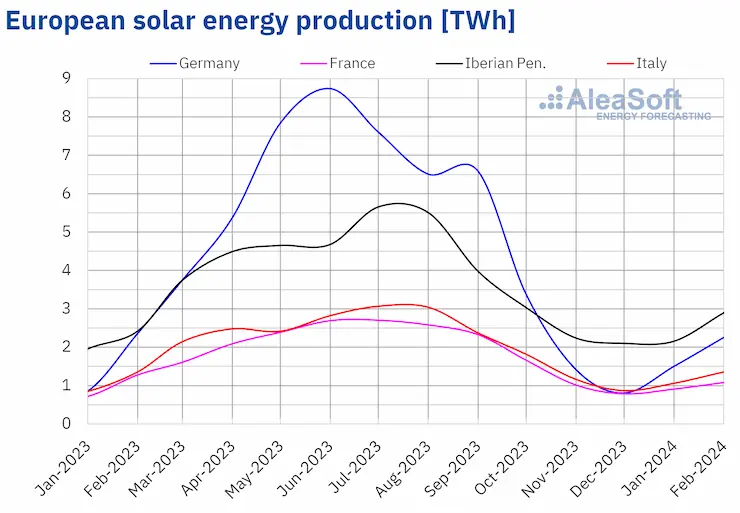

En février 2024, les variations annuelles de la production solaire ont été hétérogènes dans les principaux marchés électriques européens. La plupart des marchés ont enregistré des baisses, allant de 18 % en France à 3,4 % en Italie. Dans la péninsule ibérique, les variations ont été opposées. Dans les marchés portugais et espagnol, la production solaire a augmenté de 18 % et 11 %, respectivement.

De plus, pendant le deuxième mois de 2024, l’Espagne et le Portugal ont battu des records historiques de production photovoltaïque par rapport au même mois des années précédentes. Le marché espagnol a généré 2447 GWh et le portugais 263 GWh. L’augmentation annuelle observée dans la production photovoltaïque est due à l’augmentation de la capacité installée au cours des douze derniers mois. Selon les données de REE, entre février 2023 et février 2024, la péninsule espagnole a ajouté 4773 MW de capacité photovoltaïque. Au cours de la même période, le marché portugais a ajouté 768 MW de cette technologie au système.

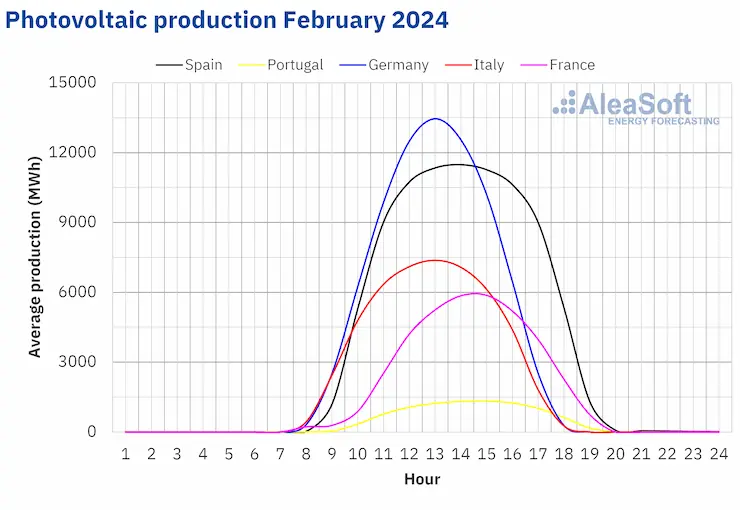

Avec des jours plus longs, en février, la production solaire a augmenté par rapport à janvier dans tous les marchés analysés par AleaSoft Energy Forecasting. L’augmentation variait entre 27 % et 61 % dans les marchés français et allemand respectivement.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA. Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA.

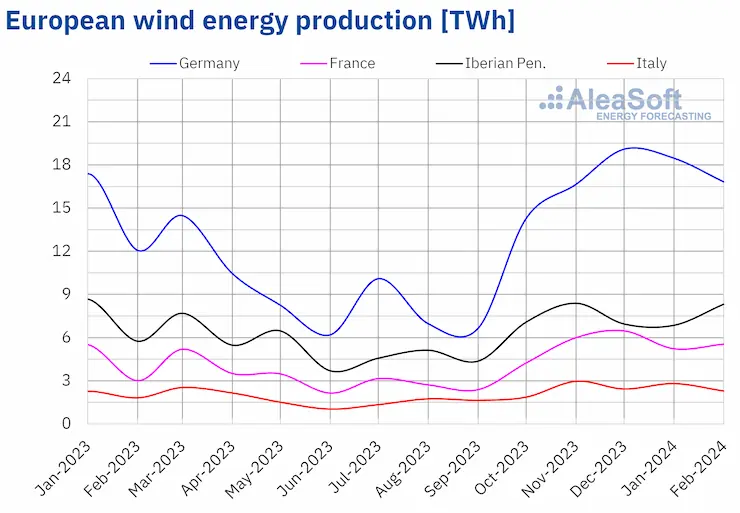

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA.La production éolienne a augmenté de manière annuelle dans tous les principaux marchés électriques européens en février 2024. Les augmentations ont varié entre 22 % sur le marché italien et 78 % sur le marché français. De plus, sur le marché espagnol, la production éolienne en février 2024 a atteint 6790 GWh, battant le record historique par rapport au même mois des années précédentes.

Entre février 2023 et février 2024, 616 MW d’énergie éolienne ont été installés dans la péninsule espagnole.

La tendance à la hausse de la production éolienne a également été observée dans la comparaison avec le mois précédent. Dans la plupart des marchés, la production d’un mois sur l’autre a augmenté. Les augmentations ont varié entre 13 % et 34 % enregistrés sur les marchés français et portugais respectivement. Les exceptions étaient les marchés italien et allemand, avec des baisses respectives de 13 % et de 2,6 %.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA.Demande électrique

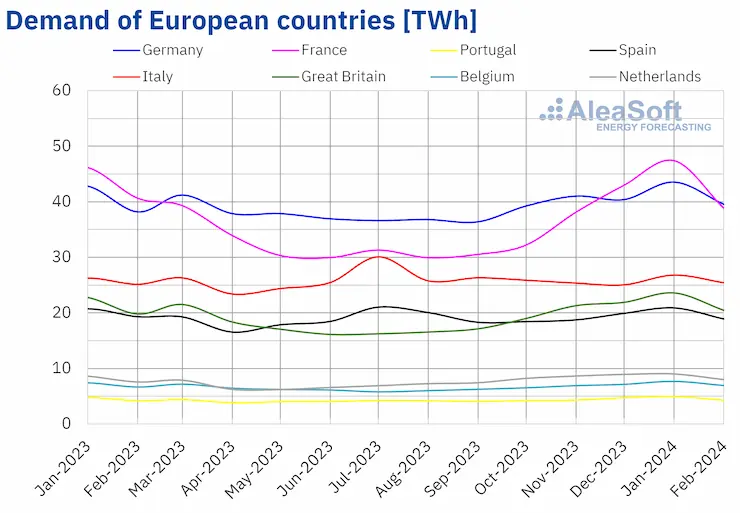

En février 2024, la demande électrique a diminué dans la plupart des principaux marchés électriques européens par rapport à la même période de 2023. Le marché français a enregistré la plus grande baisse, de 7,7 %. La Grande-Bretagne a eu la plus petite chute de la demande, de 0,2 %. En revanche, les marchés allemand, belge et néerlandais ont enregistré des augmentations de la demande variant entre 0,1 % et 2,1 %.

La tendance à la baisse a été encore plus généralisée lors de la comparaison de la demande électrique de février 2024 avec celle de janvier de la même année. Encore une fois, le marché français a enregistré la plus grande baisse, de 12 %. Les autres baisses variaient entre 7,6 % au Portugal et 2,9 % en Allemagne. Le marché italien a été le seul où la demande a augmenté, de 1,4 % par rapport au mois précédent.

En février 2024, les températures moyennes ont été supérieures à celles du même mois de 2023. Les augmentations ont varié entre 1,2°C en Grande-Bretagne et 3,8°C en Allemagne.

Les températures moyennes en février ont également été moins froides que celles de janvier dans tous les marchés analysés. Le sud de l’Europe a enregistré des augmentations modérées, entre 1,4°C et 2,4°C. Dans le reste des marchés, les changements de température ont été plus importants, oscillant entre 3,1°C en Grande-Bretagne et 5,3°C en Allemagne.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid and ELIA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid and ELIA.Marchés électriques européens

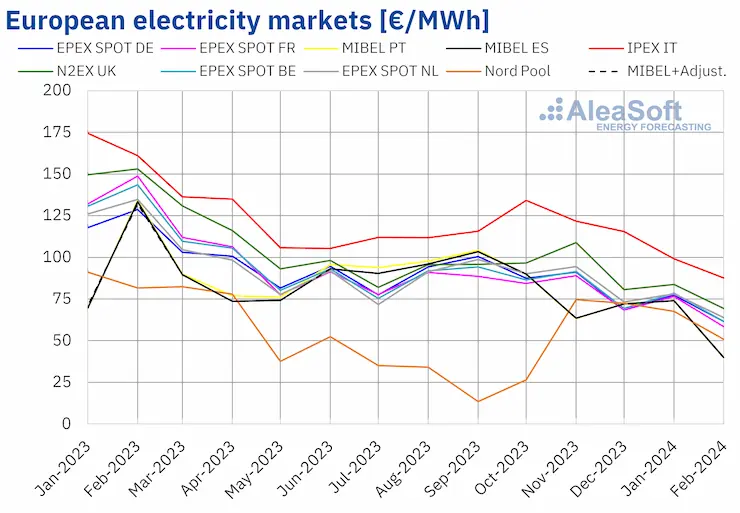

Au mois de février 2024, le prix moyen mensuel était inférieur à 65 €/MWh dans la plupart des principaux marchés électriques européens. Les exceptions étaient les moyennes du marché N2EX du Royaume-Uni et du marché IPEX d’Italie, à 69,44 €/MWh et 87,63 €/MWh, respectivement. Le marché MIBEL du Portugal et de l’Espagne a enregistré les prix mensuels les plus bas, à 39,86 €/MWh et 40,00 €/MWh, respectivement. Dans le reste des marchés électriques européens analysés par AleaSoft Energy Forecasting, les moyennes se situaient entre 50,92 €/MWh du marché Nord Pool des pays nordiques et 63,89 €/MWh du marché des Pays-Bas.

En février, les prix mensuels des marchés électriques européens ont continué sur la tendance à la baisse initiée en 2023. Par rapport au mois de janvier, les prix moyens ont diminué dans tous les marchés électriques européens analysés par AleaSoft Energy Forecasting. Les marchés espagnol et portugais ont enregistré la plus grande chute, de 46 % dans les deux cas. En revanche, la baisse la moins importante, de 12 %, correspondait au marché italien. Dans le reste des marchés, les prix ont baissé entre 17 % du marché britannique et 25 % du marché nordique.

En comparant les prix moyens du mois de février avec ceux enregistrés au même mois de 2023, les prix ont également diminué dans tous les marchés analysés. Dans ce cas, les marchés espagnol et portugais ont également enregistré la plus grande baisse, de 70 %. D’autre part, la plus petite chute des prix, de 38 %, était celle du marché nordique. Dans le reste des marchés, les baisses de prix étaient entre 46 % du marché italien et 61 % du marché français.

En conséquence de ces baisses, en février, les prix de la plupart des marchés électriques européens étaient les plus bas depuis la première moitié de 2021. L’exception était le marché nordique, qui a eu les prix les plus bas des quatre derniers mois. Pour le marché MIBEL d’Espagne et du Portugal, les prix mensuels de février 2024 étaient les plus bas enregistrés après les moyennes de février 2021. Le marché britannique et le marché italien ont atteint les prix les plus bas depuis mars et juin 2021, respectivement. Pour les marchés allemand, belge, français et néerlandais, les prix de février 2024 étaient les plus bas depuis mai 2021.

Au mois de février 2024, la chute du prix moyen du gaz et des droits d’émission de CO2, la baisse de la demande électrique dans la plupart des marchés et l’augmentation généralisée de la production éolienne ont favorisé la baisse des prix annuels dans les marchés électriques européens. De plus, la production solaire a également augmenté par rapport à l’année précédente dans la péninsule ibérique.

D’autre part, en février 2024, le prix moyen du gaz et des droits d’émission de CO2, ainsi que la demande de la plupart des marchés, ont également baissé par rapport au mois précédent. La production solaire a augmenté par rapport à celle de janvier, comme c’est normal pour la saison. De plus, la production éolienne a augmenté dans la plupart des marchés analysés. Ces facteurs ont contribué à la baisse des prix des marchés électriques européens.

Source: Prepared by AleaSoft Energy Forecasting using data from OMIE, , Nord Pool and GME.

Source: Prepared by AleaSoft Energy Forecasting using data from OMIE, , Nord Pool and GME.Brent, carburants et CO2

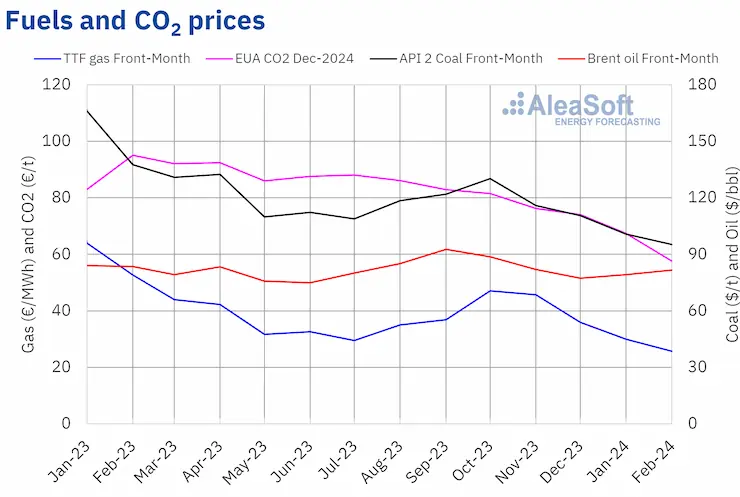

Les contrats à terme sur le pétrole Brent pour le mois en cours sur le marché ICE ont enregistré un prix moyen mensuel de 81,72 $/b pour le mois de février. Ce prix est supérieur de 3,2 % à celui de janvier (79,15 $/b). Toutefois, il était inférieur de 2,2 % au prix des contrats à terme du mois en cours, négociés en février 2023, qui s’élevait à 83,54 $/b.

En février, les inquiétudes concernant l’évolution de la demande ont continué d’exercer une influence à la baisse sur les prix à terme du pétrole Brent. Cependant, l’instabilité au Moyen-Orient et les réductions de production de l’OPEP+ ont contribué à une clôture des prix au-dessus de 80 $/b lors de la plupart des séances du deuxième mois de 2024.

En ce qui concerne les contrats à terme sur le gaz TTF sur le marché ICE pour le mois en cours, la valeur moyenne enregistrée au cours du mois de février était de 25,76 €/MWh. Selon les données analysées par AleaSoft Energy Forecasting, par rapport à la moyenne des contrats à terme du mois en cours négociés en janvier de 29,91 €/MWh, la moyenne de février a diminué de 14 %. Par rapport aux contrats à terme du mois de février 2023, dont le prix moyen était de 52,65 €/MWh, la baisse est de 51 %.

En février, l’instabilité au Moyen-Orient et les perturbations de l’approvisionnement en provenance de Norvège ont exercé une influence à la hausse sur les prix à terme du gaz TTF. L’évolution des températures et les prévisions de production éolienne ont également pesé sur l’évolution des prix. Toutefois, l’offre abondante de gaz naturel liquéfié et le niveau encore élevé des stocks européens ont entraîné une baisse des prix au cours du mois. En conséquence, le prix moyen pour février 2024 a été le plus bas depuis mai 2021.

Quant aux contrats à terme sur le CO2 sur le marché EEX pour le contrat de référence de décembre 2024, ils ont atteint un prix moyen de 57,61 €/t en février. Selon les données analysées par AleaSoft Energy Forecasting, cela représente une baisse de 15 % par rapport à la moyenne du mois précédent, qui était de 67,43 €/tonne. Par rapport à la moyenne de février 2023 de 99,42 €/t, la moyenne de février 2024 est inférieure de 42 %. Suite à ces baisses de prix, la moyenne de février 2024 est la plus basse depuis juillet 2021.

La baisse de la demande a eu une influence à la baisse sur les prix à terme des quotas d’émission de CO2 au cours du mois de février. La chute des prix du gaz a contribué à cette baisse de la demande, car l’utilisation du gaz pour la production d’électricité implique une demande moindre de quotas d’émission de CO2 par rapport à l’utilisation du charbon.

Source: Prepared by AleaSoft Energy Forecasting using data from ICE and EEX.

Source: Prepared by AleaSoft Energy Forecasting using data from ICE and EEX.L’analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés de l’énergie en Europe et sur le financement et l’évaluation des projets d’énergies renouvelables.

AleaSoft Energy Forecasting a développé Alea Energy DataBase. Il s’agit d’une plateforme en ligne pour la visualisation et l’analyse des données liées aux marchés de l’énergie, telles que les prix ou la demande en électricité. Alea Energy DataBase permet de personnaliser la visualisation des séries. Parmi d’autres options, il est possible de configurer des alertes qui fournissent des signaux utiles pour le trading d’énergie et la réalisation de couvertures

AleaSoft Energy Forecasting et AleaGreen tiendront leur prochain webinaire le jeudi 14 mars 2024, année du XXVe anniversaire de la fondation d’AleaSoft Energy Forecasting. Ce webinaire comptera avec la participation d’intervenants invités d’EY pour la quatrième fois dans la série de webinaires mensuels. Le contenu du webinaire inclura les perspectives des marchés de l’énergie européens, la réglementation, le financement des projets d’énergies renouvelables, les PPA, l’autoconsommation, l’évaluation de portefeuilles, la subasta de l’hydrogène vert et le fonds d’innovation.

Fuente: AleaSoft Energy Forecasting.