AleaSoft Energy Forecasting, 4. Juni 2024. Im Mai waren die Preise auf den meisten europäischen Strommärkten höher als im April, wodurch der Preisverfall der letzten Monate gestoppt wurde. Der iberische Markt fiel von seiner Position als Markt mit den niedrigsten Preisen in drei aufeinanderfolgenden Monaten auf den französischen Markt zurück. Die Photovoltaik verzeichnete auf allen Märkten Rekordwerte, in einigen Fällen historische Rekorde und in anderen Rekorde für den Monat Mai, während die Windenergieproduktion in den meisten Märkten zurückging. Die Gas- und CO2-Preise sind im Vergleich zum April gestiegen.

Photovoltaische und thermoelektrische Solarenergie und Windenergieerzeugung

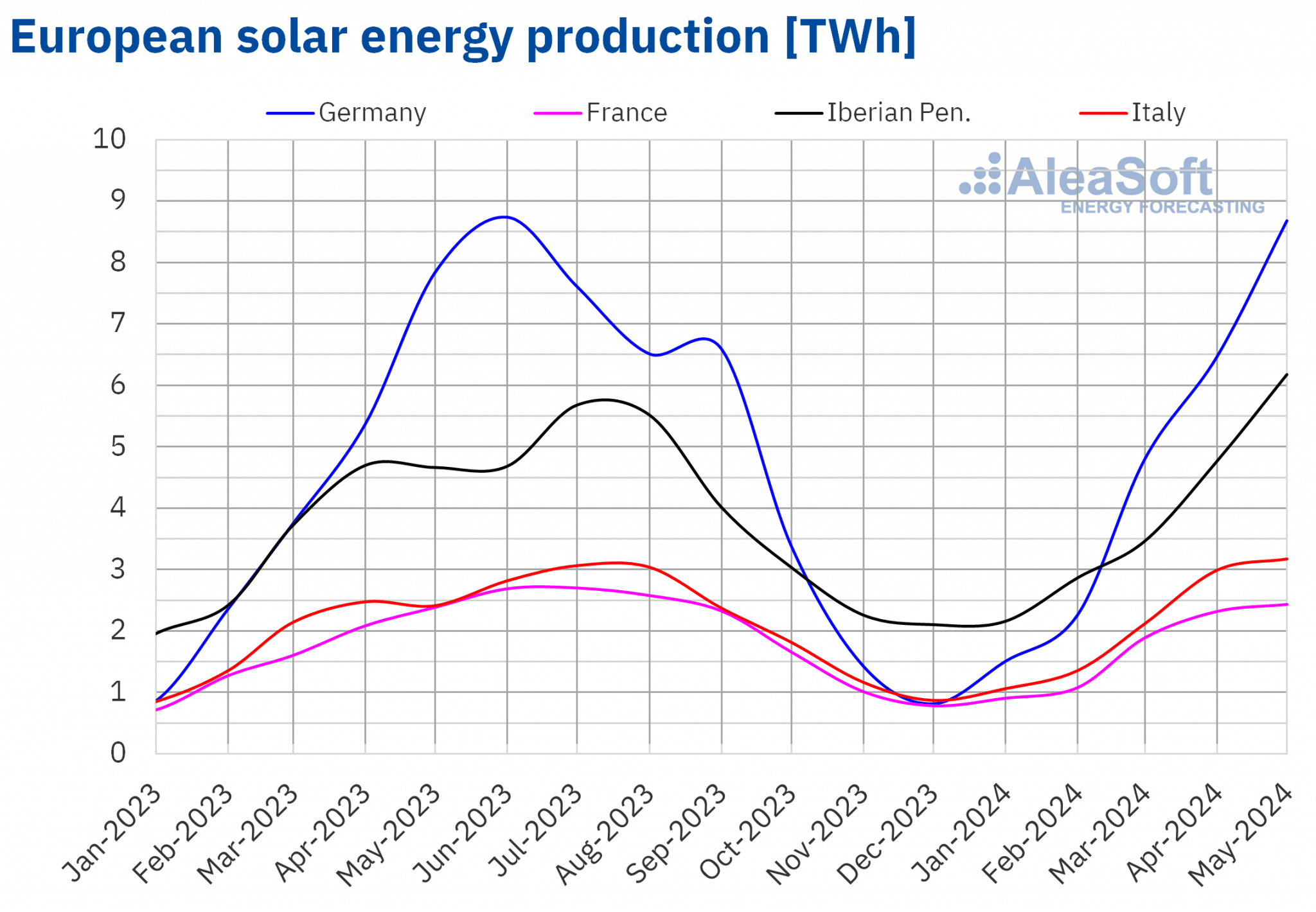

Im Mai 2024 stieg die Solarproduktion auf den wichtigsten europäischen Strommärkten im Vergleich zum selben Monat 2023. Den größten Anstieg verzeichnete der portugiesische Markt mit 42 %, gefolgt von einem Anstieg von 33 % auf dem italienischen Markt und 32 % auf dem spanischen Markt. Der spanische Markt umfasst die Photovoltaik– und die Solarthermie-Produktion. Auf dem deutschen Markt betrug der Anstieg 11 %, während der französische Markt mit 2,0 % den geringsten Anstieg aufwies.

Im Mai 2024 brachen die analysierten europäischen Strommärkte weiterhin Rekorde bei der PV-Produktion. Der deutsche und der französische Markt verzeichneten mit 8680 GWh bzw. 2435 GWh historische Rekorde bei der PV-Erzeugung im Vergleich zum gleichen Monat der Vorjahre. Andererseits wurden auf dem iberischen und dem italienischen Markt historische PV-Erzeugungsrekorde erreicht: 5007 GWh in Spanien, 3203 GWh in Italien und 517 GWh in Portugal.

Der Anstieg der Photovoltaikproduktion im Vergleich zum Vorjahr wurde durch den Anstieg der installierten Kapazität dieser Technologie in den letzten zwölf Monaten begünstigt. Den Daten von Red Eléctrica zufolge stieg die PV-Kapazität auf dem spanischen Festland zwischen Mai 2023 und Mai 2024 um 4542 MW. Im gleichen Zeitraum wurden auf dem portugiesischen Markt 923 MW an neuer Kapazität zugebaut.

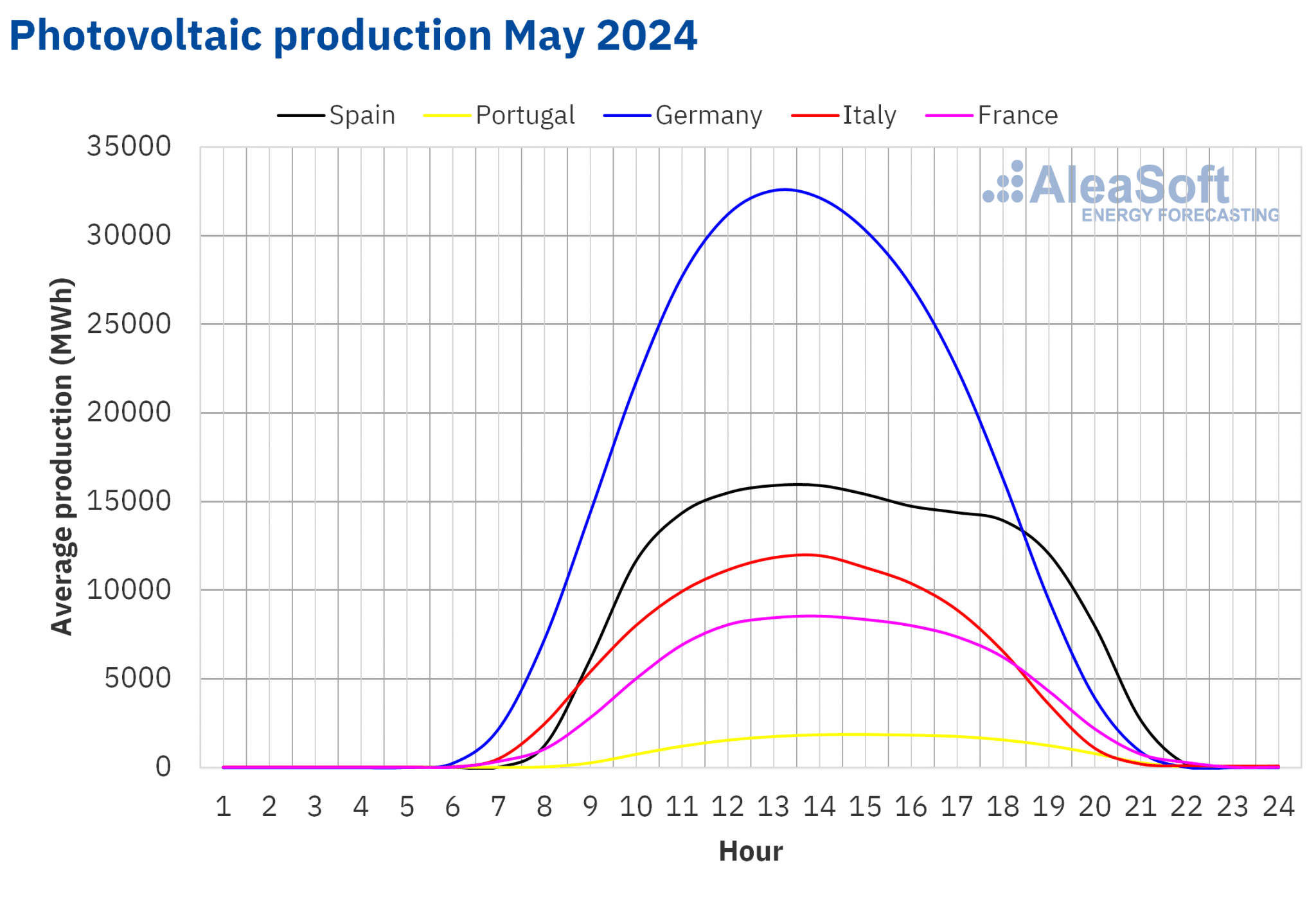

In allen von AleaSoft Energy Forecasting analysierten Märkten übertraf die Solarproduktion im Mai ebenfalls die des Aprils, was mit dem Anstieg der Sonneneinstrahlung zusammenhängt. In diesem Fall verzeichnete der deutsche Markt mit 30 % den höchsten Anstieg. Auf den anderen analysierten Märkten reichten die Steigerungen von 1,5 % auf dem französischen Markt bis zu 26 % auf dem spanischen Markt.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Die Windenergieerzeugung ist im Mai 2024 auf den meisten großen europäischen Strommärkten im Vergleich zum Vorjahr zurückgegangen. Den größten Rückgang verzeichnete der französische Markt mit 25 %, gefolgt von einem Rückgang um 22 % auf dem spanischen Markt. In Deutschland und Portugal betrug der Rückgang 6,6 % bzw. 4,7 %. Dagegen verzeichnete der italienische Markt einen Anstieg von 10 % im Vergleich zum gleichen Zeitraum im Jahr 2023.

Nach Angaben von Red Eléctrica wurden zwischen Mai 2023 und Mai 2024 auf dem spanischen Festland 771 MW an Windenergie installiert. Andererseits stieg laut REN die installierte Leistung in Portugal zwischen Mai 2023 und Mai 2024 um 6 MW.

Im Vergleich zum April 2024 ist die Windenergieproduktion im Mai auf den untersuchten Märkten ebenfalls gesunken, und zwar auf breiter Front. Der französische Markt verzeichnete mit 42 % den größten Rückgang, gefolgt vom deutschen Markt mit einem Minus von 36 %. Auf dem spanischen, italienischen und portugiesischen Markt betrug der Rückgang 12 %, 11 % bzw. 7,8 %.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Stromnachfrage

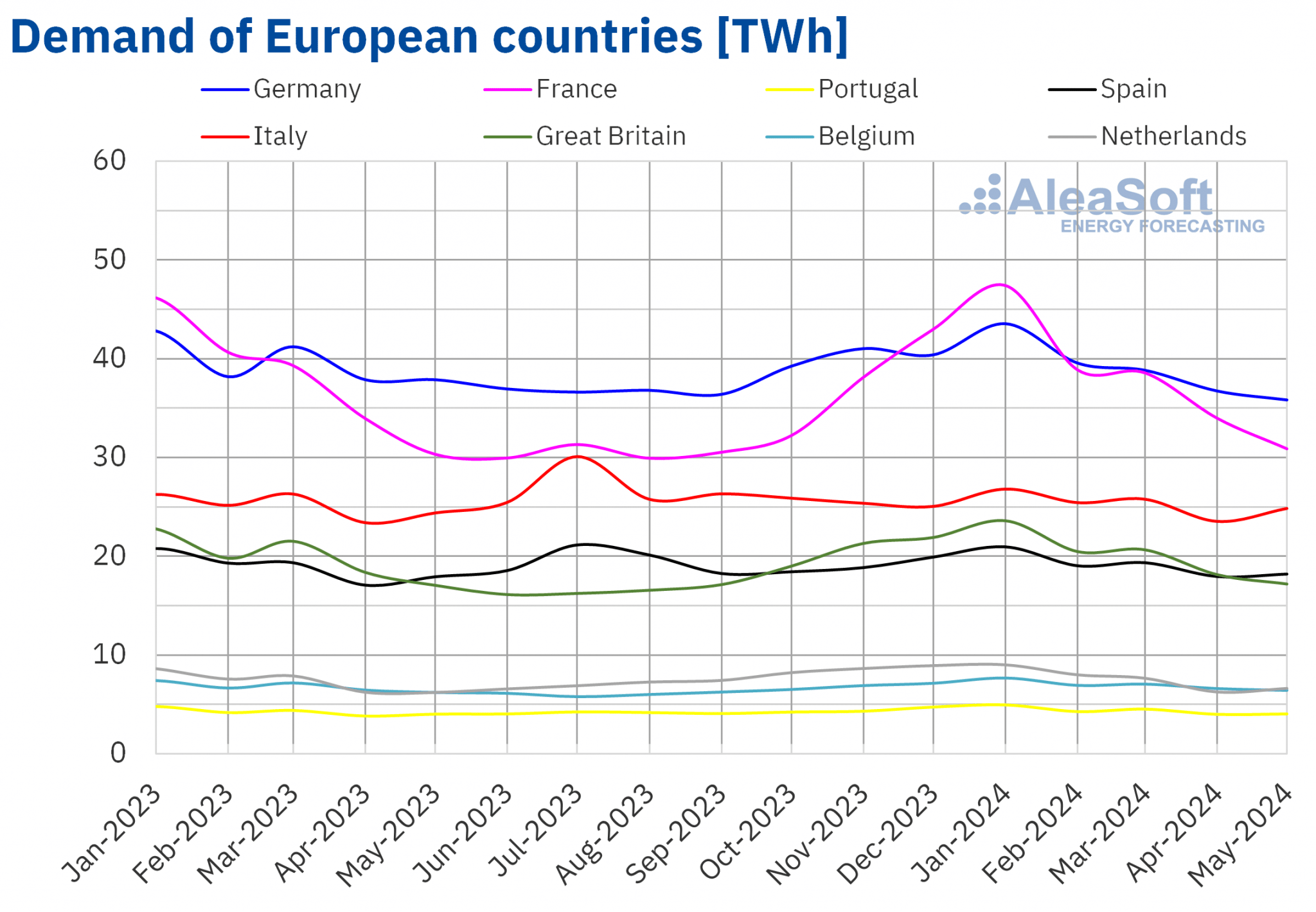

Im Mai 2024 verzeichneten die meisten der wichtigsten europäischen Strommärkte eine höhere Stromnachfrage als im gleichen Zeitraum 2023. Der niederländische Markt verzeichnete mit 6,5 % den größten Anstieg, gefolgt vom belgischen Markt mit einem Plus von 3,3 %. Der portugiesische und der britische Markt verzeichneten mit jeweils 0,5 % und 0,8 % den geringsten Nachfrageanstieg. Auf dem spanischen, französischen und italienischen Markt stieg die Nachfrage um 1,6 %, 1,8 % bzw. 1,9 %. Dagegen verzeichnete der deutsche Markt einen Nachfragerückgang von 5,4 % im Vergleich zum Vorjahr.

Im Mai 2024 waren die Durchschnittstemperaturen in weiten Teilen Europas höher als im gleichen Monat des Jahres 2023, wobei die Anstiege von 0,6°C in Italien bis 2,6°C in den Niederlanden reichten. Die Ausnahmen waren Portugal, Spanien und Frankreich, wo die Durchschnittstemperaturen um 1,0°C, 0,3°C bzw. 0,2°C niedriger waren.

Vergleicht man die Stromnachfrage im Mai 2024 mit der im April, so verzeichneten die meisten der untersuchten Märkte einen Rückgang. In diesem Fall verzeichnete der französische Markt den größten Rückgang von 12 %, gefolgt von einem Rückgang von 8,3 % in Großbritannien. Auf dem belgischen und dem deutschen Markt betrug der Rückgang 5,8 % bzw. 5,6 %. Der iberische Markt verzeichnete die geringsten Rückgänge: 2,3 % in Portugal und 1,9 % in Spanien. Eine Ausnahme bildeten der italienische und der niederländische Markt, wo die Nachfrage gegenüber dem Vormonat um 2,2 % bzw. 2,3 % zunahm.

Im Mai stiegen die Durchschnittstemperaturen weiter an und waren in allen untersuchten Märkten höher als im April. Der stärkste Anstieg von 5,2°C wurde auf dem niederländischen Markt verzeichnet. Auf den übrigen Märkten reichte der durchschnittliche Temperaturanstieg von 1,4°C in Portugal bis 4,9°C in Deutschland.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Europäische Strommärkte

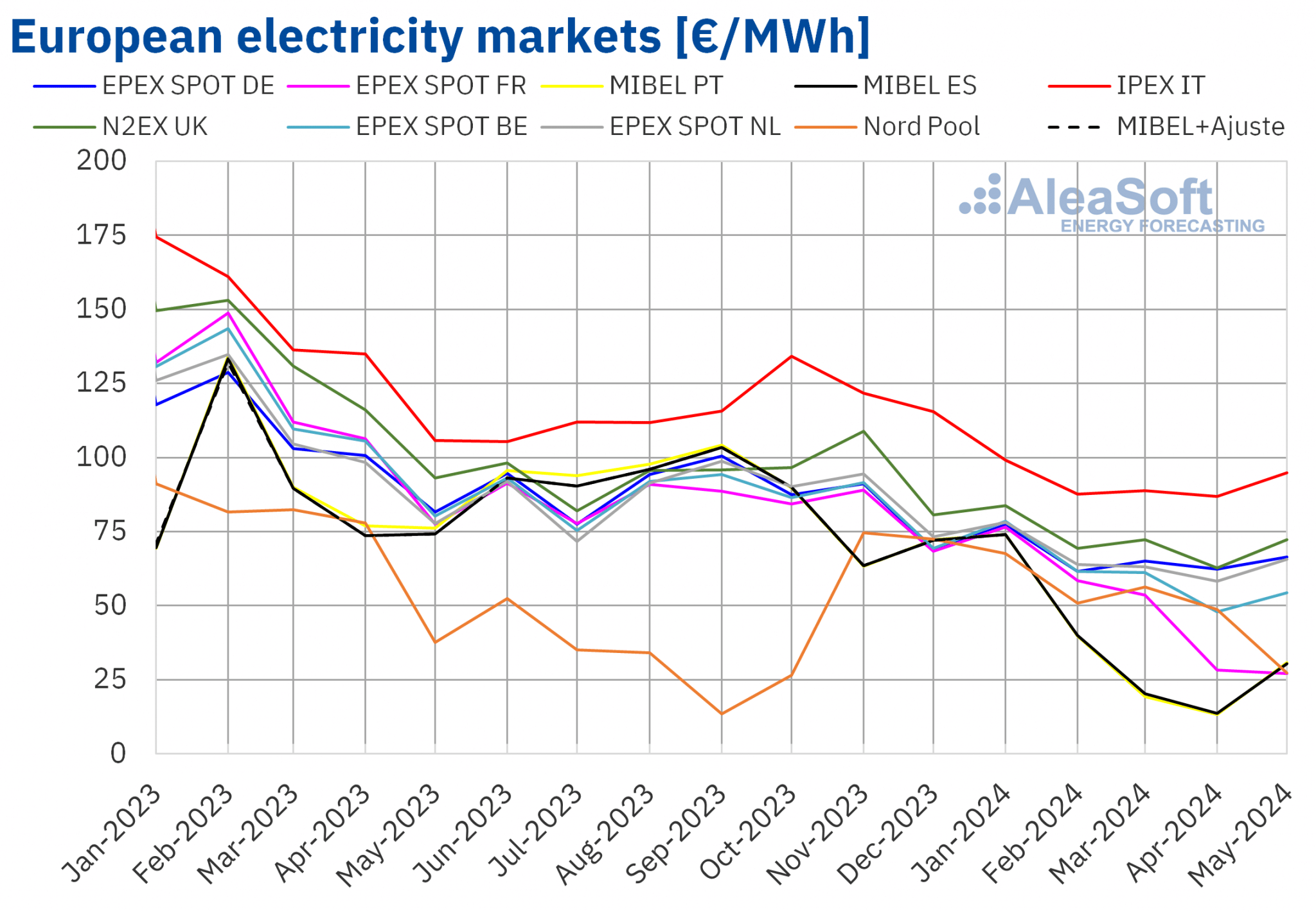

Im Mai 2024 lag der monatliche Durchschnittspreis auf den meisten der wichtigsten europäischen Strommärkte unter 70 €/MWh. Ausnahmen bildeten der britische N2EX-Markt und der italienische IPEX-Markt mit Durchschnittspreisen von 84,50 €/MWh bzw. 94,88 €/MWh. Im Gegensatz dazu verzeichneten der EPEX SPOT-Markt in Frankreich und der Nord Pool-Markt in den nordischen Ländern die niedrigsten monatlichen Preise von 27,17 €/MWh bzw. 27,28 €/MWh. Auf den übrigen europäischen Strommärkten, die in AleaSoft Energy Forecasting analysiert wurden, reichten die Durchschnittspreise von 30,40 €/MWh auf dem spanischen MIBEL-Markt bis 66,48 €/MWh auf dem deutschen EPEX SPOT-Markt. Der iberische MIBEL-Markt gab damit seine Position als Markt mit den niedrigsten Preisen auf, die er drei Monate in Folge zwischen Februar und April 2024 innehatte.

Im Vergleich zum April sind die Durchschnittspreise in den meisten der von AleaSoft Energy Forecasting analysierten europäischen Strommärkte gestiegen. Ausnahmen bildeten der französische und der nordische Markt mit Rückgängen von 3,8 % bzw. 44 %. Andererseits verzeichneten der spanische und der portugiesische Markt die größten prozentualen Anstiege von 122% bzw. 132%. Der geringste Anstieg war mit 6,6 % auf dem deutschen Markt zu verzeichnen. Auf den anderen Märkten lagen die Preissteigerungen zwischen 9,3 % auf dem italienischen und 35 % auf dem britischen Markt.

Vergleicht man die Durchschnittspreise des Monats Mai mit denen des gleichen Monats 2023, so sind die Preise auf allen untersuchten Märkten gesunken. Dabei verzeichneten der spanische, der portugiesische und der französische Markt mit 59 %, 60 % bzw. 65 % die stärksten Rückgänge. Der britische Markt hingegen verzeichnete mit 9,2 % den geringsten Preisrückgang. Auf den übrigen Märkten reichten die Rückgänge von 10 % auf dem italienischen Markt bis zu 32 % auf dem belgischen Markt.

Infolge der Rückgänge verzeichnete der nordische Markt im Mai 2024 den niedrigsten Durchschnittswert seit November 2023, während der französische Markt den niedrigsten Monatsdurchschnitt seit Juli 2020 verzeichnete.

Im Mai 2024 führten der Rückgang des durchschnittlichen Preises für CO2-Emissionszertifikate, ein etwas niedrigerer durchschnittlicher Gaspreis als im Vorjahresmonat und der allgemeine Anstieg der Solarproduktion zu einem Rückgang der Preise auf den europäischen Strommärkten im Vergleich zum Vorjahr.

Andererseits trugen der Anstieg der Gaspreise und der CO2-Emissionszertifikate im Mai 2024 im Vergleich zum Vormonat sowie der allgemeine Rückgang der Windenergieerzeugung im gleichen Zeitraum zum Anstieg der Preise auf den europäischen Strommärkten im Vergleich zum April bei.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, EPEX SPOT, Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, EPEX SPOT, Nord Pool und GME.

Brent, Kraftstoffe und CO2

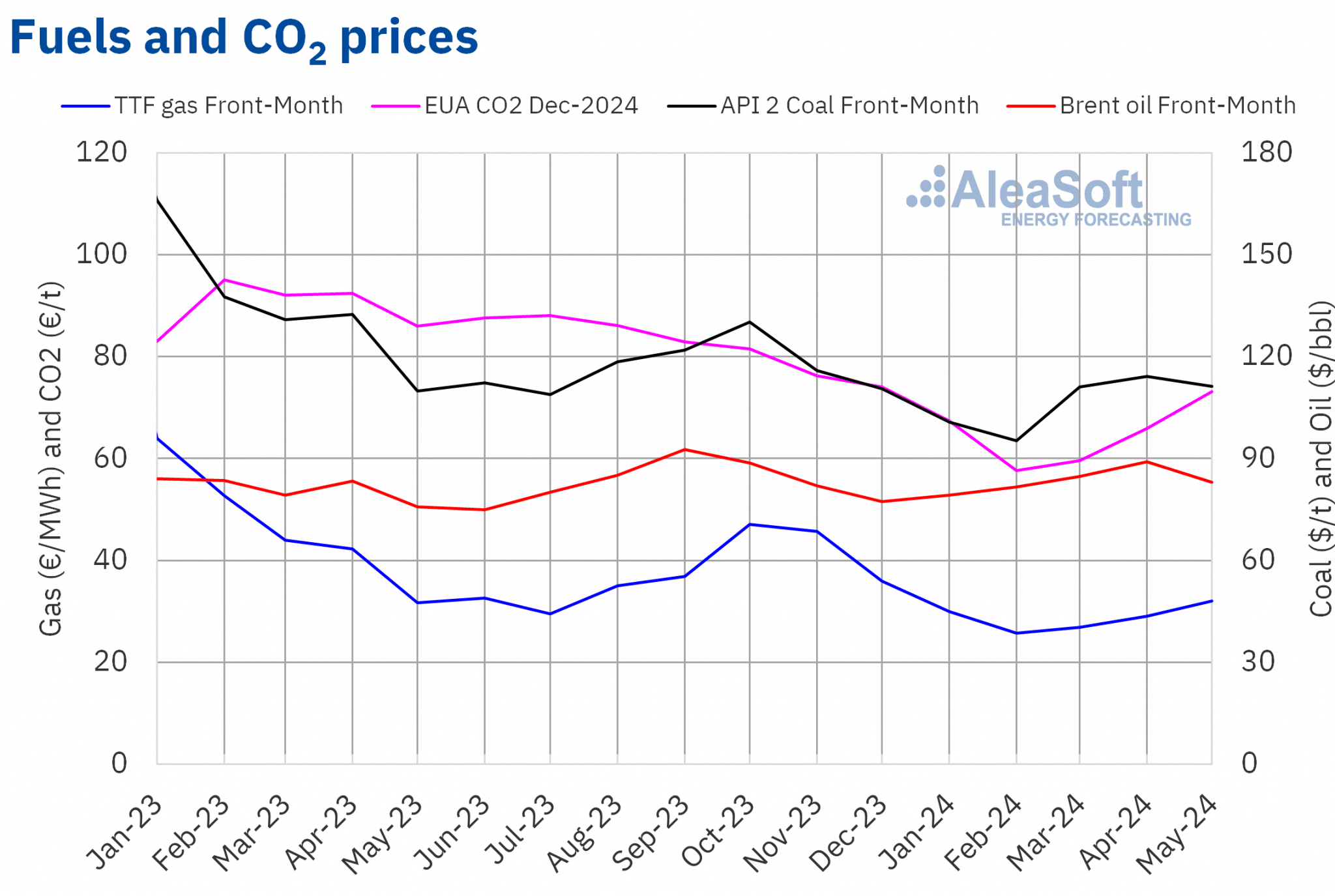

Die Brent-Rohöl-Futures für den Frontmonat am ICE-Markt verzeichneten im Mai einen monatlichen Durchschnittspreis von 83,00 $/bbl. Damit lag er um 6,7 % unter dem Preis der Frontmonats-Futures vom April von 89,00 $/bbl. Er lag jedoch um 9,6 % über dem entsprechenden Frontmonats-Future für Mai 2023 von 75,69 $/bbl.

Im Mai wirkten sich Sorgen über die Entwicklung der Wirtschaft und der weltweiten Nachfrage negativ auf die Brent-Öl-Terminpreise aus. Die Inflation und die Erwartung längerfristig höherer US-Zinssätze trugen zu diesen Bedenken bei. Die Instabilität im Nahen Osten, Befürchtungen über die Auswirkungen von Waldbränden auf die kanadische Produktion und Erwartungen über die Verlängerung der OPEC+-Produktionskürzungen führten jedoch dazu, dass die Preise im Mai im Durchschnitt höher lagen als im gleichen Monat des Vorjahres.

Bei den TTF-Gasfutures auf dem ICE-Frontmonatsmarkt lag der Durchschnittswert im Mai bei 32,07 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten betrug der Anstieg im Mai 10 % im Vergleich zu den im April gehandelten durchschnittlichen Front-Month-Futures von 29,04 €/MWh. Im Vergleich zu den im Mai 2023 gehandelten Front-Month-Futures, als der Durchschnittspreis 31,73 €/MWh betrug, gab es einen Anstieg von 1,1 %.

Im Mai trugen die Vorhersagen höherer Temperaturen und einer geringeren Erzeugung aus erneuerbaren Energien sowie ein Rückgang der Gaslieferungen aus Norwegen aufgrund von Wartungsarbeiten zum Anstieg der TTF-Futures-Preise bei. Ein geringeres Angebot an verflüssigtem Erdgas aufgrund der gestiegenen Nachfrage auf den asiatischen Märkten wirkte sich ebenfalls preissteigernd aus. In der zweiten Monatshälfte trugen auch Befürchtungen über eine sommerliche Kürzung der russischen Gaslieferungen nach Österreich zum Preisanstieg bei. Die immer noch hohen europäischen Lagerbestände begrenzten jedoch den Preisanstieg, und der Durchschnitt für Mai 2024 lag nur geringfügig höher als im Mai 2023.

Die CO2-Emissionszertifikate-Futures am EEX-Markt für den Referenzkontrakt Dezember 2024 erreichten im Mai einen Durchschnittspreis von 73,10 €/Tonne. Nach den von AleaSoft Energy Forecasting analysierten Daten bedeutet dies einen Anstieg von 11 % gegenüber dem Durchschnittspreis des Vormonats von 66,07 €/t. Im Gegensatz dazu lag der Durchschnittspreis für Mai 2024 um 19 % niedriger als der Durchschnittspreis für Mai 2023 (90,21 €/t).

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.

AleaSoft Energy Forecasting’s Analyse der Aussichten für die europäischen Energiemärkte

Alea Energy DataBase ist die Online-Plattform von AleaSoft Energy Forecasting zur Visualisierung und Analyse von Daten über die Energiemärkte. Diese Plattform enthält Preis- und Nachfrageobservatorien für die wichtigsten europäischen Strom-, Brennstoff- und erneuerbaren Produktionsmärkte. Darüber hinaus verfügt sie über neue Beobachtungsstellen für Terminkurven. Diese Daten sind eine zuverlässige Quelle sowohl für Analysten und Journalisten, die auf den Energiesektor spezialisiert sind, als auch für die Akteure auf den Strom- und Gasmärkten.

Quelle: AleaSoft Energy Forecasting.