AleaSoft Energy Forecasting, 5 mai 2026. En avril 2026, les prix mensuels de la plupart des principaux marchés électriques européens ont baissé par rapport à mars et se sont situés, pour la plupart, en dessous de €85/MWh, plusieurs marchés atteignant leurs niveaux les plus bas de ces derniers mois. La baisse des prix du gaz, une demande plus faible et une production solaire en hausse ont favorisé cette tendance au cours d’un mois qui a également enregistré des records historiques de production photovoltaïque et le prix moyen des futures de Brent le plus élevé depuis août 2022.

Production solaire photovoltaïque et production éolienne

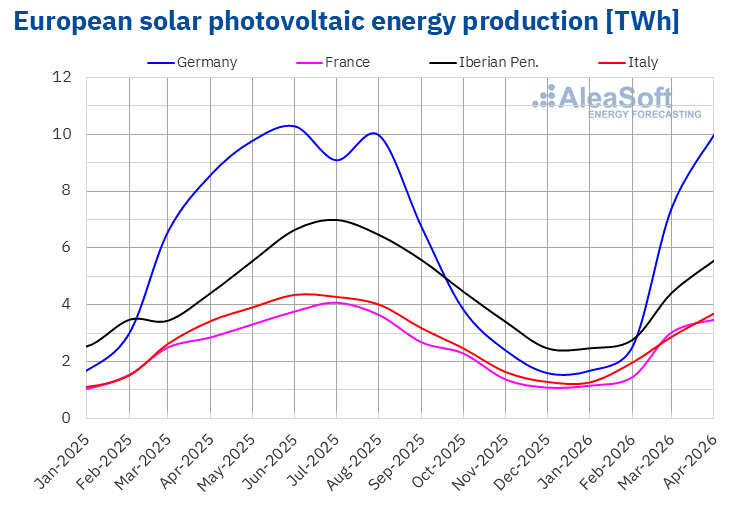

En avril 2026, la production solaire photovoltaïque a augmenté sur les principaux marchés électriques européens par rapport au même mois de l’année précédente. Le Portugal a mené la croissance en pourcentage avec 41%, tandis que l’Italie a enregistré la plus faible hausse, 7.4%. L’Allemagne, la France et l’Espagne ont quant à elles augmenté leur production de 11%, 22% et 24%, respectivement.

Par rapport à mars 2026, la production solaire photovoltaïque a également augmenté sur les principaux marchés électriques européens analysés. Dans ce cas, le marché allemand a enregistré la plus forte hausse, 40%, suivi par des augmentations de 38% au Portugal et de 33% en Italie. Les marchés français et espagnol ont progressé de 19% et 29%, respectivement.

Tous les marchés analysés ont atteint des records historiques de production solaire photovoltaïque pour un mois d’avril. L’Allemagne est arrivée en tête de liste avec 9969 GWh, suivie de l’Espagne avec 4966 GWh, l’Italie avec 3677 GWh, la France avec 3473 GWh et le Portugal avec 580 GWh.

Ces records de production solaire photovoltaïque reflètent la croissance de la puissance installée en glissement annuel. Entre avril 2025 et avril 2026, le marché espagnol a ajouté 8434 MW de puissance solaire photovoltaïque, hors autoconsommation, selon les données de Red Eléctrica. Au cours de la même période, le marché portugais a ajouté 879 MW au système, selon les données de REN.

Source : Élaboré par AleaSoft Energy Forecasting à partir de données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Élaboré par AleaSoft Energy Forecasting à partir de données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA. Source : Élaboré par AleaSoft Energy Forecasting à partir de données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

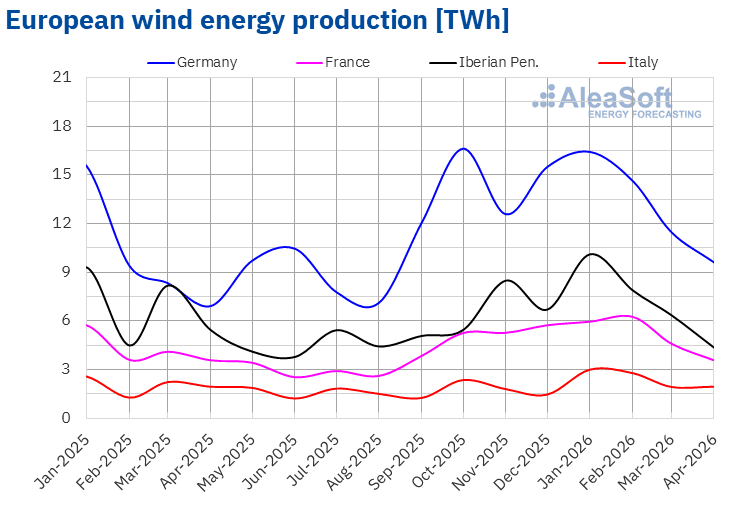

Source : Élaboré par AleaSoft Energy Forecasting à partir de données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA.En avril 2026, la production éolienne a augmenté en glissement annuel sur les marchés allemand et italien. Le marché allemand a enregistré la plus forte hausse, 39%, tandis que le marché italien a enregistré une croissance plus modérée, 0.7%. En revanche, les marchés de la péninsule Ibérique et de la France ont réduit leur production éolienne. Le Portugal a enregistré la plus forte baisse, 34%, tandis que l’Espagne et la France ont réduit leur production de 16% et 0.1%, respectivement.

Par rapport au mois précédent, la production éolienne a augmenté sur le marché italien de 4.2%. En revanche, la production éolienne a diminué sur les marchés de la péninsule Ibérique, de la France et de l’Allemagne. Le Portugal a enregistré la baisse la plus marquée, 36%, suivi d’un recul de 27% sur le marché espagnol. L’Allemagne et la France ont enregistré des baisses de 13% et 20%, respectivement.

Selon les données de Red Eléctrica, entre avril 2025 et avril 2026, le marché espagnol a ajouté 894 MW de nouvelle puissance éolienne, hors autoconsommation. Au cours de la même période, le marché portugais a ajouté 48 MW au système, selon les données de REN.

Source : Élaboré par AleaSoft Energy Forecasting à partir de données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Élaboré par AleaSoft Energy Forecasting à partir de données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA.Demande électrique

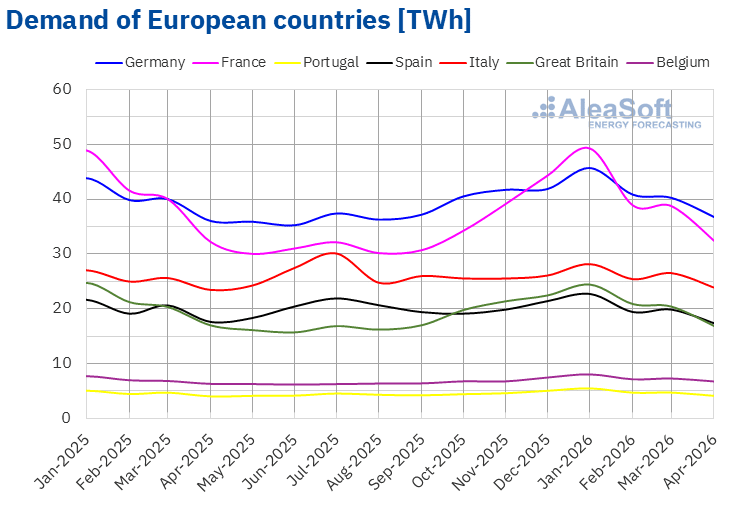

En avril 2026, la demande électrique a augmenté en glissement annuel sur la plupart des principaux marchés européens. Le marché belge a enregistré la plus forte hausse, 7.5%, tandis que le marché français a enregistré la plus faible, 0.7%. Sur les marchés italien, allemand et portugais, la demande a augmenté de 1.8%, 2.0% et 2.8%, respectivement. En revanche, les marchés britannique et espagnol ont enregistré des baisses en glissement annuel de 0.6% et 1.3%, respectivement.

Par rapport à mars 2026, la demande a baissé en avril sur les principaux marchés européens analysés. La Grande-Bretagne et la France ont enregistré les plus fortes baisses, 14% et 13%, respectivement, tandis que la Belgique a enregistré la plus faible, 4.3%. En Allemagne, en Italie, au Portugal et en Espagne, la demande a baissé entre 5.6% sur le marché allemand et 9.7% sur le marché espagnol.

Les températures moyennes ont été plus froides que celles d’avril 2025 sur la plupart des marchés européens analysés. La France, la Belgique, la Grande-Bretagne et l’Allemagne ont enregistré des baisses comprises entre 0.1 °C en France et 1.3 °C en Allemagne. En revanche, la péninsule Ibérique et l’Italie ont enregistré des températures moyennes plus élevées, avec des hausses de 0.9 °C en Italie, 1.2 °C en Espagne et 1.4 °C au Portugal.

Par rapport au mois précédent, les températures moyennes d’avril ont augmenté sur tous les marchés analysés. L’Espagne a enregistré la plus forte hausse, 4.5 °C, tandis que la Grande-Bretagne a enregistré la plus faible, 2.2 °C. Sur les autres marchés, les températures moyennes ont augmenté entre 2.3 °C en Belgique et 4.2 °C en Italie.

Source : Élaboré par AleaSoft Energy Forecasting à partir de données de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.

Source : Élaboré par AleaSoft Energy Forecasting à partir de données de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.Marchés électriques européens

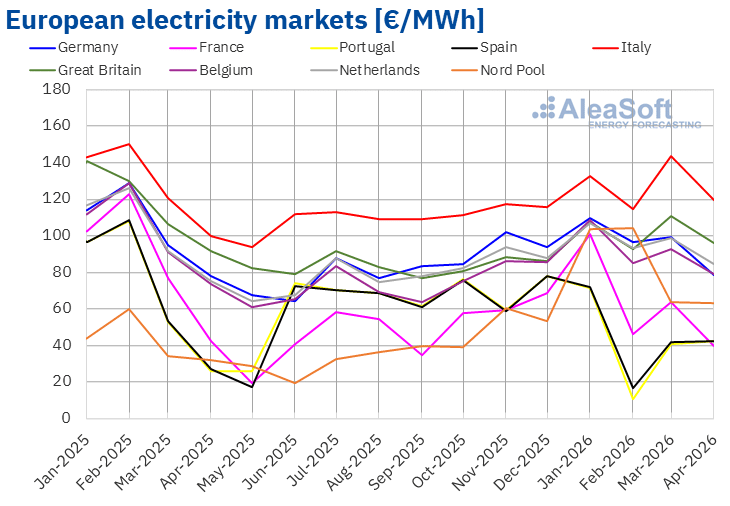

Avril 2026 s’est clôturé avec des prix mensuels en dessous de €85/MWh sur la plupart des principaux marchés électriques européens. Seuls les marchés britannique et italien se sont écartés de cette tendance, avec des moyennes de €95.75/MWh et €119.47/MWh, respectivement. À l’opposé, la France, le Portugal et l’Espagne ont enregistré les valeurs les plus basses du mois, €39.80/MWh, €42.42/MWh et €42.44/MWh, respectivement. Sur les autres marchés analysés chez AleaSoft Energy Forecasting, les moyennes se sont situées entre €63.33/MWh sur le marché nordique et €84.59/MWh sur le marché néerlandais.

Par rapport à mars, avril a été marqué par une baisse quasi généralisée des prix sur les marchés électriques européens analysés chez AleaSoft Energy Forecasting. L’Espagne et le Portugal ont fait exception, avec de légères hausses de 1.6% et 3.8%. La France a mené les baisses, avec un recul de 38%, tandis que sur les autres marchés les baisses se sont situées entre 0.7% sur le marché nordique et 21% sur le marché allemand.

Cependant, en glissement annuel, la tendance a été différente. Par rapport à avril 2025, les prix ont augmenté sur presque tous les marchés européens. La France a fait exception, avec un recul de 5.7%. En revanche, l’Espagne, le Portugal et le marché nordique ont enregistré les plus fortes hausses en pourcentage, 58%, 64% et 99%, respectivement. Sur les autres marchés, les hausses ont été plus modérées, comprises entre 0.7% sur le marché allemand et 20% sur le marché italien.

La baisse mensuelle des prix a permis à plusieurs marchés d’atteindre leurs niveaux les plus bas de ces derniers mois. Le marché allemand a enregistré sa moyenne mensuelle la plus basse depuis septembre 2025, le marché français depuis octobre 2025, et les marchés belge et néerlandais depuis novembre de cette même année.

Derrière la baisse par rapport à mars se trouvaient principalement la baisse des prix du gaz, la hausse de la production solaire et une demande plus faible. En Italie, en outre, la hausse de la production éolienne a renforcé cette tendance baissière.

En revanche, la comparaison en glissement annuel a été marquée par un contexte de prix du gaz et de prix des quotas d’émission de CO2 plus élevés que ceux d’avril 2025, ainsi que par une hausse de la demande sur la plupart des marchés. Dans la péninsule Ibérique, une production éolienne plus faible a constitué un facteur supplémentaire qui a contribué à pousser les prix à la hausse en Espagne et au Portugal.

Source : Élaboré par AleaSoft Energy Forecasting à partir de données de OMIE, RTE, Nord Pool et GME.

Source : Élaboré par AleaSoft Energy Forecasting à partir de données de OMIE, RTE, Nord Pool et GME.Brent, combustibles et CO2

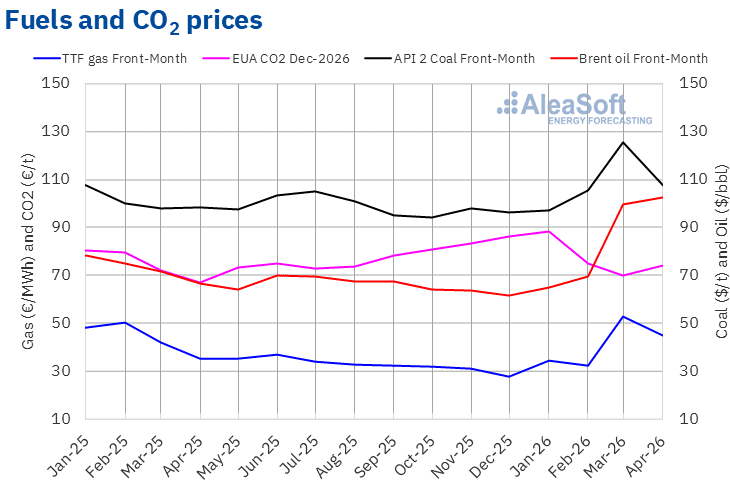

Les futures du pétrole Brent pour le FrontMonth sur le marché ICE ont enregistré un prix moyen mensuel de $102.46/bbl en avril 2026. Selon les données analysées chez AleaSoft Energy Forecasting, cette moyenne mensuelle a été la plus élevée depuis août 2022. Cette valeur a été 2.9% supérieure à celle atteinte par les futures FrontMonth de mars 2026, $99.60/bbl. Elle a également été 54% supérieure à celle correspondant aux futures FrontMonth négociés en avril 2025, $66.46/bbl.

Au cours du mois d’avril, le conflit entre les États-Unis et l’Iran a continué de façonner l’évolution des prix des futures du pétrole Brent. Si les négociations de paix et la trêve convenue ont exercé une pression à la baisse sur les prix, l’absence de progrès dans les négociations, les menaces, ainsi que la fermeture du détroit d’Ormuz, ont soutenu les hausses de prix au cours d’avril. En conséquence, la moyenne mensuelle a terminé au-dessus de $100/bbl.

Quant aux futures du gaz TTF sur le marché ICE pour le FrontMonth, la valeur moyenne enregistrée au cours d’avril 2026 a été de €44.98/MWh. Par rapport à la moyenne des futures FrontMonth négociés en mars 2026, €52.87/MWh, la moyenne d’avril a baissé de 15%. En revanche, par rapport aux futures FrontMonth négociés en avril 2025, lorsque le prix moyen était de €35.41/MWh, il y a eu une hausse de 27%.

En avril, les inquiétudes concernant l’approvisionnement en gaz naturel liquéfié en raison de l’instabilité au Moyen-Orient et les faibles niveaux des réserves de stockage européennes ont continué d’exercer une pression à la hausse sur les prix des futures du gaz TTF. Toutefois, la baisse de la demande associée à des températures plus douces a contribué au recul des prix par rapport au mois précédent.

En ce qui concerne les futures de quotas d’émission de CO₂ sur le marché EEX pour le contrat de référence de décembre 2026, ils ont atteint un prix moyen de €74.04/t en avril. Ce prix mensuel a augmenté de 5.7% par rapport à la moyenne de mars 2026, qui était de €70.07/t. Par rapport à la moyenne d’avril 2025, qui s’élevait à €67.09/t, la moyenne d’avril 2026 a été 10% plus élevée.

Source : Élaboré par AleaSoft Energy Forecasting à partir de données de ICE et EEX.

Source : Élaboré par AleaSoft Energy Forecasting à partir de données de ICE et EEX.Analyse d’AleaSoft Energy Forecasting pour le stockage d’énergie et l’hybridation

Les projets de stockage d’énergie font actuellement face à des défis décisifs pour parvenir à un investissement rentable et bancable. Il ne suffit pas d’installer de la capacité ; il est nécessaire de déterminer quelle configuration permet de maximiser les revenus, comment évolueront les opportunités d’arbitrage et de participation aux services d’ajustement, quel impact la pénétration croissante des batteries aura sur ces revenus et quel est le dimensionnement optimal des projets hybrides. La résolution de ces incertitudes est particulièrement pertinente tant dans les systèmes autonomes que dans les installations hybrides, telles que les centrales solaires photovoltaïques ou éoliennes avec batteries. Pour répondre à ces défis, AleaSoft Energy Forecasting, à travers sa division AleaStorage, développe des analyses pour les projets de stockage d’énergie visant à optimiser les revenus, le dimensionnement et la rentabilité.

Source : AleaSoft Energy Forecasting.