AleaSoft Energy Forecasting, 5. Mai 2026. Im April 2026 fielen die monatlichen Preise an den meisten wichtigen europäischen Strommärkten im Vergleich zum März und lagen größtenteils unter €85/MWh, wobei mehrere Märkte ihre niedrigsten Stände der letzten Monate erreichten. Niedrigere Gaspreise, eine schwächere Nachfrage und eine gestiegene Solarstromerzeugung begünstigten diese Entwicklung in einem Monat, der außerdem historische Rekorde bei der Photovoltaik-Stromerzeugung und den höchsten durchschnittlichen Brent-Futures-Preis seit August 2022 brachte.

Photovoltaik- und Windstromerzeugung

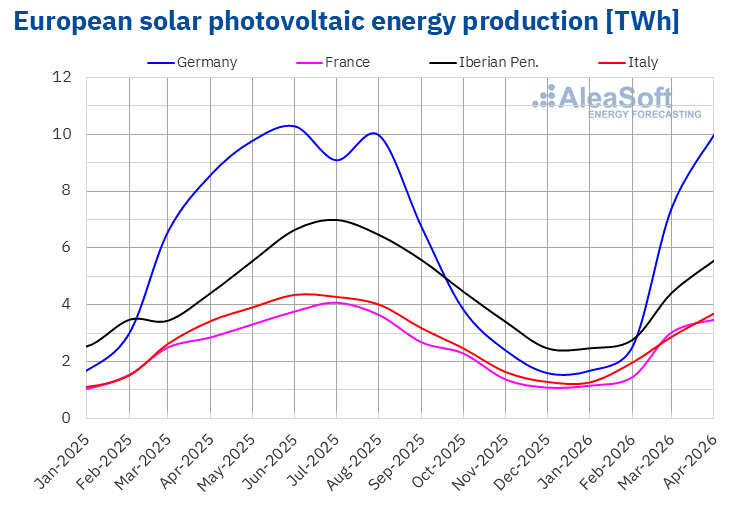

Im April 2026 stieg die Photovoltaik-Stromerzeugung an den wichtigsten europäischen Strommärkten im Vergleich zum gleichen Monat des Vorjahres. Portugal führte das prozentuale Wachstum mit 41% an, während Italien mit 7.4% den geringsten Anstieg verzeichnete. Deutschland, Frankreich und Spanien steigerten ihre Erzeugung unterdessen um 11%, 22% bzw. 24%.

Im Vergleich zum März 2026 wuchs die Photovoltaik-Stromerzeugung ebenfalls an den wichtigsten analysierten europäischen Strommärkten. In diesem Fall verzeichnete der deutsche Markt den größten Anstieg mit 40%, gefolgt von Zuwächsen von 38% in Portugal und 33% in Italien. Der französische und der spanische Markt legten um 19% bzw. 29% zu.

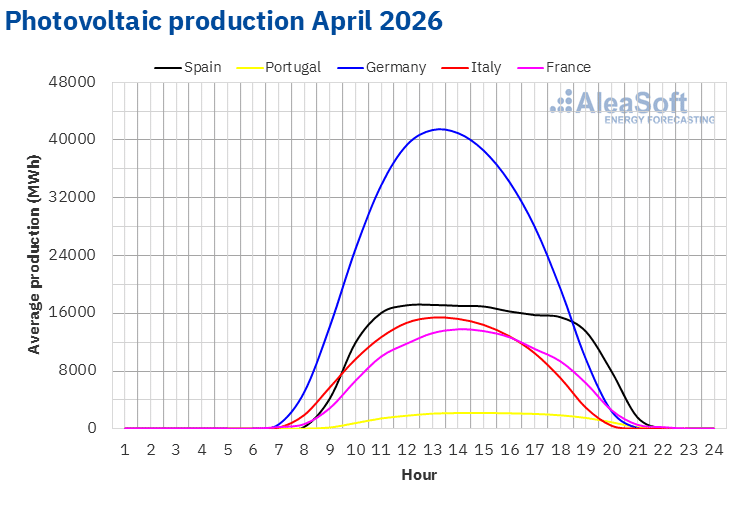

Alle analysierten Märkte erreichten Allzeitrekorde bei der Photovoltaik-Stromerzeugung für einen April-Monat. Deutschland führte die Liste mit 9969 GWh an, gefolgt von Spanien mit 4966 GWh, Italien mit 3677 GWh, Frankreich mit 3473 GWh und Portugal mit 580 GWh.

Diese Rekorde bei der Photovoltaik-Stromerzeugung spiegeln das Wachstum der installierten Leistung im Jahresvergleich wider. Zwischen April 2025 und April 2026 fügte der spanische Markt 8434 MW an Photovoltaik-Leistung hinzu, ohne Eigenverbrauch, laut Daten von Red Eléctrica. Im selben Zeitraum fügte der portugiesische Markt 879 MW zum System hinzu, laut Daten von REN.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

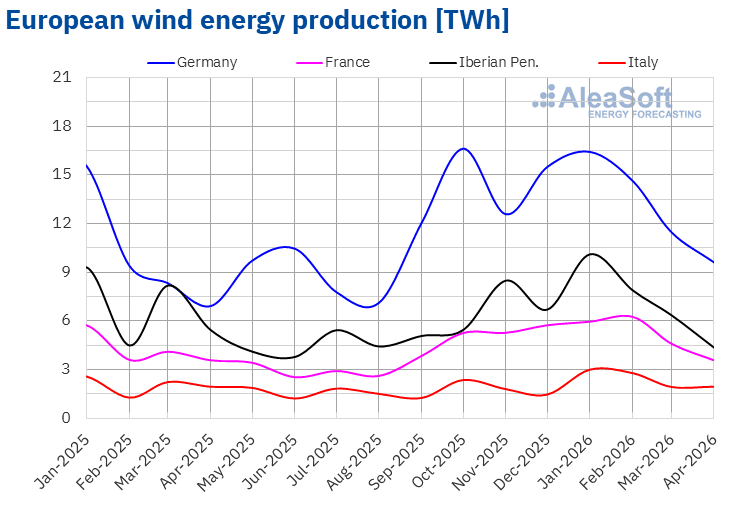

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Im April 2026 stieg die Windstromerzeugung im Jahresvergleich am deutschen und am italienischen Markt. Der deutsche Markt verzeichnete den größten Anstieg mit 39%, während der italienische Markt mit 0.7% ein moderateres Wachstum verzeichnete. Im Gegensatz dazu verringerten die Märkte der Iberischen Halbinsel und Frankreichs ihre Windstromerzeugung. Portugal verzeichnete den größten Rückgang mit 34%, während Spanien und Frankreich ihre Erzeugung um 16% bzw. 0.1% reduzierten.

Im Vergleich zum Vormonat stieg die Windstromerzeugung am italienischen Markt um 4.2%. Im Gegensatz dazu sank die Windstromerzeugung an den Märkten der Iberischen Halbinsel, Frankreichs und Deutschlands. Portugal verzeichnete den stärksten Rückgang mit 36%, gefolgt von einem Rückgang von 27% am spanischen Markt. Deutschland und Frankreich verzeichneten Rückgänge von 13% bzw. 20%.

Laut Daten von Red Eléctrica fügte der spanische Markt zwischen April 2025 und April 2026 894 MW neue Windkraftleistung hinzu, ohne Eigenverbrauch. Im selben Zeitraum fügte der portugiesische Markt 48 MW zum System hinzu, laut Daten von REN.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Stromnachfrage

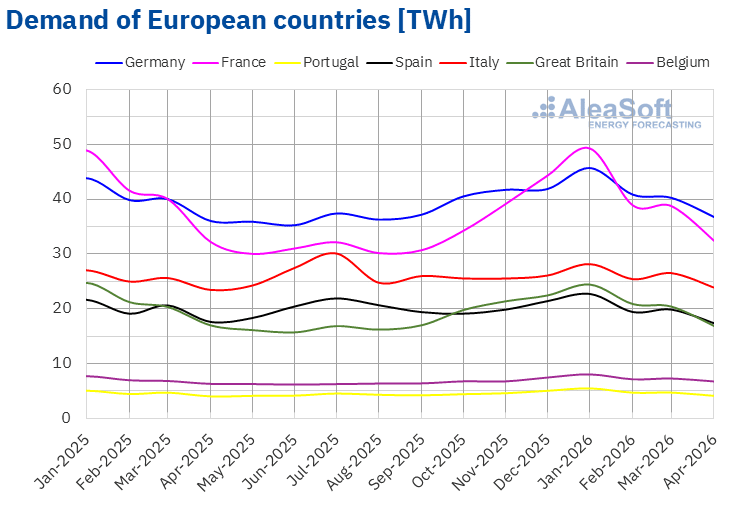

Im April 2026 stieg die Stromnachfrage im Jahresvergleich an den meisten wichtigen europäischen Märkten. Der belgische Markt verzeichnete den größten Anstieg mit 7.5%, während der französische Markt mit 0.7% den geringsten Anstieg verzeichnete. Am italienischen, deutschen und portugiesischen Markt stieg die Nachfrage um 1.8%, 2.0% bzw. 2.8%. Im Gegensatz dazu verzeichneten der britische und der spanische Markt Rückgänge im Jahresvergleich von 0.6% bzw. 1.3%.

Im Vergleich zum März 2026 sank die Nachfrage im April an den wichtigsten analysierten europäischen Märkten. Großbritannien und Frankreich verzeichneten die größten Rückgänge mit 14% bzw. 13%, während Belgien mit 4.3% den geringsten verzeichnete. In Deutschland, Italien, Portugal und Spanien sank die Nachfrage zwischen 5.6% am deutschen Markt und 9.7% am spanischen Markt.

Die Durchschnittstemperaturen waren in den meisten analysierten europäischen Märkten kälter als im April 2025. Frankreich, Belgien, Großbritannien und Deutschland verzeichneten Rückgänge zwischen 0.1 °C in Frankreich und 1.3 °C in Deutschland. Andererseits verzeichneten die Iberische Halbinsel und Italien höhere Durchschnittstemperaturen, mit Anstiegen von 0.9 °C in Italien, 1.2 °C in Spanien und 1.4 °C in Portugal.

Im Vergleich zum Vormonat stiegen die Durchschnittstemperaturen im April an allen analysierten Märkten. Spanien verzeichnete den größten Anstieg mit 4.5 °C, während Großbritannien mit 2.2 °C den geringsten Anstieg verzeichnete. In den übrigen Märkten stiegen die Durchschnittstemperaturen zwischen 2.3 °C in Belgien und 4.2 °C in Italien.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.Europäische Strommärkte

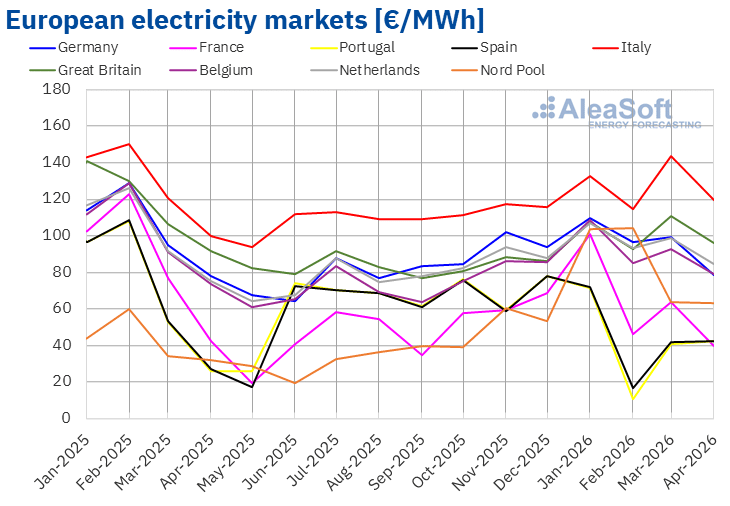

Der April 2026 schloss mit monatlichen Preisen unter €85/MWh an den meisten wichtigen europäischen Strommärkten. Nur der britische und der italienische Markt wichen von dieser Tendenz ab, mit Durchschnittswerten von €95.75/MWh bzw. €119.47/MWh. Am entgegengesetzten Ende verzeichneten Frankreich, Portugal und Spanien die niedrigsten Werte des Monats, €39.80/MWh, €42.42/MWh bzw. €42.44/MWh. In den übrigen bei AleaSoft Energy Forecasting analysierten Märkten lagen die Durchschnittswerte zwischen €63.33/MWh am nordischen Markt und €84.59/MWh am niederländischen Markt.

Im Vergleich zum März war der April von einem nahezu allgemeinen Preisrückgang an den bei AleaSoft Energy Forecasting analysierten europäischen Strommärkten geprägt. Spanien und Portugal bildeten die Ausnahmen, mit leichten Anstiegen von 1.6% und 3.8%. Frankreich führte die Rückgänge an, mit einem Rückgang von 38%, während die Rückgänge in den übrigen Märkten zwischen 0.7% am nordischen Markt und 21% am deutschen Markt lagen.

Im Jahresvergleich war die Tendenz jedoch anders. Im Vergleich zum April 2025 stiegen die Preise an fast allen europäischen Märkten. Frankreich bildete die Ausnahme, mit einem Rückgang von 5.7%. Im Gegensatz dazu verzeichneten Spanien, Portugal und der nordische Markt die größten prozentualen Anstiege, 58%, 64% bzw. 99%. In den übrigen Märkten fielen die Anstiege moderater aus und lagen zwischen 0.7% am deutschen Markt und 20% am italienischen Markt.

Der monatliche Preisrückgang ermöglichte es mehreren Märkten, ihre niedrigsten Stände der letzten Monate zu erreichen. Der deutsche Markt verzeichnete seinen niedrigsten Monatsdurchschnitt seit September 2025, der französische Markt seit Oktober 2025 und der belgische und der niederländische Markt seit November desselben Jahres.

Hinter dem Rückgang gegenüber dem März standen hauptsächlich niedrigere Gaspreise, eine gestiegene Solarstromerzeugung und eine schwächere Nachfrage. In Italien verstärkte zudem der Anstieg der Windstromerzeugung diese Abwärtstendenz.

Im Gegensatz dazu war der Jahresvergleich von einem Umfeld höherer Gaspreise und höherer Preise für CO2-Emissionsberechtigungen als im April 2025 geprägt, zusammen mit einer gestiegenen Nachfrage in den meisten Märkten. Auf der Iberischen Halbinsel kam eine geringere Windstromerzeugung als zusätzlicher Faktor hinzu, der zum Preisanstieg in Spanien und Portugal beitrug.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von OMIE, RTE, Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von OMIE, RTE, Nord Pool und GME.Brent, Brennstoffe und CO2

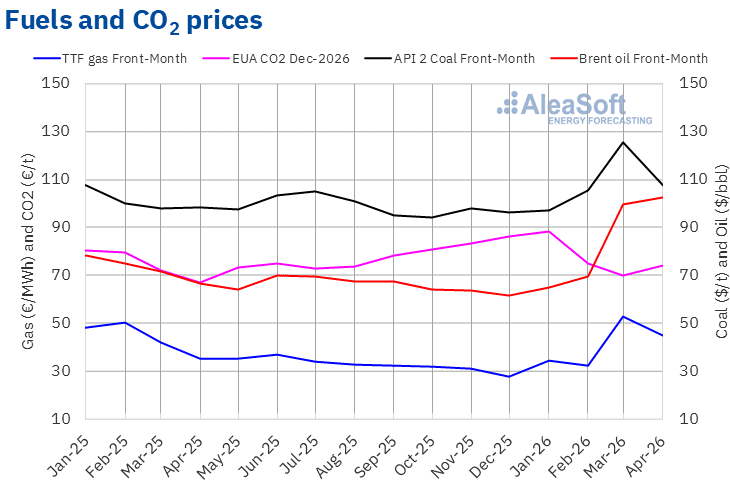

Die Brent-Öl-Futures für den FrontMonth am ICE-Markt verzeichneten im April 2026 einen monatlichen Durchschnittspreis von $102.46/bbl. Laut den bei AleaSoft Energy Forecasting analysierten Daten war dieser Monatsdurchschnitt der höchste seit August 2022. Dieser Wert lag 2.9% über dem der FrontMonth-Futures vom März 2026, $99.60/bbl. Er lag außerdem 54% über dem der im April 2025 gehandelten FrontMonth-Futures, $66.46/bbl.

Im Monat April prägte der Konflikt zwischen den Vereinigten Staaten und dem Iran weiterhin die Entwicklung der Brent-Öl-Futures-Preise. Während die Friedensverhandlungen und der vereinbarte Waffenstillstand Abwärtsdruck auf die Preise ausübten, stützten der ausbleibende Fortschritt bei den Verhandlungen, Drohungen sowie die Schließung der Straße von Hormus die Preisanstiege im April. Infolgedessen schloss der Monatsdurchschnitt über $100/bbl.

Was die TTF-Gas-Futures am ICE-Markt für den FrontMonth betrifft, so lag der im April 2026 verzeichnete Durchschnittswert bei €44.98/MWh. Im Vergleich zum Durchschnitt der im März 2026 gehandelten FrontMonth-Futures, €52.87/MWh, fiel der April-Durchschnitt um 15%. Im Gegensatz dazu gab es im Vergleich zu den im April 2025 gehandelten FrontMonth-Futures, als der Durchschnittspreis €35.41/MWh betrug, einen Anstieg von 27%.

Im April übten die Sorgen um die Versorgung mit verflüssigtem Erdgas aufgrund der Instabilität im Nahen Osten sowie die niedrigen Füllstände der europäischen Speicherreserven weiterhin Aufwärtsdruck auf die TTF-Gas-Futures-Preise aus. Der mit milderen Temperaturen verbundene Nachfragerückgang trug jedoch zum Preisrückgang gegenüber dem Vormonat bei.

Was die Futures für CO₂-Emissionsberechtigungen am EEX-Markt für den Referenzkontrakt Dezember 2026 betrifft, so erreichten sie im April einen Durchschnittspreis von €74.04/t. Dieser Monatspreis stieg um 5.7% gegenüber dem Durchschnitt vom März 2026, der €70.07/t betrug. Im Vergleich zum Durchschnitt vom April 2025, der bei €67.09/t lag, war der Durchschnitt vom April 2026 um 10% höher.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting anhand von Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zu Energiespeicherung und Hybridisierung

Energiespeicher-Projekte stehen derzeit vor entscheidenden Herausforderungen, um eine rentable und bankfähige Investition zu erreichen. Es genügt nicht, einfach Kapazität zu installieren; es ist notwendig zu bestimmen, welche Konfiguration die Maximierung der Erlöse ermöglicht, wie sich die Möglichkeiten zur Arbitrage und zur Teilnahme an Regelleistungsdiensten entwickeln werden, welche Auswirkungen die zunehmende Verbreitung von Batterien auf diese Erlöse haben wird und welche die optimale Dimensionierung bei Hybridprojekten ist. Die Klärung dieser Unsicherheiten ist sowohl bei Standalone-Systemen als auch bei Hybridanlagen besonders relevant, wie etwa Photovoltaik- oder Windkraftanlagen mit Batterien. Als Antwort auf diese Herausforderungen entwickelt AleaSoft Energy Forecasting über seine Abteilung AleaStorage Analysen für Energiespeicherprojekte mit dem Ziel, Erlöse, Dimensionierung und Rentabilität zu optimieren.

Quelle: AleaSoft Energy Forecasting.