AleaSoft Energy Forecasting, 2 janvier 2024. La dernière semaine de 2023 a enregistré la baisse attendue de la demande en raison de la période des vacances de Noël. L’augmentation de la production solaire dans des pays comme l’Allemagne ou la France a contribué à la baisse des prix sur le marché . Cependant, la production éolienne et solaire a diminué en Italie et dans la péninsule ibérique et a favorisé la hausse des prix sur ces marchés. Les prix du gaz poursuivent leur tendance baissière, approchant les 30 €/MWh.

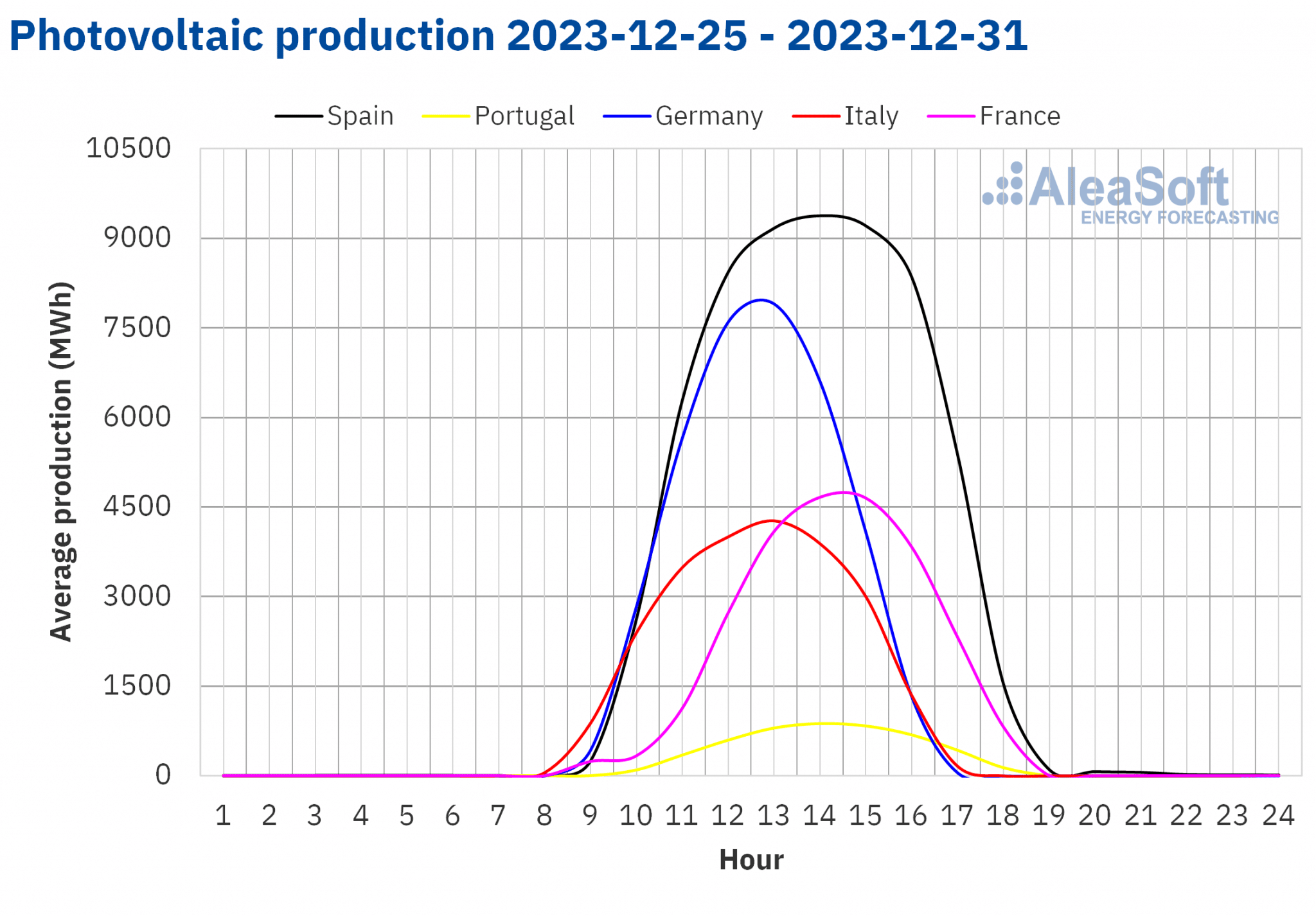

Production solaire photovoltaïque et thermique et production éolienne

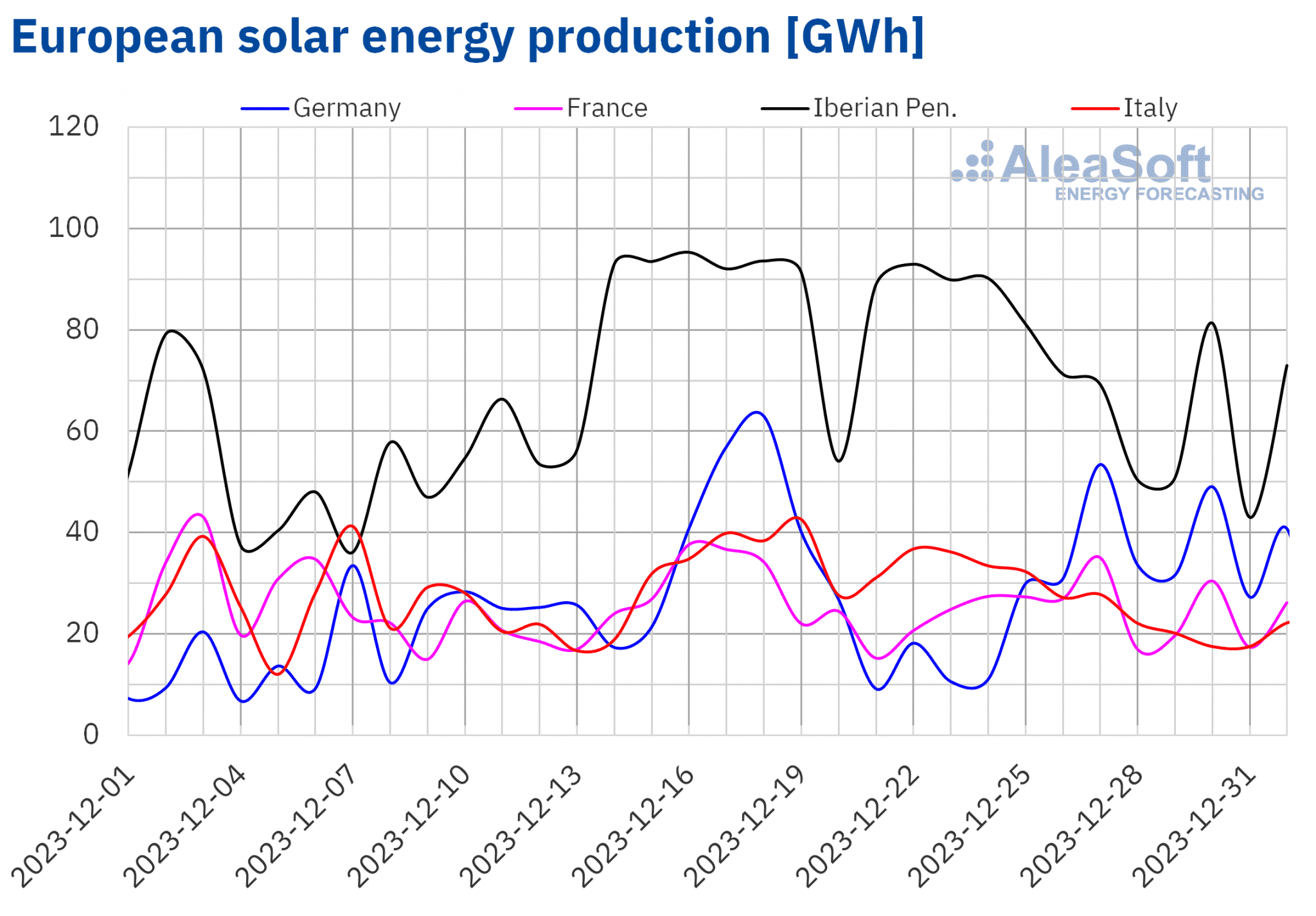

Au cours de la semaine du 25 décembre, les changements dans la production solaire par rapport à la semaine précédente n’ont pas montré de tendance claire dans les principaux marchés électriques européens. Dans les marchés allemand et français, la production d’énergie solaire a augmenté de 43% et 2,9%, respectivement. Dans les marchés du sud de l’Europe, le contraire s’est produit. En Italie et dans la péninsule Ibérique, la production d’énergie solaire a chuté de 33% et 26%, respectivement.

Pour la semaine du 1er janvier, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, la production d’énergie solaire diminuera en Allemagne, en Italie et en Espagne.

Source : Préparé par AleaSoft Energy Forecasting en utilisant des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting en utilisant des données de ENTSO-E, RTE, REN, REE et TERNA. Source : Préparé par AleaSoft Energy Forecasting en utilisant des données de ENTSO-E, RTE, REN, REE et TERNA.

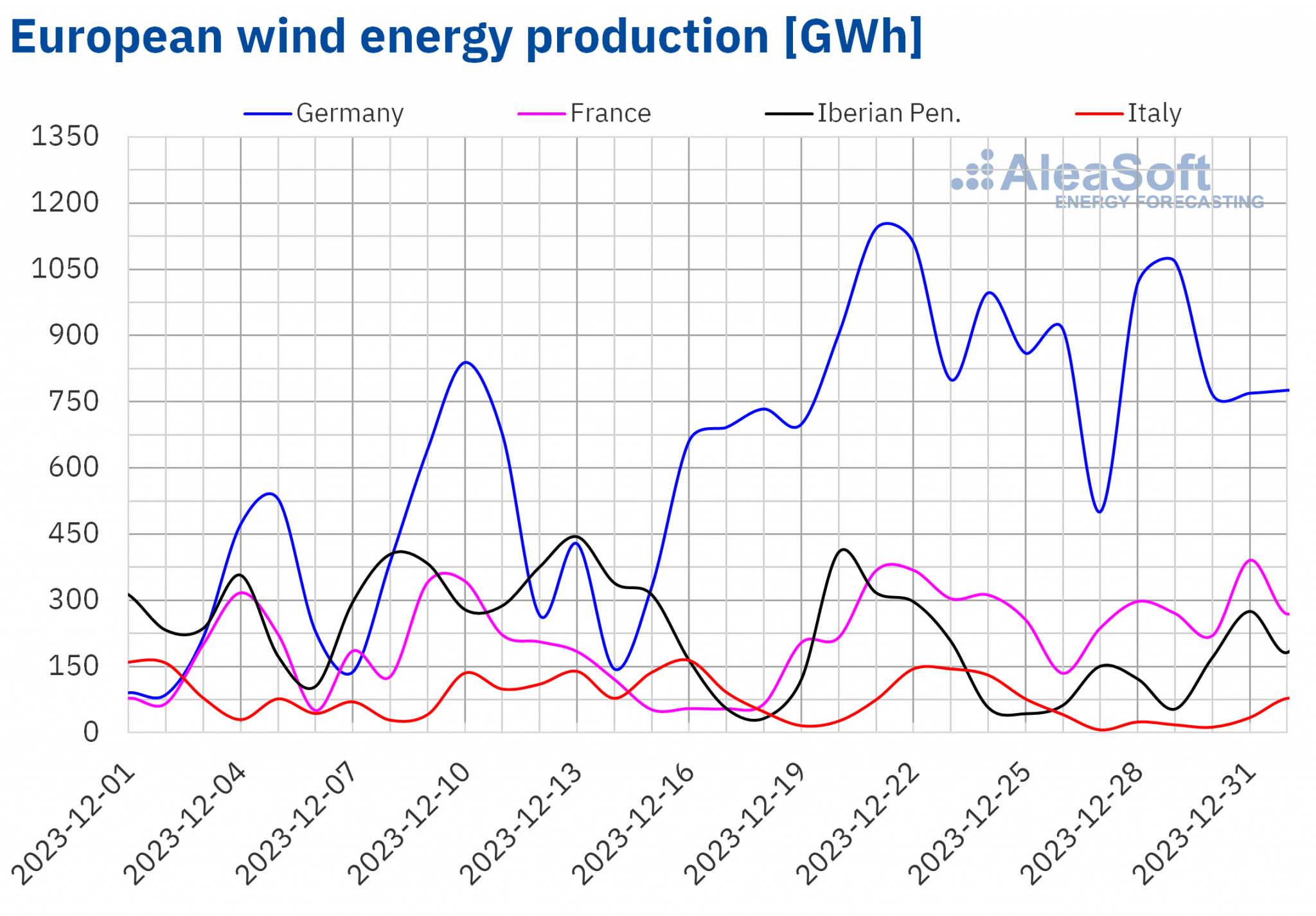

Source : Préparé par AleaSoft Energy Forecasting en utilisant des données de ENTSO-E, RTE, REN, REE et TERNA.Pour la production éolienne, au cours de la dernière semaine de 2023, une baisse hebdomadaire a été enregistrée dans tous les principaux marchés électriques européens. La chute variait entre 63% en Italie et 1,6% en France. Malgré la baisse de production globale de la semaine, le 31 décembre, le marché français a généré 391 GWh d’énergie éolienne, la plus grande valeur quotidienne selon les données historiques.

Pour la semaine du 1er janvier, les prévisions de production éolienne d’AleaSoft Energy Forecasting indiquent que la production éolienne augmentera en Espagne, au Portugal et en Italie, mais diminuera en France et en Allemagne.

Source : Préparé par AleaSoft Energy Forecasting en utilisant des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting en utilisant des données de ENTSO-E, RTE, REN, REE et TERNA.Demande électrique

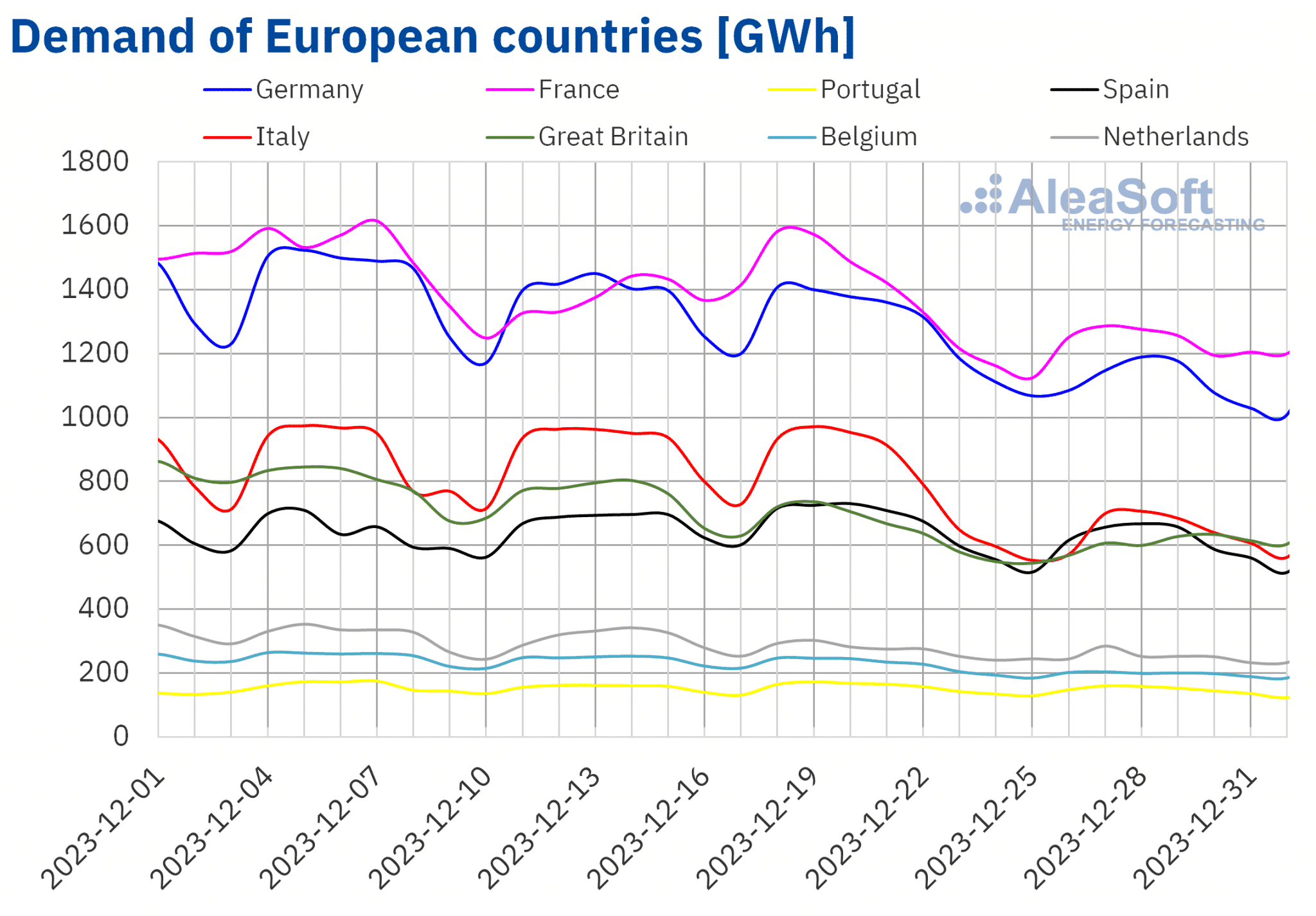

Au cours de la semaine du 25 décembre, la demande électrique a diminué dans tous les principaux marchés électriques européens par rapport à la semaine précédente. Une baisse de la demande était attendue car la plupart des pays européens célébraient les vacances de Noël. Le marché italien a enregistré la plus forte baisse, de 23%, tandis que le marché portugais a enregistré la plus faible baisse, de 7,0%.

Pendant la semaine en question, la température moyenne a augmenté dans la plupart des pays analysés. L’augmentation variait entre 1,8 °C en Allemagne et 0,3 °C aux Pays-Bas. Seule la péninsule Ibérique et la Grande-Bretagne ont connu des conditions plus froides avec une baisse de température de entre 0,9 °C et 2,1 °C.

Pour la semaine du 1er janvier, selon les prévisions de demande d’AleaSoft Energy Forecasting, la demande d’électricité va augmenter dans tous les marchés analysés.

Source : Préparé par AleaSoft Energy Forecasting en utilisant des données de ENTSO-E, RTE, REN, REE et TERNA, National Grid and ELIA.

Source : Préparé par AleaSoft Energy Forecasting en utilisant des données de ENTSO-E, RTE, REN, REE et TERNA, National Grid and ELIA.Marchés électriques européens

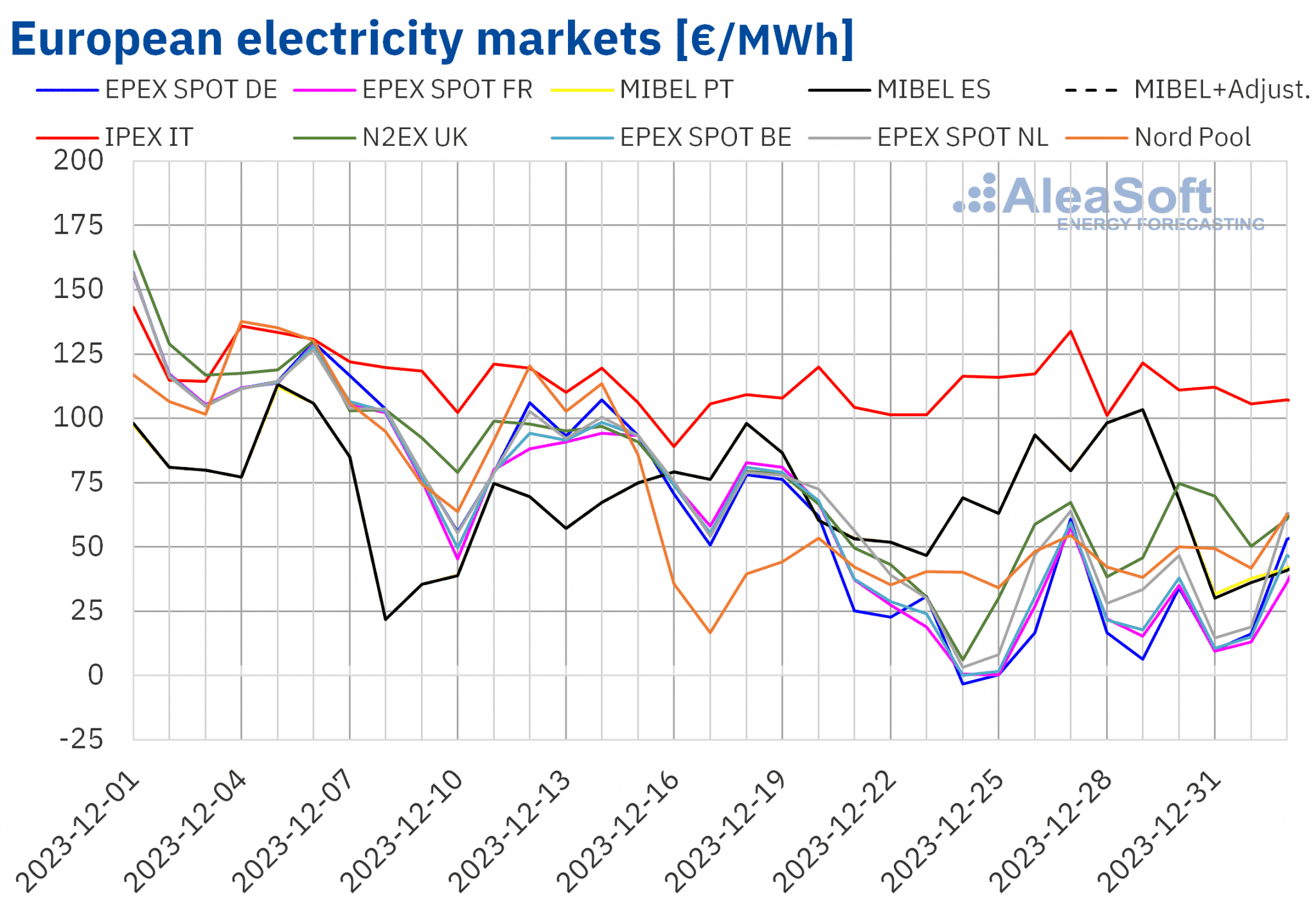

Au cours de la semaine du 25 décembre, les prix de certains des principaux marchés électriques européens ont baissé, tandis que dans d’autres, les prix ont augmenté par rapport à la semaine précédente. Sur le marché des Pays-Bas, de Belgique, de France et d’Allemagne, les prix ont chuté respectivement de 32%, 44%, 47% et 50%. Dans le reste des marchés analysés par AleaSoft Energy Forecasting, les prix ont augmenté entre 6,9% pour le marché IPEX de l’Italie et 16% pour le marché MIBEL du Portugal.

Lors de la quatrième semaine de décembre, les moyennes hebdomadaires étaient inférieures à 55 €/MWh dans la plupart des marchés électriques européens analysés. Les exceptions étaient les marchés espagnol, portugais et italien, avec des moyennes de 76,61 €/MWh, 76,86 €/MWh et 116,17 €/MWh, respectivement. Dans le reste des marchés analysés, les prix étaient compris entre 20,69 €/MWh pour le marché allemand et 54,98 €/MWh pour le marché N2EX du Royaume-Uni.

D’autre part, les marchés allemand, belge, français et néerlandais ont enregistré des prix horaires négatifs la plupart des jours de la dernière semaine de décembre, ainsi que le 1er janvier. Au petit matin du 25 décembre, les marchés allemand, belge et néerlandais ont atteint leurs prix les plus bas depuis le 8 août, tandis que le marché français a atteint le prix le plus bas depuis le 16 juillet. Le prix horaire le plus bas, de -13,37 €/MWh, correspondait au marché allemand. Le marché britannique a également enregistré des prix négatifs les 25, 28 et 29 décembre et le 1er janvier. Pour les marchés espagnol et portugais, il y a eu un prix de 0 €/MWh le dimanche 31 décembre de 4h00 à 6h00.

Au cours de la semaine du 25 décembre, la baisse généralisée de la demande électrique et l’augmentation de la production solaire dans des pays comme l’Allemagne ou la France ont contribué aux baisses de prix enregistrées sur le marché . Cependant, la production éolienne et solaire a chuté en Italie et dans la péninsule ibérique. Cela a favorisé la hausse des prix sur ces marchés.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent que lors de la première semaine de janvier, les prix pourraient augmenter dans la plupart des marchés électriques européens. La reprise de la demande et la baisse de la production éolienne dans certains marchés pourraient contribuer à cette tendance. Cependant, les marchés IPEX et MIBEL pourraient enregistrer des baisses de prix. Une augmentation importante de la production éolienne sur ces marchés favoriserait ces baisses de prix.

Préparé par AleaSoft Energy Forecasting en utilisant des données de OMIE, , Nord Pool and GME.

Préparé par AleaSoft Energy Forecasting en utilisant des données de OMIE, , Nord Pool and GME.Brent, carburants et CO2

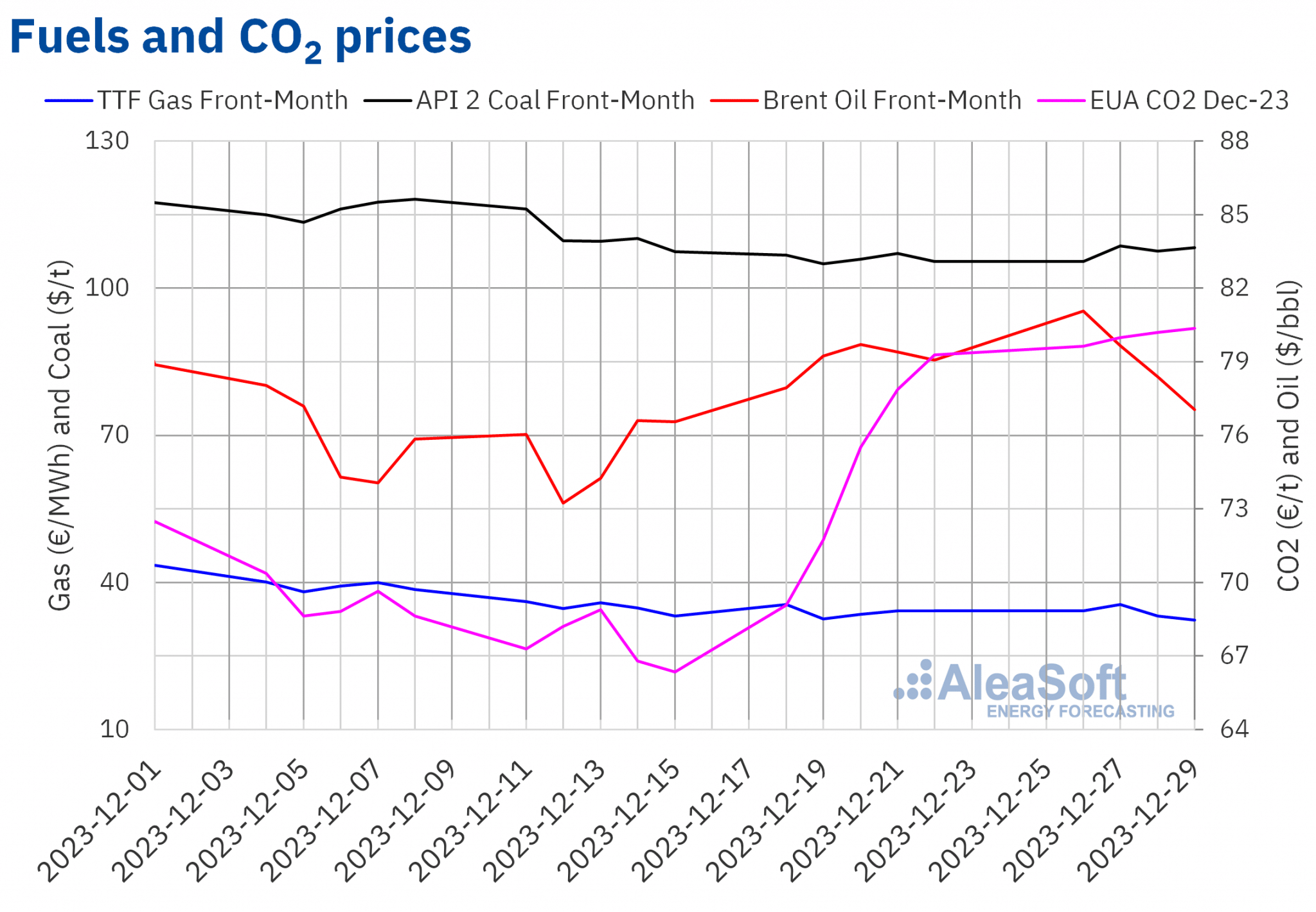

Les futurs du pétrole Brent pour le Front-Month sur le marché ICE ont débuté la dernière semaine de décembre avec une hausse de 2 $/bbl par rapport au prix de la dernière séance de la semaine précédente. Ainsi, le mardi 26 décembre, ces futurs ont enregistré leur prix de clôture hebdomadaire maximum, à 81,07 $/bbl. Mais le reste de la semaine, les prix ont baissé. En conséquence, le vendredi 29 décembre, ils ont atteint le prix de clôture hebdomadaire minimum, à 77,04 $/bbl.

Lors de la dernière semaine de décembre, les niveaux élevés de production de pays comme les États-Unis, le Brésil ou le Guyana et les préoccupations concernant l’évolution de la demande ont continué à exercer une pression à la baisse sur les prix des futurs du pétrole Brent. L’annonce de certaines compagnies de leur intention de reprendre le transport maritime par la mer Rouge a également contribué à la baisse des prix lors des dernières séances de la semaine.

Quant aux futurs du gaz TTF sur le marché ICE pour le Front-Month, le mercredi 27 décembre, ils ont atteint le prix de clôture hebdomadaire maximum, à 35,51 €/MWh. Mais le jeudi, le prix a chuté de 6,8 %. Après une nouvelle baisse de 2,3 %, ces futurs ont enregistré leur prix de clôture hebdomadaire minimum, à 32,35 €/MWh, le vendredi 29 décembre. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était le plus bas depuis la première semaine de septembre.

Lors de la dernière semaine de décembre, les niveaux élevés des réserves européennes, les prévisions de températures douces dans le nord-ouest de l’Europe et l’incertitude concernant l’évolution de la demande de la part de l’industrie ont favorisé le maintien des prix de clôture des futurs du gaz TTF en dessous de 40 €/MWh.

En ce qui concerne les prix de clôture des futurs des droits d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2023, au cours de la dernière semaine de décembre, ils ont continué avec la tendance ascendante de la semaine précédente. En conséquence, le vendredi 29 décembre, ils ont atteint leur prix de clôture hebdomadaire maximum, à 80,37 €/t. Ce prix était le plus élevé depuis la seconde quinzaine d’octobre.

Préparé par AleaSoft Energy Forecasting en utilisant des données de ICE and EEX.

Préparé par AleaSoft Energy Forecasting en utilisant des données de ICE and EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés de l’énergie en Europe et la transition énergétique

Le premier webinaire de 2024, de la série de webinaires mensuels organisés par AleaSoft Energy Forecasting et AleaGreen, aura lieu le 18 janvier et comptera sur la participation de conférenciers de PwC Spain pour la quatrième fois dans cette série de webinaires. Il y sera analysé l’évolution des marchés de l’énergie européens et les perspectives pour 2024, ainsi que la vision du marché des PPA pour le consommateur dans le contexte actuel.

Source: AleaSoft Energy Forecasting.